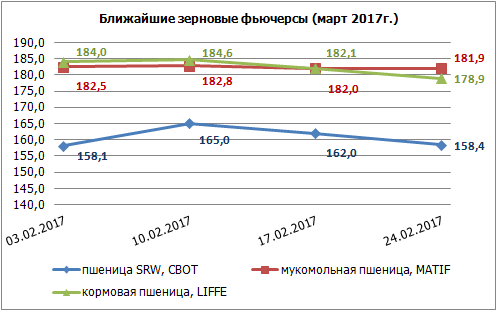

Мартовские котировки американской пшеницы на начало текущей недели:

мягкая пшеница SRW в Чикаго – 158,45 $/тонну

твердая пшеница HRW в Канзас-Сити – 166,72

твердая яровая пшеница YRS в Миннеаполисе – 200,16 $/тонну

Новая неделя началась снижением котировок пшеницы в США и Франции

В понедельник котировки пшеницы в США продолжали снижение с прошлой недели, а во Франции развернулись вниз с роста. Только в Британии пшеница немного поправилась. 28 февраля доллар после продолжительного роста резко сдал к евро, укрепив французскую пшеницу в своем номинале, а к фунту, наоборот почти также резко вырос. В Лондоне котировки пшеницы поднялись на 0,2%, в Париже снизились на 1,3%, а в Чикаго на 1,6%. Кукуруза в США опустилась на 0,1%, а соя выросла на 0,2%. Рапс и кукуруза в Париже опять снизились.

В США 27 февраля на Чикагской бирже (СВОТ) пшеничные контракты опустились с 4,48 до 4,41 $/бушель или на 1,6% ($162 за тонну). Кукуруза снизилась с 3,7075 до 3,7025 $/бушель или на 0,1% ($145,5 за тонну). Соя выросла с 10,2425 до 10,2675$/бушель или на 0,2% ($377,2 за тонну), передает ИА «Казах-Зерно».

В Европе 27 февраля на бирже LIFFE в Лондоне мартовские пшеничные контракты повысились с 143,5 до 143,15 до фунтов или 0,2%($177,9). На бирже MATIF 27 февраля мартовские контракты снизились с 172,5 до 170,25 евро за тонну или на 1,3% ($180,2). Майские контракты упали с 174,75 до 172 евро или на 1,6% ($182).

На бирже в Париже 27 февраля майские контракты рапса опустились 410,25 до 409,75 евро или 434,4$/тонна, контракты кукурузы с поставкой в марте снизились с 170,75 до 168,75 евро или 180,8$/тонна.

Всю прошлую биржевую неделю котировки пшеницы в США опускались за исключением среды. В пятницу американская пшеница вновь снизилась. Во Франции ближние фьючерсы немного поднялись, а в Британии опустились. На валютном рынке динамика курсов валют не изменилась. Доллар продолжает укрепляться к евро и опускаться к фунту, соответственно меняя значения европейской пшеницы в американском эквиваленте. В Лондоне котировки пшеницы снизились на 0,3%, в Париже поднялись на 0,3%, а в Чикаго опустились на 0,8%. Кукуруза в США упала на 0,4%, а соя выросла на 0,07%. Рапс и кукуруза в Париже снизились.

Меры пшеницы: 1 бушель = 60 фунтов (27,2 кг), 36,74 бушелей = 1 тонна (метрическая). Меры кукурузы - 1 бушель кукурузы = 25,5 кг. Один бушель сои примерно = 27,2 кг.

Справка: 1 доллар = 312,47 тг, 1 eвро = 330,69 тг, 1 фунт стерлингов = 388,34 тг.

Ближайшие зерновые фьючерсы (март 2017г.)

Пшеница. Мир. Производство. Ежемесячная динамика прогноза. тыс. т.

На очередном тендере в Египте куплено 360 тыс. тонн российской и украинской пшеницы

На очередном тендере в Египте государственный зерновой оператор GASC купил 22 февраля 360 тыс. тонн российской и украинской пшеницы с поставкой 26 марта - 4 апреля.

Сделки в долларах за тонну

Объем, тыс. тонн | Происхождение пшеницы | Продавец | Цена C&F | Цена FOB | Фрахт |

60 | Россия | Cargill | 207,75 | 196,50 | 11,25 |

60 | Украина | Louis Dreyfus | 208,45 | 195,90 | 12,55 |

60 | Россия | Louis Dreyfus | 208,20 | 195,95 | 11,25 |

60 | Россия | Olam | 208,25 | 197 | 11,25 |

60 | Россия | Midgulf | 209,10 | 198,25 | 10,85 |

60 | Россия | ADM | 210,15 | 199,30 | 10,85 |

Средние цены тендера выросли до 197,32 долларов за тонну (+1,15) FOB Black Sea и 208,65 долларов за тонну (+1,42) C&F. Российской пшеницы было предложено 475 тыс. тонн по 197,24-205 долларов за тонну FOB и по 60 тыс. тонн украинской по 196 долларов за тонну FOB и французской по 199 долларов за тонну FOB. Доля российской пшеницы в поставках GASC составляет 72,6%, отмечает ИА «Казах-Зерно».

17 февраля в Египте на очередном тендере государственный зерновой оператор GASC купил 360 тыс. тонн российской, румынской и украинской пшеницы с поставкой 16-26 марта.

Сделки в долларах за тонну

Объем, тыс. тонн | Происхождение пшеницы | Продавец | Цена C&F | Цена FOB | Фрахт |

60 | Россия | AOS | 204,85 | 195 | 9,85 |

60 | Россия | Grainbow | 207,60 | 196 | 11,60 |

60 | Россия | 205,85 | 196 | 9,85 | |

60 | Украина | Louis Dreyfus | 208,35 | 195,50 | 12,60 |

60 | Румыния | Nidera | 208,35 | 197,50 | 10,85 |

60 | Россия | Aston | 208,60 | 197 | 11,60 |

Практически все предложения причерноморского зерна были приняты, отклонены по три партии российской, французской и американской пшеницы. Средние цены выросли на 3,54 доллара за тонну до 196,17 доллара за тонну FOB Black Sea и на 3,27 доллара за тонну 207,23 доллара за тонну C&F. Доля российской пшеницы в поставках GASC на текущий момент составляет 71,7%.

Справка: 1 доллар = 312,47 тг.

РОССИЙСКИЙ РЫНОК ЗЕРНОВЫХ

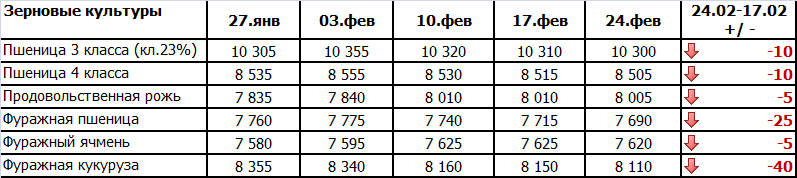

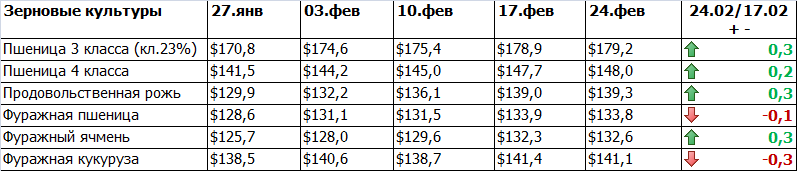

России с 17 по 24 февраля лидерами снижения стали кукуруза и фуражная пшеница

К середине февраля зерновые в России снижались, но дорожали в долларах. В третьей декаде эта тенденция не изменилась, но рост в долларах снизился, так как динамика повышения рубля к «американцу» ослабла. С 17 по 24 февраля, несмотря на короткую неделю из-за праздника Дня защитника Отечества, зерновые культуры изменились на внутреннем рынке в рублях в разной степени в сторону снижения, хотя экспортные цены за этот период окрепли. Наибольшим образом снизилась кукуруза и опять фуражная пшеница. Продовольственная пшеница 3, 4 класса, рожь и фуражный ячмень опустились в малых значениях.

На экспортном рынке российская пшеница вне конкуренции. Это показал последний египетский тендер, на котором 5/6 частей было закуплено из России и только 1/6 часть из Украины, отмечает ИА «Казах-Зерно». Напомним, на очередном тендере в Египте государственный зерновой оператор GASC купил 22 февраля 360 тыс. тонн российской и украинской пшеницы с поставкой 26 марта - 4 апреля.

За период с 17 по 24 февраля в России пшеница 3 класса опустилась на 10 рублей за тонну, пшеница 4 класса на 10 рублей за тонну, а фуражная пшеница на 25 рублей за тонну. Продовольственная рожь снизилась на 5 рублей за тонну, ячмень на 5 рублей за тонну, а кукуруза опустилась на 40 рублей за тонну.

Динамика цен на зерно в европейской части России с 17 по 24 февраля, руб./тонна на базисе EXW с НДС

С 17 по 24 февраля в американском эквиваленте пшеница 3 класса повысилась на 0,3 доллара за тонну, пшеница 4 класса на 0,2 доллара за тонну, фуражная пшеница на 0,1 доллара за тонну. Продовольственная рожь выросла на 0,3 доллара, ячмень на 0,3 доллара и кукуруза на 0,3 доллара за тонну.

Динамика цен на зерно в европейской части России с 17 по 24 февраля, долларов/тонна на базисе EXW с НДС

В таблицах использована информация агентства «ПроЗерно».

Напомним, в начале февраля в России снизилась пшеница всех классов. С 3 по 10 февраля зерновые культуры не имели общего тренда ценовых изменений. Пшеница всех классов и кукуруза опустились, а продовольственная рожь и ячмень выросли. Особенно сильно просела кукуруза. Продовольственная рожь, наоборот ставит рекорды в росте. Несмотря на разнобой в движении рублевых цен, в американском номинале все зерновые культуры укрепили позиции. Доллар к рублю за период метался в разные стороны, но по итогам недели снизился к российской валюте. На снижение значений экспортной пшеницы и кукурузы, несомненно, значительную роль оказывает этот валютный фактор.

За период с 3 по 10 февраля в России пшеница 3 класса опустилась на 35 рублей за тонну, пшеница 4 класса на 25 рублей за тонну, а фуражная пшеница на 35 рублей за тонну. Продовольственная рожь повысилась на 170 рублей за тонну, ячмень на 30 рублей за тонну, а кукуруза снизилась на 180 рублей за тонну.

С 3 по 10 февраля в американском эквиваленте пшеница 3 класса поднялась на 0,8 доллара за тонну, пшеница 4 класса на 0,7 доллара за тонну, фуражная пшеница на 0,4 доллара за тонну. Продовольственная рожь выросла на 3,9 доллара, ячмень на 1,5 доллара и кукуруза снизилась на 1,9 доллара за тонну. Подведены итоги еженедельного мониторинга ситуации на агропродовольственном рынке. Во исполнение пункта 4 постановления Правительства Российской Федерации от 7 августа 2014 г. № 000 и в соответствии с указанием Министра сельского хозяйства Российской Ткачева о повышении эффективности мониторинга зернового и иных агропродовольственных рынков Депагропромом подготовлен анализ текущей ситуации по состоянию на 13.02.2017.

На основных агропродовольственных рынках сохраняется стабильная ситуация.

Минсельхоз увидел избыток высококачественной пшеницы в России

Министр сельского хозяйства РФ Александр Ткачев отметил профицит в России пшеницы третьего класса (высококачественной), даже с учетом экспорта. Об этом он сообщил в интервью ТАСС. "Доля пшеницы 3-го класса составляет 20% от общего объема экспорта. Даже с учетом экспорта у нас профицит по пшенице третьего класса", - сказал министр. При этом основу экспорта составляет пшеница четвертого класса - 75% от общего объема поставок, подчеркнул Ткачев. "Мы полностью обеспечиваем свои потребности в качественной пшенице. Доля продовольственной пшеницы третьего и четвертого классов составила в урожае 2016 года более 70%. В абсолютных цифрах это 52 млн тонн (третий класс - 16 млн тонн, четвертый класс - 36 млн тонн). Это рекорд в валовом сборе продовольственной пшеницы за последние шесть лет", - добавил министр. Он пояснил, что такая доля пшеницы 4-го класса обусловлена тем, что она пользуется повышенным спросом у экспортеров по соотношению цена/качество. В то же время на производство муки в России в прошлом году было использовано порядка 10 млн тонн пшеницы, из них 70% пришлось на продовольственную пшеницу третьего класса, указал Ткачев.

МСХ России пересмотрит закупочные цены на зерно, если начнет закуп

Минсельхоз РФ пересмотрит предельный уровень минимальных цен на зерно урожая 2016 года в случае возобновления закупочных интервенций.

«При возобновлении закупок Минсельхоз предполагает пересмотреть предельные уровни минимальных цен на зерно урожая 2016 года», - сказал журналистам глава министерства Александр Ткачев в кулуарах Российского инвестиционного форума в Сочи, передает «Интерфакс».

По словам министра, решение о возобновлении закупочных интервенций будет приниматься исходя из конъюнктуры зернового рынка. «Решение о возобновлении закупочных интервенций будет приниматься исходя из конъюнктуры внутреннего рынка, а также с учетом цен мирового рынка, курса рубля и объема запасов зерна», - отметил он.

На 1 февраля этого года запасы зерна в РФ превышали прошлогодние на 10% и составляли 35,2 млн тонн, напомнил А. Ткачев.

Глава Минсельхоза также сообщил, что предельные уровни минимальных цен на зерно урожая 2017 года планируется определить в марте.

Государство закупало зерно урожая 2016 года в интервенционный фонд с 19 сентября 2016 года. Последние торги состоялись 14 декабря. Всего за этот период в госфонд было куплено 906,8 тыс. тонн зерна на 8,67 млрд рублей.

С 19 августа 2016 года закупочные интервенции проводились также в Крыму на республиканской бирже. Последние торги состоялись 13 октября. Всего за этот период у аграриев полуострова было куплено 23,9 тыс. тонн пшеницы 3-го класса (на 149,4 млн рублей), 28,1 тыс. тонн пшеницы 4-го класса (на 280,5 млн рублей), 2,4 тыс. тонн ячменя (на 19,4 млн рублей).

С учетом зерна, закупленного в ходе предыдущих интервенций, в настоящее время в фонде имеется около 4 млн тонн зерна. Минимальные цены для проведения закупочных интервенций на пшеницу 3-го класса урожая 2016 года составили 10 900 рублей за тонну, на пшеницу 4-го класса - 10 400 рублей, на пшеницу 5-го класса - 8 800 рублей, на рожь - 7 400 рублей, на ячмень - 8 000 рублей и на кукурузу - 7 900 рублей за тонну.

В настоящее время, по данным , цены на зерно в РФ, кроме кукурузы, ниже закупочных.

Механизм закупочных (закупка государством зерна) и товарных (продажа зерна из государственного интервенционного фонда) интервенций действует в России с 2001 года. Он направлен на стабилизацию цен на рынке зерна и поддержку сельхозпроизводителей. При падении цен государство снимает лишнее зерно с рынка.

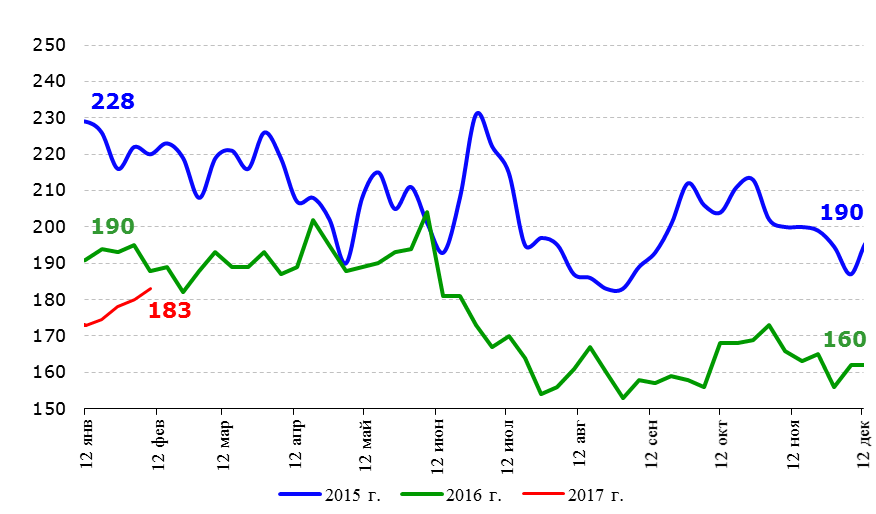

Экспортные цены на пшеницу в Новороссийске (на середину февраля 2017г)

Товар | класс/качество | СРТ Новороссийск, руб./тонна | FOB Новороссийск, дол. США/тонна |

Пшеница | пр. 12,5% | 10 700 | 189 |

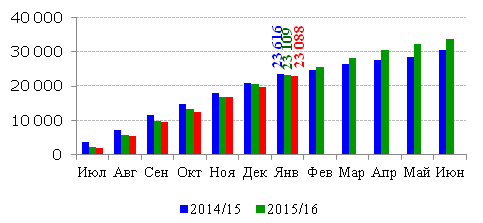

Экспорт зерна из России (с нарастающим итогом), тыс. тонн

Экспорт зерна из России с 1 июля по 8 февраля 2017 г. составляет 23 088 тыс. тонн.

Проведение закупочных интервенций в 2016 – 2017 сельскохозяйственном году

Культуры | Объем биржевых торгов при закупке интерв. фонда в 2016/17 сх г., тыс. т | Объем биржевых сделок на сумму, млн. руб. | Наличие зерна ИФ, тыс. тонн |

Пшеница 3 класса | 142,6 | 1 499,9 | 1 713,4 |

Пшеница 4 класса | 602,7 | 5 914,0 | 1 550,4 |

Пшеница 5 класса | 155,1 | 1 288,5 | 378,3 |

Рожь прод. | 0 | 0 | 140,3 |

Ячмень фур. | 53,3 | 420,7 | 244,0 |

Всего | 953,7 | 9 123,1 | 4 026,3 |

Экспортная цена на пшеницу SRW в США (Мекс. залив), долл. США/тонна)

Таким образом, экспортная цена на пшеницу SRW в США за неделю претерпела изменения на +1,7%, а с начала года на +5,8% и соответственно 176 $/тн. Цены на: пшеницу 3 класса за неделю поднялась на 0,5% (с начала года выросла на 0,9%), пшеницу 4 класса за неделю выросла на 0,2% (с начала года упала на 0,7%), пшеницу 5 класса за неделю выросла на 0,3% (с начала года упала на 0,4%). Как видно из графиков движение цены на пшеницу происходят постоянно, но пока изменения незначительны и в основном зависят от курса рубля.

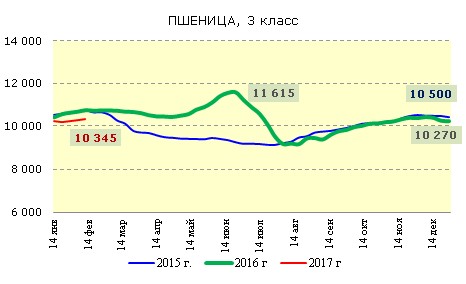

На отчетной неделе Российский рынок зерна демонстрировал отрицательную динамику. В связи с укреплением курса рубля пшеница начала дешеветь. Наибольшее снижение цен отмечается на юге России, в ПФО и ЦФО. Таким образом, более всего подешевела пшеница продовольственная мягкая 4 кл. – на 0,8%, или 65,70 руб., до 8386,2 руб./т, пшеница продовольственная мягкая 3 кл. подешевела на 0,3%, или 31,20 руб., до 9696,5 руб./т, пшеница фуражная также стала дешевле на 0,3%, или 22,00 руб., до 7905,9 руб./т. По сравнению с соответствующим периодом прошлого года предложение зерна намного выше, поэтому отмечается значительное снижение цен. Цена на пшеницу продовольственную мягкую 4 кл. опустилась на 14,4 %, на пшеницу фуражную – на 11,6%, на пшеницу продовольственную мягкую 3кл. – на 6,9%.

Обеспеченность семенами

Наличие зерна на 1 февраля 2016г. в сельхозпредприятиях, заготовительных и перерабатывающих организациях РФ в целом, ЮФО, Краснодарском крае, тыс. тн (по данным ПроЗерно)

Наличие зерна | В том числе | В % к 01.02.2016г. | ||

В сельскохозяйственных организациях | В заготовительных и перерабатывающих организациях | |||

Российская Федерация | 35247,4 | 20152,5 | 15094,9 | 111,3 |

ЮФО | 7466,5 | 3644,2 | 3822,3 | 124,0 |

Республика Адыгея | 20,6 | 15,1 | 5,5 | 74,4 |

Республика Калмыкия | 13,5 | 2,9 | 10,6 | 42,1 |

Республика Крым | 240,8 | 77,5 | 163,3 | 168,2 |

3532,3 | 1962,8 | 1569,5 | 115,2 | |

22,5 | 199,1 | |||

1455,4 | 507,5 | 947,9 | 143,2 | |

2175,8 | 1077,6 | 1098,2 | 126,5 |

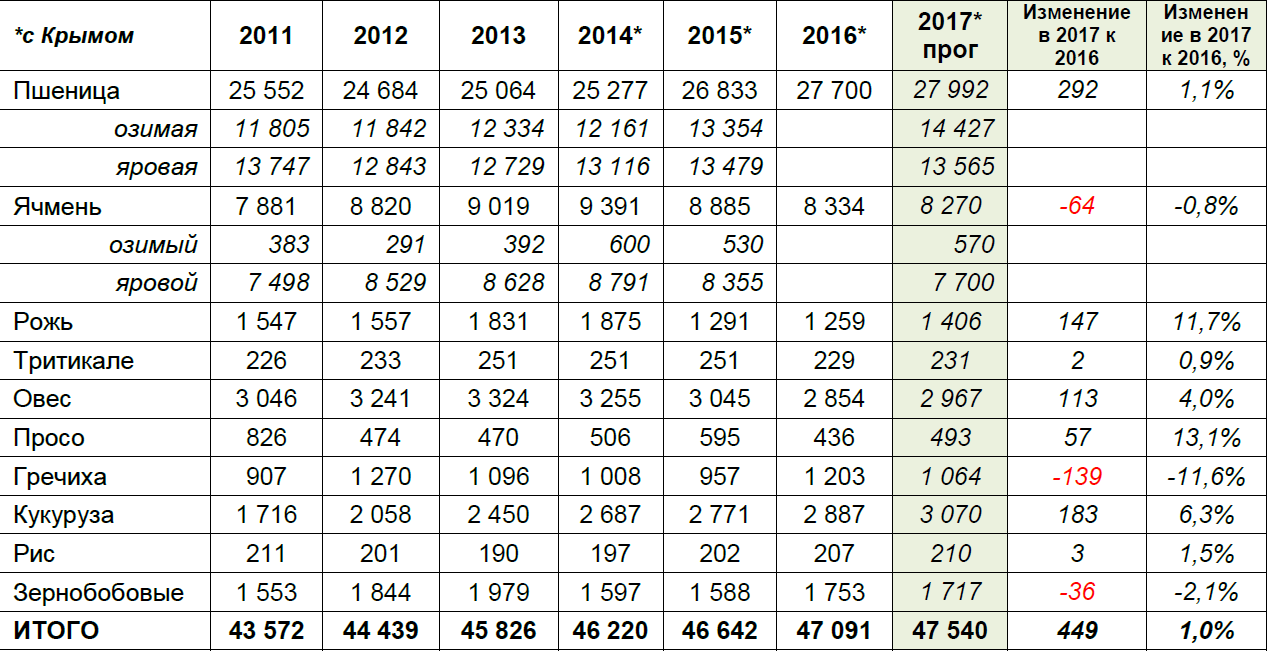

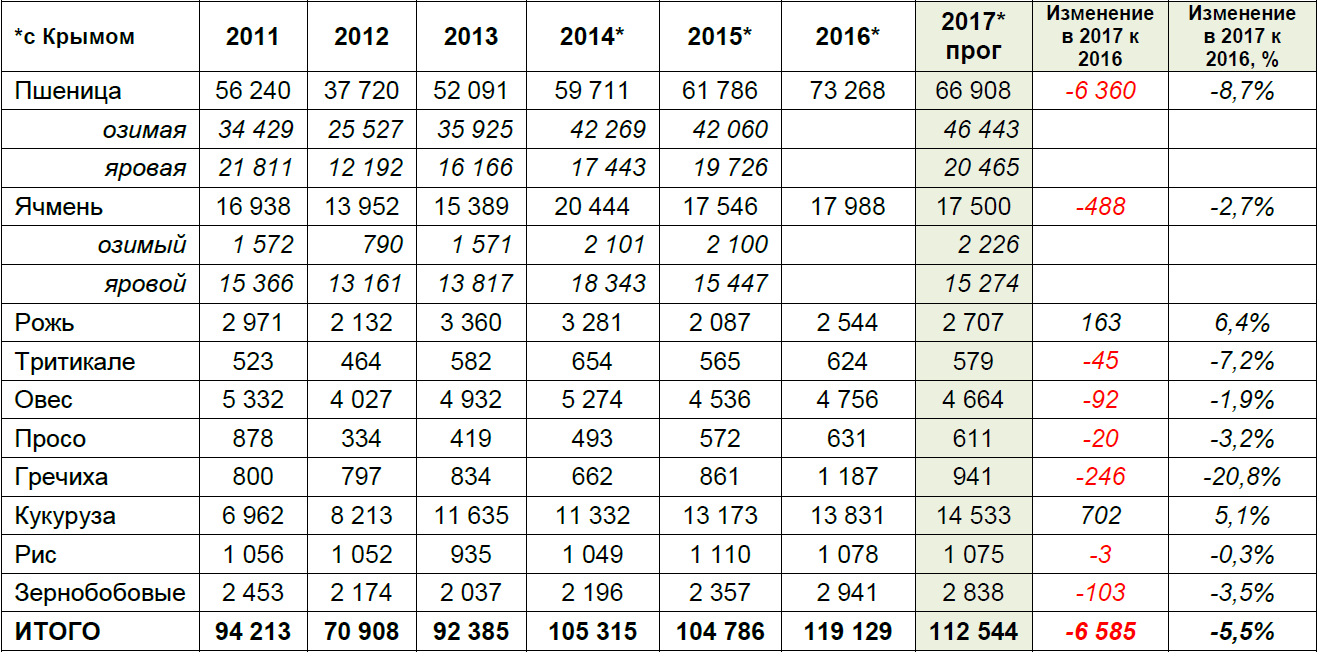

Посевные площади зерновых культур и прогноз ПроЗерно (февраль) на 2017г., тыс. га

Посевные площади и прогноз на 2017г. (тыс. га)

Валовые сборы зерновых культур и прогноз на 2017 г. (тыс. тонн)

РЫНОК МАСЛИЧНЫХ

Российский рынок масличных

Средние цены на масличные, руб./т EXW по Европейской части России по состоянию на 24.02.2017г., с НДС (данные ПроЗерно) | |||||||

наименование продукции | 03.02. 2017 | 10.02. 2017 | 17.02. 2017 | 24.02. 2017 | изменения за неделю | янв.17 | фев.17 |

подсолнечник | 19 195,00 | 18 975,00 | 18 905,00 | 18 720,00 | -185,00 | 19 728,00 | 26 458,00 |

сырое подсолнечное масло нерафи. | 46 090,00 | 45 835,00 | 45 170,00 | 44 385,00 | -785,00 | 47 096,00 | 58 019,00 |

рапс | 24 680,00 | 24 590,00 | 24 320,00 | 24 320,00 | 0,00 | 24 625,00 | 26 615,00 |

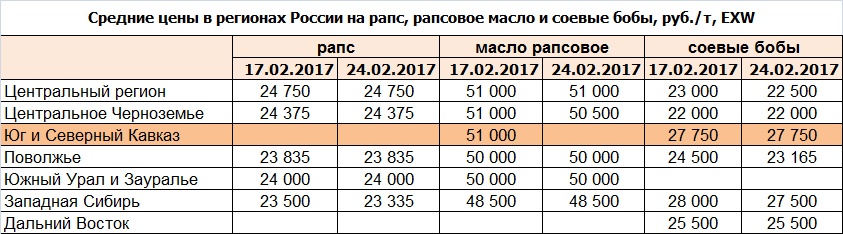

Средние цены в регионах России на рапс, рапсовое масло, руб./т, EXW | ||||

наименование продукции | рапс | рапсовое масло | ||

17.02.2017 | 24.02.2017 | 17.02.2017 | 24.02.2017 | |

Центральный регион | 24 750,00 | 24 750,00 | 51 000,00 | 51 000,00 |

Центральное Черноземье | 24 375,00 | 24 375,00 | 51 000,00 | 50 500,00 |

Юг и Северный Кавказ | 51 000,00 | |||

Поволжье | 23 835,00 | 23 835,00 | 50 000,00 | 50 000,00 |

Южный Урал и Зауралье | 24 000,00 | 24 000,00 | 50 000,00 | 50 000,00 |

Западная Сибирь | 23 500,00 | 23 335,00 | 48 500,00 | 48 500,00 |

Растущий спрос на сою на мировом рынке в 2017/18 МГ окажет поддержку ценам на масличную – прогноз

Согласно оценке аналитиков USDA, несмотря на ожидаемое расширение посевной площади сои в США в 2017/18 МГ до рекордных 88 млн. акров, мировые цены на масличную в следующем сезоне останутся достаточно высокими, сообщает Agrimoney.

По мнению экспертов, главным фактором поддержки цен на масличную, как и ранее, будет выступать высокий спрос на нее на мировом рынке, прежде всего со стороны Китая. В 2017/18 МГ, по прогнозам аналитиков, импорт сои в КНР сохранится на достаточно высоком уровне, что станет драйвером роста отгрузок масличной из США до рекордных 2,13 млрд. бушелей (+75 млн. бушелей в год), несмотря на растущую конкуренцию со стороны Южной Америки.

Кроме того, спрос на масличную увеличится и в других странах Азии, а также на Ближнем Востоке и в Северной Африке, что выступит дополнительным фактором поддержки цен.

Россия. Экспортный рынок подсолнечного масла

Обзор российского экспортного рынка подсолнечного масла наливом за январь 2017 года

За период 01.01.2017 — 31.01.2017 года российские компании экспортировали без учета данных по странам Таможенного союза (Казахстан, Белоруссия, Армения, Киргизия) подсолнечное масло в общем объеме 158,8 тыс. тонн. Из которых 138,9 тыс. тонн составило подсолнечное масло наливом, 19,8 тыс. тонн — бутилированное подсолнечное масло. За исследуемый период отгрузка подсолнечного масла сократилась на 65 тыс. тонн.

Объем экспорта в январе нового года не смог превысить рекордный экспорт декабря 2016 года, однако для данного периода он все-таки является значительным. Так, в январе 2017 года перевалка подсолнечного масла из нашей страны составила 158,8 тыс. тонн, что выше значения января 2016 года на 28%. Также стоит отметить, что в отчетном месяце произведена самая крупная, начиная с апреля 2016 года, экспортная поставка подсолнечного масла в Китай.

Экспортировано подсолнечного масла - -158800 тонн, из них наливом – 138961 т (87%), бутилированного – 19834 тонны (13%)

ГК "АСТОН", как и в предыдущем месяце, отгрузила наибольший объем подсолнечного масла наливом из нашей страны. В январе 2017 года размер экспортного рынка у компании увеличился до 27% против 25% в декабре 2016 года.

ГК "СОЛНЕЧНЫЕ ПРОДУКТЫ" нарастила поставки на внешний рынок России и переместилась в январе на второе место. В отчетном месяце охват рынка у компании возрос на 5% и составил 16%.

ГК "ЮГ РУСИ" положение в январе не изменилось, а доля экспортного рынка у компании увеличилась на 1% и так же, как у ГК "СОЛНЕЧНЫЕ ПРОДУКТЫ", составила 16%.

АО "НМЖК" пополнила список основных экспортеров подсолнечного масла наливом из России в отчетном месяце. Январский охват рынка у компании зафиксирован на уровне 13%.

ГК "ЭФКО", наоборот, снизила перевалку своей продукции. В отчетном месяце компания переправила за рубеж объем продукции, равный 9% российского внешнего рынка, хотя месяцем ранее это показатель был равен 17%.

ЗАО "САМАРААГРОПРОМПЕРЕРАБОТКА" в отчетном месяце закрывает список основных экспортеров подсолнечного масла наливом из России. В январе общество заняло 7% внешнего рынка нашей страны.

Суммарная доля прочих компаний-экспортеров подсолнечного масла наливом в отечном месяце составила 12% от всех экспортных поставок подсолнечного масла наливом из России.

Турция продолжает оставаться основным потребителем российского подсолнечного масла наливом. В январе 2017 года в эту страну экспортировали 46,4 тыс. тонн продукции, что меньше значения декабря 2016 года на 31,6 тыс. тонн. Доля рынка у Турции с начала нового года сократилась до 33% против 42% месяцем ранее.

Перевалка нашего подсолнечного масла наливом в Египет в январе составила 33,6 тыс. тонн. За месяц экспорт сократился на 6 тыс. тонн, а охват российского внешнего рынка зафиксирован на уровне 24%.

Особенностью января 2017 года стала рекордная поставка подсолнечного масла наливом из России в Китай. В отчетном месяце из нашей страны в КНР переправили 12,6 тыс. тонн товара, а размер рынка составил 9%.

Судан в январе потеснил из списка основных стран-импортеров российского подсолнечного масла наливом Азербайджан. Так, в Судан экспортировали 8 тыс. тонн товара, а охват импортного рынка у страны равен 6%.

Ливан в отчетном месяце вновь закрывает перечень стран, в которые экспортируют наибольшие объемы подсолнечного масла наливом из России. В январе в Ливанскую Республику отгрузили 7,4 тыс. тонн товара, хотя месяцем ранее поставка была выше на 2,5 тыс. тонн. Доля рынка у страны сократилась на 1% и в январе составила 5%.

В прочие страны экспорт подсолнечного масла наливом в сумме составили 30,8 тыс. тонн, а общая доля их рынка равна 22%.

Пункты отправки подсолнечного масла наливом из России

В первый месяц нового года основная масса подсолнечного масла наливом была экспортирована через таможенные посты Краснодарского края, а именно 70,6 тыс. тонн, что меньше показателя декабря 2016 года на 23 тыс. тонн.

Из Ростовской области на внешний рынок России отгрузили 53,6 тыс. тонн продукции.

В прочих субъектах нашей страны перевалка подсолнечного масла наливом из России в январе 2017 года варьируется от 39 тон до 5 тыс. тонн.

Субъект федерации | тонн |

Краснодарский край | 70 651 |

Ростовская область | 53 660 |

Астраханская область | 5 135 |

3 473 | |

2 491 | |

1 775 | |

685 | |

670 | |

204 | |

Республика Башкортостан | 179 |

39 | |

ИТОГО | 138 961 |

МИРОВОЙ РЫНОК МАСЛИЧНЫХ

Подсолнечник. Мир. Производство. Ежемесячная динамика прогноза, тыс. тн

Рапс. Мир. Производство. Ежемесячная динамика прогноз, тыс. тн

Рапс. Мир. Производство. Основные страны производители, тыс. тн