Приложение

Требования к формированию и оформлению сметной документации

1. Раздел проектной документации «Сметная документация» (далее – СД) комплектуется в отдельный том.

Материалы, включаемые в том, комплектуют, как правило, в следующем порядке: обложка; титульный лист; содержание тома; Пояснительная записка к сметной документации (ПЗ); Сметные расчеты; Приложения к сметной документации (прилагаемые документы).

В состав сметной документации включаются следующие сметные расчеты:- сводка затрат;

- сводный сметный расчет стоимости строительства;

- ведомость сметной стоимости объектов, входящих в пусковой комплекс (этап);

- объектные сметные расчеты / объектные сметы;

- локальные сметные расчеты / локальные сметы.

В Приложения (прилагаемые документы) в обязательном порядке включаются все исходные данные, в т. ч. заказчика, касающиеся ценообразования по проекту и расчетов: техническое задание, или приложение к ТЗ/ЗнП, или технические условия (с соответствующим разделом), утвержденные Заказчиком и содержащие требования на разработку сметной документации в составе проектной документации; исходные данные; переписка; опросный лист; протоколы и т. п., ведомости объемов строительных и монтажных работ (согласно требований: п.3.9 МДС 81-35.2004, письмо Минрегиона России -ВБ/08, МДС 12-81.2007). При разработке ВОР в составе раздела проекта «ПОС», информация о месторасположении ведомостей указывается в ПЗ к ССР. расчеты на отдельные виды затрат (транспортные затраты, калькуляции сметной стоимости материальных ресурсов, расчет разницы в стоимости электроэнергии, возмещение ущерба и пр.), если данные расчеты не предусмотрены другими разделами проекта (ПОС, ООС), сметы на ПИР (фактические - в соответствии с заключенными договорами, и предварительные (при необходимости) - на следующие стадии/этапы проектирования), документы, обосновывающие текущие цены МТР и оборудования - прайс-листы поставщиков, ТКП производителей, информационные листы и т. п.Прайс-листы и ТКП рассматриваются и согласовываются Заказчиком в составе сметной документации на стадии проведения внутренней экспертизы проектной документации.

Обязательные требования к оформлению документов, обосновывающих цены ТМЦ (материалы, изделия, конструкции и оборудование):

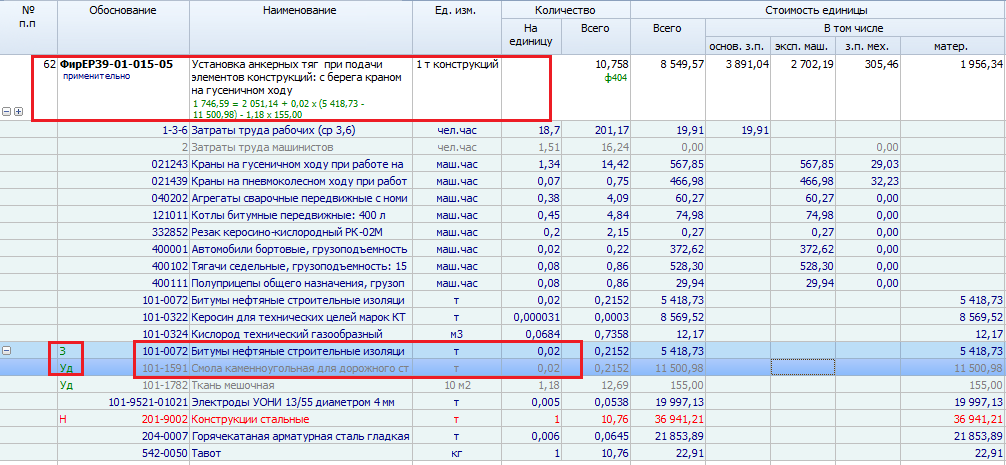

прайс-листы, ТКП, и т. п. формируются в отдельную книгу СД, с группировкой ТМЦ по разделам (кабельная продукция, охранно-пожарная сигнализация и пр.), книга оформляется по общим правилам: титульный лист, «содержание», предусматривается нумерация страниц, номер позиции ресурса (или выделение применяемого ресурса цветом) при значительном перечне ТМЦ, документы должны содержать информацию о составе цены (НДС, вид франко/ транспортные затраты, стоимость шефмонтажа, ПНР, комплектация, таможенные сборы), При определении стоимости ТМЦ использовать актуальные прайс-листы и ТКП в текущем уровне цен (на момент составления сметной документации), а при их отсутствии использовать прайс-листы и ТКП со сроком использования не более 1 года от даты их выдачи производителем (поставщиком), указанной на прайс-листе. При применении в сметной документации в качестве «отпускных» цен ресурсов на основании утвержденных прейскурантов и/или других информационных документов РОКС НН, данные показатели оформляются приложением к СД в виде сводной таблицы с указанием цены и соответствующего обоснования (РОКС НН, наименование и год действия прейскуранта (реквизиты документа), раздел, № позиции, и т. п. информация для идентификации ресурса). При наличии небольшого количества обосновывающих документов информация может быть оформлена отдельным «приложением» к СД», без формирования отдельной книги. другая документация, предоставленная Заказчиком или подготовленная организацией-разработчиком сметной документации для обоснования отдельных видов затрат, включенных в сметные расчеты (например, индивидуальные нормы/расценки, примененные в составе СД, затраты на ТЭО/обследование ЗиС и т. п.). Осуществлять редактирование утвержденной расценки (замену ресурсов, учтенных основной расценкой (внутри расценки - удаление из состава расценки и добавление нового ресурса, см. пример) и/или добавление в расценку ресурса, не учтенного расценкой) запрещено.Замена ресурсов в сметной документации осуществляется двумя строками:

- в первой, исключается по соответствующему коду стоимость ресурса, учтенного единичной расценкой и подлежащего замене (со знаком «-»);

- во второй, добавляется стоимость материалов, изделий и конструкций, подлежащих учету в смете, согласно проектных данных.

В отдельных единичных расценках в графу 4 «Прямые затраты» и графу 8 «Материалы» не включена стоимость основных строительных материалов, изделий и конструкций (вторая группа цифр в коде начинается с цифры «9», ˂ххх-9ххх˃), принимаемая исходя из проектных данных и текущих цен по условиям поставки (комплектации). Такие материалы приведены отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки. Техническая характеристика принимается по проектным данным (рабочим чертежам).

При составлении сметной документации и при расчетах за выполненные работы стоимость работ по таким единичным расценкам определяется двумя строками:

- в первой, исчисляется стоимость работ по соответствующей единичной расценке (без учета соответствующего ресурса);

- во второй, стоимость не учтенных расценками материалов, изделий и конструкций.

Примечание: в ПК «Гранд-смета» в обязательном порядке при экспорте документа подлежит выводу на печать дополнительная информация о позиции «развернутые формулы: расчета физобъема; формулы из ʹТаблиц расчетаʹ физобъема; формулы расчета стоимости единицы (при изменениях в ресурсной части)».

Предусматривается расшифровка (наименование и обоснование) и размер коэффициентов, применяемых в расценках (при учете в позиции нескольких коэффициентов - по каждому коэффициенту индивидуально).

- ССР, ОС - (.pdf); (.gsfx); (.xlsх),

- ЛС - (.pdf); (.gsfx),

- ПЗ - (.pdf); (.doc),

- Ведомость сметной стоимости объектов, входящих в пусковой комплекс (этап) - (.pdf); (.xlsх),

- прочие расчеты и сметы - (.pdf) и редактируемый формат, в котором сформирован документ: (.xlsх); (.doc).

- прилагаемые документы (протоколы, переписка, приложение с прайс-листами, ТКП и т. п.) - (.pdf).

Особое внимание к формированию структуры ПСД проекта на всех стадиях (во всех соответствующих папках), а также к наименованию всех файлов (как при размещении СД в ЕСПО ПАО «ГМК «Норильский никель», так и для СД, передаваемой на CD-R диске): шифр, ПК, этап, название объекта (номер и название объектной сметы), локальная смета (номер и название локальной сметы).

Документация, предоставляемая в скан-копии формата (.pdf), должна быть сформирована в разбивке либо по отдельным объектным и локальным сметам, либо по объектным сметам, включая локальные сметы, относящиеся к конкретной ОС.

Также документация, предоставляемая в скан-копии формата (.pdf), должна быть с высоким качеством разрешения, достаточным для чтения/печати на многофункциональном устройстве.

На CD-R диске в корневом каталоге диска предусматривается текстовый файл с содержанием. Состав и содержание диска должно соответствовать комплекту документации. Каждый раздел комплекта (том, книга, и. т.д.) должен быть представлен в отдельном каталоге диска группой каталогов (ОС, прочие расчеты, прилагаемые документы) и соответствующих файлов электронного документа (сметы, расчеты, документы). Название каталога должно соответствовать названию раздела.