ГЮМРЕЙСКИЙ ФИЛИАЛ АРМЯНСКОГО ГОСУДАРСТВЕННОГО ЭКОНОМИЧЕСКОГО УНИВЕРСИТЕТА

РЕФЕРАТ

Предмет : ”Русский язык и культура речи ‘’

Тема: “ Бюджетный дефицит ”

Факультет - Финансого-учетный

Специальность – Финансист

Курс - 1ый

Студент - Г. Геворгян

Преподаватель – Ж. Арутюнян

Гюмри 2017

Бюджетный дефицит

Бюджетный дефицит — состояние бюджета, характеризующееся превышением объема предусмотренных в бюджете расходных обязательств над объемом планируемых в нем доходов и ведущее к образованию отрицательного сальдо бюджета.

Возникновение бюджетного дефицита не является идеальной ситуацией для национальной экономики. Покрытие дефицита бюджета осуществляется специальными финансовыми методами:

- выпуск в обращение дополнительной денежной массы (инфляция); выпуск облигаций государственного займа (внутренний долг); финансирование и кредитование других государств (внешний долг).

Крайне редко при составлении бюджета складывается противоположное дефициту бюджета состояние — его профицит, т. е. превышение доходов над расходами.

Если в стране в течение ряда лет бюджет дефицитен, то первый шаг по его регулированию — создание бюджетного профицита или выработка возможностей по сокращению многолетнего дефицита.

Следует обратить особое внимание на понятие "первичный профицит". Это понятие используется при оценке возможностей сокращения государственного долга.

Первичный профицит означает, что доходы бюджета за вычетом привлеченных займов должны превышать расходы, уменьшенные на величину обслуживания государственного долга (проценты и погашение основной суммы).

Первичный профицит показывает, что часть доходов бюджета идет на погашение государственного долга (т. е. бюджетные доходы минус займы больше бюджетных расходов минус выплаты по государственному долгу).

Бюджет — это конкретный подробный план сбора и использования ресурсов экономическими агентами за определенный период.

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Функции государственного бюджета:

Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации

Легально контролирует действия правительства

Несёт информацию о намерениях правительства участникам экономической деятельности

Определяет параметры экономической политики и задает рамки возможных действий правительства

Ввиду особой важности государственного бюджета для всех сфер экономической жизни его составление, утверждение и выполнение происходят на уровне законов. Вместе с тем сам бюджет государства является законом.

План сбора доходов и использования расходов имеет практически каждый экономический институт (предприятие, фирма, отрасль экономики, банк, экономические и финансовые фонды т. п.). Бюджеты имеют и все социально-политические институты (госорганизации, политические партии и т. п.).

Государственный бюджет служит предпосылкой и финансовой базой функционирования государства и осуществления им тех функций, которые общество уполномочило его осуществлять. При помощи бюджета решаются вопросы финансового регулирования на макроуровне и в масштабах всей экономики. Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются госрезервы). Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей

Доходы государственного бюджета — завершающая стадия денежных потоков, идущих от реального сектора и других крупных сфер финансовых отношений, а расходы государственного бюджета — исходный пункт движения госресурсов на потребности, намеченные государством и обществом

Воздействие государственного бюджета на основные экономические показатели:

- Объем производства Инветиции Реальные доходы Уровень безработицы Величина денежной массы Уровень процента Валютный курс Государственный долг Инфляция

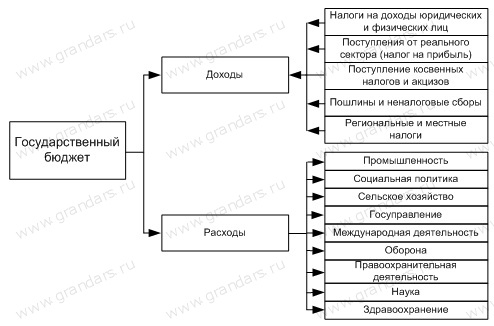

Основные направления доходов и расходов государственного бюджета

Государственный бюджет — это основной финансовый план страны, имеющий силу закона.

Бюджет является способом перераспределения денежных доходов населения, предприятий и других юридических лиц в интересах финансирования государственных и других общественных расходов.

Доходы государственного бюджета:

- Налоги на доходы юридических и физических лиц Поступления от реального сектора (налог на прибыль) Поступление косвенных налогов и акцизов Пошлины и неналоговые сборы Региональные и местные налоги

Расходы государственного бюджета:

- Промышленность Социальная политика Сельское хозяйство Государственного управление Международная деятельность Оборона Правоохранительная деятельность Наука Здравоохранение

Сбалансированный бюджет — бюджет, в котором равны соотношения доходов и расходов.

В случае если доходы и расходы в бюджете разняться то дефицит или профицит бюджета.

Бюджетный дефицит — это сумма, на которую расходы государства превышают его доходы.

Бюджетный профицит — это сумма, на которую доходы государства превышают его расходы. Профицит возникает достаточно редко, чаще всего наблюдается дефицит бюджета. То есть для осуществления всех расходов необходимо найти дополнительные средства. Эти средства поступают из источников финансирования бюджетного дефицита

Источники финансирования бюджетного дефицита

- Внутренее финансирование: выпуск и продажа ценных бумаг (облигации и векселя) бюджетные ссуды, полученные от бюджетов других уровней использование средств центрального банка Внешнее финансирование: продажа ценных бумаг на мировом финансовом рынке кредиты иностранных банков и междунароных финансовых организаций кредиты иностранных правительств Вместе внутренее и внешнее финансирование составляют общий объем финансирования.

Требования к бюджету:

- Бюджет не должен иметь жесткой привязки доходов к расходам. Правительство должно иметь возможность беспрепятственно решать какие задачи являются первоочередными и какими способами их решать. Это обеспечивает гибкость экономической политики. Должна соблюдаться иерархия бюджетов. То есть в бюджет федерального уровня не должны включаться потоки других уровней. Что способствует автономности бюджетов. В бюджет должны быть включены все доходы и расходы подконтрольные правительству.

Формирование доходов бюджетов

Формирование доходов бюджетов осуществляется в соответствии с бюджетным и налоговым законодательством Российской Федерации.

Денежные средства считаются поступившими в доход бюджета с момента совершения кредитной организацией операции по их зачислению на счет органа, исполняющего бюджет.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов. Кроме того, в доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

Налоговые доходы составляют предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Неналоговые доходы составляют:

- доходы от использования государственной или муниципальной собственности; доходы от продажи государственной или муниципальной собственности; доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления; штрафы, компенсации; доходы, полученные от бюджетов других уровней бюджетной системы в виде финансовой помощи и бюджетных ссуд.

К доходам от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

- арендная плата за сдачу во временное пользование имущества, находящегося в государственной или муниципальной собственности; проценты по остаткам бюджетных средств на счетах в кредитных организациях; доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Федерации или муниципальным образованиям.

Кроме того, доходы бюджетов подразделяются на собственные и регулирующие.

К собственным доходам бюджетов относятся доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами. Они могут быть как налоговыми, так и неналоговыми.

К регулирующим доходам бюджетов относятся федеральные и региональные налоги, по которым устанавливаются нормативы отчислений в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. Эти нормативы определяются законом о бюджете того уровня бюджетной системы, который передает регулирующие доходы.

Расходы бюджетов всех уровней основываются на единых методологических принципах и нормативах минимальной бюджетной обеспеченности на оказание государственных услуг. Эти нормативы устанавливаются правительством.

Расходы бюджетов всех уровней делятся на текущие и капитальные.

Капитальные расходы — это расходы на инновационную и инвестиционную деятельность. Они включают расходы на: инвестиции в соответствии с утвержденной инвестиционной программой; средства, предоставляемые в качестве бюджетных кредитов юридическим лицам; расходы на проведение капитального ремонта объектов государственной собственности; расходы, связанные с расширенным воспроизводством.

Капитальные расходы составляют так называемый бюджет развития. Порядок его формирования определяется федеральным законом.

Текущие расходы бюджетов — расходы, обеспечивающие функционирование органов государственной власти, органов местного самоуправления и бюджетных учреждений.

Расходы бюджетов осуществляются в формах:

- ассигнования на содержание бюджетных учреждений; средств на оплату товаров, работ и услуг по государственным или муниципальным контрактам; трансфертов населению; бюджетных кредитов; субвенций и субсидий; инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц; кредитов иностранным государствам; средств на обслуживание и погашение долговых обязательств.

Получателями бюджетных средств являются бюджетные учреждения. Кредиты за счет бюджетных средств могут предоставляться юридическим лицам на основании законов о бюджетах.

Система расходов государственного бюджета

Посредством расходов государственного бюджета государство реализует свои функции воздействия на экономическое и социальное развитие и состояние общества.

Расходование средств государственных бюджетов производится по направлениям и в размерах, определяемых федеральным законом, законами и другими нормативно-правовыми актами субъектов госвласти. Расходы государственного бюджета могут быть классифицированы по различным признакам, важнейшим из которых является финансирование государством своих функций: экономической, социальной, оборонной и пр.