В то же время совокупная доля обязательного и добровольного автострахования в общем портфеле Общества по-прежнему невелика и составляет 11,4%. Учитывая текущую ситуацию, которая сложилась в российском автостраховании, не ставит перед собой задачу выхода на лидирующие позиции в этом сегменте рынка. По итогам 2014 года доля компании на рынке ОСАГО составила 2,9%, автокаско – 3,5%.

АО «СОГАЗ» третий год подряд стало крупнейшим оператором российского перестраховочного рынка. Сборы Общества по входящему перестрахованию в 2014 году составили 5,9 млрд рублей (доля на рынке -12,2%). В личном страховании (кроме страхования жизни) в 2014 году продолжился рост как премии (+5,2%, или 10,8 млрд руб.), так и выплат (+7,1%, или 7,4 млрд. руб.). Значительную долю данного вида составляет ДМС юридических лиц (прирост на 8,3 млрд руб.). По страхованию от несчастных случаев и болезней в 2014 году страховые компании собрали 95,5 млрд руб. (+1,9%). Замедление темпов прироста сборов в данном виде страхования (прирост в 2013 году составлял +25%) обусловлено сокращением объема кредитования населения.

Сборы по добровольному страхованию ответственности в 2014 году увеличились на 27,З% и составили 37,9 млрд руб. В то же время выплаты увеличились на 44,3%, а их общий объем составил 10,3 млрд руб. Более половины выплат пришлось на добровольное страхование ответственности автовладельцев (5,7 млрд руб.).

По обязательным видам страхования в 2014 году страховщики собрали 178,8 млрд руб. (+7,9%), а выплатили 109,2 млрд руб. (+15,2%). Как и в 2013 году, сборы по обязательному личному страхованию продемонстрировали отрицательную динамику. По итогам 2014 года сборы по данному виду страхования сократились на 4,8% до 17,6 млрд руб. В то же время выплаты по обязательному личному страхованию превысили объем собираемых премий и составили 17,9 млрд руб. (+7%). В 2014 году по страхованию ОСАГО сборы выросли на 12,4% до 150,9 млрд руб., а выплаты – на 16,7% до 90,3 млрд руб. На долю ОСАГО приходится 84,4% объема сборов и 82,7% объема выплат по обязательным видам страхования (без учета ОМС).

В 2014 году Общество завершило в целом процесс активной региональной экспансии. В течение года были созданы 8 новых филиалов, а общая численность региональных подразделений выросла до 279. К концу года Общество было представлено 83 филиалами в 77 субъектах РФ.

Заключение

Страхование как экономическая категория представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных непредвиденных, случайных и неблагоприятных явлениях (рисках). Очень важным является вдумчивый подход к финансовым возможностям деятельности страховых компаний, особенно в вопросах сохранения их платёжеспособности. При этом не стоит забывать о том, что финансовая устойчивость страховой компании является одним из основных критериев оценки ее деятельности.

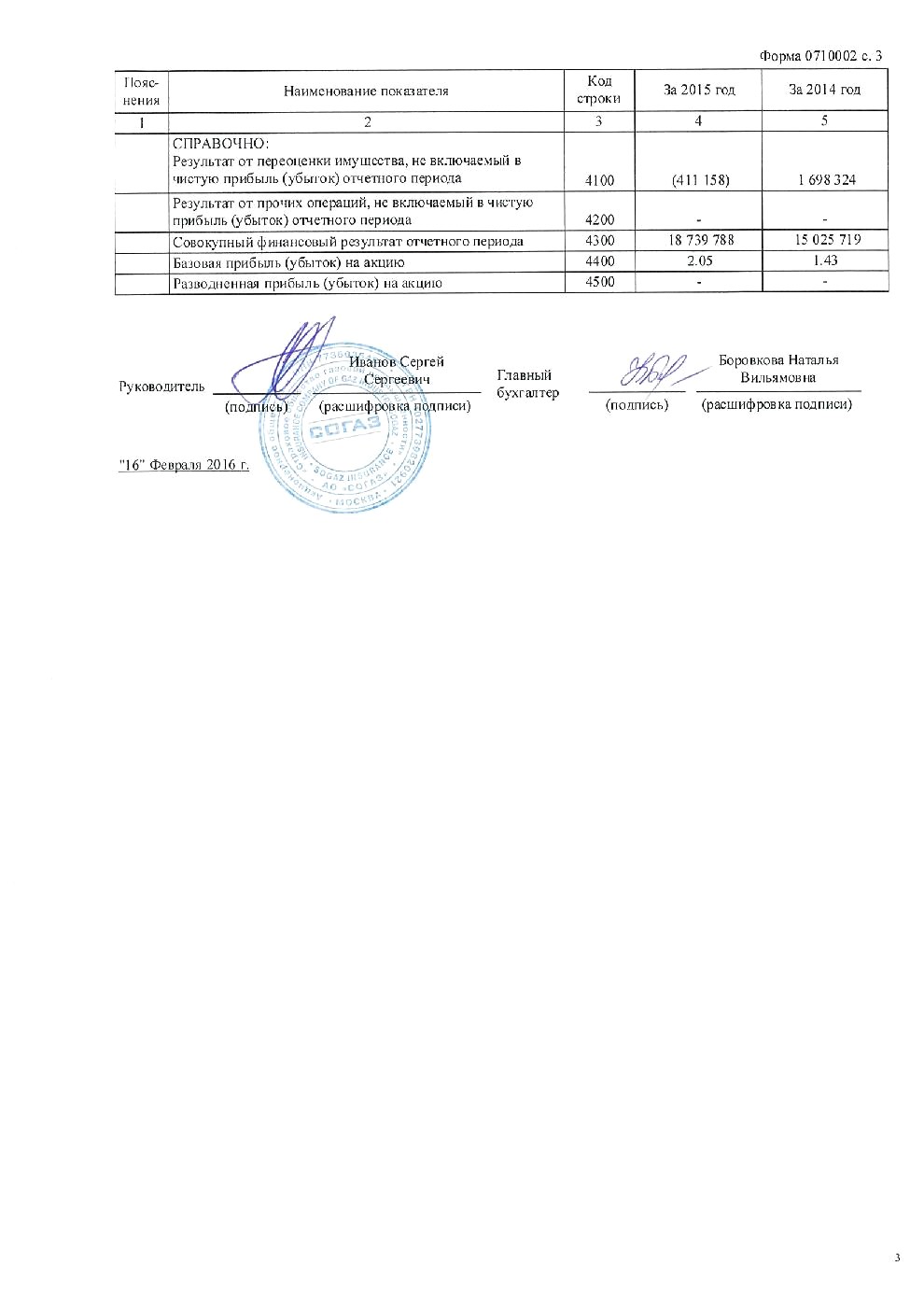

В данной работе рассматривались финансовые показатели страховой компании за период 2013 – 2015 гг.

Рассмотренные показатели деятельности позволяют заключить, что в целом деятельность Общества была успешной. Финансовый результат (прибыль до налогообложения) равен 17.084 млн. руб. (2013г. – 15.426 млн. руб.)

Компания является одним из лидеров российского страхования. Доля Компании на страховом рынке России (без учета ОМС) в 2014 г. выросла на 0,9 п. п. и составила 11,2% (2013г. – 10,3%).

По итогам 2014 г. заняло 2 место по объему начисленной страховой премии по добровольным и обязательным видам страхования (кроме ОМС).

Финансовое положение устойчивое, дебиторская задолженность по операциям страхования, сострахования и перестрахования на конец 2014 г. составила 23.584 млн. руб.

В 2014 г. объемы страховой премии выросли на 23%. В 2015г. планируется продолжение работы с крупными российскими корпорациями, а также развитие партнерских и розничных продаж.

Являясь крупнейшим корпоративным страховщиком страны, в значительной мере подвержено экономическим и политическим рискам Российской Федерации, которые возросли в течение 2014 года и, предположительно, останутся на повышенном уровне в ближайшей перспективе.

В текущей ситуации Общество выделяет следующие основные факторы риска:

– международные санкции в отношении российского бизнеса;

– снижение спроса, вызванное ухудшением финансового положения клиентов и общей экономической ситуации;

– ухудшение финансового положения банков;

– рост убыточности и административно – хозяйственных расходов.

При прохождении практики большую часть рабочего времени я находилась в офисе компании. За время практики я:

– познакомилась с содержанием деятельности компании, основными ее целями и задачами;

– познакомилась с организационной структурой компании, основными функциями подразделений, изучила должностные инструкции;

– изучила уставные документы организации и приоритетные направления деятельности компании;

– составила краткую экономико – организационную характеристику предприятия, изучила финансовые результаты компании.

Библиографический список

1. www. sogaz. ru.

2. Страхование: Учебник для вузов. – М.: ЮНИТИ, 2014. – 311 с.

3. Устав АО «СОГАЗ»

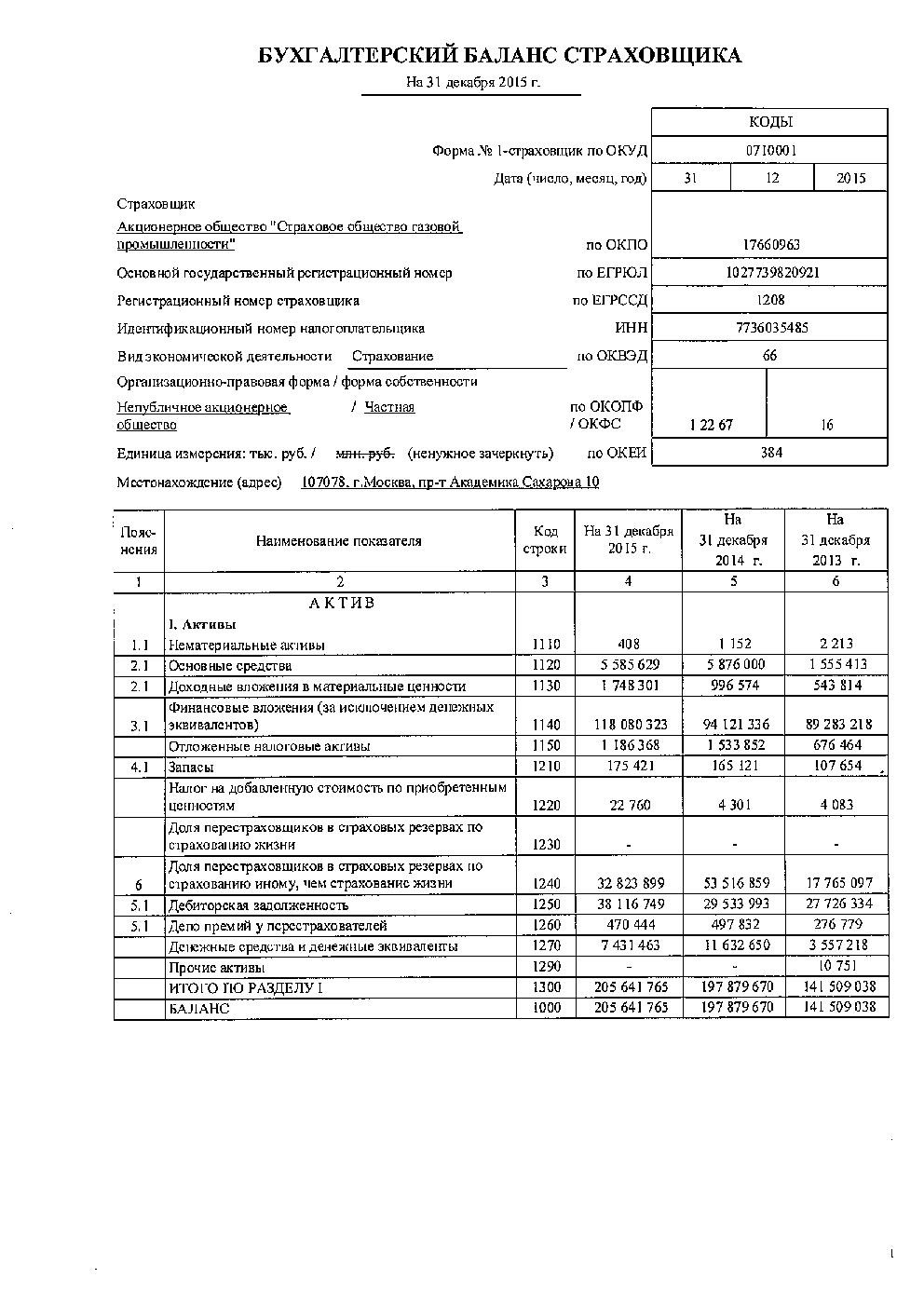

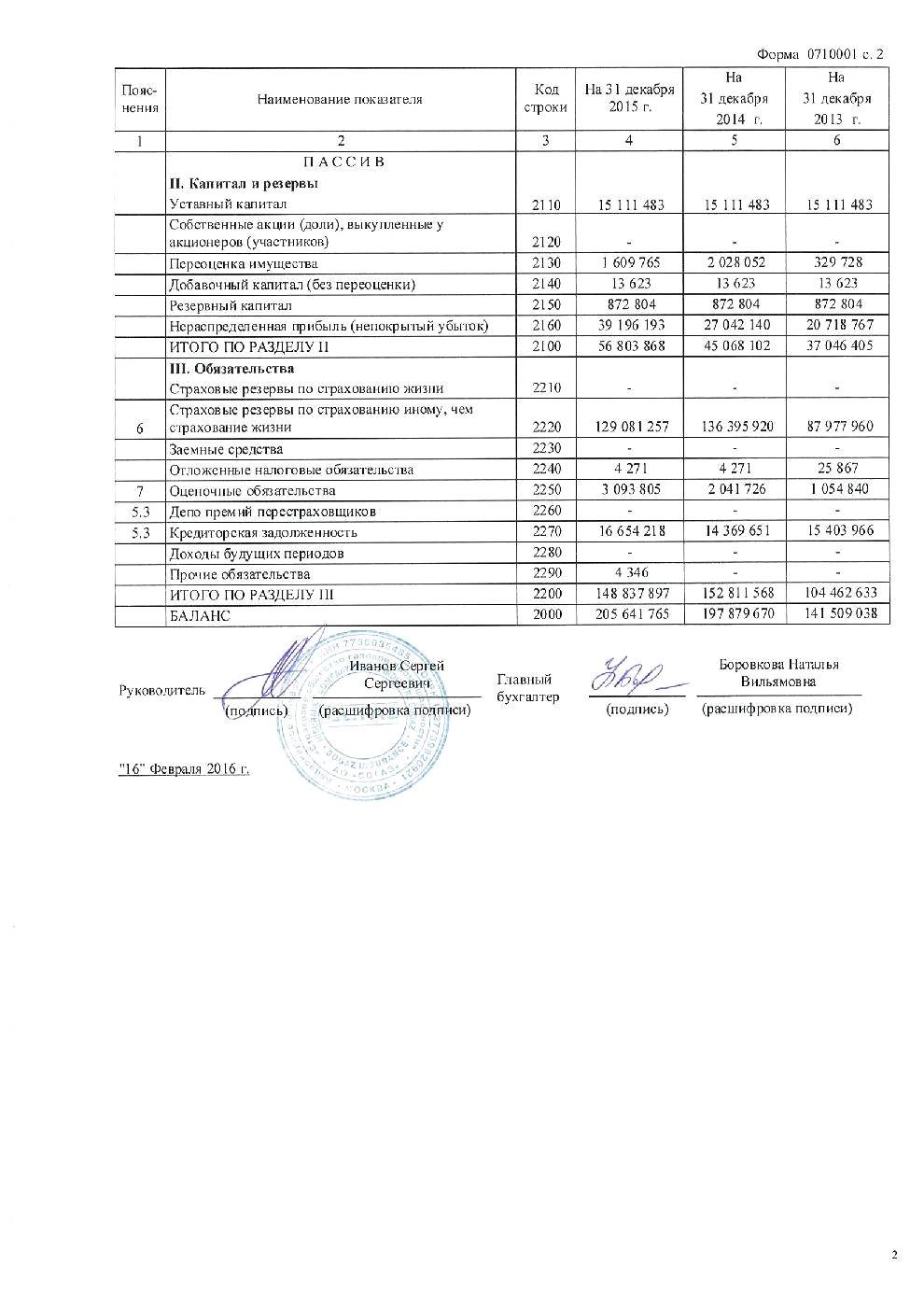

Приложение 1

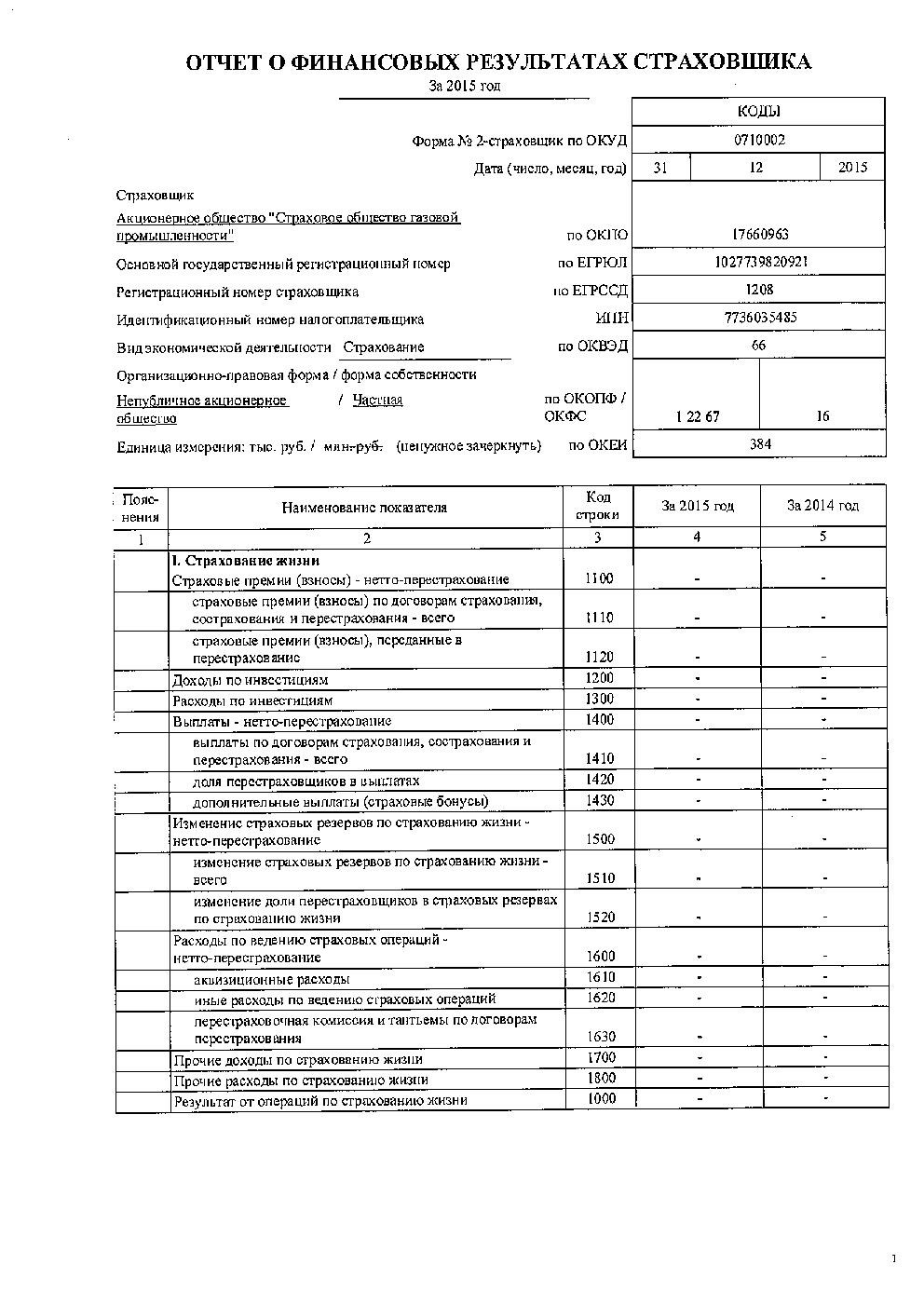

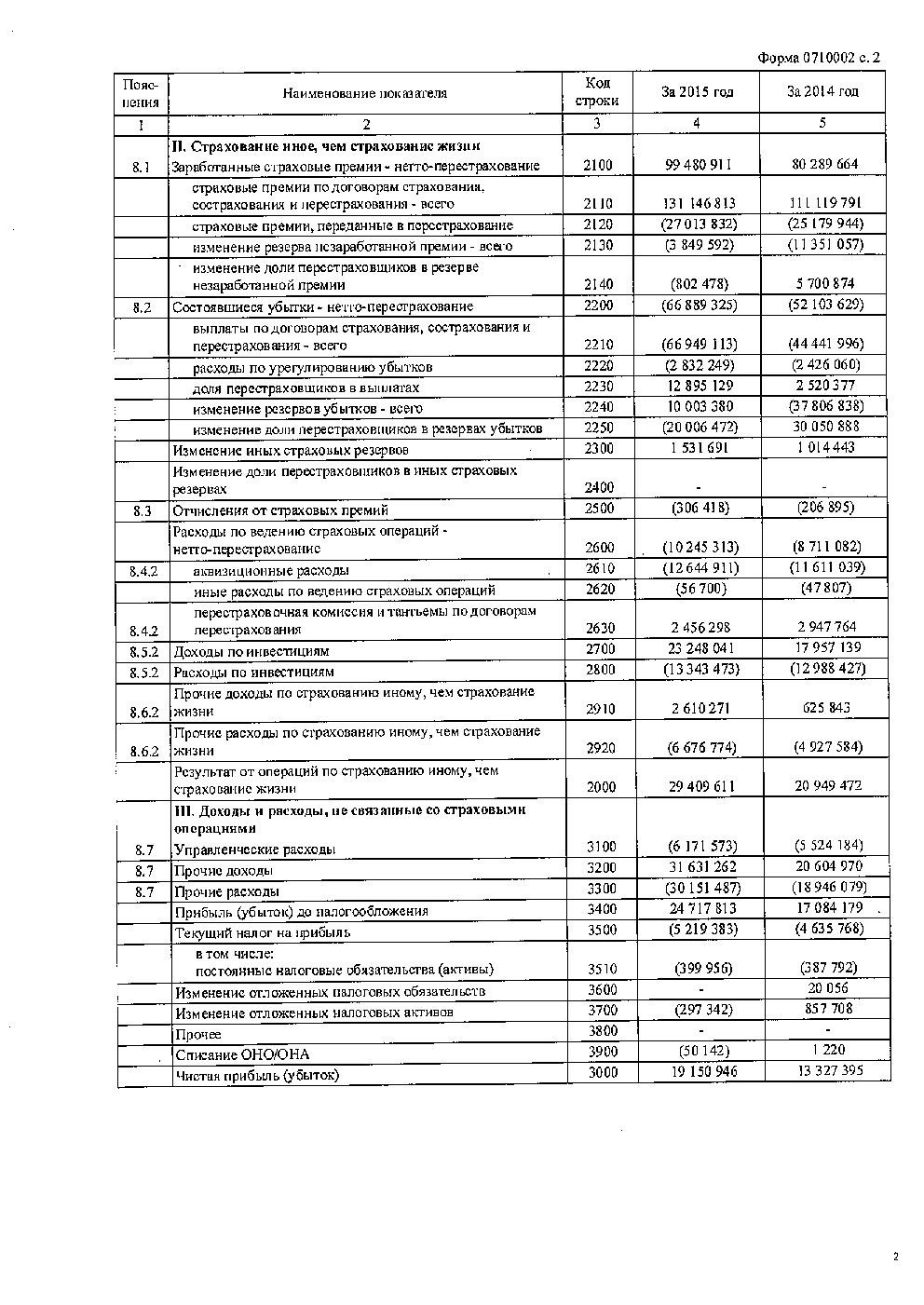

Приложение 2

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |