Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА и ГОСУДАРСТВЕННОЙ СЛУЖБЫ

при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

СИБИРСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ – ФИЛИАЛ РАНХиГС

ФАКУЛЬТЕТ ЗАОЧНОГО И ДИСТАНЦИОННОГО ОБУЧЕНИЯ

Кафедра налогообложения и учета

Экономика управления персоналом

ПИСЬМЕННОЕ КОНТРОЛЬНОЕ ЗАДАНИЕ

для студентов дистанционного обучения

Студент:

Группа:12418

Дата:

Преподаватель:

Новосибирск 2016 г.

Задача 1.

Проведите анализ движения персонала, рассчитав необходимые коэффициенты. Сделайте выводы.

Таблица. Движение персонала

Показатель | 2010 г. | 2011 г. | Абсолютное отклонение |

Среднесписочная численность всего персонала, чел. | 333 | 345 | 12 |

Принято - чел. | 98 | 54 | -44 |

Уволено - чел. В том числе: | 50 | 24 | -26 |

-по собственному желанию | 5 | 8 | 3 |

-за нарушение правил трудовой дисциплины | 3 | 2 | -1 |

Коэффициент оборота по приему, % | 29,4 | 15,7 | -13,7 |

Коэффициент оборота по увольнению, % | 15,0 | 7,0 | -8,0 |

Текучесть, % | 2,4 | 2,9 | 0,5 |

Коэффициент замещения персонала, % | 2,0 | 2,2 | 0,2 |

Коэффициент постоянства состава, % | ? | ? | ? |

Решение:

Численность персонала организации постоянно изменяется во времени.

Процесс изменения численности персонала, которое происходит вследствие приема на работу и увольнения с работы называется движением персонала.

При изучении движения персонала определяется общий объем движения, а также факторы, которые влияют на него. Для этого устанавливаются абсолютные и относительные показатели оборота персонала.

Абсолютными показателями являются оборот по приему, равный общему числу принятых на работу за определенный период по всем источникам поступления, и оборот по выбытию, равный числу уволенных период по всем причинам увольнений.

Для оценки интенсивности движения персонала используются также относительные показатели:

коэффициент оборота по приему:

коэффициент оборота по выбытию:

коэффициент текучести:

Для оценки ситуации с занятостью можно использовать коэффициент замещения персонала, определяемый как отношение числа принятых работников к числу уволенных за период либо как соотношение между коэффициентами оборота по приему и по выбытию:

В том случае, если этот коэффициент больше 1, то происходит не только возмещение убыли рабочей силы в связи с увольнением, но и появляются новые рабочие места. Если данный показатель меньше 1, то это свидетельствует о том, что рабочие места сокращаются

Для анализа степени стабильности трудовых коллективов может быть использован коэффициент постоянства состава:

Итак, в организации за 2010 год было принято 98 человек, уволено 50 человек, из них по собственному желанию 5 человек и за нарушение правил

трудовой дисциплины 3 человека. Среднесписочная численность 333 человека.

Необходимо определить коэффициент оборота по приему, по увольнению, коэффициент текучести, коэффициент постоянства состава, коэффициент замещения.

Решение:

1. Коэффициент оборота по приему = 98/333 х 100 = 29,4%.

2. Коэффициент оборота по увольнению = 50/333 х 100 = 15,0 %.

3. Коэффициент текучести = 8/333 х 100 = 2,4 %.

4. Коэффициент замещения персонала = 29,4/15,0 = 2,0.

5. Коэффициент постоянства состава = ? Так как по условию задачи нет данных по списочной численности на конец 2010 года и числа работников, проработавших весь 2010 год, которые необходимы для расчета данного коэффициента, — показатель рассчитать нет возможности.

Для 2011 года проведем расчет аналогично 2010 года, используя данные, приведенные в таблице «Движение персонала».

Решение:

1. Коэффициент оборота по приему = 54/345 х 100 = 15,7%.

2. Коэффициент оборота по увольнению = 24/345 х 100 = 7,0 %.

3. Коэффициент текучести = 10/345 х 100 = 2,9 %.

4. Коэффициент замещения персонала = 15,7/7,0 = 2,2.

5. Коэффициент постоянства состава = ?

На основании полученных данных, можно сделать вывод о том, что организация возмещает убыль рабочей силы, связанной с увольнением, что приводит к появлению новых рабочих мест о чем говорит и показатель среднесписочной численности, который увеличился на 12 в 2011 году и составил 345 человек, — в 2010 году данный показатель составлял 333 человека.

Задача 2.

Определите недостающие данные в балансе рабочего времени. Рассчитайте необходимые коэффициенты, сделайте выводы.

Таблица. Баланс рабочего времени

Среднесписочное число рабочих | 500 |

Календарный фонд рабочего времени | 180000 |

Число человеко-дней праздничных и выходных | 56500 |

Табельный фонд времени | 123500 |

Максимально возможный фонд времени | 114500 |

Отработано рабочими человеко-дней | 110790 |

Число отработанных человеко-часов, всего | 875241 |

В том числе сверхурочно | 11079 |

Число человеко-дней целодневных простоев | 10 |

Число человеко-дней неявок на работу, всего | 71700 |

В том числе: | |

ежегодные отпуска | 9000 |

учебные отпуска | 120 |

отпуска в связи с родами | 480 |

неявки по болезни | 5000 |

прочие неявки, разрешенные законом | 250 |

неявки с разрешения администрации | 300 |

прогулы | 50 |

Коэффициент использования максимально возможного фонда рабочего времени | 0,97 |

Коэффициент использования табельного фонда рабочего времени | 0,90 |

Коэффициент использования календарного фонда | 0,62 |

Решение:

Под рабочим временем понимают установленное законом время, которое должно быть использовано для выполнения производственных заданий или служебных обязанностей. Оно определяется с учетом особенностей труда отдельных групп работников. Рабочее время лиц, работающих по найму, регулируется трудовым законодательством, в соответствии с которым продолжительность нормальной рабочей недели составляет 40 часов, а для несовершеннолетних и лиц, работающих в тяжелых условиях, — 36 часов в неделю. Для некоторых категорий работников, занятых на особо тяжелых работах, устанавливается менее продолжительная рабочая неделя.

Мерой труда, имеющей наибольшее распространение при характеристике использования рабочего времени являются человеко-час и человеко-день. Отработанным человеко-часом является один час работы работника на своем рабочем месте. Отработанным человеко-днем считается явка работника на работу и тот факт, что он приступил к работе независимо от продолжительности рабочего времени.

Различают следующие фонды рабочего времени.

Календарный фонд времени рассчитывается в человеко-днях или в человеко-часах. Календарный фонд времени в человеко-днях равен сумме списочной численности работников организации за все календарные дни периода. При определении календарного фонда времени в человеко-часах фонд в человеко-днях умножается на среднюю нормальную продолжительность рабочего дня. Календарный фонд времени включает время, приходящееся на установленные по закону ежегодные очередные отпуска работников, а также выходные и праздничные дни.

Табельный фонд времени определяется как календарный фонд времени минус человеко-дни, приходящиеся на входные и праздники.

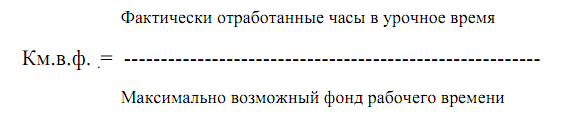

Максимально возможный фонд рабочего времени определяется как табельный фонд времени минус человеко-дни, приходящиеся на очередные отпуска.

Полную информацию о фондах времени и их использовании можно получить из баланса рабочего времени.

На основе данных баланса можно рассчитать показатели использования фондов времени.

Коэффициент использования максимально возможного фонда рабочего времени равен:

Коэффициент использования табельного фонда времени равен:

Коэффициент использования календарного фонда равен:

Анализ коэффициентов использования фонда рабочего времени позволяет разработать мероприятия по повышению эффективности его использования.

Итак, рассчитаем календарный фонд рабочего времени, табельный фонд времени, максимально возможный фонд времени.

1. Календарный фонд времени рассчитывается в человеко-днях или в человеко-часах. Календарный фонд времени в человеко-днях равен сумме списочной численности работников организации за все календарные дни периода. При определении календарного фонда времени в человеко-часах фонд в человеко-днях умножается на среднюю нормальную продолжительность рабочего дня. Календарный фонд времени включает время, приходящееся на установленные по закону ежегодные очередные отпуска работников, а также выходные и праздничные дни.

Табельный фонд времени определяется как календарный фонд времени минус человеко-дни, приходящиеся на входные и праздники.

Максимально возможный фонд рабочего времени определяется как табельный фонд времени минус человеко-дни, приходящиеся на очередные отпуска.

1. Календарный фонд (Тк) равен числу календарных дней за определенный календарный период (месяц, квартал, год). Он может быть рассчитан на всю численность рабочих, группу рабочих предприятия (цеха, участка) и в среднем на одного рабочего (в чел/днях или чел/часах).

- в чел/днях: TK = ДК х РСС;

- в чел/часах: TK = ДК х РС х ПС,

где Дк — число календарных дней в данном периоде;

Рсс — среднесписочная численность рабочих в данном периоде (чел.);

Пс — средняя установленная продолжительность смены (час).

Таким образом, получим следующие данные:

- в чел/днях: TK = 360 х 500 = 180000;

- в чел/часах: TK = 360 х 500 х 8 = 1440000.

2. Табельный (номинальный) фонд рабочего времени (Ттаб) определяется как разность между календарным фондом рабочего времени рабочих (в чел/днях или чел/часах) и количеством праздничных (Тпрз) и выходных (Тв) чел/дней (чел/часов):

Ттаб = (Тк – Тпрз – Тв) Ч Рсс (чел/дней)

или

Ттаб = (Тк – Тпрз – Тв) Ч с (чел/час).

Таким образом, получим следующие данные:

Ттаб = (180000 – 56500) = 123500 (чел/дней)

или

Ттаб = (180000 – 56500) Ч 8 = 988000 (чел/час).

3. Максимально возможный фонд рабочего времени (Тmax) характеризует потенциальную величину максимально возможного для использования фонда рабочего времени рабочих в данном периоде, кроме выходных, праздничных дней и времени на очередные отпуска (То), и определяется:

- в чел/днях:

Тmax = Тк – (Тпрз + Тв + То) Ч Рсс

или

Тmax = Ттаб – То Ч РСС;

- в чел/часах:

Тmax = Тк – (Тпрз + Тв + То) Ч с

или

Тmax = Ттаб – То Ч РСС Ч Пс.

Таким образом, получим следующие данные:

- в чел/днях:

Тmax = 180000 – (56500 + 9000) = 114500

или

Тmax = 123500 – 9000 = 114500;

- в чел/часах:

Тmax = 180000 – (56500 + 9000) Ч 8 = 916000

или

Тmax = 988000 – 9000 Ч 8 = 916000.

4. Коэффициент использования максимально возможного фонда рабочего = 110790/114500= 0,97.

2. Коэффициент использования табельного фонда времени = 110790/123500 = 0,90.

3. Коэффициент использования календарного фонда = 110790/180000 = 0,62.

Вывод: Степень использования максимально возможного фонда рабочего времени в 0,97 - это очень хороший показатель, т. е. практически 100%-ое использование максимально возможного фонда рабочего времени.

Задача 3. Применив метод «Общее сокращение бюджета затрат» необходимо сократить бюджет затрат на 350 000 руб.

Численность компании – 150 человек.

Таблица. Бюджет расходов на персонал компании ООО "Развитие" на 2012 г.

Статьи затрат | Месяц, руб. | Год, руб. | % | Результат сокращения расходов, руб. |

1. Фонд заработной платы | 11 630 000 | 149 560 000 | 92,43 | 323 505 |

Оклады | 9 000 000 | 108 000 000 | 72,21 | 233 603 |

Премии ежемесячные | 2 000 000 | 24 000 000 | 16,05 | 51 923 |

Премии годовые | 10 000 000 | 6,69 | 21 642 | |

Компенсации при увольнении | 250 000 | 3 000 000 | 2,0 | 6 470 |

Выплаты по больничным листам | 380 000 | 4 560 000 | 3,05 | 9 867 |

2. Материальная помощь и подарки | 450 000 | 0,28 | 980 | |

Материальная помощь | 150 000 | 33,33 | 327 | |

Подарки к 23 февраля | 80 000 | 17,78 | 174 | |

Подарки к 8 Марта | 70 000 | 15,56 | 152 | |

Подарки к юбилеям и круглым датам | 150 000 | 33,33 | 327 | |

3. Корпоративные мероприятия | 2 500 000 | 1,55 | 5 425 | |

8 Марта | 500 000 | 20,00 | 1 085 | |

23 февраля | 500 000 | 20,00 | 1 085 | |

Новый год | 1 500 000 | 60,00 | 3 255 | |

4. Социальный пакет | 7 620 000 | 4,71 | 16 485 | |

ДМС | 3 000 000 | 39,37 | 6 490 | |

Оплата мобильной связи | 70 000 | 840 000 | 11,02 | 1 817 |

Компенсация питания | 315 000 | 3 780 000 | 49,61 | 8 178 |

5. Обучение | 60 000 | 720 000 | 0,44 | 1 540 |

6. Подбор персонала | 70 000 | 840 000 | 0,52 | 1 820 |

7. Прочее | 120 600 | 0,07 | 245 | |

Абонентская плата за пользование | 4 500 | 54 000 | 44,78 | 110 |

Подписка на журнал "Кадровая служба и управление персоналом предприятия" | 6 600 | 5,47 | 13 | |

Покупка обзоров зарплат | 60 000 | 49,75 | 122 | |

Итого | 161 810 600 | 100 | 350 000 |

Решение:

Общее сокращение бюджета затрат является одним из методов снижения расходов на рабочую силу. Данный метод заключается в общем сокращении сметы затрат путем пропорционального снижения общей сметы затрат т соответствующего сокращения всех составляющих ее элементов. Является наиболее простым, но и наиболее неточным средством, так как все отделы оказываются в одинаковых условиях, несмотря на различные уровни достижения в деятельности и уровень экономии в расходах.

1. Определим, сколько процентов составляет каждая статья затрат бюджета от общей суммы (161 810 600 руб. возьмем за 100 процентов).

Получим:

1. Фонд заработной платы: 149 560 000 / 161 810 600 = 92,43%.

2. Материальная помощь и подарки: 450 000 / 161 810 600 = 0,28%.

3. Корпоративные мероприятия: 2 500 000 / 161 810 600 = 1,55%.

4. Социальный пакет: 7 620 000 / 161 810 600 = 4,71%.

5. Обучение: 720 000 / 161 810 600 = 0,44%.

6. Подбор персонала: 840 000 / 161 810 600 = 0,52%.

7. Прочее: 120 600 / 161 810 600 = 0,07%.

Итого: 100%.

2. Определим сумму сокращения расходов, приходящуюся на каждую статью затрат бюджета с учетом полученного процента.

Получим:

1. Фонд заработной платы: 350 000 Ч 92,43% = 323 505.

2. Материальная помощь и подарки: 350 000 Ч 0,28% = 980.

3. Корпоративные мероприятия: 350 000 Ч 1,55% = 5 425.

4. Социальный пакет: 350 000 Ч 4,71% = 16 485.

5. Обучение: 350 000 Ч 0,44% = 1 540.

6. Подбор персонала: 350 000 Ч 0,52% = 1 820.

7. Прочее: 350 000 Ч 0,07% = 245.

Итого: 350 000 руб.

3. По аналогии распределяем суммы сокращения по подстатьям бюджета расхода на персонал , где за 100 процентов берем итоговую сумму статьи, а не итоговую сумму бюджета.

4. Полученные данные занесем в таблицу.

Таким образом, мы пропорционально по каждой статье и по подстатье бюджета расходов на персонал компании на 2012 год сократили расходы в сумме 350 000 рублей.

Задача 4.

На предприятии планируется внедрение системы управления карьерой сотрудников, что приведет к экономии затрат на подбор и обучение персонала. В настоящее время среднегодовой ущерб, причиняемый предприятию текучестью кадров, – 290 586 руб. Среднедневной заработок одного рабочего – 15 300 руб. Количество человеко-дней в связи с увольнением или обучением вновь принятого рабочего составляет 5 дней. Фактический коэффициент текучести – 0,03%, а ожидаемый после введения мероприятий по подбору и обучению персонала – 0,01%

Определите экономию в результате снижения текучести кадров.

Решение:

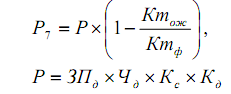

Экономия в результате снижения текучести управленческих работников (Р7):

Где Ктож,, Ктф – ожидаемый и фактический коэффициенты текучести;

ЗПд – среднедневной заработок одного работника;

Чд – количество человеко-дней неработы, в связи с увольнением или обучением вновь принятого работника;

Кс – коэффициент, учитывающий отчисления на социальное страхование;

Кд – коэффициент, учитывающий дополнительную заработную плату.

Используя вышеприведенную формулу для расчета, получим следующие данные:

Р = 15300 Ч 5 = 76500 руб.

Р7 = 76500 Ч 0,67 = 51255 руб.

Ответ: Экономия в результате снижения текучести кадров составит 51255 рублей.

Библиографический список

Конюкова, Н. И., Межова, управления персоналом: Учебное пособие / , . — Новосибирск: изд-во СибАГС, 2012. — 273 с.