Министерство образования Иркутской области

Государственное бюджетное профессиональное образовательное учреждение Иркутской области

«Братский торгово-технологический техникум»

«Бухгалтерский баланс как основа бухгалтерской отчетности»

Методическая разработка урока

Братск, 2015

Автор:

, преподаватель дисциплин профессионального цикла ГБПОУ ИО БТТТ

«Бухгалтерский баланс как основа бухгалтерской отчетности», методическая разработка урока. Авт. , ГБПОУ ИО БТТТ, 2015 год, - 34 с.

В данной методической разработке представлена методика проведения урока с использованием игровых технологий по теме «Бухгалтерский баланс как основа бухгалтерской отчетности» МДК 04.01 Технология составления бухгалтерской отчетности ППССЗ 38.02.01 Экономика и бухгалтерский учет (в торговле). Предназначена для использования преподавателями дисциплин профессионального цикла в порядке обмена опытом.

Рассмотрено на заседании

методического объединения по торговле

Протокол № 3 от «18» ноября 2015 года

Председатель МО _____

Рецензенты:

, заместитель директора по УПР ГБПОУ ИО БТТТ

, методист ГБПОУ ИО БТТТ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ | 4 |

Технологическая карта урока | 5 |

ЗАКЛЮЧЕНИЕ | 15 |

СПИСОК ИСПОЛЬЗОВАННЫХ РЕСУРСОВ | 16 |

Приложение 1 | 17 |

Приложение 2 | 18 |

Приложение 3 | 19 |

Приложение 4 | 21 |

Приложение 5 | 24 |

Приложение 6 | 25 |

Приложение 7 | 31 |

Приложение 8 | 33 |

ВВЕДЕНИЕ

Методическая разработка выполнена по теме «Бухгалтерский баланс как основа бухгалтерской отчетности» МДК 04.01 Технология составления бухгалтерской отчетности ППССЗ 38.02.01 Экономика и бухгалтерский учет (в торговле).

Цель методической разработки – обмен опытом проведения урока обобщения и систематизации знаний с использованием игровых технологий.

Бухгалтерский баланс является основной формой отчетности и служит основным источником информации для широкого круга пользователей. При этом баланс выполняет не только экономическую функцию, формируя финансово-экономические показатели деятельности организации, но и экономико-правовую функцию, обеспечивая имущественную обособленность хозяйствующего субъекта. Рассматривать бухгалтерский баланс, не отрабатывая навыки его заполнения нецелесообразно.

Игровые технологии способствуют одновременно активизации интереса студентов и систематизации материала.

Урок рассчитан на 45 минут. Деятельностный этап включает:

1) актуализацию знаний (бухгалтерский биатлон) - 10 мин;

2) физпаузу – 1 мин;

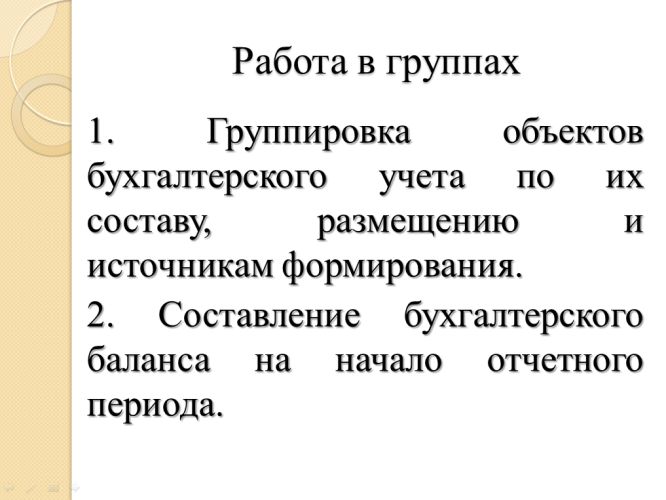

3) работу в группах – 15 мин;

4) проверку по эталонам ответов –2 мин;

5) отчет о выполненной работе – 3 мин.

Технологическая карта урока

Дата проведения: 17.11.2015 г.

Преподаватель:

Группа: 2Э1

ППССЗ: 38.02.01 Экономика и бухгалтерский учет (в торговле)

Тема: Бухгалтерский баланс как основа бухгалтерской отчетности

Дисциплина: МДК 04.01 Технология составления бухгалтерской отчетности

Цель урока: Способствовать формированию умений составлять бухгалтерский баланс на основе закрытых учетных регистров бухгалтерской отчетности

Задачи:

Обучающие:

- формировать умения использовать знания о содержании бухгалтерского баланса как основной формы бухгалтерской отчетности в профессиональной деятельности;

- формировать умения применять группировки и перенесения обобщенной учетной информации в формы бухгалтерской отчетности;

- формировать умения составлять бухгалтерский баланс (ПК 4.2).

Развивающие:

- формировать умения участвовать в групповом обсуждении, высказываясь в соответствии с заданным вопросом (ОК6);

- формировать умения выбирать способ достижения цели в соответствии с заданными критериями (ОК2).

Воспитывающие:

- создать условия для формирования интереса к избранной профессии (ОК1);

- создать условия для воспитания ответственного отношения к процессу выполнения работ, аккуратности, самостоятельности (ОК3).

Педагогическая технология: Игровые технологии

Межпредметные связи: ОП.08 Основы бухгалтерского учета

Уровень усвоения: Продуктивный

Ход урока

Этапы урока | Деятельность преподавателя | Деятельность обучающихся | Учебно-методическое обеспечение | Время |

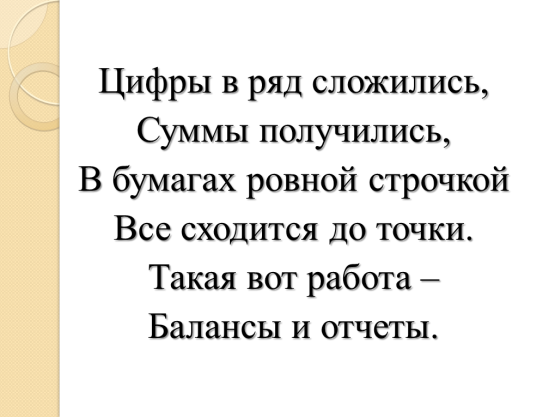

I. Мотивационно – целеполагательный | 1) Приветствие, проверка явки и готовности к уроку Приветствует обучающихся, просит доложить явку с объяснением причин отсутствия. 2) Психологический настрой Зачитывает стих: Цифры в ряд сложились, Суммы получились. В бумагах ровной строчкой Всё сходится до точки. Такая вот работа - Балансы и отчёты. 3) Формулирование темы урока Предлагает обучающимся сформулировать тему урока на основании услышанного стихотворения. Корректирует обучающихся, выводит тему на экран: Бухгалтерский баланс как основа бухгалтерской отчетности. Предлагает записать тему урока в тетрадь. 4) Формулирование цели урока Просит обучающихся вписать в карточки, находящиеся в папках на рабочих столах, примерные ассоциации, которые возникают у них со словосочетанием «бухгалтерский баланс». Предлагает обучающимся на основании записанных ими и озвученных ассоциаций сформулировать цель урока. Корректирует обучающихся, выводит цель урока на экран: Формирование умений составлять бухгалтерский баланс на основе закрытых учетных регистров бухгалтерской отчетности. 5) Мотивация Мотивирует обучающихся словами Питера Друкера (американский ученый, экономист): Прежде, чем думать о решении будущих задач, научитесь справляться с сегодняшними за наименьшее время и с большей эффективностью. 6) План проведения урока Предлагает обучающимся ознакомиться с планом проведения урока. 7) Знакомство с картой самооценки На столах в рабочих папках находятся карты самооценки, в которых обучающиеся в течение урока проставляют заработанные баллы (индивидуальные и групповые), в конце урока необходимо подвести результаты, подсчитав количество заработанных баллов и выставить оценку за урок. | Доклад лидера группы Слушают преподавателя Формулируют тему урока: Бухгалтерский баланс; бухгалтерская отчетность. Записывают в тетрадь скорректированную преподавателем тему урока Записывают в карточках примерные ассоциации к словосочетанию «бухгалтерский баланс» Называют ассоциации: отчетность, актив, пассив, валюта баланса и т. д., формулируют цель урока Слушают преподавателя Обучающийся зачитывает план урока: 1. Бухгалтерский биатлон - 10 мин 2. Физпауза – 1 мин 3. Работа в группах – 15 мин 4. Проверка по эталонам ответов –2 мин 5. Отчет о выполненной работе – 3 мин Знакомятся с картами самооценки | Экран, компьютер, проектор, учебная доска, план урока, Слайд № 1 Слайд № 2 Слайд № 3 Карточки (Приложение 1) Слайд № 4 Слайд № 5 План проведения урока на доске Карты самооценки (Приложение 2) | 1′ 1′ 2′ 1′ 1′ |

II. Деятельностный | 1) Актуализация знаний – бухгалтерский биатлон. В Учреждении в настоящий момент проходит декада ЗОЖ, предлагает обучающимся провести бухгалтерский биатлон. Объясняет правила проведения соревнований. Игра командная, но каждый из участников должен постараться принести в копилку команды призовой балл. Командам необходимо выбрать название. В качестве мишеней предлагаются вопросы на знание основной терминологии по теме «Бухгалтерский баланс». Дистанция каждой команды – 5 вопросов. Правильный ответ засчитывается как попадание в мишень и приносит команде 1 балл. Если участник команды не дает правильного ответа, команде предоставляется возможность помочь участнику сформулировать правильный ответ, но с присуждением «штрафного круга» - 0,5 балла за правильный ответ. Если команда не может ответить правильно, то ответ дает преподаватель, при этом команде не присуждаются призовые баллы. Право первыми выйти на дистанцию определит ответ на загадку: Угадай, как то зовется, что за деньги продается? (Товар). После прохождения дистанции необходимо заполнить карту самооценки. 2) Физпауза Предлагает физоргу провести физпаузу. 3) Работа в группах. Объясняет порядок работы по составлению бухгалтерского баланса. Инструктаж для обучающихся: Каждая команда перевоплощается в отдел бухгалтерии, необходимо назначить главного бухгалтера, который будет координировать работу отдела. Главный бухгалтер получает инструкцию по выполнению работы, распределяет обязанности таким образом, чтобы был задействован каждый бухгалтер. Итогом работы станет заполненный бухгалтерский баланс. Правильность выполнения работы проверяется по эталону заполненного бухгалтерского баланса. Главный бухгалтер представляет результат работы с оценкой деятельности каждого бухгалтера. После окончания работы необходимо заполнить карту самооценки. Предлагает бухгалтерским отделам приступить к работе. 4) Проверка правильности заполнения бухгалтерских балансов по эталонам ответов. Предлагает бухгалтерским отделам проверить правильность выполнения задания по эталонам ответов и заполнить карты самооценки. 5) Отчет о выполненной работе. Предлагает главным бухгалтерам предоставить отчет о проделанной работе с оценкой деятельности каждого бухгалтера. | Слушают объяснения преподавателя, выбирают название команды. Устанавливают очередность отвечающих, чтобы каждый из участников команд имел возможность ответить на вопрос. Отвечают на вопросы бухгалтерского биатлона (Приложение 3) Слушают преподавателя, отвечают на загадку Заполняют карту самооценки Физорг читает стих, под который обучающиеся выполняют разминку. Сейчас время отдохнуть! Чтоб не дали нам уснуть Сложные задачи эти Выполните мои советы!

Посмотрите на себя, Посмотрите на соседа, Нет соседа – не беда.

Затем вниз их опустите, Пальцы делают щелчок, Продолжаем наш урок. Слушают объяснения преподавателя. Распределяют роли главного бухгалтера и бухгалтеров. Главный бухгалтер распределяет виды деятельности между бухгалтерами. Каждый бухгалтер выполняет порученную ему работу, результаты которой вносятся в бланк бухгалтерского баланса. Главный бухгалтер координирует работу своего отдела. Проверяют правильность заполнения бухгалтерского баланса по эталонам ответов, проставляют результаты в карты самооценки. Главный бухгалтер представляет итог работы с оценкой деятельности каждого бухгалтера. | Слайд № 6 Вопросы бухгалтерского биатлона (Приложение 3) Слайд № 7 Карта самооценки Слайд № 8 Слайд № 9 Задание для составления бухгалтерского баланса (Приложение 4), инструкция для главного бухгалтера (Приложение 5), бланки бухгалтерского баланса, схемы классификации хозяйственных средств предприятия и источников их формирования, инструкция построчного заполнения бухгалтерского баланса,План счетов, калькуляторы. Эталоны ответов (Приложение 6). Карты самооценки Заполненные бланки бухгалтерских балансов, карты самооценки | 10′ 1′ 3′ 15′ 2′ 3′ |

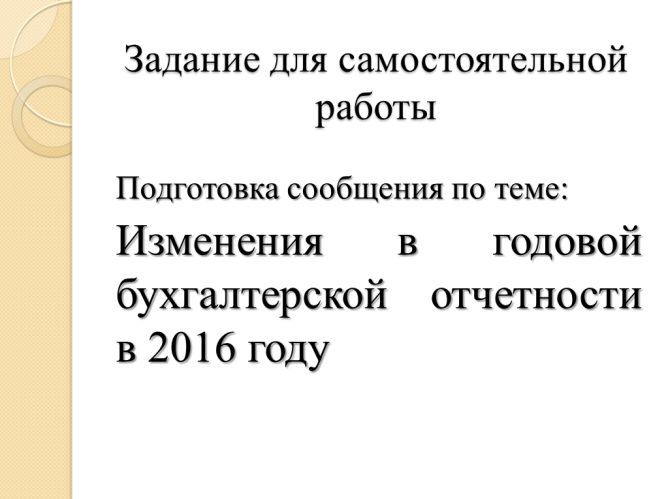

III. Оценочно – рефлексивный | 1) Подведение итогов урока Предлагает обучающимся подсчитать количество баллов в картах самооценки и подводит итоги урока. 2) Задание для самостоятельной работы Предлагает обучающимся записать задание для самостоятельной работы: Подготовка письменного сообщения по теме «Изменения в годовой бухгалтерской отчетности в 2016г.» 3) Рефлексия Предлагает вернуться к карточкам с ассоциациями к словосочетанию «бухгалтерский баланс» и скорректировать первоначальные ассоциации на основании результатов проделанной работы на уроке. Просит обучающихся подвести итог - достигнуты ли цели урока. Предоставляет слово обучающимся. Заданием для самостоятельной работы на сегодняшний урок было составить историческую справку о дне бухгалтера и подобрать стихотворение. Благодарит обучающихся за работу на уроке. | Подсчитывают баллы в карте самооценки, называют оценки Записывают задание для самостоятельной работы Корректируют ассоциации, вычеркивают ошибочно внесенные, дополняют новыми. Подводят итог Обучающийся зачитывает историческую справку о дне бухгалтера: 10 ноября праздновался Международный день бухгалтера, а в России день бухгалтера отмечается 21 ноября (в этот день в 1996 году был принят закон «О бухгалтерском учете»). Обучающийся читает стих: Дебет и кредит, проводки, активы – | Карты самооценки Слайд № 10 Карточки с ассоциациями Слайд № 11 | 1′ 1′ 2′ 1′ |

ЗАКЛЮЧЕНИЕ

Цель данного урока: Способствовать формированию умений составлять бухгалтерский баланс на основе закрытых учетных регистров бухгалтерской отчетности.

Для достижения цели урока ставились конкретные обучающие, развивающие и воспитывающие задачи.

Для решения обучающих задач по формированию умения использовать знания о содержании бухгалтерского баланса; формированию умения применять группировки и перенесения обобщенной учетной информации в формы бухгалтерской отчетности; формированию умения составлять бухгалтерский баланс были проведены импровизированный бухгалтерский биатлон, групповая работа по группировке объектов бухгалтерского учета, заполнение бланков бухгалтерского баланса (ПК 4.2).

Развивающие задачи по формированию умения участвовать в групповом обсуждении, высказываясь в соответствии с заданным вопросом (ОК6); формированию умения выбирать способ достижения цели в соответствии с заданными критериями (ОК2) решались через работу в группах (отделах бухгалтерии) и выполнение своего вида деятельности как бухгалтера.

Воспитывающие задачи по созданию условия для формирования интереса к избранной профессии; созданию условия для воспитания ответственного отношения к процессу выполнения работ, аккуратности, самостоятельности (ОК3) достигались с использованием игровых технологий.

Все обучающиеся принимали активное участие в деятельности на уроке, результатами работы остались довольны, получив оценки «хорошо» и «отлично». Результатом работы стал заполненный бухгалтерский баланс.

На основании всего, делаю вывод, что цель урока и задачи урока достигнуты.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Астахов (финансовый) учет 9-е изд. Учебное пособие для вузов. — М.: Издательство Юрайт, 2011 г. - 955 с. : Бухгалтерская (финансовая) отчетность. - М.: Дашков и К, 2011г. - 292 с. Богаченко учет : учебник для студентов образоват. учреждений сред. проф. образования / , . - 14-е изд., перераб. и доп. - Ростов н/Д : Феникс, 2011. - 461с.

Приложение 1

Карточки-ассоциации

Запишите Ваши ассоциации к словосочетанию «Бухгалтерский баланс».

Бухгалтерский баланс

Приложение 2

Карта самооценки

Фамилия, имя _________________________________________

Этапы | Баллы |

Индивидуальные | Групповые |

1. Бухгалтерский биатлон | |

2. Работа бухгалтерского отдела | |

Итого: | |

Оценка: |

Бухгалтерский биатлон:

За каждый правильный ответ – 1 балл

«Штрафной круг» - 0,5 балла

Максимальное количество групповых баллов - 5

Работа бухгалтерского отдела:

Баланс составлен без ошибок – 30 баллов

Допущена ошибка по одному из разделов баланса – 25 баллов

Допущены ошибки в двух разделах баланса – 20 баллов

Допущены ошибки в трех разделах баланса – 15 баллов

Допущены ошибки в четырех разделах баланса – 10 баллов

Допущены ошибки во всех разделах баланса – 0 баллов

Критерии оценок:

35 баллов – «5»

30 - 34 баллов – «4»

25-29 баллов – «3»

менее 25 баллов – «неуд»

Приложение 3

Бухгалтерский биатлон

№ п/п | Вопросы и ответы 1 команда | Вопросы и ответы 2 команда | Вопросы и ответы 3 команда |

1 | Дайте определение бухгалтерского учета. Ответ: Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах предприятия и их движении путем сплошного, непрерывного документального учета всех хозяйственных операций. | Дайте определение бухгалтерской отчетности. Ответ: Совокупность данных об имущественном и финансовом положении предприятия и о результатах ее хозяйственной деятельности за конкретный отчетный период. | Дайте определение бухгалтерского баланса. Ответ: Способ экономической группировки имущества предприятия по его составу, размещению и источникам формирования на определенную дату в денежном выражении. |

2 | Дайте определение статьи баланса. Ответ: Показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования. | Дайте определение валюты баланса. Ответ: Итоговая сумма актива и итоговая сумма пассива бухгалтерского баланса (обязательно равные друг другу). | Дайте определение хозяйственных операций. Ответ: Все изменения, происходящие с составом хозяйственных средств, источниками их образований, расчетами в результате хозяйственной деятельности предприятий. |

3 | Дайте определение актива баланса. Ответ: Отражает состав, размещение и использование средств предприятия | Дайте определение двойной записи. Ответ: Метод бухгалтерского учета, при котором каждая хозяйственная операция отражается одной и той же суммой в двух счетах: дебете одного и кредите другого. | Дайте определение пассива баланса. Ответ: Отражает источники формирования средств, их целевое назначение. |

4 | Назовите основное уравнение бухгалтерского баланса. Ответ: Постоянное равенство общей величины показателей актива и пассива | Перечислите разделы актива баланса. Ответ: Внеоборотные активы, Оборотные активы | Перечислите разделы пассива баланса. Ответ: Капитал и резервы, Долгосрочные обязательства, Краткосрочные обязательства |

5 | Дайте краткую характеристику вступительного баланса. Ответ: Первый баланс, составляемый в начале деятельности предприятия | Дайте краткую характеристику ликвидационного баланса. Ответ: Составляется на дату прекращения деятельности предприятия | Дайте краткую характеристику текущего баланса. Ответ: Формируется периодически в течение всего времени функционирования предприятия |

Приложение 4

Задание для составления бухгалтерского баланса (для первого отдела)

1. На основании приведенных данных об имуществе, капитале и обязательствах фирмы "Х" по состоянию на 01.11.2015 г., произвести группировку объектов бухгалтерского учета по их составу, размещению и источникам формирования.

2. Составить бухгалтерский баланс на отчетную дату.

Журнал хозяйственных операций за октябрь 2015 г.

№ п/п | Хозяйственные средства и источники формирования | Сумма |

1 | Основные средства | 121 817 |

2 | Инвентарь | 385 |

3 | Товар | 24 840 |

4 | Тара | 360 |

5 | Уставный капитал | 120 000 |

6 | Нематериальные активы | 2 946 |

7 | Резервный капитал | 3 000 |

8 | Долгосрочный заем | 15 000 |

9 | Краткосрочная ссуда | 20 000 |

10 | Наличные деньги в кассе | 751 |

11 | Авансы, выданные в качестве предоплаты поставщикам | 4 260 |

12 | Задолженность поставщикам | 5 370 |

13 | Задолженность персоналу по заработной плате | 4 151 |

14 | Денежные переводы в пути | 700 |

15 | Нераспределенная прибыль прошлых лет | 3 580 |

16 | Задолженность бюджету | 720 |

17 | Задолженность подотчетных лиц | 22 |

18 | Деньги на спецсчетах в банке | 1 200 |

19 | Задолженность прочих дебиторов | 3 861 |

20 | Задолженность во внебюджетные социальные фонды | 431 |

21 | Задолженность прочим кредиторам | 421 |

22 | Деньги на расчетном счете | 11 381 |

23 | Задолженность работников по недостаче | 150 |

Задание для составления бухгалтерского баланса (для второго отдела)

1. На основании приведенных данных об имуществе, капитале и обязательствах фирмы "Х" по состоянию на 01.11.2015 г., произвести группировку объектов бухгалтерского учета по их составу, размещению и источникам формирования.

2. Составить бухгалтерский баланс на отчетную дату.

Журнал хозяйственных операций за октябрь 2015 г.

№ п/п | Хозяйственные средства и источники формирования | Сумма |

1 | Основные средства | 213 000 |

2 | Задолженность поставщикам за товар | 110 000 |

3 | Товар | 85 000 |

4 | Задолженность по социальному страхованию и обеспечению | 32 000 |

5 | Деньги на расчетном счете | 38 000 |

6 | Уставный капитал | 30 000 |

7 | Задолженность подотчетных лиц | 15 000 |

8 | Нематериальные активы | 3 800 |

9 | Резервный капитал | 7 000 |

10 | Краткосрочный кредит банка | 48 000 |

11 | Долгосрочные ссуды банка | 65 000 |

12 | Наличные деньги в кассе | 12 000 |

13 | Авансы, выданные в качестве предоплаты поставщикам | 7 350 |

14 | Задолженность по недостаче | 1 200 |

15 | Задолженность персоналу по заработной плате | 88 000 |

16 | Денежные переводы в пути | 830 |

17 | Нераспределенная прибыль прошлых лет | 8 900 |

18 | Задолженность бюджету | 1 350 |

19 | Инвентарь | 13 500 |

20 | Деньги на спецсчетах в банке | 1 200 |

21 | Задолженность прочих дебиторов | 2 120 |

22 | Тара | 482 |

23 | Задолженность прочим кредиторам | 3 232 |

Задание для составления бухгалтерского баланса (для третьего отдела)

1. На основании приведенных данных об имуществе, капитале и обязательствах фирмы "Х" по состоянию на 01.11.2015 г., произвести группировку объектов бухгалтерского учета по их составу, размещению и источникам формирования.

2. Составить бухгалтерский баланс на отчетную дату.

Журнал хозяйственных операций за октябрь 2015 г.

№ п/п | Хозяйственные средства и источники формирования | Сумма |

1 | Уставный капитал | 82 760 |

2 | Основные средства | 98 700 |

3 | Нематериальные активы | 7 250 |

4 | Инвентарь | 2 750 |

5 | Товар | 36 000 |

6 | Тара | 840 |

7 | Резервный капитал | 37 000 |

8 | Наличные деньги в кассе | 103 000 |

9 | Задолженность поставщикам | 53 000 |

10 | Долгосрочный заем | 15 000 |

11 | Краткосрочная ссуда | 11 000 |

12 | Авансы, выданные в качестве предоплаты поставщикам | 31 200 |

13 | Нераспределенная прибыль прошлых лет | 9 300 |

14 | Задолженность подотчетных лиц | 2 120 |

15 | Задолженность персоналу по заработной плате | 78 000 |

16 | Денежные переводы в пути | 3 240 |

17 | Деньги на спецсчетах в банке | 7 000 |

18 | Задолженность бюджету | 33 100 |

19 | Задолженность прочих дебиторов | 3 800 |

20 | Задолженность во внебюджетные социальные фонды | 22 120 |

21 | Деньги на расчетном счете | 44 320 |

22 | Задолженность работников по недостаче | 2 780 |

23 | Задолженность прочим кредиторам | 1 720 |

Приложение 5

Инструкция для главного бухгалтера

1. Распределите виды деятельности внутри отдела таким образом, чтобы был задействован каждый бухгалтер.

2. На основании приведенных данных об имуществе, капитале и обязательствах фирмы "Х" по состоянию на 01.11.2015 г., произвести группировку объектов бухгалтерского учета по их составу, размещению и источникам формирования (по разделам баланса).

3. Перенести результаты группировки в бланк бухгалтерского баланса, заполнив все обязательные реквизиты.

4. Подсчитать валюту баланса.

Контроль времени - на выполнение задания дается 15 минут.

5. Проверить правильность выполнения работы по эталону заполнения бухгалтерского баланса – 2 мин.

6. Заполнить всем отделом карты самооценки:

Группировка объектов бухгалтерского учета по их составу, размещению и источникам формирования выполнена правильно, баланс составлен без ошибок – 30 баллов.

Допущена ошибка по одному из разделов баланса – 25 баллов.

Допущены ошибки в двух разделах баланса – 20 баллов.

Допущены ошибки в трех разделах баланса – 15 баллов.

Допущены ошибки в четырех разделах баланса – 10 баллов.

Допущены ошибки во всех разделах баланса – 0 баллов.

7. Предоставить устный отчет о проделанной работе с оценкой деятельности каждого бухгалтера – 1 мин.

Приложение 6

Эталон заполнения бухгалтерского баланса (для первого отдела)

Бухгалтерский баланс

на 01 ноября 20 15 г.

Коды | |||

Форма по ОКУД | 0710001 | ||

Дата (число, месяц, год) | 01 | 11 | 2015 |

Организация | Х | по ОКПО | хххххх |

Идентификационный номер налогоплательщика | ИНН | 38хххххххх | |

Вид экономической деятельности | торговля | по ОКВЭД | хх. хх |

Организационно-правовая форма/форма собственности | ООО/частная | хх | хх |

по ОКОПФ/ОКФС | |||

Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 384 (385) |

Местонахождение (адрес) Иркутская область, 4

Пояснения1 | Наименование показателя 2 | Код | На 01_ ноября | На 31 декабря | На 31 декабря |

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 1110 | 2 946 | |||

Результаты исследований и разработок | 1120 | ||||

Нематериальные поисковые активы | 1130 | ||||

Материальные поисковые активы | 1140 | ||||

Основные средства | 1150 | 122 202 | |||

Доходные вложения в материальные ценности | 1160 | ||||

Финансовые вложения | 1170 | ||||

Отложенные налоговые активы | 1180 | ||||

Прочие внеоборотные активы | 1190 | ||||

Итого по разделу I | 1100 | 125 148 | |||

II. ОБОРОТНЫЕ АКТИВЫ Запасы | 1210 | 24 840 | |||

Налог на добавленную стоимость по приобретенным ценностям | 1220 | ||||

Дебиторская задолженность | 1230 | 8 293 | |||

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | ||||

Денежные средства и денежные эквиваленты | 1250 | 14 032 | |||

Прочие оборотные активы | 1260 | 360 | |||

Итого по разделу II | 1200 | 47 525 | |||

БАЛАНС | 1600 | 172 673 |

Пояснения1 | Наименование показателя 2 | Код | На 01 ноября | На 31 декабря | На 31 декабря |

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 120 000 | |||

Собственные акции, выкупленные у акционеров | 1320 | ( ) | ( ) | ( ) | |

Переоценка внеоборотных активов | 1340 | ||||

Добавочный капитал (без переоценки) | 1350 | ||||

Резервный капитал | 1360 | 3 000 | |||

Нераспределенная прибыль (непокрытый убыток) | 1370 | 3 580 | |||

Итого по разделу III | 1300 | 126 580 | |||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1410 | 15 000 | |||

Отложенные налоговые обязательства | 1420 | ||||

Оценочные обязательства | 1430 | ||||

Прочие обязательства | 1450 | ||||

Итого по разделу IV | 1400 | 15 000 | |||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1510 | 20 000 | |||

Кредиторская задолженность | 1520 | 11 093 | |||

Доходы будущих периодов | 1530 | ||||

Оценочные обязательства | 1540 | ||||

Прочие обязательства | 1550 | ||||

Итого по разделу V | 1500 | 31 093 | |||

БАЛАНС | 1700 | 172 673 |

Руководитель | ФИО | Главный бухгалтер | ФИО |

(подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) |

«01» ноября 20 15 г.

Приложение 6

Эталон заполнения бухгалтерского баланса (для второго отдела)

Бухгалтерский баланс

на 01 ноября 20 15 г.

Коды | |||

Форма по ОКУД | 0710001 | ||

Дата (число, месяц, год) | 01 | 11 | 2015 |

Организация | Х | по ОКПО | хххххх |

Идентификационный номер налогоплательщика | ИНН | 38хххххххх | |

Вид экономической деятельности | торговля | по ОКВЭД | хх. хх |

Организационно-правовая форма/форма собственности | ООО/частная | хх | хх |

по ОКОПФ/ОКФС | |||

Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 384 (385) |

Местонахождение (адрес) Иркутская область, 4

Пояснения1 | Наименование показателя 2 | Код | На 01_ ноября | На 31 декабря | На 31 декабря |

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 1110 | 3 800 | |||

Результаты исследований и разработок | 1120 | ||||

Нематериальные поисковые активы | 1130 | ||||

Материальные поисковые активы | 1140 | ||||

Основные средства | 1150 | 226 500 | |||

Доходные вложения в материальные ценности | 1160 | ||||

Финансовые вложения | 1170 | ||||

Отложенные налоговые активы | 1180 | ||||

Прочие внеоборотные активы | 1190 | ||||

Итого по разделу I | 1100 | 230 300 | |||

II. ОБОРОТНЫЕ АКТИВЫ Запасы | 1210 | 85 000 | |||

Налог на добавленную стоимость по приобретенным ценностям | 1220 | ||||

Дебиторская задолженность | 1230 | 38 500 | |||

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | ||||

Денежные средства и денежные эквиваленты | 1250 | 39 200 | |||

Прочие оборотные активы | 1260 | 482 | |||

Итого по разделу II | 1200 | 163 182 | |||

БАЛАНС | 1600 | 393 482 |

Пояснения1 | Наименование показателя 2 | Код | На 01 ноября | На 31 декабря | На 31 декабря |

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 30 000 | |||

Собственные акции, выкупленные у акционеров | 1320 | ( ) | ( ) | ( ) | |

Переоценка внеоборотных активов | 1340 | ||||

Добавочный капитал (без переоценки) | 1350 | ||||

Резервный капитал | 1360 | 7 000 | |||

Нераспределенная прибыль (непокрытый убыток) | 1370 | 8 900 | |||

Итого по разделу III | 1300 | 45 900 | |||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1410 | 65 000 | |||

Отложенные налоговые обязательства | 1420 | ||||

Оценочные обязательства | 1430 | ||||

Прочие обязательства | 1450 | ||||

Итого по разделу IV | 1400 | 65 000 | |||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1510 | 48 000 | |||

Кредиторская задолженность | 1520 | 234 582 | |||

Доходы будущих периодов | 1530 | ||||

Оценочные обязательства | 1540 | ||||

Прочие обязательства | 1550 | ||||

Итого по разделу V | 1500 | 282 582 | |||

БАЛАНС | 1700 | 393 482 |

Руководитель | ФИО | Главный бухгалтер | ФИО |

(подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) |

«01» ноября 20 15 г.

Приложение 6

Эталон заполнения бухгалтерского баланса (для третьей команды)

Бухгалтерский баланс

на 01 ноября 20 15 г.

Коды | |||

Форма по ОКУД | 0710001 | ||

Дата (число, месяц, год) | 01 | 11 | 2015 |

Организация | Х | по ОКПО | хххххх |

Идентификационный номер налогоплательщика | ИНН | 38хххххххх | |

Вид экономической деятельности | торговля | по ОКВЭД | хх. хх |

Организационно-правовая форма/форма собственности | ООО/частная | хх | хх |

по ОКОПФ/ОКФС | |||

Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 384 (385) |

Местонахождение (адрес) Иркутская область, 4

Пояснения1 | Наименование показателя 2 | Код | На 01_ ноября | На 31 декабря | На 31 декабря |

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 1110 | 7 250 | |||

Результаты исследований и разработок | 1120 | ||||

Нематериальные поисковые активы | 1130 | ||||

Материальные поисковые активы | 1140 | ||||

Основные средства | 1150 | 101 450 | |||

Доходные вложения в материальные ценности | 1160 | ||||

Финансовые вложения | 1170 | ||||

Отложенные налоговые активы | 1180 | ||||

Прочие внеоборотные активы | 1190 | ||||

Итого по разделу I | 1100 | 108 700 | |||

II. ОБОРОТНЫЕ АКТИВЫ Запасы | 1210 | 36 000 | |||

Налог на добавленную стоимость по приобретенным ценностям | 1220 | ||||

Дебиторская задолженность | 1230 | 39 900 | |||

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | ||||

Денежные средства и денежные эквиваленты | 1250 | 157 560 | |||

Прочие оборотные активы | 1260 | 840 | |||

Итого по разделу II | 1200 | 234 300 | |||

БАЛАНС | 1600 | 343000 |

Пояснения1 | Наименование показателя 2 | Код | На 01 ноября | На 31 декабря | На 31 декабря |

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 82 760 | |||

Собственные акции, выкупленные у акционеров | 1320 | ( ) | ( ) | ( ) | |

Переоценка внеоборотных активов | 1340 | ||||

Добавочный капитал (без переоценки) | 1350 | ||||

Резервный капитал | 1360 | 37 000 | |||

Нераспределенная прибыль (непокрытый убыток) | 1370 | 9 300 | |||

Итого по разделу III | 1300 | 129 060 | |||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1410 | 15 000 | |||

Отложенные налоговые обязательства | 1420 | ||||

Оценочные обязательства | 1430 | ||||

Прочие обязательства | 1450 | ||||

Итого по разделу IV | 1400 | 15 000 | |||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | 1510 | 11 000 | |||

Кредиторская задолженность | 1520 | 187 940 | |||

Доходы будущих периодов | 1530 | ||||

Оценочные обязательства | 1540 | ||||

Прочие обязательства | 1550 | ||||

Итого по разделу V | 1500 | 198 940 | |||

БАЛАНС | 1700 | 343 000 | |||

Руководитель | ФИО | Главный бухгалтер | ФИО | ||

(подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) |

«01» ноября 20 15 г.

Приложение 7

Презентация к открытому уроку

Слайд № 1 Слайд № 2

Слайд № 3 Слайд № 4

Слайд № 5 Слайд № 6

Слайд 7 Слайд № 8

Слайд № 9 Слайд № 10

Слайд № 11

Приложение 8

Фотоотчет открытого урока