Практическое руководство к семинарским занятиям по курсу «Финансовые рынки»

Глава 2. Финансовые посредники.

2.1. Теория финансового посредничества.

2.2. Основные типы финансовых посредников и институтов.

2.3. Влияние финансовых инноваций и государственного регулирования на развитие небанковских финансовых институтов.

Краткое содержание главы и основные понятия

Финансовые посредники (Финансовые институты) | Компании или лица, обеспечивающие связь между инвесторами и эмитентами |

Инвестиционные посредники | |

Роль финансовых посредников. Совмещают различные потребности инвесторов и эмитентов (заемщиков и кредиторов). Несовпадение потребностей инвесторов и эмитентов по срокам, объемам и принятию риска. Решение проблемы : Совмещение различных характеристик финансовых требований происходит путем трансформации активов, получаемых финансовыми посредниками от инвесторов. Трансформация активов происходит по трем направлениям: сроки, размеры, риски. 1. Установление гибкой системы сроков погашения финансовых инструментов, выпускаемых и покупаемых финансовыми институтами. 2. Уменьшение риска за счет диверсификации активов финансового посредника 3. Предоставление различных по размерам (дробление займа) финансовых инструментов, выпускаемых финансовыми институтами, происходит практически автоматически за счет большого количества инвесторов Сокращают или минимизируют трансакционных издержек. | |

Трансакционные издержки Transaction costs | Время и деньги, которые затрачивают компании и лица на осуществление финансовых сделок |

Какие основные компоненты включаются в трансакционные издержки? ¨ Издержки, связанные с поиском нужного контрагента ¨ Издержки, связанные с проверкой найденного контрагента ¨ Издержки мониторинга (контроль за деятельностью заемщика после получения кредита) ¨ Издержки истребования. Издержки, связанные с вынуждением или принуждением заемщика к исполнению его обязательств по кредиту. Сокращение трансакционных издержек финансовыми посредниками вследствие двух причин: · из-за профессиональных действий и наличия опыта работы финансового посредника на рынке · преимущество финансовых посредников в виде экономии от масштаба деятельности · более быстрый и открытый доступ к информации о возможных заемщиках Помогают решить проблему асимметричности информации. | |

Асимметричность информации Asymmetric information | Ø Несовпадение информации об экономическом объекте для внешнего и внутреннего пользователя информацией Ø каждый агент знает о себе больше, чем любая другая сторона, что затрудняет принятие точных правильных решений. |

Риск ложного или неблагоприятного выбора Adverse selection risk | Риск выбора наиболее рискованного заемщика, который с наибольшей вероятностью может не вернуть взятый им кредит. |

Как финансовые посредники сокращают риск ложного выбора? Ø Надежность и честность самого финансового посредника, проверенные годами. Ø Профессионализм, знание, опыт выбранного финансового института. Ø Доступ к различным информационным агентствам и получение неформальной информации о возможном заемщике Ø .Применение различных методов сбора и обработки информации, разработка собственных методик анализа информации | |

Моральный риск или риск недобросовестного поведения Moral hazard | Риск состоит в том, что заемщик после заключения сделки может заняться деятельностью нежелательной с точки зрения кредитора и не сможет вернуть кредит |

Проблема агента и принципала или владельца и управляющего | Моральный риск, возникающий по отношению к акциям, который связан с тем, агенты (управляющие) могут действовать в собственных интересах, не совпадающих с интересами владельца. Поэтому управляющий может быть больше заинтересован в решении своих личных проблем, чем в контроле за затратами и прибылью компанииРешение проблемы: ¨ Осуществление мониторинга деятельности фирмы путем постоянного аудита ¨ Использование специального посредника – венчурной фирмы. |

Проблема недобросовестного поведения по отношению к долговым обязательствам | Состоит в том, что в данном случае кредитору не важно насколько большую прибыль получает заемщики, как он ее тратит, он заинтересован только в том. чтобы вовремя и без потерь получать от заемщика постоянные выплаты по долгу. Решение проблемы. ¨ Соотношение собственного и заемного капитала. Если доля собственного капитала заемщика относительно велика по сравнению с заемными средствами, то для него возрастает риск потерять и свои собственные деньги в случае его неразумных действий. ¨ Ограничительные условия в кредитном договоре. q Утвердительные ограничительные условия предусматривают, что заемщик должен предпринимать определенные действия, повышающие возврат ссуды q Отрицательные ограничительные условия предписывают заемщику не совершать определенных действий без одобрения банка, которые увеличить риск займа. |

Депозитные финансовые институты Deposit financial institutions | Финансовые посредники, которые принимают вклады (депозиты) частных лиц и компаний и выдают кредиты. К ним относятся коммерческие банки, сберегательные институты, кредитные союзы |

Коммерческие банки Commercial banks | Институт, осуществляющий прием депозитов и предоставление ссуд |

Сберегательные институты Saving and loan association, Building societies, Mortgage companies, Thrifts | Кредитные организации, создающие для финансирования жилищного строительства. К ним относятся сберегательные банки и ссудно-сберегательные ассоциации. Основные тенденции развития сберегательных институтов. ¨ Постепенно стираются различия между коммерческими банками и сберегательными институтами по отношению активным и пассивным операциям. ¨ Идет переход сберегательных институтов от паевой (кооперативной) формы собственности к акционерной. ¨ В активах произошло уменьшение доли ипотечных кредитов и увеличение доли ценных бумаг в результате кризиса ликвидности 80-х годов и роста процентного риска |

Кредитные союзыCredit unions | Небольшие кооперативные кредитные учреждения, организованные какой-либо группой людей по профессиональному, религиозному или какому-нибудь другому принципу для предоставления потребительских кредитов Основные тенденции развития кредитных союзов. ¨ Открытие чековых счетов для клиентов ¨ Смягчение обязательных требований к членству в кредитном союзе ¨ Увеличение количества слияний, сокращения числа совсем мелких кредитных союзов |

Контрактные сберегательные учреждения Contract saving institutions | Финансовые посредники действующие на договорной основе, получающие средства под долгосрочные контрактные соглашения и размещающие их на рынке капитала. К ним относятся страховые компании и пенсионные фонды. |

Отличия контрактных сберегательных институтов от депозитных 1. Постоянный и устойчивый приток средств от держателей полисов и владельцев пенсионных счетов приводит к тому, что ликвидность активов для них не так важна как для банков, и они могут делать более долгосрочное инвестирование, прежде всего в акции и облигации 2. Меньше законодательных ограничений и регулирования со стороны государственных контролирующих органов. | |

Страховые компании. Insurance companies | Финансовые институты, основная функция которых заключается в принятии на себя определенных типов рисков, связанных с жизнью и различными аспектами деятельности клиента. |

Основные виды страховых компаний: 1. Компании по страхованию жизни – страхуют потери, связанные со смертью и продают аннуитеты ( страховая сумма - по достижению пенсионного возраста или смерти) 2. Компании по страхованию имущества и от несчастных случаев – от краж, пожаров, несчастных случаев Основные тенденции развития страховых компаний 1. Увеличение доли и роли страховых компаний на кредитном рынке 2. Рост инвестиционной деятельности страховых компаний. Большая часть задолженности корпораций приходится на страховые и пенсионные учреждения. 3. Увеличения разнообразия страховых продуктов. 4. Расширение форм сотрудничества и кооперации коммерческих банков и страховых компаний Специфические черты российских страховых компаний. Ø Низкий удельный все реального страхования. Ø «Мелкие» финансовые посредники Ø Четкое деление страховых компаний на закрытые и клиентские | |

Пенсионные фонды Pension funds | Финансовые посредники, которые выступают в качестве аккумуляторов финансовых ресурсов для выплаты основных и дополнительных пенсий инвесторам (вкладчикам) |

Инвестиционные фонды (взаимные (паевые) фонды, взаимные фонды денежного рынка) | Финансовые посредники, которые аккумулируют средства большого количества мелких инвесторов путем продажи им паев и вкладывают полученные средства в ценные бумаги Паевые (взаимные фонды) Паевые (взаимные) фонд Mutual funds денежного рынка Money market Mutual funds Цена одного пая=Чистая стоимость активов/количество паев Чистая стоимость активов = текущая рыночная стоимость портфеля- сумма задолженности фонда перед кредиторами - плата за управление Управляющая компания и паевой фонд Паевыми фондами управляет ряд финансовых институтов, например, коммерческие банки. Иными словами надо разделять понятия: паевой фонд - как портфель ценных бумаг, полученных от вложения средств большого количества мелких инвесторов и управляющая компания как юридическое лицо, управляющая этим портфелем |

Открытые паевые фонды (Open-end fund) | Нет никаких ограничений на выпуск акций. Из которых можно свободно изымать паи по цене. привязанной к стоимости активов фонда |

Закрытые паевые фонды (closed-end funds | . Нет гарантии обратного выкупа как у открытых. |

Разнообразные фонды § Фонды муниципальных облигаций § Фонды государственных ценных бумаг § Фонды зарубежных инвестиций § Фонды специализированные - в конкретные отрасли | |

Критерий 2. Вид рынка, на долю которого приходится основная доля инвестиций данного фонда. Классификация 2. Фонды акций, облигаций и фонды денежного рынка | |

Фонды акцийФонды агрессивного роста | Цель данных фондов максимально увеличить стоимость своих акций, поэтому они инвестируют свои средства в предприятия, не выплачивающие дивидендов, а капитализирующие прибыль, часто используют спекулятивные операции |

Фонды малых предприятий | В своей политике эти фонды близки к фондам агрессивного роста, однако им свойственен более сдержанный стиль управления |

Фонды роста | Эти фонды инвестируют свои средства в более крупные и известные предприятия, чем два предыдущий фонда. |

Фонды дохода | Менеджеры данных фондов сосредоточены прежде всего на получении дивидендного дохода, при этом они ищут дивиденды, существенно превышающие средние для компаний. |

Индексные фонды | Инвестируют в акции, входящие в какой-нибудь индекс, например, Standard & Poor’s 500 |

Фонды облигаций Фонды облигаций правительства | Эти фонды инвестируют средства в государственные федеральные краткосрочные, среднесрочные и долгосрочные ценные бумаги |

Фонды муниципальных облигаций | Эти фонды инвестируют средства в муниципальные и региональные краткосрочные, среднесрочные и долгосрочные ценные бумаги |

Фонды ипотечных ценных бумаг | Цель вложений данного вида фонда покупка ипотечных или закладных облигаций, выпускаемых финансовыми посредниками, и гарантированными правительственными ипотечными ассоциациями |

Фонды высокачественных корпоративных облигаций | Вкладывают средства в долговые бумаги наиболее надежных компаний, как правило. с рейтингом не ниже А |

Фонды корпоративных облигаций | Инвестируют в облигации инвестиционного качества с рейтингом не ниже ВВВ |

Фонды высокодоходных облигаций | Цель – инвестиции в облигации с рейтингом ниже ВВВ, или так называемые «мусорные» облигации |

Финансовые компании | Предоставляют краткосрочные и среднесрочные кредиты для частных лик и фирм, не имеющих возможности получить такой дешевый или доступный кредит в другом месте Основное отличие процесса посредничества от банков: · получают крупные суммы - не массу мелких депозитов, а крупные заимствования на оптовом финансовом рынке (оптовый - более 1 000 000 дол - номинал финансового инструмента), ссужают мелкие, а банки наоборот. Предоставляет кредиты с большей степенью риска |

Финансовые институты, действующие в сфере потребительского кредита и.

Торговые

Кредит на покупку товаров у определенного розничного продавца или производителя

Компании потребительского кредита

ссуды на приобретение мебели, дома, ремонта, для уплаты налогов. Часто независимые (Household Finance Corporation), либо принадлежат банкам. Обычно дают кредит тем, кто не может получить в банке под более высокие проценты.

Компании в сфере бизнеса

Дают ссуды и скупают долги и обязательства ( факторинговые компании). Лизинговые компании)

Вопросы для обсуждения

1. В мире, где отсутствуют информационные и трансакционные издержки, не будут существовать финансовые посредники. Верно ли это утверждение.

2. Как экономия от масштаба деятельности снижает трансакционные издержки?

3. Каким образом на финансовых рынках к проблемам ложного выбора и риска недобросовестного поведения добавляется проблема «безбилетника»?

4. Почему ростовщики уделяют меньше внимания проблеме недобросовестного поведения заемщика, чем другие кредиторы?

5. Существует ли проблема агента и принципала в России. Какими способами можно решить эту проблему?

6. Почему размер собственного капитала так важен при решении проблемы недобросовестного поведения?

7. Каким образом складывается доход финансовых посредников? Рассмотреть на примере баланса отдельных видов финансовых посредников.

8. Используя данные Федеральной резервной системы США и ЦБ России, сравните структуру активов и пассивов различных типов финансовых посредников. Выявите основные статьи активов и пассивов финансовых посредников в США и России. Попробуйте выявить причины расхождений.

9. Когда и почему возникли первые виды сберегательных институтов? Как повлиял кризис ссудо-сберегательных ассоциаций на деятельность этих компаний (рассмотреть, как изменились пассивы и активы в целях снижения процентного риска).

10. Обсудить, почему в России нет ипотечных банков и сберегательных институтов. Выделить субъективные и объективные причины.

11. В чем состоят основные тенденции и изменения в деятельности кредитных союзов? Что представляют собой основные активы и пассивы кредитных союзов? Есть ли аналоги кредитных союзов в экономике России или СССР?

12. Обсудите, почему кредитные союзы, выполняя практически те же функции, что и коммерческие банки, но являясь гораздо более маленькими по размерам, могут конкурировать с этими депозитными посредниками?

13. Почему компании, занимающиеся страхованием от несчастных случаев, размещают большую часть своих активов в ликвидные средства, чем компании по страхованию жизни.

14. Рассмотрите основные недостатки и преимущества, которыми обладают взаимные фонды по сравнению с депозитными институтами?

15. В чем состоит основное различие между открытыми и закрытыми инвестиционными фондами? Объясните, почему стоимость паев взаимных фондов открытого типа обычно ниже рыночной стоимости акций, находящихся во владении фонда?

16. В чем состоят " за" и "против" инвестиций во взаимные фонды, которые пытаются соответствовать общему рыночному индексу?

17. Какие виды финансовых компаний существуют, и чем занимаются компании, принадлежащие к каждому из них? Почему для финансовых компаний важен хороший кредитный рейтинг?

18. Чем финансовые компании отличаются от банков, сберегательных институтов и кредитных союзов? Какие преимущества и недостатки имеют финансовые компании по сравнению с депозитными институтами? Какие виды финансовых компаний существуют в экономике современной России?

Задачи и анализ ситуаций

Задание 1

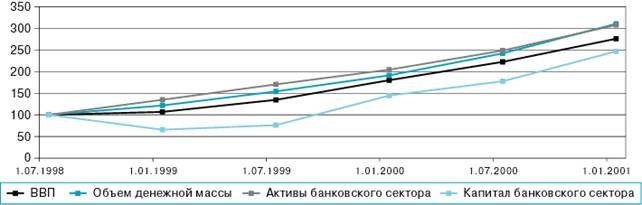

Проанализируйте показатели банковского сектора в 1998-2000 годах на основе приведенного графика.

Динамика макропоказателей банковского сектора в 1998—2000 годах (%) (1.07.1998 = 100%) |

В соотношении с ВВП банковские активы, кредиты, средства предприятий и организаций превысили предкризисный уровень. Так, на конец 2000 года в соотношении с ВВП активы банковского сектора увеличились с 30,4% на предкризисную дату до 34,0%, кредиты экономике — с 8,5 до 11,5%, депозиты юридических лиц — с 1,1 до 3,1%. Удельный вес доходов, доверяемых населением банковскому сектору, вырос с 11,9 до 12,2%.

Вместе с тем, соотношение активов банковского сектора и ВВП стран — лидеров по уровню экономического развития из группы стран с развивающимися рынками составляет 50—60%.

Вопросы:

· проанализируйте показатели активов банковского сектора, объясните их значение для экономики России.

· проанализируете данные по величине депозитов юридических лиц, что означает такое увеличение суммы депозитов почти в три раза.

· объясните падение капитала банков почти в два раза в 1998-99 годах. Какими причинами это было вызвано.

· проанализируйте показатели банковских вкладов по отношению к ВВП.

· проанализируйте показатели объемов кредитования экономики.

Задание 2

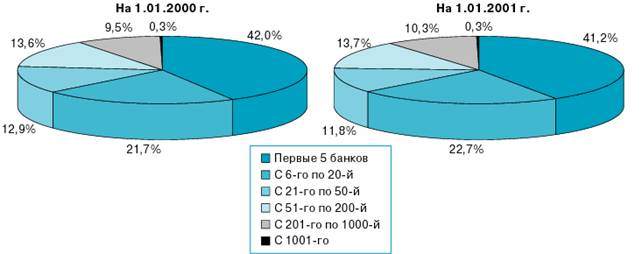

Проанализируйте показатели диаграммы приведенной ниже.

Концентрация активов по банковскому сектору России |

Число экономических районов, в которых доля 5 крупнейших кредитных организаций превышает 50% совокупных банковских активов района, в 2000 году не изменилось и составило 8.

Вопросы:

· объясните причины такой большой суммы активов, которые приходятся на долю пяти банков.

· объясните почему почти 50% совокупных банковских активов приходится всего на 8 экономических районов.

Задание 3

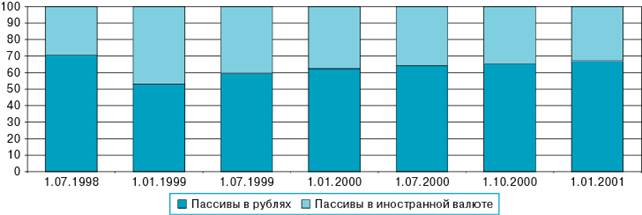

Проанализируйте следующую диаграмму.

Рисунок 3а |

Динамика удельного веса рублевых и валютных активов действующих кредитных организаций в совокупных активах банковского сектора (%) |

Вопросы:

· поясните причины падения доли рублевых активов после июля 1998 года.

Задание 4

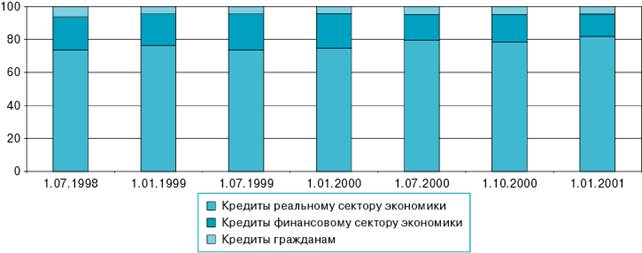

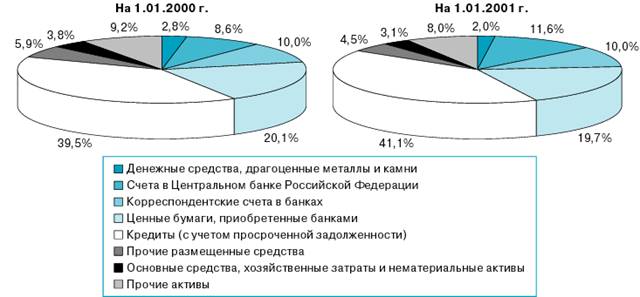

Проанализируйте показатели следующей диаграммы.

Рисунок 3б |

Динамика удельного веса рублевых и валютных пассивов действующих кредитных организаций в совокупных пассивах банковского сектора (%) |

Вопросы:

· поясните причины увеличения доли пассивов в иностранной валюте после июля 1998 года.

Задание 5

Проанализируйте следующую диаграмму.

Рисунок 4 |

Структура кредитных операций банковского сектора (в % к общей сумме кредитов) |

Объем кредитов, предоставленных гражданам в 2000 году, за год вырос с 26,6 до 43,8 млрд. рублей, или на 64,5%. Тем не менее доля кредитов населению в структуре активов банковского сектора незначительна и составляет около 2%.

Объем предоставленных межбанковских кредитов банкам-резидентам за 2000 год вырос на 25,4%, но их доля в активах банковского сектора сократилась с 3,1% на 1.01.2000 до 2,6% на 1.01.2001.

Вопросы:

· поясните, почему в составе банковских активов доля потребительских кредитов населению составляет всего 2%.

· поясните причины падения доли межбанковских кредитов в составе активов банков.

· выберите наиболее вероятные причины, по которым банки не очень активно участвуют в кредитовании реального сектора экономики:

- медленный темп структурных преобразований в российской экономике

- высокий уровень налогообложения производственной и финансовой деятельности,

- высокий уровень кредитного риска,

- высокий уровень налогообложения производственной и финансовой деятельности,

- низкая рентабельность отечественных предприятий,

- слабость законодательной базы, обеспечивающей права кредиторов.

- неблагоприятная структура ресурсной базы коммерческих банков, где отсутствуют долгосрочные вложения.

Задание 6.

Изучите следующую диаграмму.

Рисунок 5 |

Структура активов банковского сектора |

Вопросы:

· проанализируйте соотношение активов банковского сектора. О чем свидетельствует подобное распределение долей.

о чем свидетельствует объем остатков на корреспондентских счетах в банках и в Центральном банке.

Задание 7

Фирме "Цветик - Семицветик" срочно требуется 1 млн. рублей сроком на три месяца. На примере простейшего бухгалтерского отчета (Т- счета) объясните, как она может получить необходимую сумму на рынке прямых кредитов и с помощью финансовых посредников.

Задание 8

Региональные власти Удмуртии выпустили муниципальные облигации на сумму 500 000 000 рублей для строительства новых коммуникаций. Номинал одной облигации - 1 000 000 рублей. Местный банк "Фауна Удмуртии" приобретает три облигации, используя для этого средства 5 клиентов. Два клиента открыли сберегательные счета в банке на сумму 800 000 рублей, еще два клиента купили векселя банка на сумму 1 700 000 рублей, последний клиент купил облигацию банка на сумму 500 000 рублей. Рассмотрите данные операции и посреднические услуги банка на примере баланса банка, его клиентов и баланса региональной организации власти.

Задание 9.

Предположим, что брокер получает 30 % комиссионных от стоимости вознаграждения, выплачиваемого клиентом брокерской фирме за помощь в проведении сделки. Величина этого вознаграждения равна 30% плюс 1, 5 % от стоимости реализованных ценных бумаг. Каким будет доход брокера, если он продаст 2 000 акций по 48 % за каждую?

Задание 10.

Предположим, что вы вложили 100 000 рублей во взаимный фонд, который берет 2% комиссионных за управлении и консультации от стоимости чистых активов фонда. Фонд рассчитывает получать ежегодный доход в размере 10 % годовых в течение 5 лет. Сколько будут стоить ваши акции в конке этого срока, если весь доход после уплаты комиссионных вы опять вкладывает в данный фонд в конце года, а все комиссионные взимаются в конце каждого года.

Темы для рефератов

1. Финансовый рынок России и его структура

2. Сравнительный анализ финансового рынка США и России

3. Рынок ценных бумаг: первичный и вторичный рынок

4. Рынок ценных бумаг: биржевой и внебиржевой рынок

5. Закономерности развития биржевого рынка ценных бумаг на современном этапе

6. Финансовое посредничество и основные типы финансовых сделок

7. Теоретические подходы в пониманию сущности понятия «ценная бумага» и « финансовый инструмент».

8. Преимущества и недостатки непрямых финансовых сделок.

9. История развития и формирования российского рынка ценных бумаг в 80-90 ые годы 20 века

10. История развития и формирования российской банковской системы ( рынка кредитов и депозитов) в 80-90 ые годы 20 века

11. Участники финансового рынка, их классификация и роль в экономике

12. Инвесторы на финансовом рынке. Классификация и их роль в экономике

13. Внебиржевой рынок ценных бумаг в России и его особенности

14. Биржевой рынок ценных бумаг в России и его особенности

15. Финансовый инжиниринг в современной мировой экономике

16. Сравнительный анализ финансовых инноваций в России и в зарубежных странах

17. Характерные черты процесса глобализации финансовых рынков в современных условиях. Особенности глобализации в России.

18. Основные формы секьюритазации

19. Причины роста внебалансовой деятельности финансовых посредников в 80-90 –ые годы.

20. Регулирование финансовых рынков: причины и цели.

21. Основные причины дерегуляции финансовых рынков в 80-90 годы

22. Влияние новых телекоммуникационных технологий на изменение функционирования финансовых рынков

Список литературы

1. кономическая теория денег, банковского дела и финансовых рынков. Учебное пособие для вузов. - М.: Аспект Пресс, 1999. Гл.1, Гл.2 (стр. 32-37)

2. инансовые институты, рынки и деньги. - СПб.: Издательство "Питер", 2000. Гл. 2, 3

3. Ван-овременные деньги и банковское дело. - М.: ИНФРА-М, 2000. Гл 5

4. сновы инвестирования. - М.: Дело, 1997. Стр. 10-18, 41- 51