Роль системы страхования вкладов в развитии розничных банковских услуг

,

студент экономического факультета

Волгоградского филиала РГТЭУ,

(nemova_polina@mail.ru)

Одной из основных банковских операций является привлечение свободных денежных средств физических лиц во вклады. Банковские вклады привлекают население возможностью сохранить и накопить средства, получить дополнительный доход в виде процента, защитить их от инфляции. Однако вкладчик сталкивается с определенными рисками потери своих накоплений. Основным инструментом минимизации рисков вкладчика в настоящее время является система страхования вкладов физических лиц.

Потенциал развития розничных банковских операций определяется как ростом сбережений населения, так и развитием рыночных механизмов в российской экономике. Система страхования вкладов физических лиц позволяет гражданам не бояться вкладывать свои сбережения. Это придает уверенности владельцам свободных денежных средств, повышает доверие к банковским институтам и государству, что обеспечивает приток сбережений в банковскую систему и позволяет увеличивать «работающую» денежную массу в экономике.

Существует несколько критериев, по которым банковские вклады классифицируются на виды и подвиды. Депозиты могут различаться по таким параметрам, как сроки размещения, предназначение банковских продуктов, функциональность, а также по валюте.

По срокам депозиты делятся на вклады до востребования и срочные.

- Вклад до востребования. По условиям договора вклада до востребования кредитная организация обязуется вернуть вложенные денежные средства в любое время по первому требованию клиента. Поскольку банк не может долгосрочно уверенно использовать средства размещенные на таком вкладе, ставка устанавливается минимальная – в среднем не более 0,1-1%.

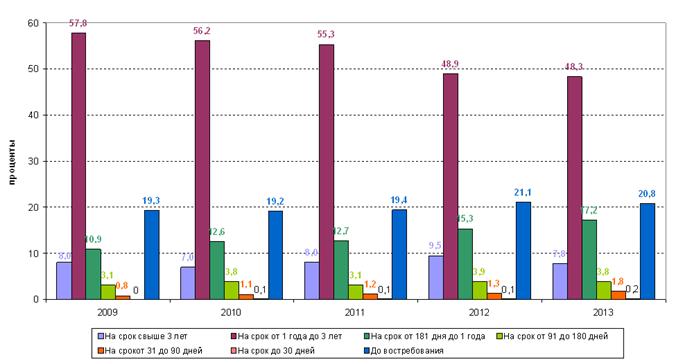

- Срочный вклад. Структура вкладов (депозитов) физических лиц в рублях по срокам привлечения представлена на рисунке1.

Рис.1. Структура вкладов (депозитов) физических лиц в рублях по срокам привлечения

на начало года (по данным федеральной службы государственной статистики)

Такие вклады размещаются на срок, определенный в договоре. Наиболее распространены вклады на один, три, шесть месяцев, один год или несколько лет. Для того чтобы получить процентную ставку в полном объеме, необходимо соблюдать срок размещения денежных средств. Если вкладчик досрочно прекратит отношения с банком по размещению денежных средств, то банк вернет вклад, но с существенно сниженным процентом – как правило, на уровне ставки по вкладам до востребования.

Срочные вклады могут быть, в свою очередь, разделены на отдельные подвиды по своему назначению:

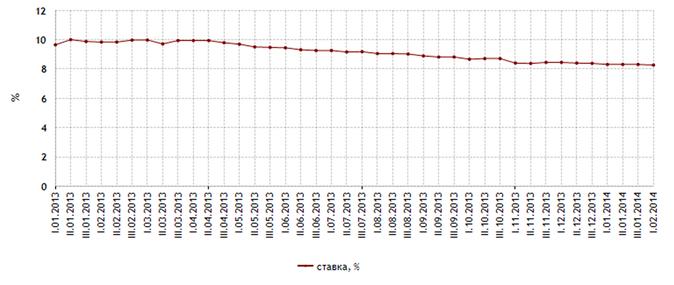

– Сберегательный - по такому вкладу запрещены операции пополнения и частичного снятия сумм. Сберегательные депозиты, как правило, имеют самые высокие ставки (Рис.2).

Рис.2. Динамика изменения максимальной процентной ставки за выбранный период (по данным Банка России)

– Накопительный - рассчитан на тех, кто хотел бы пополнять депозит в течение срока действия договора. Они предназначены для тех, кто хотел бы накопить какую-то крупную сумму.

– Расчетный - позволяет клиенту сохранить в той или иной мере контроль за своими денежными средствами, управлять своими накоплениями, совершая приходные или расходные операции. Расчетные вклады также бывают расходно-пополняемыми и расходными.

Виды депозитов могут также дифференцироваться в зависимости от того, для кого они предназначаются.

Вклад для физических лиц предназначен для обычных граждан. Такие депозиты подпадают под защиту системы страхования вкладов.

Вклад для юридических лиц – вид депозита, рассчитанный на организации. С помощью него компании размещают временно свободные денежные средства. По соглашению между банком и юридическим лицом досрочное изъятие денежных средств из вклада может быть запрещено, и это не противоречит действующему законодательству. Кроме того, депозиты юридических лиц не подпадают под действие системы страхования вкладов.

Специальные вклады предлагаются, как правило, более узкой группе лиц. К примеру, банки могут разрабатывать специальные продукты для пенсионеров, студентов и т. д.

Особое место среди вкладов занимают банковские продукты, рассчитанные на размещение денежных средств в пользу детей. В этом случае родители вносят денежные средства, а получателями могут быть их дети при достижении определенного возраста.

Также существуют и другие специализированные продукты, например: сезонные вклады, ипотечные, инвестиционные, страховые и др.

Иногда встречаются также индексируемые вклады, стоимость которых может быть привязана к тому или иному активу или даже финансовому показателю, например инфляции.

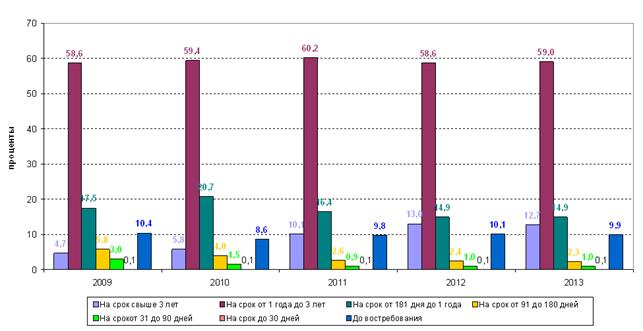

Вклады можно также разделить на отдельные виды по валюте, в которой вносятся и хранятся денежные средства. Так, существуют рублевые и валютные вклады – чаще всего в долларах США или евро. Кроме того, иногда встречаются и мультивалютные вклады (Рис.3).

Рис.3. Структура вкладов (депозитов) физических лиц в иностранной валюте по срокам привлечения на начало года (по данным федеральной службы государственной статистики)

Такое многообразие существующих видов вкладов позволяет банкам привлекать денежные средства различных граждан на различных условиях, а также используется в маркетинговых целях. С другой стороны, вкладчики получают выбор банковских продуктов и возможность разместить денежные средства на тех условиях, которые им подходят больше всего.

Объемы вкладов физических лиц в РФ за 2013 год вырос на 19% или на 2,707 трлн. руб., и составили к 1 января 2014 года 16,958 трлн. руб. (по данным ЦБ РФ). Такие данные говорят о росте доверия населения к системе страхования вкладов.

Система страхования вкладов – это специальная государственная программа, реализуемая в соответствии c Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации». Ее основная задача – защита сбережений населения, размещаемых в российских банках. В настоящее время она позволяет вкладчикам при наступлении страхового случая получить возмещение по вкладам в размере до 700 тысяч рублей. Механизм страхования вкладов максимально прост и не требует от вкладчика никаких предварительных действий: вклады и счета физических лиц страхуются «автоматически» со дня вхождения банка в систему страхования вкладов.

Размер возмещения по вкладам рассчитывается исходя из размера остатка денежных средств по вкладу (вкладам) вкладчика в банке на конец дня наступления страхового случая. Когда обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России на день наступления страхового случая. Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора, размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая.

Обязательность участия в системе страхования для банков очень привлекает вкладчиков. Это надежный и безопасный способ вложения средств, с помощью которого деньги гарантировано не утратят своей ценности, и принести доход.

Одной из главных проблем при формировании системы страхования вкладов является ограничение принимаемых ею финансовых рисков. Для ее решения в систему страхования вкладов допускаются только финансово-устойчивые, стабильно развивающиеся и адекватно управляемые банки. В настоящее время в систему страхования вкладов входит 873 банка. Закон о страховании вкладов предусматривает, что вхождение банков в систему страхования вкладов осуществляется на основании лицензии Банка России на осуществление операций со средствами физических лиц.

Проблема несостоятельности банков стала актуальной в настоящее время. Государственная политика, направленная на ужесточение требований к учредителям и к документации, регулирующей отчетность, а также рост активности органов, осуществляющих банковский надзор, является основной причиной отозвания лицензии у некоторых банков. Центробанк указывает на то, что кредитные организации демонстрируют необязательность, отсутствует дисциплина, слишком вольное обращение с большими массивами денег. Банк России объясняет основные причины отзыва лицензий у коммерческих банков в конце 2013 года, начале 2014 года в проведении высокорискованной кредитной политики по размещению средств в низкокачественные активы. При этом данные банки не создавали соответствующие резервы на возможные потери соразмерно принятым рискам.

Такая ситуация вызывает волнение у вкладчиков, так как в некоторых уже закрытых банках сумма вкладов составляет сумму в размере 30 млрд. руб. Но благодаря системе страхования вкладов все вложенные денежные средства в размере до 700 тыс. руб. будут возвращены.

Для сохранения лицензии действующими банками к ним предъявляются дополнительные требования относительно прозрачности структуры собственности, организации системы управления рисками, качества внутреннего контроля. Их финансовая устойчивость оценивается также с учетом состояния активов, пассивов, ликвидности, доходов, расходов, финансового результата, собственных средств, состояния бухгалтерского учета и отчетности.

Таким образом, роль системы страхования вкладов в развитии розничных банковских услуг очень высока. Она является определяющей в решении вложения денег граждан в банк. Доверие к банкам растет, несмотря на ликвидацию некоторых банков. Вкладывая деньги, в условиях действующей системы страхования вкладов, люди чувствуют уверенность, что не потеряют свои деньги, и даже увеличат свой капитал.