,

аспирант кафедры бухгалтерского учета и аудита,

ГВУЗ «Украинская академия банковского дела НБУ», г. Сумы, Украина

ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТЬЮ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ

Постановка проблемы (актуальность). Уровень финансовой безопасности предприятия устанавливается под влиянием множества факторов. Одним из этих факторов является экономическая нестабильность в государстве. Явление экономической нестабильности, что подразумевает падение экономики, безработицу, существенные темпы инфляции, валютные колебания и пр., отрицательно сказывается, прежде всего, на рентабельности и платежеспособности предприятия, что в свою очередь снижает уровень его финансовой безопасности. Поэтому в условиях экономической нестабильности целесообразно и необходимо осуществлять специальное управление финансовой безопасностью предприятия.

Анализ последних исследований и публикаций. В научной литературе управлению финансовой безопасностью предприятия уделяется внимание многих ученых, среди которых К. С. Горячева, , и др. В своей научной работе рассматривает теоретические аспекты управления финансовой безопасностью предприятия [1]. Комплексный механизм управления финансовой безопасностью предприятия был подробно исследован , и [2-4]. Процесс стратегического управления финансовой безопасностью предприятия был рассмотрен О. И. Судаковой [5]. Однако особенности управления финансовой безопасностью предприятия именно в условиях экономической нестабильности на сегодняшний день в научной литературе остаются неисследованными.

Целью исследования является определение основ управления финансовой безопасностью предприятия в условиях экономической нестабильности.

Результат исследования. Управление финансовой безопасностью предприятия в условиях экономической нестабильности представляет собой целенаправленную деятельность, которая заключается в непрерывном процессе принятия и реализации управленческих решений, направленных на минимизацию негативного влияния фактора экономической нестабильности для установления и поддержания максимально возможного уровня финансовой безопасности предприятия.

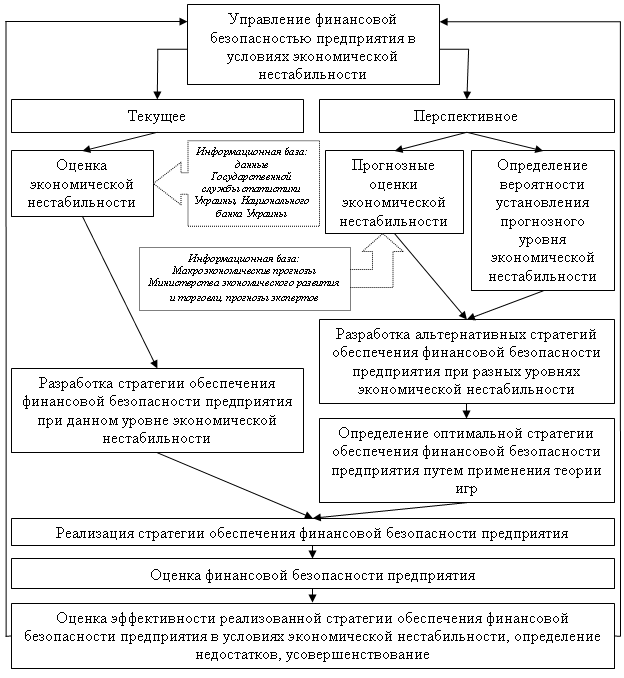

Управление финансовой безопасностью предприятия в условиях экономической нестабильности может быть текущим (если на момент управления фактор экономической нестабильности уже существует) и перспективным (если лишь есть вероятность возникновения данного фактора в будущем) (рис. 1).

Рисунок 1 – Алгоритм управления финансовой безопасностью предприятия в условиях экономической нестабильности

При текущем управлении финансовой безопасностью предприятия в условиях экономической нестабильности, прежде всего, осуществляется оценка уровня последней. Информационной базой в таком случае являются данные Государственной службы статистики Украины и Национального банка Украины.

После этого осуществляется разработка стратегии обеспечения финансовой безопасности предприятия, ориентированной на текущий уровень экономической нестабильности в государстве. Выбор оптимальной, наиболее адекватной условиям внешней макроэкономической среды стратегии очень важен при этом. Исходя из уровня экономической нестабильности (низкий, средний или высокий), можно выделить три типа стратегии: развития, стабильности или сокращения. Основной целью каждой из этих стратегий является максимизация (в рамках возможного) уровня финансовой безопасности предприятия с использованием различных тактик.

Таким образом, при низком уровне экономической нестабильности в государстве можно применять стратегию развития, которая заключается в увеличении объемов производства, расширении ассортимента продукции, поиске новых рынков сбыта, целевых аудиторий и др. То есть, данная стратегия может содержать много инновационных идей, которым даже соответствует определенный уровень риска.

При высоком уровне экономической нестабильности в государстве предприятию рекомендуется использовать стратегию сокращения, целью которой является защита предприятия от основных направлений негативного влияния данного фактора: сокращения потребительского спроса, обесценивания и колебания курса национальной валюты.

Стратегия стабильности, которая ориентируется на средний уровень экономической нестабильности, является так называемой «золотой серединой» между стратегиями развития и сокращения. В таком случае руководство предприятия должно самостоятельно определять степень рискованности и основные направления стратегии деятельности предприятия в зависимости от аспектов конкретной ситуации и значения количественной оценки экономической нестабильности.

Надо отметить, что выделение данных стратегий, которое осуществляется исходя из критерия уровня экономической нестабильности в государстве, является актуальным для предприятий с удовлетворительным финансовым состоянием. То есть, например, для предприятия, имеющего финансовые проблемы, даже при низком уровне экономической нестабильности может быть целесообразным применение стратегии сокращения.

Следующим этапом после выбора типа и разработки актуальной стратегии обеспечения финансовой безопасности предприятия в условиях экономической нестабильности является непосредственная ее реализация. По окончании срока действия данной стратегии, когда сила негативного влияния фактора экономической нестабильности ослабевает или вовсе исчезает, и появляется необходимость изменения основных направлений развития путем разработки новой стратегии дальнейшей деятельности предприятия, наступает заключительный этап управления финансовой безопасностью предприятия в условиях экономической нестабильности. В рамках этого этапа актуальными являются мероприятия, направленные на получение информации об эффективности разработанной и реализованной стратегии, выявлении недостатков в управлении финансовой безопасностью предприятия с целью их учтения и недопущения в будущем.

Для этого, прежде всего, необходима оценка уровня финансовой безопасности предприятия. Однако также важным элементом этого этапа является детальный анализ влияния фактора экономической нестабильности на конкретные показатели финансово-хозяйственной деятельности предприятия: имущественного состояния, ликвидности и платежеспособности, финансовой устойчивости, деловой активности и рентабельности. Анализируются фактические значения показателей данных групп, а также величина и направление их отклонения от предельных значений, которые были заложены в стратегии обеспечения финансовой безопасности предприятия.

Оценка эффективности реализуемой стратегии обеспечения финансовой безопасности предприятия в условиях экономической нестабильности осуществляется путем сравнения запланированного значения оценки финансовой безопасности и фактически достигнутого. Если было достигнуто запланированное значение, значение выше планового или ниже, но в рамках планового уровня финансовой безопасности, стратегию можно считать эффективной. Если же не было достигнуто даже минимального значения запланированного уровня финансовой безопасности, стратегия не является эффективной. И чем на большую величину отличается фактическое значение от планового (в случае недостижения), тем более неэффективной является данная стратегия.

Важной составляющей заключительного этапа является выявление недостатков в управлении финансовой безопасностью. Особенно актуально это в случае неэффективности реализуемой стратегии.

Выявление недостатков стратегии обеспечения финансовой безопасности предприятия в условиях экономической нестабильности включает в себя два направления:

а) анализ фактических и плановых значений показателей финансово-хозяйственной деятельности предприятия, выявление отклонений. Основной целью в данном случае является выяснение причин просчетов, совершенных в стратегии, и выявления их природы: объективная причина непредсказуемых изменений внешней среды предприятия или ошибки, совершенные разработчиками стратегии;

б) сравнение прогнозируемого и фактического влияния экономической нестабильности на деятельность предприятия, в том числе, на вышеупомянутые показатели его финансово-хозяйственной деятельности. В данном случае при выявлении расхождений особое внимание должно уделяться причинам таких изменений внешней среды с целью их учтения при последующих разработках стратегий обеспечения финансовой безопасности предприятия в условиях экономической нестабильности.

Обнаруженные недостатки должны быть учтены в будущем при разработке последующих стратегий обеспечения финансовой безопасности предприятия в условиях экономической нестабильности с целью повышения их эффективности.

Выводы. Таким образом, управление финансовой безопасностью предприятия в условиях экономической нестабильности представляет собой целенаправленную деятельность, которая заключается в непрерывном процессе принятия и реализации управленческих решений, направленных на минимизацию негативного влияния фактора экономической нестабильности для установления и поддержания максимально возможного уровня финансовой безопасности предприятия. Оно может быть текущим (если на момент управления фактор экономической нестабильности уже существует) и перспективным (если только есть вероятность возникновения данного фактора в будущем). Его ключевым элементом является разработка стратегии обеспечения финансовой безопасности предприятия, ориентированной на текущий уровень экономической нестабильности в государстве. Такая стратегия, по сути, представляет собой стратегию деятельности предприятия, направленную на максимизацию уровня его финансовой безопасности путем нейтрализации негативного влияния фактора экономической нестабильности. В зависимости от уровня экономической нестабильности это может быть стратегия развития, стабильности или сокращения. В случае разработки и реализации эффективной стратегии можно частично, а иногда даже полностью, нивелировать негативное влияние экономической нестабильности на уровень финансовой безопасности предприятия.

Литература:

1. Кім, управління фінансовою безпекою підприємства [Текст] / Ю. Г. Кім // Безпека у ХХІ столітті. – Львів, 2010. – С. 73–80.

2. Горячева, К. С. Механізм управління фінансовою безпекою підприємства [Текст] : автореф. дис. на здобуття наук. ступеня канд. екон. наук : спец. 08.06.01 «Економіка, організація і управління підприємствами» / К. С. Горячева. – К., 2006. – 17 с.

3. Кузенко, іння фінансовою безпекою підприємства: методичний аспект [Текст] / Т. Б. Кузенко, Н. В. Сабліна, О. Ю. Литовченко // Вісник економіки транспорту і промисловості. – Х., 2010. – № 29. – С. 119-124.

4. Сабліна, стратегічних карт в рамках реалізації процесу управління фінансовою безпекою підприємства [Текст] / Н. В. Сабліна, // Бизнес Информ. – 2013. – № 4. – С. 326-331.

5. Судакова, О. І. Стратегічне управління фінансовою безпекою підприємства [Текст] / О. І. Судакова // Економічний простір. – 2008. – № 9. – С. 140-148.