Правительство в рассматриваемый период (и особенно на рубеже 1997-1998 годов) предпринимало попытки наведения порядка в расходования средств федеральных и местных бюджетов, а кабинетом С. Кириенко в июне - июле 1998 г. была даже разработана и одобрена специальная программа на этот счет. Однако по существу предпринимавшиеся в этом направлении меры представляли собой попытки выявления и ликвидации нерациональных расходов, тогда как проблема была гораздо более сложной: государство должно было отказаться от значи тельной части своих обязательств, выполнение которых стало невозможным без опасного наращивания государственного долга.

С 1995 года началось быстрое нарастание внутреннего государственного долга, в первую очередь, за счет заимствований на рынке ценных бумаг (см. табл. 1.6). К началу 1998 года внутренний долг увеличился до 19,4% ВВП. К середине 1998 года - до 25,6% ВВП (в годовом исчислении).

Увеличение внутреннего долга вызвало соответствующий рост расходов на его обслуживание. С 1995 года по 1996 год их величина возросла с 2,6% ВВП до 4,8% ВВП, т. е. на 2,2% ВВП. В 1997 и первом полугодии 1998 года эти расходы хотя и несколько сократились, тем не менее составляли 3,6% ВВП и 3,9% ВВП, соответственно.

Таблица 1.6.

Динамика государственного внутреннего долга и расходов на его обслуживание.

на 1 января 1994 | на 1 января 1995 | на 1 января 1996 | на 1 января 1997 | на 1 января 1998 | на 1 января 1999 | |||||||

трлн. руб. | % ВВП | трлн. руб. | % ВВП | трлн. руб. | % ВВП | трлн. руб. | % ВВП | трлн. руб. | % ВВП | млрд. руб. | % ВВП | |

Государственный внутренний долг, в т. ч. | 35,2 | 21,7 | 88,4 | 14,5 | 188 | 11,5 | 365,5 | 16,2 | 501 | 18,7 | 751 | 28,0 |

задолженность по ценным бумагам | 0,3 | 0,2 | 18,9 | 3,1 | 85,2 | 5,2 | 249 | 11,0 | 449 | 16,8 | 480 | 17,9 |

задолженность Центральному банку | 29,2 | 18,0 | 58,8 | 9,6 | 61,0 | 3,7 | 59,6 | 2,6 | 0,0 | 0,0 | 0,0 | 0,0 |

Обслуживание внутреннего долга | 0,99 | 0,6 | 16,1 | 2,6 | 38,2 | 2,3 | 105,7 | 4,7 | 96,3 | 3,6 | 106,6 | 4,0 |

Источник: Минфин РФ, ЦБ РФ, ИЭППП

Одновременно в 1996 - 1998 годах началось широкое использование заимствований на внешних финансовых рынках. Динамика внешнего долга Российской Федерации представлена в табл. ниже.

Таблица 1.7.

Долг СССР (млрд. долларов) | Долг РФ (млрд. долларов) | Обслуживание в % ВВП | |

1992 | 104,9 | 2,8 | 0,7 |

1993 | 103,7 | 9,0 | 0,3 |

1994 | 108,6 | 11,3 | 0,5 |

1995 | 103,0 | 17,4 | 0,9 |

1996 | 100,8 | 24,2 | 0,9 |

1997 | 97,8 | 33,0 | 0,7 |

1998 | 95,0 | 55,0 | 1,2 |

Источник: Минфин РФ, Госкомстат РФ, ИЭППП.

Общий уровень долговой нагрузки на экономику страны, равный 49,8% ВВП (на 1 января 1998 года), по сравнению с ситуацией в других странах мира, можно оценить как относительно низкий.

Особенность ситуации с внутренним долгом, сложившаяся в России к 1997 году, определяется его краткосрочным характером и значительной долей долга, принадлежащего нерезидентам.

Дюрация внутреннего долга РФ (средний срок до погашения обращающихся ГКО-ОФЗ) выросла за 1995 год с 60 до 90 дней, за 1996 г. - до 150 дней, в 1997 году - до 250 дней. И хотя к августу 1998 года данный показатель составил около 330 дней, средства, необходимые ежемесячно только для погашения ранее выпущенных облигаций (без учета купонных выплат по двух - трехлетним купонным бумагам, ОФЗ) достигли в первой половине 1998 года 10% - 15% месячного ВВП.

Динамика отношения краткосрочного внутреннего долга к банковским депозитам населения, характеризующим объем внутренних финансовых сбережений в России, показывает быстрое опережение внутреннего долга, продолжавшееся вплоть до осени 1997 года, причем весной 1996 года данное отношение превысило единицу.

Эта ситуация предопределила решение о допуске нерезидентов на рынок внутреннего государственного долга. При сложившемся объеме дефицита государственного бюджета и ограниченной возможности внешних заимствований выбора не было. Либо нужно было сократить дефицит государственных финансов, либо открывать рынок внутреннего долга для нерезидентов.

С 1 января 1998 года Центральный банк и Правительство РФ объявили о полной либерализации рынка для нерезидентов (были отменены гарантированный уровень доходности и ограничения на срок репатриации прибыли). В результате доля нерезидентов на рынке ГКО-ОФЗ неуклонно росла. По данным Министерства финансов РФ в апреле 1998 года доля нерезидентов составляла около 28% от рынка.

Следует также отметить, что существенное ослабление контроля за иностранным капиталом и соответствующее снижение стоимости обслуживания государственного долга создало у Правительства иллюзию об отсутствии проблем с обеспечением финансирования дефицита государственного бюджета по крайней мере в среднесрочной перспективе. С этой точки зрения, допуск нерезидентов на рынок внутреннего долга оказал негативное влияние на экономическую политику, усилив моральные риски выбора мягкой бюджетной политики, не предполагавшей резкого снижения бюджетного дефицита и, соответственно, потребностей в государственных заимствованиях.

Внешние заимствования являются более "длинными" по сравнению с ценными бумагами, размещаемыми на внутреннем рынке, однако, начиная с 1999 года, Россия вступает в период выплаты предоставленных ранее международными финансовыми организациями кредитов и займов, а с 2001 года будет необходимо нести расходы по погашению размещенных в 1997 - 1998 годах евробондов. В течение ближайших 10 лет ежегодные затраты только на погашение долгов международным финансовым организациям и процентные выплаты инвесторам, купившим российские еврооблигации, составят от 3,5 до 5 млрд. долларов США. Кроме того в 2002 году кончается льготный период обслуживания долгов Лондонскому и Парижскому клубу, что также означает значительный рост годовых объемов внешних выплат.

Тем не менее, можно говорить о том, что в 1997 - 1998 годах проводимая политика управления государственным долгом недостаточно учитывала преимущества внешних заимствований по сравнению с внутренними. Внешние заимствования характеризуются более долгосрочным характером и отсутствием для инвесторов риска изменения курса рубля, что делает их цену менее зависимой от текущей курсовой политики. Попытка увеличить объем внешних займов за счет размещения евробондов в это период проводилась, на наш взгляд, недостаточно последовательно. За 1997 - 1998 год величина размещения еврозаймов составила 14,9 млрд. долларов США. Если бы консолидация (т. е. замена краткосрочного долга на долгосрочный, путем изменения соотношений внутренних и внешних заимствований) осуществлялась более интенсивно, то угрозу финансового кризиса можно было несколько снизить.

2.1. Платежный баланс

При рассмотрении основных тенденций показателей платежного баланса важно иметь в виду внутреннюю противоречивость экономической ситуации в России, сложившейся к лету 1997 года. С одной стороны, при падении цен на нефть у экономических агентов возникли подозрения переоцененности рубля с точки зрения изменившихся условий торговли, и соответственно, появились ожидания девальвации. Эти ожидания усиливались из-за роста расходов на обслуживание и погашение внешнего долга. Необходимость корректировки проводимой курсовой политики и определенного обесценения рубля стала очевидной в последнем квартале 1997 года, когда обозначилась тенденция использования официальных золотовалютных резервов в качестве одного из основных источников финансирования дефицита, а прогноз изменения конъюнктуры на мировых рынках энергоносителей стал демонстрировать устойчивость падения цен.

С другой стороны, если экономическая ситуация характеризуется наличием короткого внутреннего государственного долга и высокой долей нерезидентов на этом рынке, то любые попытки изменения курсовой политики (в частности, попытки ускорения постепенного обесценения рубля) вызывают массовый отток иностранных инвесторов с финансовых рынков, рост процентных ставок, увеличение спроса на валюту, снижение валютных резервов, увеличение риска дефолта по государственным обязательствам и резкой девальвации. В результате, осуществление политики постепенного обесценения рубля в целях уравновешивания платежного баланса становится практически невозможным. Это наглядно показал опыт 1997-1998 годов.

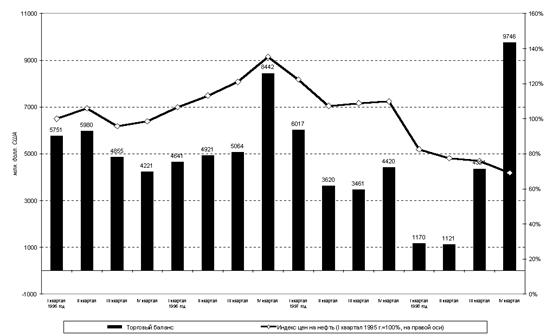

Начиная со второго квартала 1997 года, сальдо по счету текущих операций в основном принимает отрицательные значения (исключение составляет IV квартал 1997 года, когда указанный показатель был зафиксирован на уровне, не превышающем 400 млн. долл.). Среди основных факторов снижения сальдо по счету текущих операции можно выделить неблагоприятную конъюнктуру на мировом рынке основных экспортных товарных групп России: нефть и цветные металлы (как видно из рисунка 1.9, колебания торгового баланса РФ практически полностью повторяют изменения мировых цен на нефть), а также увеличение общего объема выплат процентных доходов нерезидентам со стороны государства и частного сектора (по итогам 1997 года сальдо выплаченных доходов по услугам капитала составило -8 млрд. долл. или 1,75% ВВП - см. рисунок 1.9).

Однако в третьем квартале 1998 года вследствие девальвации рубля, несмотря на дальнейшее снижение мировых цен на нефть, сальдо торгового баланса России резко возросло и составило 4,35 млрд. долл., благодаря главным образом спаду импорта (до 13,5 млрд. долл. с 17 млрд. долл. во втором квартале). Сальдо платежного баланса по счету текущих операций также выросло по сравнению с предыдущим периодом и было зафиксировано на уровне 217 млн. долл., что впрочем, практически полностью объясняется ростом торгового баланса, т. к. сальдо баланса доходов в III квартале составило 3,4 млрд. долл., что ненамного ниже показателя II квартала.

Рисунок 1.9.

Торговый баланс РФ и мировые цены на нефть в 1995 - 1998 гг.

(торговый баланс за IV квартал 1998 года дан по оценке Банка России)

Источник: ЦБ РФ, International Financial Statistics

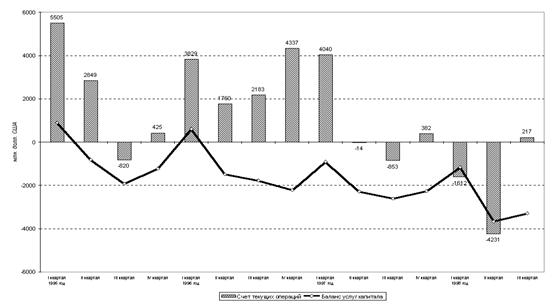

Рисунок 1.10.

Счет текущих операций и баланс услуг капитала РФ в 1995 - III квартале 1998 г.

Источник: ЦБ РФ.

Несмотря на неблагоприятную динамику счета текущих операций, сальдо по счету операций с капиталом и финансовыми инструментами в 1997-98 гг. оставалось положительным и было зафиксировано в 1997 году на уровне 19,5 млрд. долл. или 4,2% ВВП, что привело к активному сальдо общего платежного баланса. Однако профицит финансового счета в 1997 году возник вследствие показанного в платежном балансе притока иностранных портфельных инвестиций, а сальдо по остальным статьям счета операций с капиталом и финансовыми инструментами в течение года оставалось принимало либо отрицательные, либо невысокие положительные значения.

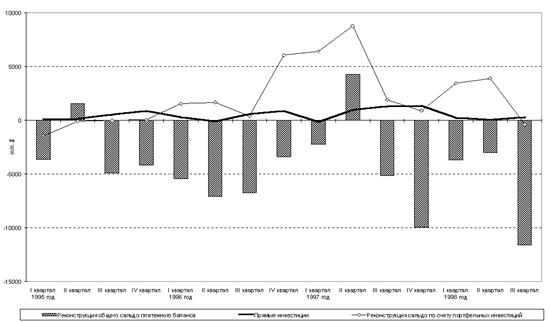

Такие показатели финансового счета платежного баланса в 1997 году были вызваны реструктуризацией задолженности России по долгам бывшего СССР перед членами Лондонского клуба, которая была осуществлена путем выпуска облигаций на сумму основного долга (22,1 млрд. долл.) и на просроченные проценты (6,1 млрд. долл.). Отражение данной операции в платежном балансе заключалось в уменьшении задолженности госсектора по привлеченным кредитам (снижение просроченной задолженности) и соответствующем увеличении обязательств по портфельным инвестициям нерезидентов (как результат выпуска ценных бумаг). В целях получения значений сальдо по счетам платежного баланса, отражающих реальное положение дел в IV квартале 1997 года, нами была произведена реконструкция счетов "портфельные инвестиции" и "пассивы сектора государственного управления" платежного баланса РФ, заключающаяся в уменьшении пассивов резидентов по портфельным инвестициям на сумму неструктурированного долга и одновременном увеличении обязательств сектора государственного управления (см. рисунок 1.11).

Рисунок 1.11.

Реконструкция сальдо по счетам инвестиций платежного баланса РФ и общего сальдо платежного баланса в 1995 - I квартале 1998 года.

Источник: ЦБ РФ, расчеты авторов

Анализ реконструированного платежного баланса России за 1997 год показал значительное снижение сальдо по счету портфельных инвестиций в IV квартале до 906 млн. долл. США (0,72% ВВП) и общего сальдо платежного баланса до -9,9 млрд. долл. США (-7,9% ВВП). Таким образом, динамика портфельных иностранных инвестиций имела резкий перелом осенью 1997 года. Наряду с ухудшением конъюнктуры цен на основные товары российского экспорта этот фактор в конце 1997 - первой половине 1998 года привел к катастрофическому росту дефицита платежного баланса, финансируемого за счет снижения внешних резервов ЦБ РФ.

В последнем квартале 1997 года золотовалютные резервы снизились на 5,9 млрд. долл. Следует также отметить, что во втором квартале 1998 года в России впервые с конца 1993 года был зафиксирован дефицит торгового баланса, включая нефакторные услуги (более 300 млн. долл.), продолжался рост дефицита по счету текущих операций (дефицит превысил 4 млрд. долл.) при дальнейшем росте величины обслуживания внешней задолженности (баланс услуг капитала превысил -4 млрд. долл.). В третьем квартале прошедшего года ситуация изменилась: как уже упоминалось выше, в связи с увеличением торгового баланса возросло сальдо по счету текущих операций при незначительном уменьшении баланса доходов от капитала. Вследствие того, что отказ от обслуживания ГКО-ОФЗ пришелся фактически на последний месяц квартала, большой объем выплат по ценным бумагам в июле-августе способствовал удержанию дефицита баланса доходов на высоком уровне.

Баланс по счету операций с капиталом и финансовыми инструментами в течение первых трех кварталов 1998 года оставался положительным, хотя в третьем квартале его величина несколько снизилась - до 1,5 млрд. долл. Анализ статей финансового счета в третьем квартале показывает, что наиболее серьезные изменения были зафиксированы по счетам портфельных и прочих инвестиций. Так, иностранные портфельные активы в России снизились за указанный период на 726 млн. долл., в то время как в предыдущие периоды наблюдался ежеквартальный рост иностранных портфельных инвестиций на суммы от 2 до 8 млрд. долл.

Среди неблагоприятных изменений показателей финансового счета в июле-сентябре 1998 года следует прежде всего отметить рост российских зарубежных активов и уменьшение иностранных обязательств: прирост средств на иностранных текущих счетах и депозитах резидентов (83 млн. долл.), уменьшение остатков на российских депозитах и текущих счетах нерезидентов (1,48 млрд. долл.), увеличение российских экспортных кредитов и непоступившей экспортной выручки (4,2 млрд. долл.), прирост наличной иностранной валюты у резидентов (1 млрд. долл.), а также снижение объема кредитов, привлеченных банковским сектором (3,25 млрд. долл.).

Если весной и в начале лета 1998 года дефицит текущего платежного баланса финансировался за счет как привлечения портфельных инвестиций и кредитов МВФ, так и снижения золотовалютных резервов ЦБ, то в августе 1998 года валютные резервы как источник финансирования дефицита были практически исчерпаны (за июль 1997 - август 1998 года золотовалютные резервы ЦБ сократились на 12 млрд. долл.), дальнейшее привлечение портфельных инвестиций в связи с кризисом оказалось невозможным, а первый транш кредита МВФ был израсходован на поддержание курса рубля в рекордно короткие сроки.

В этих условиях, финансирование дефицита платежного баланса в третьем квартале 1998 года осуществлялось за счет двух источников: привлечения кредита МВФ (4,8 млрд. долл.) и последующего расходования валютных резервов (по итогам III квартала валютные резервы снизились на 2,3 млрд. долл.) до 25 августа, а после исчерпания резервов единственным способом уравновешивания платежного баланса являлась девальвация национальной валюты, решение о проведении которой было принято 17 августа, и последующее сокращение импорта.

На момент написания данной работы мы не располагали официальными данными о состоянии российского платежного баланса в целом за 1998 год. Однако, по предварительным оценкам Банка России, рост положительного сальдо торгового баланса продолжился и в четвертом квартале 1998 года: несмотря на падение экспорта на 30% по сравнению с III кварталом, импорт снизился на 54%, а сальдо торгового баланса составило около 8 млрд. долл. В целом по итогам 1998 года, в соответствии с оценками Центрального Банка, по счету текущих операций был зафиксирован дефицит в размере -0,8 млрд. долл., а положительное сальдо торгового баланса составило 14,7 млрд. долл. против +3,56 млрд. долл. и 17,5 млрд. долл. соответственно в 1997 году. Касательно операций по капитальным счетам платежного баланса, ожидается, что по итогам 1998 года чистый приток капитала в Российскую Федерацию составит 17,8 млрд. долл., в том числе чистый отток капитала из банковского сектора в объеме -6,5 млрд. долл. и приток в корпоративный сектор в объеме 7,1 млрд. долл. (в 1997 году указанные показатели составили 44,1 млрд. долл., +8,9 млрд. долл. и 13,5 млрд. долл. соответственно.

При анализе состояния платежного баланса России также возникает вопрос об источниках финансирования основной суммы внешнего долга и процентных платежей к выплате в 1999 году, а также погашения третьего транша ОВВЗ (в сумме около 18 млрд. долл. в том числе 9,2 млрд. долл. - выплаты по собственной задолженности РФ). Очевидно, что совокупность перечисленных выше факторов (растущий дефицит по счету текущих операций, снижение золотовалютных резервов ЦБ, неблагоприятные прогнозы получения кредитов международных финансовых организаций и привлечения иных инвестиций) не позволяет выплатить указанную сумму. При этом дальнейшая девальвация рубля в целях улучшения торгового баланса не приведет к необходимому росту экспорта вследствие его ценовой неэластичности. В этих условиях единственным вариантом политики управления внешним долгом в 1999 году становится его дальнейшая реструктуризация.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |