2.3. Развитие бюджетной политики в области доходов на современном этапе

Мировой экономический кризис, сопровождавшийся сильным падением мировых цен на энергоносители, серьезно ударил по российской экономике и выявил целый комплекс нерешенных проблем, острота которых в прежние годы сглаживалась благоприятной экономической конъюнктурой. Это делает бюджетную систему России крайне уязвимой с точки зрения фискальных рисков и вынуждает проводить более жесткую бюджетную политику с тем, чтобы избежать ситуации, когда правительство будет испытывать сложности по исполнению своих обязательств. В этой связи принято решение основывать бюджетное планирование на умеренно оптимистических оценках перспектив экономики.

В настоящее время прогноз основных показателей социально-экономического развития значительно ухудшился по сравнению с тем, что ожидалось в середине 2008 года. Столь серьезные изменения объясняются в том числе и тем, что предыдущий прогноз оказался сверх оптимистичным. Между тем, именно на этом прогнозе основывался Федеральный закон от 01.01.01 г. "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов" . Исходя из завышенных предположений, сформировались на среднесрочную перспективу обязательства государства. На фоне ухудшения ситуации приходится пересматривать параметры бюджетной системы. Но если в части доходов происходит объективное их сокращение на более чем 40% по сравнению с изначально запланированными, то по расходам ситуация иная. В условиях кризиса обязательства не просто сложно сокращать – их приходится увеличивать, чтобы поддержать ослабленную экономику и незащищенные категории граждан.

В сложившихся условиях Федеральным законом от 01.01.01 года было отменено действие закона о бюджете на плановый период годов, а параметры бюджета на 2009 существенно скорректированы. В результате в номинальном выражении объем доходов федерального бюджета в 2009 году был сокращен по сравнению с изначально запланированным на 38,6%, а расходы федерального бюджета - выросли на 7,4% или с 9,03 трлн. рублей до 9,69 трлн. рублей.

Исходя из текущей оценки 2009 года, доходы бюджета будут еще меньше на 2,3%, а расходы вырастут дополнительно на 3,0% - до 9,98 трлн. рублей.

Несмотря на значительное ухудшение макроэкономической ситуации в целом и, как следствие, резкое сокращение доходов бюджетной системы объем расходов в следующем году по сравнению с 2009 годом практически не меняется, а по сравнению с изначально запланированным в Федеральный закон от 01.01.01 г. на 2010 год уменьшается всего на 500 млрд. рублей. В соответствии с обновленными бюджетными проектировками расходы в 2010 году предусмотрены в объеме 9,823 трлн. рублей, в 2011 году – 9,359 трлн. рублей против 9,980 трлн. рублей в 2009 году. При этом существенно меняется структура расходов бюджета. Растет объем трансфертов из федерального бюджета Пенсионному фонду, а также процентные платежи по государственному долгу.

Резкое сокращение запланированных доходов бюджета в ближайшие годы во многом объясняется падением мировых цен на энергоносители. В годы мировые цены на нефть и газ будут на 36-40% (или на 35-40 долларов США) ниже, чем ожидалось ранее. Новый прогноз значительно отличается от прежнего по темпам роста ВВП: если в середине прошлого года ожидалось, что ВВП в 2011 году по сравнению с 2008 годом вырастет более чем на 20%, то согласно текущим оценкам в 2011 году физические объемы ВВП окажутся ниже уровня 2008 года на 5,2%, а номинальный объем ВВП будет на 28-31% ниже первоначальных показателей бюджетных проектировок на годы. Согласно текущему прогнозу, после глубокого падения ВВП в 2009 году, будет наблюдаться постепенный выход из рецессии.

Существенно ухудшен прогноз показателей внешней торговли: в 2010 году по сравнению с 2009 годом экспорт в долларовом выражении снизился на 45% , импорт – на 55-58%. По новым оценкам прибыль предприятий для целей налогообложения ниже, чем закладывалось Федеральным законом , на 37% в 2010 году и на 43% в 2011 году.

Сокращение доходов ожидается не только из-за ухудшения макроэкономических условий развития экономики, но и в результате реализации мер налогового стимулирования, принятых в целях преодоления последствий кризиса. Так, на 4 п. п. была снижена ставка налога на прибыль (за счет поступлений в федеральный бюджет), еще 0,5 п. п. федеральной ставки было передано в региональные бюджеты. В результате ставка налога на прибыль, поступающего в федеральный бюджет снизилась с 6,5% до 2%. Эта мера стоит федеральному бюджету около 1% ВВП в условиях 2009 года.

Наряду с антикризисными мерами проведение бюджетной политики должно ориентироваться на складывающуюся в экономике ситуацию.

Развитие экономики в годах будет определяться тремя основными факторами. Первый связан с выходом мировой экономики из кризиса и динамикой цен на главные сырьевые ресурсы. Второй определяется развитием частных инвестиций. Третий связан с эффективностью мер государственной антикризисной политики. Согласно текущему прогнозу социально-экономического развития в период годов на фоне стабилизации мировой экономики и благодаря реализуемым правительством антикризисным мерам в России восстановится положительная динамика экономического роста. В 2010 году прирост ВВП составит 1,0%, после чего он будет постепенно повышаться: до 2,6% - в 2011 году и 3,8% - в 2012 году.

Прогноз добычи нефти учитывает то, что с течением времени уровень добычи на выработанных месторождениях будет снижаться, а возможности добычи на новых месторождениях будут ограничены. В целом, к годам добыча стабилизируется на уровне 483 млн. т. в год.

Экспорт нефти будет постепенно снижаться, при этом внутреннее потребление нефти с ростом российской экономики будет наращиваться.

Объем добычи газа, после резкого падения из-за низкого внутреннего и внешнего спроса в 2009 году, в последующие годы начнет восстанавливаться.

Прирост инвестиций в основной капитал в 2010 году составит порядка 0,5% и будет происходить главным образом за счет капитальных вложений в естественные монополии, а также в отрасли с высокой долей государственного финансирования – транспорт, образование, здравоохранение, ЖКХ и жилищное строительство. В годах предполагается оживление инвестиционной активности во всех сегментах экономики благодаря стабилизации банковской системы и росту кредитования. Прирост инвестиций в годах составит 6% и 9% соответственно. Доходы населения в реальном выражении в 2010 году снизятся на 0,7% по сравнению с уровнем 2009 года. В последующие годы реальные доходы будут умеренно расти с темпом 2-3% в год. Средняя номинальная заработная плата согласно прогнозу будет увеличиваться на 10-11% в год. Целевые параметры инфляции на 2010 год определены на уровне 10%, на 2011 год – 7-8%, на 2012 год - 5-7%.

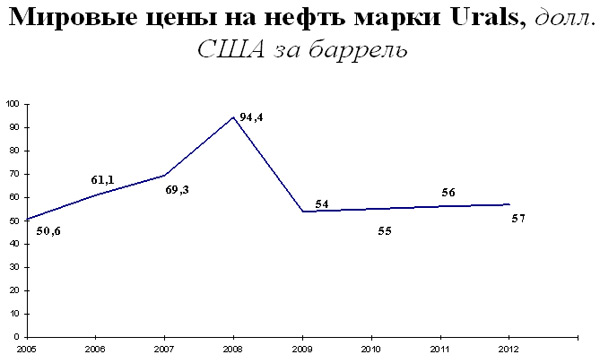

Расчеты бюджетных проектировок на годы основываются на прогнозе среднегодовой цены на нефть сорта «Urals» в 2010 году на уровне 55 долларов США за баррель, в 2011 году – 56 долларов США за баррель, в 2012 году - 57 долларов США за баррель (рис. 2.3.1).

Рисунок 2.3.1

Докризисный аномально высокий рост цен в середине 2008 года ожидаемо сменился их резким падением: нисходящий тренд прослеживался в целом до весны текущего года. Быстрый подъем цен на нефть с конца весны до середины лета 2009 года стал причиной возвращения чрезмерно оптимистических ожиданий. Однако рост цен не был подкреплен фундаментальными факторами, что не позволяет рассчитывать на длительное повышение стоимости нефти на мировых рынках.

На повышение стоимости нефти оказывают влияние следующие факторы:

1.Высокая ликвидность в мировой экономике. В США на 1 июня текущего года прирост денежной базы составил в годовом выражении 104% (за аналогичный период прошлого года – 1,5%).

2.Спекуляции и отсутствие альтернативных направлений инвестирования в условиях затоваривания глобальных рынков. Сегодня цена на нефть в значительной степени определяется за пределами нефтяного рынка в зависимости от масштабов притока или оттока спекулятивного финансового капитала на рынок «бумажной» нефти.

3. Существенное снижение добычи нефти странами ОПЕК, с июля 2008 года по март 2009 года составившее 3,38 млн. баррелей в день.

По мнению многих экспертов, наблюдавшийся в последние месяцы резкий подъем цен на нефть не имеет под собой устойчивой базы. В последние месяцы спрос на нефть падает, а предложение растет. Такая ситуация прогнозируется и на перспективу. Международное энергетическое агентство (МЭА) практически ежемесячно сокращает прогнозы мирового спроса на нефть в 2009 году по мере ухудшения оценок падения глобального ВВП. МЭА в июле снизило прогноз спроса на нефть в перспективе пяти лет, ожидая, что спрос восстановится до уровня 2008 года не раньше, чем в 2012 году при оптимистическом сценарии. Согласно консервативному прогнозу ОПЕК, мировой спрос на нефть восстановится до уровня 2008 года не ранее 2013 года. Оптимистический сценарий ОПЕК предполагает восстановление мирового спроса на нефть к 2011 г. Между тем, промышленные запасы нефти в странах ОЭСР продолжают расти. Предложение нефти на мировых рынках увеличивается и благодаря росту добычи странами ОПЕК, который наблюдается четвертый месяц. Недавняя активизация в развитых странах политических решений в области повышения энергоэффективности, по всей вероятности, приведет к дополнительному уменьшению спроса на нефть и сокращению зависимости от нее. В то же время нефтяные страны готовы к достаточно низким ценам: цена нефти, необходимая для балансирования бюджетов 2009 года таких стран как Саудовская Аравия, Кувейт, ОАЭ, Ливия, Алжир и Катар, составляет не более 50 долларов США за баррель.

Таким образом, фундаментальные факторы фактически свидетельствуют о возможном сохранении в среднесрочной перспективе умеренных цен на рынке нефти при отсутствии массированного спекулятивного воздействия извне. В настоящее время странами в целях снижения спекулятивной составляющей в цене на нефть осуществляется разработка соответствующих мер. Так, в ходе последнего саммита лидеров «большой восьмерки» было предложено ввести запрет спекулятивной торговли нефтью и установить ценовой коридор для «черного золота». Комиссия по торговым операциям на товарных рынках США изучает влияние, которое оказывают спекулянты на рынке нефти, а также способы возможного ограничения этого влияния и увеличения прозрачности рынка. Результатом работы Комиссии может стать повышение залоговых требований и (или) существенное ограничение максимально разрешенного объема позиций, подобно тому, как сделано на зерновом рынке.

Принятие таких мер будет способствовать приближению текущих цен на нефть к ее действительной стоимости, обусловленной фундаментальными факторами. Тем самым в долгосрочной перспективе можно ожидать умеренного роста цен на нефть, а в среднесрочной перспективе их корректировки до «неспекулятивного» уровня.

Бюджетная политика на годы направлена, с одной стороны, на выход экономики из кризиса и решение важнейших социальных задач, а с другой - на восстановление макроэкономической и бюджетной стабильности.

Основными целями бюджетной политики в годах являются:

1. Использование бюджета в качестве одного из важнейших инструментов стимулирования экономики в период выхода из кризиса.

2. Обеспечение средне - и долгосрочной макроэкономической и бюджетной устойчивости. В ближайшие годы потребуется адаптация бюджетных расходов к более низкому уровню доходов.

3. Повышение эффективности расходов бюджета. В условиях вынужденного снижения объемов расходов бюджета необходимо обеспечить высокое качество государственных услуг и эффективное использование бюджетных средств.

4. Повышение эффективности налоговой системы.

5. Создание пенсионной системы, обеспечивающей достойный уровень жизни пенсионерам.

6. Разработка и реализация совместно с Банком России мер по поддержанию стабильности банковской системы.

Сокращение нефтегазовых доходов происходит в результате снижения удельного веса нефтегазового сектора в ВВП, что связано с действием трех фундаментальных факторов.

1. Наметилась долгосрочная тенденция замедления добычи и экспорта нефти. Так, если в годах среднегодовые темпы прироста добычи нефти составили 6,2%, то в годах они прогнозируются на уровне 1,4%, среднегодовые темпы прироста экспорта нефти составят 0,4% в годах против 8,7% в годах.

Не нефтегазовые доходы федерального бюджета в годах находятся на уровне 12,1% ВВП

2. Происходящее в последние годы и прогнозируемое укрепление рубля, связанное с объективными макроэкономическими условиями - такими, как сохранение высоких цен на товары российского экспорта и расширение притока иностранного капитала - существенно снижает поступления в бюджет нефтегазовых доходов (которые "привязаны" к стоимости экспорта, либо пропорциональны обменному курсу доллара - как НДПИ на нефть).

3. Прогнозируемое снижение цен на нефть с 92 долл. США за баррель в 2008 году до 72 долл. США за баррель в 2011 году.

В трехлетней политики создание налоговой сохранение уровня перспективе приоритетами в области бюджетной являются эффективной системы и неизменного номинального налогового бремени.

Основные изменения налогового законодательства:

1) Налог на прибыль организаций:

обеспечение учета при налогообложении прибыли всех экономически обоснованных расходов организации по обучению, лечению, пенсионному обеспечению работников в социально разумных размерах;

расходы на приобретение лицензий на право пользования недрами должны учитываться при определении налоговой базы по налогу на прибыль организации в течение срока, не превышающего 2 года;

создание дальнейших стимулов для увеличения капитальных вложений в основные средства возможно путем изменения состава амортизационных групп. Отказ от пообъектного начисления амортизации и переход к начислению налоговой амортизации по группам.

2) Акцизы

В Налоговый кодекс будут внесены изменения, предусматривающие дифференциацию ставок акцизов на нефтепродукты с целью установления более низких ставок акцизов на более качественное и экологически безопасное моторное топливо.

3) Налог на добычу полезных ископаемых

В целях повышения эффективности налога на добычу полезных ископаемых, взимаемого при добыче нефти, с учетом роста себестоимости тонны добываемой нефти предлагается с 2009 года повысить необлагаемый минимум, учитываемый при расчете коэффициента Кц, установленного пунктом 3 статьи 342 Налогового кодекса Российской Федерации, с 9 до 15 долларов США.

4) Налог на доходы физических лиц и единый социальный налог

В целях реализации демографической политики с 2009 года необходимо увеличение размеров налоговых вычетов с 600 до 800 рублей по налогу на доходы физических лиц, предоставляемых налогоплательщикам, на обеспечении которых находится ребенок, т. е. родителям, в том числе приемным родителям, опекунам и попечителям.

Одновременно планируется отмена действующего ограничения на уровне 40 тысяч рублей дохода, до достижения которого предоставляется данный вычет.

С 2009 года будет увеличен также предельный размер дохода, до достижения которого налогоплательщик имеет право на применение стандартного налогового вычета по налогу на доходы физических лиц, с 20 тысяч рублей до 40 тысяч рублей.

5) Налог на добавленную стоимость

В составе важных направлений совершенствования налога на добавленную стоимость представляется необходимым освободить от налогообложения с 2009 года реализацию услуг, имеющих социальный характер.

Вносимые изменения будут направлены, прежде всего, на обеспечение ситуации, при которой от налогообложения освобождаются услуги вне зависимости от того, предоставляет их государственное (муниципальное) учреждение или некоммерческая организация.

6) Налогообложение в рамках специальных налоговых режимов

В целях придания специальным налоговым режимам более целевого характера при подготовке изменений в Налоговый кодекс необходимо:

уточнить критерии по идентификации субъектов предпринимательской деятельности. Упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход должна применяться представителями малого предпринимательства;

внести ряд изменений в положения Налогового кодекса, регламентирующие применение упрощенной системы налогообложения на основе патента;

в целях облегчения административной нагрузки следует предусмотреть уменьшение объема отчетности, представляемой налогоплательщиками, закрепив обязанность представления налоговых деклараций только по итогам налогового периода. Это позволит сократить количество отчетности для налогоплательщиков, применяющих упрощенную систему налогообложения, - в 4 раза, для налогоплательщиков единого сельскохозяйственного налога - в 2 раза;

для объективного установления величины базовой доходности по единому налогу на вмененный доход следует разработать порядок ее определения по видам предпринимательской деятельности на основании отраслевых исследований.

Выводы

По материаллу данной главы можно сделать следующие выводы:

Бюджетная политика должна быть ориентирована на адаптацию бюджетной системы к изменившимся условиям и на создание предпосылок для устойчивого социально-экономического развития страны в посткризисный период.

В годах сохраняется тенденция превышения расходов федерального бюджета над доходами, то есть планируется дефицит федерального бюджета с последовательным его снижением с 8,9 % к ВВП в 2009 году до 3,0% к ВВП в 2012 году.

Причины, в результате которых поступления в годах будут меньше доходов 2009 года, можно условно разделить на три группы: первая связана с реформой социальных платежей и заменой единого социального налога страховыми взносами, поступающими напрямую во внебюджетные фонды, вторая - с сужением налоговых баз по основным источников доходов в ВВП, а третья - с тем фактом, что в 2009 году в федеральный бюджет были мобилизованы временно свободные средства госкорпораций и другие разовые поступления.

Структура и уровень налогообложения должны минимизировать искажающее и оказывать позитивное воздействие на структурные изменения в экономике, формировать комфортные условия для развития предпринимательской деятельности и инновационной активности.

В годах предполагается снижение доходов федерального бюджета с 17,1% к ВВП в 2009 году до 15,7% в 2010 и 2011 годах, с дальнейшим снижением в 2012 году до 15,5% к ВВП. В номинальном выражении в годах планируется рост доходов в среднем на 7% в год.

Заключение

Для осуществления своих функций государству требуются финансовые ресурсы, которые находятся в его собственности. Доходы находятся в собственности Российской Федерации и ее субъектов (республик, автономной области, автономных округов, краев, областей). Распоряжаются ими соответствующие органы государственной власти. Помимо этого собственными доходами располагают города и районы, и входящие в них административно-территориальные образования. Это муниципальные (местные) доходы, распоряжение и управление которыми осуществляют органы местного самоуправления — местные Советы и местная администрация.

Бюджетная политика является центральным звеном развития сектора государственного управления. Представляя собой комплекс решений и мероприятий по осуществлению бюджетного процесса и исполнению государственных функций, она оказывает определяющее воздействие практически на все области жизнедеятельности. Это достигается посредством планирования достижения целевых показателей доходов и расходов государственного бюджета и распределения его денежных ресурсов по приоритетным направлениям бюджетной политики. Данные направления определяются Президентом России в ежегодном Бюджетном послании Федеральному Собранию, что является главным основанием для разработки проекта закона о федеральном бюджете на следующий год и плановый период. Приоритеты бюджетной политики объединяются в несколько взаимосвязанных блоков, среди которых особо можно выделить политику: в области доходов, расходов, управления государственным долгом, межбюджетных отношений.

Все поставленные задачи выполнены.

Список используемой литературы

1 , Александрова и кредит. – М., Юриспруденция, 2006.-184с.

2 Акимова на доходы физических лиц Комментарий (постатейный) к главе 23 НК РФ (в редакции федеральных законов от 04.12.07 г.): С примерами и заполнением отчетных форм (с учетом изменений, действующих в 2008 г.). - М.: Статус-Кво 97, Налог Инфо, 2007. — 296 с.

3 Формирование и регулирование доходной базы региональных бюджетов // Налоговая политика и практика№ 6. – С

4 , Ячменев регулирование неналоговых доходов бюджетов//Элит. – 2008 г. – 376 с.

5 Налоги как цена услуг государства // Финансы№2.-С. 25-27.

6 Борисов теория: Учеб. пособие - 2-е изд., перераб. и доп. - М.: Юрайт,19с.

7 Бюджетное послание Президента Российской Федерации о бюджетной политике в 2010–2012 годах

8 Бюджетный кодекс Российской Федерации от 01.01.01 г. N 145-ФЗ (ред. от 01.01.2001, с изм. от 01.01.2001)

9 Гришанова собственных доходов бюджетов субъектов Федерации за счет неналоговых доходов//Финансы и кредит№8. – с. 5-10.

10 , Дмитриев и налогообложение в Российской Федерации. - Ростов н/Д: Феникс, 2004. — 512 с.

11 , Катрич основы менеджмента в России. Технология использования законодательства в деловом администрировании. – М., Дело, 20с.

12 Пансков и налогообложение в Российской Федерации. - 7-е изд., перераб. и доп. - М.: МЦФЭР, 2006. — 592 с.

13 , Князев и налогообложение. - М: МЦФЭР Высшая школа, 200

14 К вопросу о понятии доходов бюджета //Финансовое право№ 3. – с. 18-24.

15 , Толкушкин и налогообложение. - 5-е изд., перераб. и доп. - М.: Юрайт-Издат, 2005. — 720 с.

16 Федеральный закон от 01.01.01 года «О федеральном бюджете на 2006 г.»

17 . Аренда госимущества как вид корпоративного бизнеса //Российская газетасентября 2005 г.

18 Федеральный закон от 01.01.2001 "О внесении изменений в Бюджетный кодекс Российской Федерации и иные законодательные акты Российской Федерации"

[1] , Катрич основы менеджмента в России. Технология использования законодательства в деловом администрировании. – М., Дело, 2007. –С. 285.

[2] , Александрова и кредит. – М., Юриспруденция, 2006.- С.97.

[3] Борисов теория: Учеб. пособие - 2-е изд., перераб. и доп. - М.: Юрайт,1999. – С.264.

[4] Налоги как цена услуг государства // Финансы№2.-С. 25-27.

[5] Федеральный закон от 01.01.01 года «О федеральном бюджете на 2006 г.»

[6] Формирование и регулирование доходной базы региональных бюджетов // Налоговая политика и практика№ 6. – С

[7] , Толкушкин и налогообложение. - 5-е изд., перераб. и доп. - М.: Юрайт-Издат, 2005. — С.537.

[8] Пансков и налогообложение в Российской Федерации. - 7-е изд., перераб. и доп. - М.: МЦФЭР, 2006. — С.417.

[9] , Князев и налогообложение. - М: МЦФЭР Высшая школа, 2003.- С.293.

[10] , Дмитриев и налогообложение в Российской Федерации. - Ростов н/Д: Феникс, 2004. — С.296.

[11] Акимова на доходы физических лиц Комментарий (постатейный) к главе 23 НК РФ (в редакции федеральных законов от 04.12.07 г.): С примерами и заполнением отчетных форм (с учетом изменений, действующих в 2008 г.). - М.: Статус-Кво 97, Налог Инфо, 2007. — С.69.

[12] Бюджетный кодекс Российской Федерации от 01.01.01 г. N 145-ФЗ (ред. от 01.01.2001, с изм. от 01.01.2001).

[13] Гришанова собственных доходов бюджетов субъектов Федерации за счет неналоговых доходов//Финансы и кредит№8. – стр. 5-10.

[14] , Ячменев регулирование неналоговых доходов бюджетов//Элит. – 2008 г. – С.240.

[15] К вопросу о понятии доходов бюджета //Финансовое право№ 3. – с. 18-24.

[16] . Аренда госимущества как вид корпоративного бизнеса //Российская газетасентября 2005 г.

[17] В соответствии с Федеральным законом от 01.01.2001 "О внесении изменений в Бюджетный кодекс Российской Федерации и иные законодательные акты Российской Федерации"

[18] В соответствии с Федеральным законом от 01.01.2001 "О внесении изменений в Бюджетный кодекс Российской Федерации и иные законодательные акты Российской Федерации".

[19] Бюджетное послание Президента Российской Федерации о бюджетной политике в 2010–2012 годах

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |