КУРСОВ Н. Н.

г. Самара Ламинат»

ФОРМИРОВАНИЕ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ

Оборотный капитал предприятия является одним из основных компонентов системы производственно-коммерческой деятельности предприятия, хозяйственных отношений с субъектами рынка, кредитно-финансовыми учреждениями и государством, управление которым представляет собой концентрацию и координирование ресурсов на достижение оптимального функционирования указанной системы.

Для формирования методических положений политики управления оборотным капиталом предприятия целесообразно выявить сущность категории «чистый оборотный капитал». Чистый оборотный капитал предприятия представляет собой разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Аналог этого показателя в отечественной практике - величина собственных оборотных средств. Значимость категории обусловлена возможностью оценки уровня собственного оборотного капитала, зависимости бизнеса от привлеченных источников, платежеспособности и ликвидности предприятия, а также выбора оптимального механизма финансирования оборотных средств.

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства.

Циркуляционная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Текущие активы различаются по степени ликвидности, т. е. по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью. Денежные эквиваленты наиболее близки по степени ликвидности к денежным средствам. Ликвидность дебиторской задолженности уже может ощутимо варьировать. Наименее ликвидны материально-производственные запасы; из них готовая продукция более ликвидна, чем сырье и материалы.

Объем и структуры оборотных средств в значительной степени определяются отраслевой принадлежностью. Между оборотными средствами и кредиторской задолженностью нет прямой связи, однако считается, что у нормально функционирующего предприятия текущие активы должны превышать текущие обязательства.

Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный.

В теории финансового анализа существуют две основные трактовки понятия «постоянный оборотный капитал»:

- часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течении всего операционного цикла;

- минимум текущих активов, необходимый для осуществления производственной деятельности.

Категория переменного оборотного капитала отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса.

Целевой установкой политики управления оборотным капиталом является определение объёма и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, т. е. способность вовремя гасить краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

Рост величины чистого оборотного капитала позволяет снизить риск ликвидности, что обусловливает целесообразность управления оборотным капиталом по следующему варианту, сводящему к минимуму риск потери ликвидности: чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска.

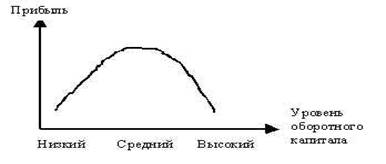

Особое значение в системе управления оборотным капиталом представляет зависимость между прибылью и уровнем оборотного капитала (рис. 1.).

Рис. 1. Взаимосвязь прибыли и уровня оборотного капитала

Низкий уровень оборотного капитала вызывает ряд проблем в производственной деятельности предприятия - потеря ликвидности, периодические сбои в работе и низкая прибыль. При оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведёт к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечёт снижение прибыли.

Таким образом, для успешного функционирования предприятия как рыночного субъекта, реализации стратегии и достижения целевых ориентиров целесообразно проведение комплексного научного исследования проблемы управления использованием оборотного капитала, приоритетным направлением которого является разработка политики управления оборотным капиталом, позволяющей обеспечить поиск компромисса между риском потери ликвидности и эффективности работы предприятия, т. е. обеспечение платёжеспособности и приемлемого объёма, структуры и рентабельности активов.