На правах рукописи

ПРИМЕНЕНИЕ ВЕНЧУРНОГО КАПИТАЛА В РАЗВИТИИ ИННОВАЦИОННОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ

Специальность 08.00.05 – Экономика и управление народным хозяйством: предпринимательство

АВТОРЕФЕРАТ

диссертации на соискание учёной степени

кандидата экономических наук

МОСКВА

2009

Работа выполнена на кафедре экономики и управления

АНОУ ВПО «Московская финансово-юридическая академия»

Научный руководитель: доктор экономических наук,

старший научный сотрудник

Официальные оппоненты: доктор экономических наук, профессор

Зам. Заведующего кафедрой

экономики инноваций экономического

факультета МГУ им. Ломоносова

кандидат экономических наук, доцент

доцент кафедры экономики финансов

Института технологии, экономики и

предпринимательства Московского

энергетического института (Технический

университет)

Ведущая организация: Институт экономики Российской

Академии Наук

Защита состоится 23 декабря 2009 года в 14:00 часов на заседании диссертационного совета Д.521.013.01 при Московской финансово-юридической академии -А, ауд. 109.

С диссертацией можно ознакомиться в научной библиотеке академии -А.

Автореферат размещен на сайте: http:/www. *****

Автореферат разослан «___» ноября 2009 года

Ученый секретарь диссертационного совета,

доктор экономических наук, профессор

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования была обусловлена следующими проблемами венчурного капитала, которые существуют в России:

· Неразвитость венчурного бизнеса. На сегодняшний день индустрия венчурного капитала в России не развита и в основном представлена иностранным капиталом. В этих условиях необходимы меры по развитию венчурного финансирования.

· Отсутствие в России достаточного количества высокотехнологичных венчурных проектов. На сегодняшний день очень немногие отечественные фирмы и предприниматели практикуют привлечение венчурных инвестиций. Согласно социологическим опросам, о венчурном инвестировании имеет представление лишь незначительная часть предпринимателей. Еще меньшая часть владеет объективной и достоверной информацией о механизмах венчурного инвестирования. Следовательно, нужна популяризация венчурного инвестирования, обучение методам венчурного финансирования и привлечение венчурного капитала.

· Нехватка квалифицированных кадров для управления высокотехнологичными венчурными проектами. В России эта отрасль финансовой деятельности пока находится в зачаточном состоянии, поэтому вполне объясним тот факт, что специальные кадры просто не успели «вырасти».

· Короткий срок работы венчурного капитала в России. За короткий срок работы венчурного капитала в России не была создана полноценная юридическая база, регулирующая и регламентирующая отношения участников. Для развития венчурного инвестирования необходимо обеспечить благоприятные правовые условия, в том числе касающиеся прав интеллектуальной собственности. До сих пор нет четкой, законодательно установленной позиции по поводу прав на результаты интеллектуальной деятельности, созданные с привлечением средств федерального бюджета.

Актуальность вышеперечисленных проблем, а также практическая значимость их решения в непростых условиях становления рыночной экономики в России обусловили выбор темы диссертационной работы и направления исследования, а также позволили сформулировать цель работы, определить объект и предмет исследования.

Объектом исследования выступает венчурный капитал как основа развития инновационного предпринимательства.

Предметом исследования выступают экономические отношения и взаимодействия, складывающиеся по поводу формирования и функционирования рынка венчурного капитала, а также влияние этого на развитие системы инновационного предпринимательства.

Хронологические рамки исследования охватывают период возникновения и развития венчурной индустрии в США, Европе и России. Особое внимание уделяется состоянию и перспективе развития венчурных инвестиций в России.

Цель исследования раскрыть значимость и влияние венчурного капитала на инновационное предпринимательство в России.

Поставленная цель обусловила необходимость решения следующих основных задач:

· выявить взаимосвязь между инновациями, технологическим бизнесом и венчурным финансированием;

· уточнить содержание термина «венчурный капитал»,

определить его основные характеристики;

· выявить основные источники финансирования инновационного предпринимательства, дать им сравнительную оценку;

· определить этапы процесса формирования и развития венчурного капитала в развитых странах с целью изучения возможности применения зарубежного опыта в России;

· выявить возможности развития венчурного капитала в России;

· обозначить значимые организационные, правовые и экономические проблемы существования венчурного капитала в России.

Степень научной разработанности проблемы.

Анализ публикаций по данной тематике позволяет сделать вывод о том, что большинство работ написано специалистами, которые имеют значительный практический опыт в венчурном финансировании. Это в основном специалисты по инвестициям, рискам, инновационному менеджменту. Однако, изучая рынок, выясняется, что теорией вопроса и методологией практически никто не занимается. По венчурному капиталу имеются очень хорошие практические исследования, но собранная воедино теория вопроса отсутствует. В результате, содержание ряда терминов и понятий, равно как и базисных определений носит прикладной характер, недостаточно представлен анализ экономической сущности венчурного финансирования, его тенденций, не создано целостное микро - и макроэкономическое представление об особенностях венчурного финансирования в условиях перехода экономики России на рыночный лад. Недостаточно раскрыты методы анализа, используемые отечественными компаниями и фондами для оценки венчурных предложений, и методика выбора инвестиционных венчурных проектов.

Исследованием теории и практики развития венчурного капитала в США занимались такие ученые как Лернер Дж., Потерба Дж., и др. А также российские авторы , , , и др. Российские авторы занимаются практикой венчурного финансирования, в отличие от американских исследователей, которые строят теорию.

При написании исследования использовались публикации на английском языке, опубликованные в монографиях и периодических изданиях в Великобритании, США и других стран, а также в Интернет-ресурсах данных государств.

Статистической базой послужили статистические материалы Госкомстата РФ, материалы, полученные в ходе проведения венчурных ярмарок, в исследовании также использованы данные Всемирного Банка, Российской ассоциации венчурного инвестирования (РАВИ), Европейской, Американской, Британкой ассоциаций венчурного инвестирования, российских и зарубежных венчурных фондов, а также публикации российских и зарубежных исследователей, обширные информационные источники Интернета.

Соответствие диссертации паспорту специальности 08.00.05 «Экономика и управление народным хозяйством (предпринимательство)». Исследование соответствует паспорту специальности 08.00.05 – Экономика и управление народным хозяйством (предпринимательство) п. п. 10.20 Венчурный капитал в системе предпринимательства.

Теоретической и методологической основой исследования послужили труды ведущих отечественных и зарубежных ученых и специалистов-практиков по инновационному и инвестиционному менеджменту, теории капитала, проблеме его концентрации и интеграции, стратегическому управлению инновациями. Достоверность исследования обеспечена информационной базой, современными статистическими материалами, экспертными оценками российских и зарубежных исследователей.

Решение поставленных задач осуществлялось автором на основе общих положений и принципов системного подхода с использованием общенаучных методов исследования (диалектика, анализ, синтез, аналогия, индукция, дедукция, историзм) и специальных методов: инновационного анализа, экспертных оценок и других.

Научная новизна диссертации обусловлена ее целью, и состоит в исследовании влияния венчурного капитала на развитие инновационного предпринимательства в России.

Наиболее существенные научные результаты работы, содержащие элементы новизны, состоят в следующем:

1. Показана значимость и структура инновационного предпринимательства в России. Так как венчурное финансирование является частью инновационного предпринимательства, это позволило сделать вывод о том, что венчурный капитал является существенным стимулом и базой для развития России.

2. Обобщены методические подходы к термину «венчурный капитал», что позволило полнее представить сущность венчурного финансирования, выявлены наиболее актуальные подходы к данному понятию. На основе такого уточнения, автором предложено наиболее актуальное определение термина.

3. Выявлены и обоснованы различные пути финансирования инновационного бизнеса. Сравнивались такие источники финансирования как банковский кредит, небанковские кредитные организации, в т. ч. инвестиционные компании, паевые фонды, финансовые компании, пенсионные фонды, кредитные союзы, страховые компании, государственное финансирование. В итоге был сделан вывод о том, что венчурное финансирование наилучшим образом подходит для инновационного предпринимательства в качестве источника финансирования.

4. Систематизированы условия процесса формирования и этапы развития венчурного капитала в США и странах ЕС. Данное исследование было произведено с целью возможного использования зарубежного опыта для инновационного предпринимательства в России.

5. Показано и выявлено влияние венчурного капитала на экономическое развитие России. Это позволило сделать вывод о том, что при разумной организации венчурный капитал сможет стимулировать развитие инновационного предпринимательства, а также увеличить экономические показатели в высокотехнологичном бизнесе.

6. Выявлены противоречия в организации венчурного капитала. Заявленные противоречия касаются организационно-правовой формы и налогообложения венчурных фондов со стороны государства. Разработаны предложения и рекомендации для устранения противоречий в организации венчурного капитала и налогообложении венчурных фондов.

Теоретическая и практическая значимость исследования.

Положения и выводы, содержащиеся в работе, расширяют научные представления о содержании венчурного капитала, особенностях инвестирования венчурного капитала в России. Выявлены экономические интересы инвесторов и инноваторов в инновационном предпринимательстве.

Практическая значимость исследования заключается в том, что результаты диссертационной работы могут быть использованы при организации венчурного фонда или венчурной компании.

Отдельные положения диссертационного исследования могут быть использованы в учебном процессе, при разработке курсов и спецкурсов по темам «Инноватика», «Инновационный менеджмент», «Инвестиции» в высших учебных заведениях.

Данные этого исследования были использованы в Интернет-проекте – ТТ», представляющий собой кредитный Интернет-агрегатор «Новое Кредитование», запущенным в 2007 году, что подтверждено актом внедрения.

Также данные исследования были использованы в работе Торгового Дома «Рязанский станкостроительный завод», что также подтверждено актом внедрения.

Публикации. По теме диссертации опубликовано двенадцать печатных работ общим объемом 2,7 печатных листа, в том числе одна публикация в издании «Социальная политика и социальное партнерство», рекомендованным ВАК РФ.

Апробация результатов исследования.

Основные теоретические выводы и рекомендации диссертационной работы докладывались, обсуждались и получили положительную оценку на научно-практических конференциях: «Актуальные социально-экономические проблемы развития России» (г. Москва, 2005, 2006, 2008 г. г.), «Человеческий потенциал модернизации России. Стратегии опережающего развития» (г. Москва, 2006 г.), «Уроки СССР и будущие России: ресурсно-энергетические, экономико-политические и социо-культурные параметры» (г. Москва, 2007 г.), «Актуальные проблемы гуманитарных наук» (г. Москва, 2007 г.), «Мировые кризисы XXI века: причины, природа, альтернативы преодоления» (Россия в глобальном контексте). г. Москва, 2009 г.

Структура работы. Диссертация состоит из введения, трех глав, включающих 8 параграфов, заключения, библиографии и приложений.

II. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обосновывается актуальность избранной темы, указываются цели и задачи исследования, формулируются выносимые на защиту основные положения диссертации, а также характеризуется их научная новизна, отмечается теоретическая и практическая значимость исследования.

В первой главе «Место венчурного капитала в инновационном предпринимательстве» рассмотрены основные аспекты инновационного предпринимательства: определение термина предпринимательства, данный разными авторами, организационно-правовые формы компаний, предпринимательстве риски. Проанализирована связь инновационного предпринимательства и венчурного финансирования, выявлена роль технопарков, бизнес-инкубаторов, технополисов в развитии системы венчурного финансирования. Освещены основные проблемы становления предпринимательства в России. Даны основные характеристики определению «венчурный капитал», рассмотрены его функции, области применения. Вследствие чего, были выведены особенности венчурного капитала как экономической категории. Первую главу завершает анализ воздействия венчурного капитала на экономику России в целом.

Во второй главе «Венчурный капитал как источник финансирования инновационной деятеностии» проведен анализ причин возникновения и успешного развития венчурного капитала в США, странах ЕС, также рассмотрены аспекты истории развития в России. В качестве сравнительного анализа были рассмотрены: банковский кредит, небанковские кредитные организации, инвестиционные, пенсионные и страховые компании как возможные источники, в основном альтернативные, финансирования предпринимательства. Проанализированы их плюсы и минусы. Также приведены успешные примеры государственного регулирования венчурного финансирования в США, Финляндии, Израиле (Yozma - Израиль, SITRA - Финляндия, SBIR – США). Исходя из этих данных был, сделан анализ ситуации в России.

В третьей главе «Венчурный капитал в России» рассматривается текущее состояние венчурного капитала в России: влияние и поддержка государства на формирование инновационного бизнеса, законодательная база, состав и структура венчурных фондов, источники возникновения, внутренние источники венчурных инвестиции. Сравниваются и анализируются причины, сдерживающие развитие венчурного финансирования в России. В последнем параграфе приводятся общие сведения об оценке венчурного капитала и компаний. В качестве успешного примера приводится интернет-компания Rambler.

В заключении изложены основные результаты проведенного исследования, сформулированы выводы и рекомендации.

Диссертация завершается выводами и списком использованной литературы.

III. ОСНОВНЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ

НА ЗАЩИТУ, И ИХ КРАТКАЯ ХАРАКТЕРИСТИКА

· Рассмотрен о проанализирован с точки зрения многих авторов термин «венчурный капитал». Наиболее подходящее определение с точки зрения автора исследования звучит так: «венчурный капитал - экономический инструмент, используемый для финансирования ввода в действие компании, ее развития, захвата или выкупа инвестором при реструктуризации собственности. Инвестор предоставляет фирме требуемые средства путем вложения их в уставный капитал и (или) выделения связанного кредита. За это он получает оговоренную долю (необязательно в форме контрольного пакета) в уставном фонде компании, которую он оставляет за собой до тех пор, пока не продаст ее и не получит причитающуюся ему прибыль».

· Были сформированы и собраны воедино основные этапы становления развития венчурного капитала в США, ЕС, России; рассмотрены основные характеристики представленных рынков, на основании этого анализа можно сделать краткие выводы об общих особенностях венчурного капитала.

Особенности венчурного финансирования:

а) Венчурное финансирование связано с паевыми вложениями в акции, то есть с риском и биржевой игрой.

б) Венчурный капиталист вкладывает свои средства не непосредственно в компанию, а в ее акционерный капитал, другую часть которого составляет интеллектуальная собственность основателей новой компании.

в) Инвестиции осуществляются в компании, акции которых еще не котируются на фондовой бирже.

г) Венчурный капитал направляется в малые высокотехнологичные компании, ориентированные на разработку и выпуск новой наукоемкой продукции.

д) Венчурный капитал предоставляется новым высокотехнологичным компаниям на средний и длительный срок и не может быть изъят венчурным капиталистом по собственному желанию до завершения жизненного цикла компании.

е) Венчурное финансирование предоставляется преимущественно компаниям с потенциальной возможностью роста, а не компаниям уже приносящим высокую прибыль.

ж) Венчурный капитал направляется на поддержание нетрадиционных (новых, а иногда и совершенно оригинальных) компаний, что, с одной стороны, повышает риск, а, с другой - увеличивает вероятность получения сверхвысоких прибылей.

з) Вложение венчурного капитала именно в эксклюзивные малые высокотехнологичные компании продиктовано стремлением не только получить более высокие, по сравнению с инвестициями в другие проекты, доходы, но и желанием создать новые рынки сбыта, заняв на них господствующее положение.

и) Венчурные инвестиции предоставляются не навсегда, а лишь на определенное время.

к) Венчурное финансирование - это своеобразный заем новым компаниям, долгосрочный кредит без получения гарантий, но под более высокий, чем в банках, процент.

л) Венчурный капиталист, направляя инвестицию в новую малую компанию, должен заранее решить, каким образом он собирается реализовать свое право на получение прибыли. Иными словами, должен определить, как будет в конце жизненного цикла профинансированной компании (через 5- 7 лет) выходить из инвестиции.

м) По мере развития компании увеличиваются её активы и ликвидность как за счет появления спроса на некотирующиеся акции, так и в связи с возникающей конкуренцией между желающими приобрести новый прибыльный бизнес.

н) Успешность развития проинвестированной малой компании определяется ростом цены на ее акции, реальностью прибыльной продажи компании или ее части, а также возможностью регистрации компании на фондовой бирже с последующей прибыльной куплей-продажей акций на фондовом рынке.

о) Взаимный интерес основателей компании и инвесторов в успешном и динамичном развитии нового бизнеса связан не только с вероятностью получения высоких доходов, но и с возможностью стать участником создания новой прогрессивной технологии, стимулирующей научно-технический прогресс страны.

п) Роль инвестора в успешном развитии новой компании не ограничивается лишь своевременным предоставлением венчурного капитала, а включает одновременно инвестирование своего опыта в бизнесе и деловых связей, способствующих расширению деятельности компании, появлению новых контактов, партнеров и рынков сбыта.

Однако, кроме ориентации на малые успешно развивающиеся предприятия, имеющие перспективу быстрого роста, для венчурного капитала характерен и ряд дополнительных особенностей.

Вот некоторые из них. Так как для прибыльной реализации инвестиций, вложенных в венчурные предприятия, необходим выход новой высокотехнологичной компании на фондовый рынок для продажи акций, владелец вложенных в компанию средств интересуется не дивидендами, а приростом самого капитала. Обычно венчурные капиталисты, вкладывая средства в венчурные предприятия, хотят увеличить свой капитал не менее чем в раз за 7 лет. При этом, так как венчурное предприятие впервые может выйти на фондовый рынок в лучшем случае через 3-5 лет после инвестирования, венчурный капиталист не рассчитывает на получение прибыли ранее этого срока. И весь этот период вложенный в компанию венчурный капитал неликвиден, а реальная величина прибыли становится известной только после выхода предприятия на фондовый рынок, когда инвесторы венчурного капитала получают доход за счет продажи своего пакета акций желающим за сумму, существенно превышающую объем первоначально вложенных в компанию средств.

И это "превышение" может быть весьма впечатляющим. Например, в России одним небольшим научным коллективом, благодаря более чем скромной инвестиции (всего несколько тысяч долларов), был создан лекарственный препарат "Тимоген", оказавшийся мощным иммунным стимулятором, интерес к которому проявили сразу несколько стран. В конце концов, только сама лицензия на его производство была продана в США за несколько миллионов долларов. Такую рентабельность - несколько тысяч процентов - не способен дать ни один промышленный проект и даже процветавшие до определенного времени в России финансово-банковские махинации. Подобную невероятно высокую прибыльность может обеспечить только венчурный бизнес.

Весьма характерной особенностью венчурного финансирования является и то, что инвестор практически никогда не стремится приобрести контрольный пакет акций компании, чем принципиально отличается от "стратегического инвестора" или "партнера". Инвестор берет на себя в основном финансовый риск, а такие виды рисков, как технический, рыночный, управленческий, ценовой и т. д., перекладывает на менеджмент, у которого как раз и находится контрольный пакет акций компании.

Исходя из характера венчурного предпринимательства, практически любая инвестиция в любой этап развития новых компаний является высокорисковой финансовой операцией, степень риска которой в сочетании со смелостью и умением ждать, может быть компенсирована только высокой рентабельностью проинвестированной высокотехнологичной компании на поздних этапах ее развития.

Так как венчурные инвестиции высокорисковые, а в случае неуспешного развития компании инвестор теряет все вложенные средства, венчурные капиталисты, чтобы по возможности снизить риски, стремятся непосредственно участвовать в управлении предприятием, входя в Совет директоров. Тем же объясняется и то, что венчурные капиталисты часто принимают непосредственное участие в отборе объектов для инвестирования, а также то, что они всегда одновременно проводят несколько венчурных операций, то есть работают и с новыми, и с уже существующими, и с подготовленными к продаже компаниями.

В целях минимизации риска венчурные капиталисты, как правило, распределяют свои средства между несколькими проектами, и в то же время несколько инвесторов могут поддерживать один проект. Для этого же при венчурном финансировании применяется поэтапное выделение ресурсов в виде небольших порций (траншей) или, как принято говорить среди венчурных бизнесменов, через "капельницу", когда каждая последующая стадия развития предприятия финансируется в зависимости от успеха предыдущей.

Владельцы венчурного капитала, направляя инвестиции туда, куда банки вкладывать средства не решаются, не просто получают обычные или привилегированные акции, но и оговаривают условие (в случае покупки привилегированных акций), согласно которому инвестор имеет право в критический момент обменять их на простые, чтобы таким путем приобрести контроль над "захромавшей" компанией и попытаться за счет изменения стратегии развития спасти ее от банкротства. И это вполне оправданно, поскольку венчурные капиталисты идут на большой риск, превращая свои средства в долю других фирм, и рассчитывая на высокую прибыль, характерную для наиболее успешных фирм высоких технологий, цена акций которых за 5-7 лет возрастает в несколько раз.

· Сущность венчурного капитала проявляется через его функции, к которым относятся:

- Научно-производственная функция. Направлена на содействие технологическому прорыву, на развитие инновационной и деловой активности, которая в итоге содействует экономическому инновационному росту хозяйственных систем.

- Функция коммерциализации научно-технической и инновационной деятельности. Эта функция свойственная всем основным формам венчурного капитала, ее можно также назвать функцией инкубации инновационного предпринимательства, в том числе внутреннего.

- Функция инвестиционного обеспечения научно-технической и инновационной деятельности венчурного капитала вытекает из первой функции, которую конкретизирует в определенной степени.

- Венчурный капитала выполняет функцию своеобразного гаранта временной экономической устойчивости рождающихся малых инновационных предпринимательских структур, а за счет последних обеспечивает устойчивость корпоративного каркаса экономики.

- Венчурный капитал выполняет функцию структурного обновления экономики различных уровней. Данный капитал содействует замене жесткой вертикальной структуры предприятия через развитие горизонтальных связей моделью, которую можно условно назвать «научно-производственной сетью».

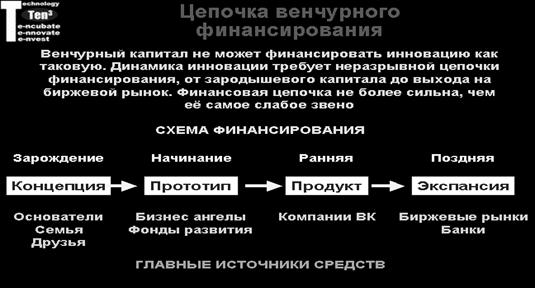

· Выявлены условия процесса формирования и этапы развития рынков венчурного капитала США, ЕС, России на основе комплексного исследования данных рынков. Уточнено влияние венчурного капитала на экономическое развитие страны.

Диссертационное исследование показало, что для всех рынков венчурного капитала характерны следующие стадии:

- Seed – фаза разработки. Начальный этап предпринимательской деятельности, осуществляемый до образования фирмы.

- Start-up – стартовая фаза. Начало производственной деятельности компании, не имеющей пока рыночной истории.

- Early stage – фаза ранней экспансии. Формирование собственной рыночной ниши (внедрение на рынок).

- Expansion – фаза быстрой экспансии (фаза роста). Расширение рынков сбыта, в том числе освоение новых. Развитие и частичное технологическое обновление производства.

- Mezzanine – подготовительная фаза («мезанинная»). Активно и устойчиво действующая и расширяющаяся фирма в условиях интенсивной конкуренции.

- Liquidity stage – фаза ликвидности, фаза мостового финансирования. Продажа получены в обмен на инвестиции акций фирмы или выпуск акций, а затем продажа.

Данные стадии можно отразить на рисунке1.

Рисунок 1

Каждая компания проходит следующие этапы инвестирования:

- Deal-flow. Это поиск и отбор компаний (Search, Screening deal-flow) – важная составляющая процесса инвестирования.

- Due Diligence (англ. due diligence – обеспечение должной добросовестности) – тщательная подготовка компании к проведению преобразований, осуществлению трансакций. Система Due diligence включает в себя комплекс аналитических и оперативных мероприятий для проверки законности и коммерческой привлекательности планируемой сделки, инвестиционного проекта, процедуры. Цель – снижение предпринимательских рисков.

Схематично весь процесс венчурного инвестирования можно отразить на рисунке2.

Рисунок 2

Европейский рынок венчурного капитала рассматривается в диссертационном исследовании отдельно от американского рынка по нескольким причинам:

- формирование рынка венчурного капитала в Европе началось в начале 1970-х годов (в США этот процесс начался в середине 1940-х годов), и, следовательно, его формирование и развитие протекало под воздействием иных социально-экономических, технических, политических факторов;

Европейский рынок венчурного капитала имеет ряд характерных особенностей.

- Венчурное инвестирование в Европе в меньшей степени, чем в США, связано с научно-технологическим развитием.

- Введение в странах ЕС единой валюты евро стимулирует формирование единого европейского рынка венчурного капитала. Происходит интернационализация европейского венчурного капитала. Это проявляется в возрастании удельного веса привлеченных в венчурные Фонды средств из зарубежных источников, в том числе 1/3 из неевропейских стран. Особенную экспансию в Европе проявляет США. В настоящее время в Европе идет активное формирование общеевропейского рынка ценных бумаг быстрорастущих компаний с венчурным капиталом. Создана система Автоматизированной котировки европейской ассоциации дилеров по ценным бумагам (EASDAQ) и европейской системы новых рынков (EURONM) . Эти систему преследуют одну цель – стать альтернативой Американской системе NASDAQ.

- Быстрыми темпами в Европе растут транснациональные венчурные фонды. Это связано с тем, что большое число этих фондов нацелено на финансирование общеевропейских проектов, что помогает ЕС в конкурентной борьбе с США и Японией.

- Для венчурного капитала европейских стран в отличие от США основным источниками являются банки и пенсионные фонды, которые в 2000 г. занимали 35.6% капитала венчурных фондов.

- Практически во всех странах Европы больше половины венчурных инвестиций направлялась в этап расширения, который был доминирующим среди всех остальных этапов1.

Рисунок 3

· Рассмотрен и проанализирован рынок венчурного капитала в России. В России формирование рынка венчурного капитала проходило по особому пути, прежде всего, по причине специфической экономической и политической обстановки в стране, попытки создания рыночных отношений путем принятия государственных решений, законов и указов.

Венчурный капитал в России не на столько хорошо развит как в США и Европе. В истории развития венчурного капитала в России наблюдался начальный быстрый прогресс, который затем сменился застоем. В настоящее время в России действует примерно 40 управленческих компаний. Наибольший вклад в создание индустрии венчурного капитала в России внес ЕБРР, чуть меньший – МФК (Всемирный банк) и ААМР. С точки зрения формирования капиталов венчурные фонды в России можно разделить на 4 категории:

- Фонды ЕБРР (их капитал полностью или частично сформирован Европейским банком реконструкции и развития с участием других международных финансовых организаций);

- Фонды с государственной поддержкой (в их создании и деятельности наряду с корпоративными и частными инвесторами, в той или иной форме участвуют иностранные государства);

- Частные фонды;

- Российские венчурные фонды

В России преобладает иностранный капитал. Следует отметить, что серьезный российский венчурный капитал также работает за границей (в основном, на Кипре), правда о нем мало что известно. Пройдет еще какое-то время, прежде чем венчурный капитал в России приобретет «российский» характер и заменит иностранный.

Таким образом, получается, что в России нет системного подхода к организации венчурного инвестирования. Впервые об этом задумалось государство в лице Миннауки, и составила документ, который назывался «Основные направления развития внебюджетного финансирования высокорискованных проектов (системы венчурного инвестирования) в научно-технической сфере на годы». Этот документ был одобрен правительственной комиссией по научно-технической политике 27 декабря 1999 г.

Основное различие между венчурным капиталом США и Европы заключается в том, что в России источниками венчурного финансирования, прежде всего, выступают государственные средства, а также банки. В соответствии с российским законодательством пенсионным фондам разрешено инвестировать в некоторые очень ограниченные финансовые институты: государственные ценные бумаги, банковские депозиты, недвижимость, акции квотируемых компаний. До сих пор венчурный капитал в России не стал объектом внимания пенсионных фондов. Страховые компании могли бы решать 2 задачи. Первая из них, они вполне могут быть источником венчурного капитала, т. к. балансовая прибыль, страховые взносы растут с каждым годом. Во-вторых, они могли бы решить проблему страхования рисков венчурных инвестиций, что в ряде случаев намного важнее, чем непосредственное участие в венчурном финансировании. В России имеется ряд инвестиционных компаний, занимающих промежуточное положение между бизнес-ангелами и венчурными фондами - это венчурные инвестиционные компании. Особенностью таких фирм является то, что они регистрируются как ООО, а их инвесторами являются учредители или акционеры этих компаний. Бизнес-ангелы в России - это бизнесмены, владельцы различных фирм, топ-менеджеры крупных корпораций, иностранцы, просто состоятельные люди. В основном это люди, обладающие серьезными средствами и имеющие опыт построения бизнеса.

Национальная особенность венчурного капитала в России состоит в том, что он был привнесен в Россию извне. Его возникновение оказалось следствием не целерациональной частной инициативы, откликающейся на внутренние потребности развития местного предпринимательства и рынка, а результатом политико-административных решений, за которыми стояло стремление привить трансформирующейся экономике страны ростки рыночного хозяйства. Цель экспорта в нашу рану данного вида финансового инструмента была сформулирована достаточно четко - оказание содействия приватизируемым предприятиям. Были определены размеры объектов потенциального финансирования (для фондов ЕБРР) и обозначена их основная характеристика (приватизируемые в ходе программы массовой приватизации предприятия). Вероятно, в ту пору никто особенно не задумывался о тонкостях различий между стадиями развития компаний и соответствующих им формах и способах финансирования. Планка венчурного финансирования была зафиксирована на заданной высоте, но это неизбежно должно было повлечь за собой перенос на российскую почву и особенностей управления фондами такого типа, и характер взаимодействия фондов и объектов их инвестиций, и стиль поведения управляющих компаний на нарождающемся российском рынке.

· Государственная поддержка развития венчурного инвестирования на взгляд автора должна заключаться в следующем:

- Прямое предложение венчурного капитала либо путем создания венчурных фондов со 100-процентным государственным капиталом или т. н. гибридных фондов, где определенная доля капитала предоставляется частным сектором. Такая мера государственной политики особенно актуальна для поддержки технологического бизнеса на «посевной» и «стартовой» стадиях.

- Финансовые стимулы для инвесторов в форме налоговых льгот (прежде всего по налогу на увеличение рыночной стоимости капитала) и государственных гарантий под кредиты и инвестиции для малых фирм, основанных на технологиях.

Важнейшим элементом государственной политики в области поддержки венчурного инвестирования должно быть содействие повышению образования в области венчурной деятельности путем обучения специалистов в соответствующих бизнес-школах, а также университетах. Это связано с тем, что на сегодняшний день в стране наблюдается дефицит профессионалов в данной сфере экономических отношений, а подобная мера позволила бы увеличить грамотность при выборе инвестиционных проектов, подлежащих финансированию. С этой целью предлагается ввести в образовательную программу, предназначенную для обучения студентов по экономическим специальностям специального курса «Основы венчурного бизнеса».

IV. ОСНОВНЫЕ ПОЛОЖЕНИЯ И ВЫВОДЫ ДИССЕРТАЦИИ

ОТРАЖЕНЫ В СЛЕДУЮЩИХ РАБОТАХ АВТОРА:

Статьи в научных изданиях, рекомендованных ВАК:

1. Николаева -экономические аспекты венчурного капитала в современной России // "Социальная политика и социальное партнерство", - № 9, 2007 С. 75-79

Другие публикации:

2. К вопросу о венчурном финансировании // Сборник научных статей аспирантов Московской Финансово-Юридической Академии, - 2005. Часть вторая С. 63-71.

3. Николаева капитал. Stage due diligence // Сборник научных статей аспирантов Московской Финансово-Юридической Академии, - 2006. Часть третья С. 293-297.

4. Николаева -ангелы. Кто это? // Сборник научных статей аспирантов Московской Финансово-Юридической Академии, - 2006. Часть третья С. 298-301

5. Николаева капитал в США // Сборник научных статей аспирантов Московской Финансово-Юридической Академии, - 2006. Часть третья С. 302-305

6. Николаева капитал. Stage seed capital. // Доклады и выступления на международной научной конференции «Человеческий потенциал модернизации России», - 2006. С. 112-116

7. Николаева возникновения венчурного капитала в России // Доклады и выступления на международной научной конференции «: Уроки СССР и будущее России», - 2007. С. 67-69.

8. Николаева кредит или венчурное финансирование // Сборник научных статей аспирантов Московской Финансово-Юридической Академии, - 2007. Часть 2. С. 307-309

9. Николаева особенности венчурного капитала // Сборник научных статей аспирантов Московской Финансово-Юридической Академии, - 2007. Часть 2. С. 305-307

10. Николаева -экономические аспекты венчурного капитала в современной России // "Социальная политика и социальное партнерство", - № 9, 2007 С. 75-79

11. Николаева финансирование способствует росту инновационного бизнеса // «Инновационный Менеджмент», №9, 2007, С. 6-11

12. Николаева инвестора из проекта и процедура IPO // Сборник научных статей аспирантов Московской Финансово-Юридической академии, - 2008. С. 60-63

13. Николаева капитал и кризис // Доклады и выступления на международной научной конференции «Мировые кризисы XXI века: причины, природы, альтернативы преодоления «Россия в глобальном контексте» - 2009. С. 239-242.

1 http://it4b. icsti. su/1000ventures/a/venture_financing/vfin_main. html

2 http://it4b. icsti. su/1000ventures/a/venture_financing/vfin_main. html

1 Вестник РАВИ №4 за 2003 г.