Прибыль девелопера

Известно, что стоимость объекта недвижимости можно оценить следующим образом:

P0 = (1 + ПП1 )(3С (1 - Фотн (tcmp ) + Ззу ), (1)

где

Ро - рыночная стоимость объектов - аналогов (определенная сравн. подходом),

ПП1 - доходность девелопера за период строительства рассчитанная на базе суммарных затрат инвестора (вкл. в. т. ч. затраты на оформление прав на ЗУ),

Зc - строительные затраты (без учета затрат на оформление прав на земельный участок),

Фотн(tcmp) - накопленный за период строительства относительный износ элементов объекта,

Ззу - затраты на оформление прав на земельный участок.

Использование вышеприведенной формулы ограничено условием, требующим совпадения

моментов инвестирования собственных и заемных средств инвестора в течение срока строительства.

Выражение доходности инвестора в годовом исчислении осуществляется по формуле:

YTM = (1 + ПП)1/tстр - 1, (2)

где YTM - доходность инвестора выраженная в % годовых/100,

ПП - доходность инвестора за период строительства (доля единицы),

tcтp - период строительства объекта.

Сама величина ПП1 может определяться следующим образом (при пренебрежении накопленным за период строительства износом):

-

|

в относительной форме:

-

в абсолютной форме:

где P0 - рыночная стоимость объекта недвижимости,

СС - собственные средства инвестора, вложенные в возведение объекта,

3С - заемные средства, привлеченные в проект по строительству объекта,

% - уплачиваемые заемщику проценты за кредит,

3c - суммарные затраты на строительство, не включающие затраты на оформление права на ЗУ,

3зу - затраты на оформление прав на ЗУ и обусловленные этим платежи.

В случае если вместо выражения (1) для определения стоимости объекта недвижимости используется другое выражение:

P0 = (1 + ПП2) х Зс + Рзу (5)

где Рзу - рыночная стоимость земельного участка под возводимым объектом недвижимости,

|

выражение для прибыли предпринимателя ПП2 рассчитывается по-другому:

|

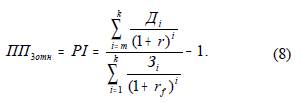

Выражения (3), (4) и (6) подразумевают одномоментное инвестирование средств инвесторов в начальный момент инвестирования и такое же одномоментное изъятие средств по завершении инвестиционного проекта, что в реальности, конечно, бывает не часто. Обычно процесс инвестирования состоит из нескольких периодов, в течение которых инвестируются средства инвесторов, и, также, из нескольких периодов дезинвестиций, в течение которых происходит возврат денежных средств инвесторам (возможно, с прибылью). При таком процессе прибыль предпринимателя, выраженная в абсолютной форме, представляет собой ничто иное, как чистую приведенную стоимость проекта:

где

Зi - инвестиционные затраты в i-м периоде,

Дi - чистые доходы инвестиционного проекта в i-м периоде,

т - период, начиная с которого ожидается поступление доходов от реализуемого

инвестиционного проекта,

rf - безрисковая ставка дисконтирования,

|

r - ставка доходности, соответствующая рискам аналогичных инвестиционных проектов. Эта же величина, выраженная в относительной форме, рассчитывается как индекс доходности:

|

Выражения (7) и (8) могут использоваться в ситуациях, когда оценке подлежат будущие, еще не начатые, проекты. В случаях, когда реализация проекта уже началась, для оценки величины прибыли от проекта за все время его реализации можно применять слегка видоизмененный вариант выражения (7):

где n - число периодов на момент оценки, в течение которых проект реализуется,

m - число периодов, в течение которых, как ожидается, проект будет реализован (объект построен),

M - число периодов, в течение которых, как ожидается, будут поступать доходы от проекта (M ≥ m, если рассматривать возможности продаж в рассрочку, а также доходы от эксплуатации имущества).

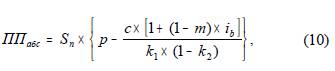

Если исходная информация представлена в традиционном для современного рынка формате и известны косвенные данные:

c - себестоимость строительства 1 кв. м. общей площади здания, не включающая банковский процент,

р - цена реализации 1 кв. м. полезной площади,

к1 - отношение полезной (продаваемой) площади к общей площади здания,

к2 - доля полезной площади реализуемой бесплатно в общей полезной площади,

Sn - полезная площадь здания, ib - банковский процент/100,

m - доля собственных средств инвестора в общестроительных затратах, то прибыль предпринимателя (ПП), получаемая при реализации здания, составляет:

• в абсолютном выражении -

· в относительном исчислении

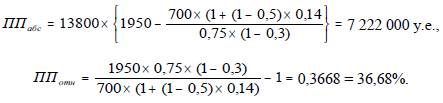

Рассмотрим пример с применением выражений (Пусть необходимо оценить ПП для 16-этажного четырехподъездного жилого дома, первый этаж которого нежилой. Известно, что на одной площадке (этаже) расположены 4 квартиры: 2 трехкомнатные общей площадью по 75 кв. м. и две однокомнатные общей площадью по 40 кв. м. Превышение общей площади над полезной составляет 1/3 (т. е. отношение полезной площади к общей (k1) составляет %). Доля города в инвестиционном контракте (к2) составляет 30%. Также известно, что себестоимость строительства одного кв. м. общей площади здания составляет 700 у. е./кв. м. (в эту себестоимость вкл. издержки по выплате процентов), а рыночная стоимость реализации одного кв. м. полезной площади - 1950 у. е./ кв. м. Необходимо определить ПП. Для простоты рассмотрения временнЫм фактором пренебрегаем.

Полезная (продаваемая) площадь здания составляет: Sn = (75 х 2 + 40 х 2) х 15 х 4 =кв. м. Тогда, подставляя исходные данные в (10.35), получим ПП в абсолютном (денежном) выражении:

И подставляя исходные данные в (11.36), получим относительное значение предпринимательской прибыли:

|

Рассмотрим теперь этот же пример, но изменим одно условие, а именно - себестоимость строительства одного кв. м. общей площади здания составляет 700 у. е./кв. м., но в эту себестоимость не включены издержки по выплате процентов. Известно, что доля заемных средств при строительстве этого дома составляла 50%, а кредитная ставка - 14%. Тогда

Для использования в оценочных отчетах конкретных значений ПП следует осуществлять мониторинг строительных проектов. При этом следует понимать, что в большинстве случаев объекты возводятся по типовым проектам, количество которых ограничено. Поэтому мониторинг ПП должен заключаться в определении ПП для конкретных построенных объектов недвижимости с последующим соотнесением полученного значения в одну из «классификационных групп», в зависимости от назначения объекта, варианта типового проекта, «глобального места расположения» (центр населенного пункта или окраина, престижный или не престижный район), а также качества локализации объекта (близость потоков людей к объекту, конкуренция со стороны уже существующих объектов аналогичного назначения).

С учетом вышеизложенного, по мнению автора, в общем виде зависимость ПП от влияющих факторов может быть представлена следующим образом:

![]()

где

iH - уровень инфляции в сфере недвижимости,

i3c - уровень процентных ставок за кредиты,

l - доля заемных средств в общем объеме инвестированного капитала,

gпoтреб - темп роста потребительских доходов,

tстр - время возведения объекта недвижимости,

TechR - технологические риски инвестирования в строительство объекта (качество грунтов, наличие/отсутствие инженерных сетей доступных для подключения, аспекты связанные с исходно-разрешительной документацией и т. п.)

LQ - качество локализации объекта и проработки концепции проекта.

Таким образом, резюмируя данную тематику, отметим, что осуществление заветного желания оценщиков в отношении ПП (взять откуда-нибудь готовое «правильное» значение ПП и подставить его в отчет в качестве множителя к затратам на возведение объекта) станет возможным лишь тогда, когда появятся соответствующие аналитические службы, подготавливающие такого рода информацию.