Предложения по механизмам инвестирования средств НПФ в инфраструктурные проекты

Российская экономика испытывает острую потребность в наращивании вложений в различные отрасли инфраструктуры. На период до 2030 г. эти потребности оцениваются в сумму свыше 100 трлн. руб. (Табл. 1). Пенсионные резервы и накопления, инвестируемые НПФ и Внешэкономбанком к 2020 году могут превысить 10 трлн. руб., из которых 1-2 трлн. руб. могли бы быть инвестированы в инфраструктурные проекты.

Табл. 1. Потенциальные объемы инвестиций в отрасли инфраструктуры на период до 2020 г.

Отрасль инфраструктуры | Объем инвестиций (трлн. руб.) | |

1. | Транспорт | 48,7 |

2. | Электроэнергетика | 6 |

3. | Жилье | 30 |

4. | 12 | |

5. | Детские сады | 1,2 |

6. | Здравоохранение | 4,5 |

Итого | 102,4 |

Источник: оценки ЦСР по данным госпрограмм.

Но инвестиции пенсионных резервов и накоплений в инфраструктурные объекты сдерживаются рядом существенных препятствий, к числу которых относятся:

- отсутствие соответствующей технической экспертизы проектов, оценки финансовой составляющей проекта и гарантий доходности по выпущенным бумагам (как правило, это ожидание дохода в два-три процента выше уровня инфляции). Гарантом этой доходности участники видят государство;

- отсутствие проектного риск менеджмента;

- недостаточная защита прав концессионера/инвестора инфраструктурных ценных бумаг;

- отсутствие возможности ориентироваться на рейтинги российских рейтинговых агентств, при этом иностранные рейтинговые агентства учитывают политические риски и риски бенефициара, а также иные не финансовые экзотические риски, тем самым снижая рейтинг долгосрочных проектов;

- наличие ограничений по структуре активов, разрешенных для инвестирования средств пенсионных накоплений, отсутствие института «длинных денег» - процесс инвестирования ограничен рамками 1 (одного) года, по результатам которого должна быть показана безубыточность и отсутствие возможности разнесения отрицательных результатов инвестирования в пределах одного года по индивидуальным лицевым счетам.

Проведенный анализ состояния инвестиций пенсионных фондов в инфраструктуру и встречи с представителями структур, занимающихся организацией инвестиций в инфраструктурные проекты или работающих на близких сегментах, позволил выявить две ключевые проблемы, с которыми сталкиваются НПФ и предложить механизмы инвестирования в инфраструктурные проекты.

Главные проблемы – это:

- дефицит стандартизованных продуктов

- дефицит у НПФ компетенции на рынке инфраструктурного инвестирования.

Эти проблемы взаимосвязаны: в отсутствие компетенций у инвесторов инициаторы инвестиционных проектов, включая государственные органы и органы местного самоуправления, не имеют возможности создать поток стандартизованных проектов и связанных с ними финансовых продуктов с понятными рисками. В результате пенсионные фонды не могут принять на себя эти риски, поскольку не обладают компетенциями и ресурсами для подготовки проектов и оценки рисков по каждому конкретному проекту. В силу трудностей привлечения институциональных инвесторов, осуществление текущих инфраструктурных проектов чаще всего происходит с привлечением кэптивного капитала, либо только государственных средств.

В то же время, учитывая размеры большинства российских НПФ, добиваться развития необходимого уровня компетенции в отдельных НПФ невозможно, и, как показывает международный опыт, нецелесообразно.

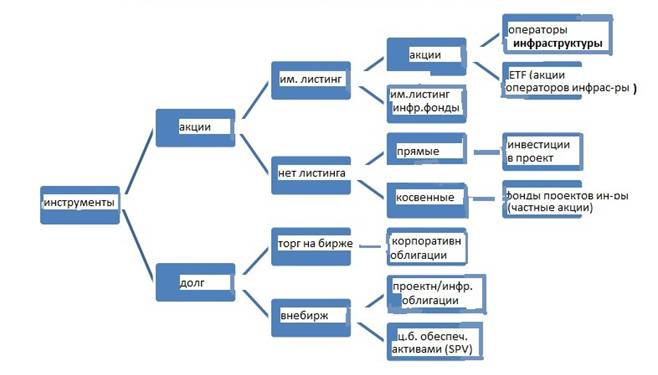

На развитых рынках самостоятельно инвестируют в объекты инфраструктуры лишь крупнейшие фонды и их не много. Остальные вкладываются или через классические инструменты – котирующиеся на биржах акции и облигации компаний, относящихся к инфраструктуре, или через инструменты коллективного инвестирования (см Приложение 1).

Классификация инструментов инфраструктурного инвестирования приведена на рис. 1.

По оценке ОЭСР, прямые инвестиции пенсионных фондов в инфраструктурные проекты не превышают 1% их суммарных активов.

Российские НПФ имеют возможность инвестировать средства пенсионных резервов и пенсионных накоплений в котирующиеся на биржах акции и облигации компаний, относящихся к инфраструктуре. Насколько активно они это делают сказать трудно – отраслевая структура инвестиций надзорным органом не публикуется, но в списке А1 такие компании присутствуют - это акции ЛУКОЙЛа, Ростелекома, МТС, МосЭнерго, Новатэка, РусГидро, Иркутскэнерго, ИНТЕР РАО ЕЭС, нескольких ОГК, ТГК, МРСК, облигации Газпрома, МосЭнерго, МТС, Евразийского банка развития (облигации РЖД входят в котировальный лист Б на ММВБ).

Что касается других, специальных инструментов инвестирования в инфраструктуру, - а это паи инфраструктурных фондов, проектные или инфраструктурные облигации, ценные бумаги

, обеспеченные инфраструктурными активами,- то инвестиции в них, останутся для НПФ недоступными без решения названных выше проблем.

Источник: Stewart, F. and J. Yermo (2012), “Infrastructure Investment in New Markets: Challenges and Opportunities for Pension Funds”, OECD Working Papers on Finance, Insurance and Private Pensions, No. 26

Рис. 1. Основные инструменты инфраструктурного инвестирования

Как представляется, помочь решить проблему недостатка компетенции НПФ и управляющих компаний в области оценки инфраструктурных проектов может создание специализированной организации, как это имело место на рынке ипотечного кредитования или венчурного инвестирования.

Очень показательно в этом отношении оказалось обсуждение вопроса с представителями «Российской венчурной компании». Они подтвердили, что столкнулись на рынке венчурного инвестирования примерно с теми же проблемами, с которыми мы сейчас сталкиваемся по линии инфраструктурных инвестиций - отсутствие стандартизации процедур, компетенции и институциональной инфраструктуры.

Первоначально РВК задумывалась как структура, которая просто отбирает проекты, формирует инвестфонды и финансирует их, находя в частном секторе софинансирование для государственных денег. Но выяснилось, что для реализации поставленных целей необходима отработка стандартов, мониторинг рынка с точки зрения предложения, подготовка самих претендентов на финансирование, проактивный поиск проектов, содействие в их оформлении, создание сервисной инфраструктуры (от технопарков до разного рода компаний, которые выполняют разные функции на разных стадиях венчурного финансирования).

Кроме того, выяснилось, что статус РВК как государственной компании был важен для привлечения западных инвесторов, которым российский рынок казался очень интересен, но они боялись заходить в него самостоятельно. Появление же государственной структуры очень сильно облегчало задачу. В итоге сложилось так, что у РВК ничего кроме первоначального капитала не было, никаких госгарантий, но она уже сейчас выбрала практически полностью плечо под свой капитал - привлекли деньги с рынка, и, прежде всего, западные деньги. Российский рынок венчурного финансирования сегодня четвертый по размерам в Европе, а по темпам роста занимает первое место в Европе. Это огромное достижение, учитывая то, что стартовый уровень был очень низкий, и, вообще, инфраструктура рынка по-прежнему отстает от европейского уровня, и правовая среда неидеальная, и так далее. Т. е. государственные гарантии сами по себе не решают проблему.

Представляется, что именно такая модель, которая была реализована на рынке венчурного инвестирования, подходит для развития инфраструктурного инвестирования с участием НПФ, и в целом она могла бы дать необходимый импульс развитию этого сегмента.

Примером такого коллективного института на международном уровне может быть The Marguerite Fund, учрежденный Европейским инвестиционным банком, основными спонсорами которого стали он сам, а также европейские банки Caisse des Dépôts et consignations; Cassa Depositi e Prestiti; Instituto de Crédito Oficial; KfW, PKO Bank Polsk. Он создан для поддержки долевых инвестиций в новые инвестиционные проекты в транспортной и энергетической сферах, в области возобновляемых источников энергии. Кроме долевого финансирования, фонд также рассчитывает использовать долговые инструменты. Также он предпринимает усилия для привлечения средств пенсионных фондов и страховых компаний. На сегодняшний день его средства распределяются между greenfield (первичные) и brownfield (вторичными)[1] инвестициями в соотношении 65 и 35%.

Можно также привести примеры объединения средств отдельных пенсионных фондов для инвестирования в инфраструктуру. Наиболее известный – австралийский IFM - управляющий активами, созданный 30 пенсионными фондами в середине 1990-х годов, когда правительства австралийских штатов начали приватизацию объектов инфраструктуры. Эти же пенсионные фонды являются его основными клиентами.

В России такая организация может быть создана с участием государства или без него, только коммерческими институтами. Представляется, что очень важно, чтобы в число учредителей вошли крупные банки. Это связано с тем, что между банками и пенсионными фондами имеет место своего рода естественное разделение предпочтений на этом рынке. Банки в большей степени интересуют инвестиции в инфраструктуру на стадии строительства (так называемые первичные проекты). В том числе, в ходе консультаций с представителями «Внешэкономбанка», они отмечали, что риски строительства для них гораздо более понятны, и они готовы их брать на себя, а потом передавать права по данному объекту институциональным инвесторам, в том числе негосударственным пенсионным фондам. При этом регулятивные соображения, и прежде всего требования к капиталу, могут подталкивать банки к распределению рисков в сфере строительства и передаче таких активов в специальные фонды.

Пенсионные фонды, как показывает анализ зарубежного опыта, отдают предпочтение менее рискованным проектам, генерирующим регулярный денежный поток. Это прежде всего эксплуатация законченных объектов, но может быть также и модернизация существующих. Инвестиции на стадии строительства объектов инфраструктуры могут позволить себе только крупнейшие фонды (среди немногочисленных примеров канадский OPTrust, специализирующийся на энергетических проектах[2]). Российские НПФ к крупным не относятся и начинать со стадии строительства новых объектов им, скорее всего, не стоит.

Представляется, что такого рода управляющая компания стала бы гораздо более эффективным способом запуска рынка институциональных инвестиций в инфраструктуру, чем создание структуры, предоставляющей государственные гарантии по облигациям. Задача предлагаемой организации - наладить поток предложения проектов по разным направлениям: инвестиции как в производственную, так и в социальную инфраструктуру, среди которых наиболее приоритетными для России можно считать следующие направления:

Экономическая инфраструктура | Социальная инфраструктура |

- железнодорожная инфраструктура и высокоскоростные магистрали - платные автодороги, - портовая, аэропортовая инфраструктура - теплоснабжение, водоснабжение - утилизация бытовых отходов | - социальное жилье (арендное жилье, центры проживания и обслуживания пожилого населения) - образовательные учреждения (прежде всего в области дополнительного профессионального образования, непрерывного обучения, детские сады) - объекты здравоохранения |

Примечание: Широкое определение экономической инфраструктуры обычно включает транспорт (например, порты, аэропорты, дороги, мосты, тоннели, парковки), коммунальные сооружения (например, энергетические распределительные сети, хранение, производство электроэнергии, водоснабжение, канализация, отходы); связь (например, стационарные/мобильные сети, вышки, спутники) и возобновляемые источники энергии (например, солнечная и ветровая генерация). Социальная инфраструктура (иногда называется общественная недвижимость) включает школы, больницы и оборонительные здания, тюрьмы и стадионы. Однако классификация не является устоявшейся и в разных источниках можно встретить разный состав, в том числе по-разному классифицируются объекты и статистическими агентствами

Такая структура, по аналогии с РВК и АИЖК, должна стать центром компетенции, привлечь специалистов, которые смогут со стороны предложения формировать проекты, помогая поднять качество этих проектов до требуемых стандартов. Они должны уметь работать со всеми заинтересованными сторонами. Задача – запустить по каждому из направлений потоки стандартизованных проектов, «упаковывать» их в инвестфонды, параллельно лоббируя необходимые изменения в законодательстве.

Очень важно, чтобы управляющая компания обладала способностью привлекать в эти фонды средства банков, зарубежных инвесторов для финансирования стадии строительства новых объектов, предлагая институциональным инвесторам типа пенсионных фондов, страховых компаний, в основном, уже права на эксплуатацию объектов, либо фонды, ориентированные на обновление, модернизацию объектов инфраструктуры, имеющие меньшие сроки реализации и окупаемости и не требующие столь значительных капитальных затрат как при строительстве новых объектов.

В конечном счете, управляющая компания может быть создана даже без прямого государственного участия, то есть ее могут создать, например, крупнейшие государственные, а может быть, государственные и частные банки. Возможно, и с участием НПФов. Но участие банков здесь принципиально, потому что для финансирования стадии строительства инфраструктурных объектов необходимы банковские ресурсы.

Нужно ли для создания такой структуры принимать специальный закон? Необязательно, как показывает опыт той же «РВК». «Российская венчурная компания» была создана в соответствии с распоряжением Правительства Российской Федерации от 7 июня 2006 года в форме ОАО.

Под управлением компании должны быть фонды разных категорий, ориентированные и на долевое, и долговое финансирование (см. рис. 1). Оттолкнуться можно было бы от фондов долгосрочных прямых инвестиций, которые в соответствии с Положением ФСФР должны иметь форму ЗПИФа. Требования к составу активов таких ПИФов (см Приложение 3) шире, чем это требуется для целей инвестирования в инфраструктурные объекты, но это тоже может быть урегулировано нормативным правовым актом с учетом опыта, накопленного зарубежными пенсионными фондами.

Инфраструктурные фонды, часто имеют форму фонда частных акций. При этом адекватность такой формы для инфраструктурного сектора часто ставится под вопрос, поскольку в такой структуре интересы долгосрочных инвесторов, таких как пенсионные фонды, могут вступать в конфликт с интересами инвесторов, имеющих более короткий горизонт. Это противоречие подталкивает крупнейшие пенсионные фонды к прямым инвестициям в инфраструктуру. К острым вопросам относятся также:

- слишком высокие комиссионные;

- структура фондов. Как показывает практика, зачастую они слишком концентрируются на какой-то одной области – это может быть география инвестиций, драйверы доходности, количество проектов или комбинация этих параметров;

- временной горизонт инвестирования. Довольно часто пенсионные фонды находят продолжительность жизни фонда (обычно 10 лет) слишком короткой для их целей. Фонды не склонны продавать активы, которые они покупали ради долгосрочного постоянного защищенного от инфляции потока доходов. В то же время управляющие инфраструктурными фондами же предпочитают реализацию активов и формирование новых фондов. В этом отношении очень важна однородность инвесторов, что как раз обеспечивает предлагаемая модель.

Важно также добиться того, чтобы эти инвестиционные продукты были приемлемы не только для российских, но и для международных инвесторов. Это будет своего рода гарантией того, что стандарты подготовки проектов соответствуют требованиям уже сложившегося рынка. Тогда не нужно ставить вопросы о госгарантиях для НПФов по инфраструктурным инструментам. Система гарантий создается для всех пенсионных накоплений в целом. При этом важным фактором привлечения средств институциональных инвестором через долговые инструменты, как показывает зарубежный опыт, является структурирование долга, выделение субординированного долга с целью повышения базового рейтинга.

Ожидание изменений в законодательстве, необходимых для выпуска проектных облигаций, не должно тормозить запуск механизма инвестирования пенсионных средств в развитие инфраструктуры. Более актуальным является изменение тарифного законодательства.

Предлагаемая модель инвестирования средств НПФ в инфраструктуру, при соблюдении всех правил подготовки проектов и их реализации, несет вполне приемлемые риски для пенсионных фондов. Не исключая прямых инвестиций пенсионных резервов крупнейших НПФ в инфраструктурные компании и проекты, в том числе на стадии первичного строительства, для пенсионных накоплений предлагается начать со вторичной стадии – brownfield investments - и использовать форму инвестиционного фонда для распределения рисков.

Приложение 1

Таблица 1.Инвестиции пенсионных фондов новых экономик в инфраструктурные проекты

страна | Вложения в инфраструктуру, млрд. долл. США (% от активов) | Ограничения на вложения в инфраструктуру (% от активов) | Основные инструменты инвестирования в инфраструктуру |

Бразилия | 1.0(0.3%) | 20% в инфраструктурные фонды | Инфраструктурная компания Фонды частных акций |

Чили | %) | Нет специальных ограничений | Инфраструктурные облигации |

Колумбия | %) | 15% в инфраструктурные облигации, 5% в не имеющие листинга | Частные акции Инфраструктурные облигации |

Мексика | %) включая недвижимость и частные акции | 20% в структурированные инфраструктурные продукты и REITs | структурированные продукты |

Перу | %) | Инвестиции в инфраструктуру рассматриваются в рамках общих ограничений на инвестиции в акции и облигации | Инфраструктурные облигации Инфраструктурные фонды частных акций |

Китай | Инвестировать в инфраструктурные проекты может только Национальный фонд социального обеспечения (10% в инфраструктурные фонды частных акций, 20% - в трасты, используемые для инфраструктурных инвестиций | Инфраструктурные трасты | |

Индия | 0 (0%) | инфраструктурные инвестиции не разрешены | |

Индонезия | 0 (0%) | инфраструктурные инвестиции не разрешены | |

Нигерия | 0 (0%) | 5% в фонды, 15% в инфраструктурные облигации с 2010 | Нет инвестиций |

Южная Африка | 6.4 (4%) | 5% в акции не имеющие листинга | Инфраструктурные облигации Инфраструктурные фонды акций |

Источник: Stewart, F. and J. Yermo (2012), “Infrastructure Investment in New Markets: Challenges and Opportunities for Pension Funds”, OECD Working Papers on Finance, Insurance and Private Pensions, No. 26

Австралия: По имеющимся оценкам инвестиции пенсионных фондов в инфраструктуру составляют 5% их активов или немного выше

Источник: PENSION FUNDS INVESTMENT IN INFRASTRUCTURE. A SURVEY, OECD 2011

Таблица 2. Инфраструктурные инвестиции крупнейших пенсионных фондов, в % от общей суммы активов ( на конец 2010 года)

Инфраструктурные инвестиции, в % от общей суммы активов | ||||||

Название фонда | Страна | Общая сумма активов, млн. долл. США | Акции компаний не имеющих листинга | Акции компаний имеющих листинг | Инструменты с фиксированной доходностью | Итого |

ABP | Нидерланды | 0.3 | n. a. | n. a. | 0.3 | |

GEPF | ЮАР | 0.1 | n. a. | 0.2 | 0.3 | |

CPPIB | Канада | 6.0 | 0.8 | na | 6.8 | |

PFZW | Нидерланды | 2.0 | 0.0 | 0.0 | 2.0 | |

OTPP | Канада | 7.0 | 0.7 | 1.6 | 9.3 | |

Previ | Бразилия | 88 847 | 0.0 | 13.5 | n. a. | 13.5 |

Future Fund | Австралия | 65 824 | 4.1 | na | na | 4.1 |

OMERS | Канада | 52 385 | 15.5 | 0.0 | 0.0 | 15.5 |

PMT | Нидерланды | 49 426 | 0.6 | n. a. | 0.0 | 0.6 |

Pension Reserve Fund | Франция | 49 033 | 0.0 | na | na | 0.0 |

USS | Великобритания | 48 889 | 2.9 | n. a. | n. a. | 2.9 |

PFA | Дания | 45 962 | 0.7 | n. a. | 0.0 | 0.7 |

AFP Provida Chile | Чили | 40 474 | 0.0 | 0.2 | 1.4 | 1.5 |

AustralianSuper | Австралия | 33 800 | 11.5 | 0.2 | 0.1 | 11.8 |

AP-3 | Швеция | 30 661 | 0.5 | na | na | 0.5 |

AP-4 | Швеция | 29 560 | 0.0 | 9.0 | na | 9.0 |

UniSuper | Австралия | 25 676 | 4.4 | n. a. | 0.0 | 4.4 |

Afore Bancomer Mexico | Мексика | 16 430 | 0.0 | 2.1 | 0.5 | 2.6 |

Sunsuper | Австралия | 15 782 | 4.3 | n. a. | 0.2 | 4.5 |

Superannuation Fund | Новая Зеландия | 11 162 | 3.3 | 6.6 | na | 9.9 |

AFP Horizonte-Columbia | Колумбия | 7 930 | 1.7 | 7.5 | 2.4 | 11.5 |

COMETA | Италия | 7 484 | 0.0 | 2.2 | 1.5 | 3.7 |

Fonditel | Испания | 7 328 | 0.0 | n. a. | n. a. | 0.0 |

AFP Horizonte-Perú | Перу | 7 162 | 0.3 | 3.0 | 7.4 | 10.7 |

CAJA MADRID | Испания | 5 400 | 0.0 | 0.7 | 0.2 | 0.9 |

Fonchim | Италия | 3 915 | 0.0 | n. a. | n. a. | 0.0 |

Banco BPI | Португалия | 3 114 | 0.0 | 10.2 | 10.6 | 20.0 |

Endesa | Испания | 2 082 | 0.0 | 8.7 | 4.7 | 13.4 |

Итого | 1 | 2.6 | 0.3 |

Примечания:

Всего в выборке крупнейших пенсионных фондов ОЭСР представлено 52 фонда, из которых 28 ответили, что имеют инвестиции в инфраструктуру в той или иной форме (22 пенсионных фонда и 6 государственных резервных пенсионных фондов – в таблице соответствующие строки затенены). С учетом фондов, не имевших вложений в инфраструктуру, доля прямых инвестиций в инфраструктуру по выборке составляет 0.5% суммарных активов по состоянию на конец 2010 года. Среди фондов, имевших инвестиции в инфраструктуру – 2.9%.

Суммарные вложения в акции инфраструктурных компаний не имеющих листинга составляли USD 37.9 млрд, из которых USD 30.9 млрд приходилось на прямые инвестиции в инвестиционные проекты и USD 7 млрд – на инфраструктурные фонды. Инструменты с фиксированной доходностью в сумме составляли USD 3.9 млрд, из которых USD 3.5 млрд приходилось на облигации и USD 380 млн – на кредиты.

Не вошли в выборку крупнейшие американские пенсионные фонды, в частности

California Public Employees’ Retirement System (“CalPERS”) с активами US$239.1 млрд на апрель 2011.

CalPERS имел вложения в более чем в 4 инфраструктурных фонда, которые составляли 0.4% активов. В основном, интересует энергетика. В 2008 году ввел должность инвестиционного менеджера, отвечающего за инфраструктуру, затем расширил штат инфраструктурного инвестирования до 5 человек, планируя прямые инвестиции в инфраструктурные объекты в пределах US$400 млн. Но большинство американских пенсионных фондов инвестируют в инфраструктуру, используя инвестфонды.

Среди европейских пенсионных фондов также лишь немногие самостоятельно напрямую инвестируют в инфраструктурные проекты. Это голландские APG и PGGM в качестве управляющих активами, эпизодически делают инвестиции в инфраструктуру напрямую ATP (Дания) и USS (Великобритания).

Источник: Della Croce, R. (2012), “Trends in Large Pension Fund Investment in Infrastructure”, OECD Working Papers on Finance, Insurance and Private Pensions, No.29, PENSION FUNDS INVESTMENT IN INFRASTRUCTURE. A SURVEY, OECD 2011.

Приложение 2

Таблица 1. Отраслевая структура кредитов российских банков

1/1/11 | 1/1/12 | 1/10/12 | 1/12/12 | 1/1/13 |

[4]+[5]+[7] | 12,3 | 13.9 | 13.7 | 13.7 | 13.6 |

Примечание: к кредитованию инфраструктурных объектов условно можно отнести строки [4], [5] и [7]

Источник: ОБЗОР БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИ. АНАЛИТИЧЕСКИЕ ПОКАЗАТЕЛИ № 000 февраль 2013 года

Приложение 3

Требования к составу и структуре активов

закрытых паевых инвестиционных фондов, относящихся

к категории фондов долгосрочных прямых инвестиций

(введены Приказом ФСФР РФ от 01.01.2001 N 11-24/пз-н)

1. В состав активов закрытого паевого инвестиционного фонда, относящегося к категории фондов долгосрочных прямых инвестиций, могут входить только:

1) денежные средства, в том числе иностранная валюта, на счетах и во вкладах в кредитных организациях;

2) долговые инструменты, в том числе выпущенные юридическими лицами

, более 25 процентов размещенных акций (долей или прав участия в уставных капиталах) которых составляют активы фонда;

3) акции российских акционерных обществ;

4) акции иностранных акционерных обществ;

5) доли в уставных капиталах российских обществ с ограниченной ответственностью;

6) права участия в уставных капиталах иностранных коммерческих организаций;

7) простые векселя юридических лиц, более 25 процентов размещенных акций (долей или прав участия в уставных капиталах) которых составляют активы фонда;

8) облигации юридических лиц, в отношении которых не зарегистрирован проспект, если более 25 процентов размещенных акций (долей или прав участия в уставных капиталах) указанных лиц составляют активы фонда;

9) российские и иностранные депозитарные расписки на ценные бумаги, предусмотренные настоящим пунктом.

2. Оценочная стоимость ценных бумаг, включенных в котировальные списки российских фондовых бирж (за исключением котировального списка "И"), а также ценных бумаг иностранных юридических лиц, прошедших процедуру листинга на иностранной фондовой бирже может составлять не более 50 процентов стоимости активов.

(ПОЛОЖЕНИЕ О СОСТАВЕ И СТРУКТУРЕ АКТИВОВ АКЦИОНЕРНЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ И АКТИВОВ ПАЕВЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ)

Дополнительно

Справочно: In the United States, legislation has been introduced to the Congress and Senate for a so-called “infrastructure bank”, an institution that would be funded with as much as $30 billion. The proposed bank would aim to partner with private investors for projects of national importance and sell bonds with terms of up to 50 years to support the institution’s ongoing operations.

Справочно: HSBC продал подразделение по управлению недвижимостью и инфраструктурой

The management team of HSBC's real estate and infrastructure fund management division has bought a controlling stake in its unit from the bank, and renamed it InfraRed Capital Partners.

The move adjoins a trend among banks to offload other specialist units, such as hedge funds, as capital adequacy rules and regulations make these less attractive to own.

After its transaction, for an undisclosed sum, HSBC will retain a 19.9% stake in InfraRed, which it acquired in 2000. The buy-out of the operations, which run over $4bn in equity capital, comes on the heels of the bank announcing last year it would spin out its private equity fund management. (http://www. /investment-europe/news/2047045/hsbc-sells-infrastructure-real-estate-fund-unit-managers)

Дополнительно по IFM (The Industry Funds Management), Австралия

IFM is an open ended fund with over A$ 23.4 billion in funds under management worldwide as at 30 June 2010. The fund is wholly owned by 35 major Australian “not for profit” superannuation funds (i. e. member owned pension funds) who are also major clients.

IFM track record dates back to 1990 with the formation of Development Australia Fund, a fund created by Australian superannuation funds to invest in growing Australian private and public companies and infrastructure. In 1995, Industry Fund Services Pty Ltd (“IFS”) assumed management of this fund with Development Australia Fund Management Limited as trustee.

IFM specialises in the management of diversified investment portfolios across the infrastructure, private equity, publicly-traded equities, and debt investment sectors.

(PENSION FUNDS INVESTMENT IN INFRASTRUCTURE. A SURVEY, OECD 2011)

[1] Greenfield, или первичные проекты обычно подразумевают новое строительство. Brownfield, или вторичные проекты подразумевают уже функционирующие объекты – их эксплуатецию, обновление, модернизацию и т. п.

[2] OPTrust – пенсионный план с установленными выплатами, на конец 2010 года его активы составляли C$13.3 млрд. Он имеет собственную инвестиционную команду. При этом инвестиции в инфраструктуру составляли менее 5% активов