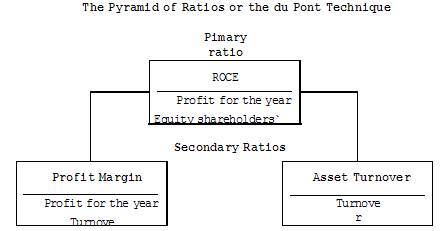

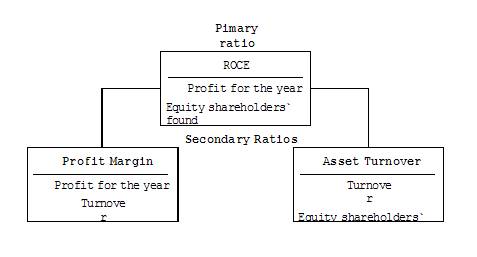

Коэффициент ROCE и другие коэффициенты пирамиды

Отдача с используемого капитала

Мы уже упоминали о том, что существует метод анализа, называемый техникой DuPont, которая начала применяться с 1903 года компанией DuPont. Изначально DuPont была известна как техника пирамиды или система треугольника:

Прибыль / Сумма имущества (Сумма баланса), Прибыль // Продажи, Продажи / Сумма имущества (Сумма баланса).

Полезность использования DuPont состоит в графическом представлении процесса управления имуществом и коэффициентами доходности. Анализ по технике DuPont соответствует дедуктивному подходу к финансовым коэффициентам. Этот подход был возвращен из небытия для дальнейшего теоретического развития несколькими авторами. В частности, Bayldon, Woods и Zafiris предложили схему взаимовлияния финансовых коэффициентов в пирамиде, но она не работала так, как этого ожидали. Теперь этот подход смешался с подтверждающим подходом.

Но мы не будем рассматривать всю технику пирамиды, обратим внимание только на два ее верхних уровня.

ROCE называют первичным коэффициентом, потому что он расположен в первом верхнем уровне пирамиды. Кроме того, каждый коэффициент в пирамиде влияет на формирование первичного коэффициента, что видно из следующего тождества:

ROCE = Коэффициент доходности товарооборота за отчетный период Ч Коэффициент отдачи товарооборота с используемого капитала.

Следующее уравнение поясняет приведенное нами тождество:

Коэффициент отдачи по прибыли от используемого (занятого) капитала (ROCE) = Прибыль за год Ч 100 / Имущество компании для распределения между собственниками.

Представим коэффициент ROCE в следующем виде:

ROCE = Прибыль за год / Товарооборот Ч Товарооборот / / Имущество компании для распределения между собственниками = Коэффициент доходности товарооборота Ч Коэффициент отдачи товарооборота с используемого капитала.

Используемый капитал бизнеса также равен его чистым активам.

Проверьте сделанные расчеты на примере одной из исследуемых организаций. Просто разместите рассчитанные выше коэффициенты в пирамиду и посмотрите, что же у вас получится.

В качестве примера более полной техники DuPont приведем развернутую формулу коэффициента отдачи по чистой прибыли с имущества компании, подлежащего распределению между собственниками (Return on Equity, или ROE):

ROE = NI / ESF,

где: NI (Net Income) - чистый доход, ESF (Equity shareholders funds) - имущество компании, подлежащего распределению между собственниками.

Есть несколько версий метода, отличающихся степенью детализации.

Первая состоит из двух сомножителей:

ROE = NI / ESF = NI / TA Ч TA / ESF,

где: TA (Total Assets) - сумма всего имущества организации.

Иначе можно записать:

ROE = ROA Ч LR,

где: ROA (Return on Assets) - отдача от имущества; LR (Leverage Ratio) - коэффициент финансового рычага.

Вторая версия включает три сомножителя:

ROE = NI / ESF = NI / NS Ч NS / TA Ч TA / ESF,

где: NS (Net Sales) - чистый (без учета НДС, налогов с оборота и налогов с продаж) объем продаж.

Иначе можно записать:

ROE = NPM Ч AT Ч LR,

где: NPM (Net Profit Margin) - доходность по чистой прибыли; AT (Asset Turnover) - оборот имущества.

Третья версия состоит из пяти сомножителей:

ROE = NI / ESF = NI / EPBT Ч EPBT / EPBIT Ч EPBIT / NS Ч NS / TA Ч TA / ESF,

где: PBT (Profit before Taxes) - прибыль до уплаты налогов; PBIT (Profit before Interest and Taxes) - прибыль до уплаты процентов и налогов.

Иначе можно записать:

ROE = TB Ч IB Ч OM Ч AT Ч LR,

где: TB (Tax Burden) - налоговое бремя; IB (Interest Burden) - бремя процентов; OM (Operating Margin) - операционная доходность).

«Продвинутые» коэффициенты отдачи по прибыли

Есть и другие коэффициенты, которые помогают оценить эффективность работы управляющих вашим бизнесом. Поэтому рассчитаем коэффициенты ROCE и ROTA (коэффициенты отдачи по прибыли), с помощью которых можно провести анализ использования ресурсов.

Приведем уравнения для расчета коэффициентов отдачи по прибыли от недвижимости и отдачи по прибыли от работающего капитала.

Отдача прибыли от недвижимости (ROFA) = Прибыль до уплаты процента и налогов (PBIT ) Ч 100 / Недвижимое имущество (Return on Fixed Assets (ROFA) = Profit before Interest and Taxes (PBIT) Ч 100 / Fixed Assets).

Отдача прибыли от работающего капитала (ROWC) = = Прибыль до уплаты процента и налогов (PBIT ) Ч 100 / Работающий капитал (Return on Working Capital (ROWC) = Profit before Interest and Taxes (PBIT) Ч 100 / Working Capital).

Как и для расчета ROTA для расчета отдачи прибыли от недвижимости (ROFA) и отдачи прибыли от работающего капитала (ROWC) мы используем показатель PBIT (число в числителе формулы). Рассмотрим эти коэффициенты.

1. Отдача прибыли от недвижимости

Для изучения новых коэффициентов используем данные White-Red-White Co. (табл. 5.1).

Таблица 5.1

Данные, необходимые для расчета ROFA для White-Red-White Co.

Объединенный счет прибыли и убытков | 31.12.20XII | 31.12.20XI |

Валюта отчета | ‡ ‘000 | ‡ ‘000 |

Прибыль до уплаты процентов и налогов | 90 024 | 50 600 |

Всего, недвижимое имущество | ||

Чистые текущие активы (долги) | -5320 |

Таблица 5.2

Расчет ROFA для White-Red-White Co.

31.12.20XII | 31.12.20XI |

Прибыль до уплаты процентов и налогов / недвижимое имущество | Прибыль до уплаты процентов и налогов / недвижимое имущество |

90 204 / = 11,36 % | 50 600 / = 25,23 % |

Итак, наблюдается существенное различие между результатами двух лет: значение коэффициента ROFA в 20XII году почти в два раза ниже, чем в 20XI году. Мы рассматриваем эффективность использования недвижимого имущества при уровне коэффициента ROFA в 25 % как достаточно высокую. Однако снижение уровня коэффициента до 11 % в следующем году, к сожалению, свидетельствует о понижении эффективности использования недвижимого имущества за анализируемые годы. Попробуем установить причины такого катастрофического падения коэффициента ROFA.

Таблица 5.3

Данные, необходимые для расчета ROFAдля White-Red-White Co.

Объединенный счет прибыли и убытков | 31.12.20XII | 31.12.20XI |

Валюта отчета | ‡‘000 | ‡‘000 |

Товарооборот (Turnover) | 2 | 1 |

Стоимость продаж (Cost of sales) | -1 | -1 |

Валовая прибыль (Gross profit) | ||

Операционные расходы (Operating expenses) | - | - |

Операционная прибыль (Operating profit) | 82 778 | |

Другие затраты (доходы) (Other costs (income)) | ||

Прибыль до уплаты процента и налогов (Profit before interest and taxation) | 90 024 | 50 600 |

Недвижимое имущество |

Как видите, стоимость продаж увеличилась на 64 % по сравнению с 20XI годом, объем продаж - более чем на 59 %, а стоимость недвижимости за этот же период увеличилась почти в четыре раза. Однако операционные расходы за это время выросли почти на 37 %. Поэтому, несмотря на опережающий рост доходов по сравнению с расходами, при почти четырехкратном увеличении стоимости недвижимого имущества коэффициент ROFA все-таки снизился более чем в два раза.

2. Отдача прибыли от работающего капитала

Без какой-либо нашей помощи постарайтесь, используя данные таблицы 5.4, рассчитать отношение ROWC для White-Red-White Co. Проанализируйте полученные результаты.

Таблица 5.4

Данные, необходимые для расчета ROWC для White-Red-White Co.

Объединенный счет прибыли и убытков | 31.12.20XII | 31.12.20XI |

‡ ‘000 | ‡ ‘000 | |

Прибыль до уплаты процентов и налогов | 90 024 | 50 600 |

Всего, недвижимое имущество | ||

Чистые текущие активы (долги) | -5320 |

Таблица 5.5

Расчет значений коэффициентов ROWC для White-Red-White Co.

31.12.20XII | 31.12.20XI |

Прибыль до уплаты процентов и налогов / работающий капитал | Прибыль до уплаты процентов и налогов / работающий капитал |

___________ = _____ % | ___________ = _____ % |

Таблица 5.6

Дополнительные данные, необходимые для расчета коэффициентов ROWC для White-Red-White Co.

Сводный баланс | 31.12.20XII | 31.12.20XI |

Текущие активы | ‡ ‘000 | ‡ ‘000 |

Запасы | ||

Должники, должны в течение одного года | ||

Краткосрочные инвестиции | 92 748 | 22 288 |

Наличные деньги в банке и под отчетом | 50 696 | |

Всего, текущие активы (текущее имущество) | ||

Кредиторы: сумма, подлежащая оплате в течение одного года | - | - |

Чистые текущие активы (долги) (работающий капитал) | -5320 |

Таблица 5.7

Результаты расчета ROWC для White-Red-White Co.

31.12.20XII | 31.12.20XI |

Прибыль до уплаты процентов и налогов / работающий капитал (чистые текущие активы) | Прибыль до уплаты процентов и налогов / работающий капитал (чистые текущие активы) |

90 024 / = 48,31 % | 50 600 / -5320 = -951,13 % |

Анализ показателей коэффициента ROWC за два последних года свидетельствует о достижении положительного значения баланса работающего капитала в 20XII году. В 20XI году по данному показателю был отрицательный баланс. Кроме того, в то время как текущие долги увеличились на 28 %, другие составляющие работающего капитала увеличились в значительно большем размере, достаточном для погашения возросших долгов. Таким образом, White-Red-White Co., даже при сомнительных прогнозах, находится в лучшем положении в 20XII году, чем в 20XI году.

Но перейдем к межфирменным сравнениям.

Межфирменный сравнительный анализ

Таблица 5.8

Значения коэффициентов отдачи прибыли с имущества (ROA) и отдачи по чистой прибыли для ряда организаций в отрасли оптовой торговли (Великобритания)

Компания | Вид деятельности | ROA | Отдача по чистой прибыли |

Marks and Spencer | Торговля и финансовые услуги | 4,43 % | 3,91 % |

J Sainsbury | Торговля и финансовые услуги | 5,60 % | 3,61 % |

Thorntons | Торговля шоколадными изделиями и т. д. | 8,43 % | 6,45 % |

Next | Торговля одеждой | 26,14 % | 13,82 % |

Группа Dixons | Розничный продавец электронных и т. п. товаров | 19,78 % | 14,41 % |

Группа Yates | Розничный продавец продуктов питания | 9,13 % | 13,34 % |

Safeway | Розничный продавец продуктов питания | 7,24 % | 4,14 % |

Morrisons | Розничный продавец продуктов питания | 12,93 % | 5,87 % |

Tesco | Розничный продавец продуктов питания и товаров для дома | 9,99 % | 5,72 % |

Как видите, ROA и отдача по чистой прибыли для каждой компании в данной отрасли разнятся между собой довольно существенно. Поэтому мы объединим отдельные организации в подгруппы не по отраслевому признаку, а по видам деятельности (например, розничная торговля продуктами питания), и рассчитаем средние значения анализируемых коэффициентов в каждой подгруппе (табл. 5.9). Путем сравнения с данными этой подгруппы попробуем сделать некоторые выводы об изучаемых коэффициентах.

Таблица 5.9

Средние значения для различных коэффициентовдля разных компаний

Средние числа | |||||

Компания | Промышленность | ROA | Отдача по чистой прибыли | ROA | Отдача по чистой прибыли |

Marks and Spencer | Торговля и финансовые услуги | 4,43 % | 3,91 % | 15,29 % | 8,87 % |

Next | Торговля одеждой | 26,14 % | 13,82 % | - | - |

Thorntons | Торговля шоколадными изделиями и т. д. | 8,43 % | 6,45 % | 8,98 % | 6,54 % |

Группа Dixons | Розничный продавец электронных и т. п. товаров | 19,78 % | 14,41 % | - | - |

Группа Yates | Розничный продавец продуктов питания | 9,13 % | 13,34 % | 8,98 % | 6,54 % |

Safeway | Розничный продавец продуктов питания | 7,24 % | 4,14 % | 8,98 % | 6,54 % |

Morrisons | Розничный продавец продуктов питания | 12,93 % | 5,87 % | 8,98 % | 6,54 % |

Tesco | Розничный продавец продуктов питания и товаров для дома | 9,99 % | 5,72 % | 8,98 % | 6,54 % |

J Sainsbury | Торговля и финансовые услуги | 5,60 % | 3,61 % | - | - |

Среднее число | 11,52 % | 7,92 % |

Итак, количество организаций в каждой подгруппе невелико, за исключением подгруппы, объединившей пять организаций, которые специализируются на продаже продуктов питания. Применительно к данной подгруппе рассчитанное среднее арифметическое значение коэффициентов позволит судить о деятельности всей подгруппы.

Однако общее среднее значение коэффициентов для всего анализируемого сектора полезно для нас, поскольку дает исходную базу для оценки деятельности каждой организации в изучаемой отрасли. Таким образом, мы можем использовать межфирменный сравнительный анализ со всеми рассчитываемыми коэффициентами как основу для понимания деятельности и отдельных организаций, и их секторов, и целых отраслей национальной экономики, но только при наличии соответствующей исходной информации.

А. В.БУГАЕВ | 17.03.2009 |

"Как сделать отчетность "красивой": финансовый коэффициентный анализ" | |

Издатель СООО "ИПА "Регистр", Минск, 2009 г. | |

http://www. Тел./, |