Министерство образования и науки Республики Казахстан

Павлодарский государственный университет им. С. Торайгырова

Финансово–экономический факультет

Кафедра отраслевой экономики

Методические указания

к контрольной работе по дисциплине

«Экономика и менеджмент в строительстве»

для студентов специальности

050729 «Строительство»

Павлодар

Ф СО ПГУ 7.18.1/05

УТВЕРЖДАЮ

Декан ФЭФ

________

«____»___________2006 г

Составитель: доцент

Кафедра отраслевой экономики

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к контрольной работе

по дисциплине «Экономика и менеджмент в строительстве»

для студентов специальности 050729 «Строительство»

Рекомендовано на заседании кафедры

«30» г. Протокол №2

Заведующий кафедрой: ________________

Одобрено методическим советом финансово-экономического факультета

«27» г. Протокол № 3

Председатель МС ___________

Введение

На современном этапе формирования рыночных отношений внимание государства сосредоточено на повышении экономической эффективности строительного производства.

Успешному выполнению этой задачи будет способствовать улучшение качества подготовки специалистов, хорошо знающих экономику строительной отрасли. Современный специалист должен владеть вопросами эффективного вложения инвестиций, функционирования основных фондов и оборотных средств, уметь рационально организовать производство с минимальными затратами: выбрать лучший вариант проектного решения, форму и систему оплаты труда.

Выпускник – строитель должен разбираться в сметной документации, методах разработки локальной сметы на общестроительные работы, объектной сметы и сводного сметно-финансового расчета.

Цель данного методического указания – подготовить специалиста, владеющего экономическими знаниями и умеющего использовать их на практике.

Общие положения

Цель контрольной работы – получение знаний основ экономики строительного предприятия.

Контрольная работа выполняется в объеме 15-18 страниц. В начале работы указывается план, в заключении – используемая литература. В контрольной работе необходимо дать ответы на три вопроса и решить пять задач. Номера вопросов выбираются по первой букве фамилии студента и последней цифре шифра зачетки студента.

Первая буква Фами-лии студента | Последняя цифра шифра зачетки | |||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

А - И | 1 18 37 | 2 17 38 | 3 16 36 | 4 15 35 | 5 34 40 | 6 14 41 | 7 13 47 | 8 42 28 | 9 20 53 | 10 29 52 |

К - Т | 11 30 49 | 12 26 50 | 19 57 43 | 44 45 60 | 58 23 46 | 48 24 51 | 54 59 21 | 22 56 35 | 48 55 8 | 1 11 36 |

Ф - Я | 37 33 8 | 38 32 9 | 36 31 10 | 35 27 11 | 24 2 12 | 20 3 13 | 45 4 14 | 39 5 15 | 56 6 16 | 58 7 17 |

В условиях задач «n» – последняя цифра шифра зачетки.

Задание 1

Раскрыть содержание предложенной ниже темы на основе изучения учебной литературы и периодических изданий.

Тематика теоретической части контрольной работы

1 Основные законодательные и нормативные акты по вопросам функционирования строительной сферы в условиях конкуренции и международной интеграции; формирование и пути наиболее эффективного использования основных элементов производства в строительстве (рабочей силы; строительных машин; механизмов, инструментов и инвентаря; строительных материалов).

2 Основные понятия о капитальном строительстве. Продукция отрасли строительства. Этапы строительного процесса.

3 Подготовка строительства. Строительство. Реализация строительной продукции. Экономическая сущность строительного процесса.

4 Организационные формы капитального строительства. Участники инвестиционного процесса. Инвестор. Заказчик. Застройщик. Подрядчик (генеральный подрядчик). Проектировщик (генеральный проектировщик).

5 Хозяйственный способ, подрядный способ, строительство объектов «под ключ», торги.

6 Технико-экономические особенности строительства. Оценка экономической эффективности затрат на охрану окружающей среды.

7 Основы ценообразования в строительстве. Методы определения сметной стоимости.

8 Основные задачи рыночной системы ценообразования и сметного нормирования в строительстве.

9 Ресурсный метод, ресурсно-индексный метод, базисно-индексный метод, базисно-компенсационный метод определения стоимости строительства.

10 Структура сметной стоимости строительства и порядок определения составляющих ее сметных затрат. Прямые затраты

11 Накладные расходы. Сметные затраты по оплате труда механизаторов строительных машин.

12 Сметные затраты на эксплуатацию строительных машин.

13 Методы определения сметной стоимости работ, выполняемых механизированным и автоматизированным способом.

14 Сметная прибыль (плановые накопления). Порядок определения элементов прямых затрат.

15 Порядок определения накладных расходов. Порядок определения накладных расходов.

16 Система сметных норм и цен в строительстве.

17 Состав и виды сметной документации. Локальные сметы. Объектные сметы. Сводный сметный расчет.

18 Согласование и утверждение сметной документации. Подрядные торги в строительстве.

19 Инвестиционная деятельность в Республике Казахстан.

20 Общие положения определения эффективности инвестиций. Показатели эффективности инвестиций.

21 Классификация показателей экономической эффективности. Показатели народно-хозяйственной эффективности. Прямые инвестиции. Сопутствующие инвестиции. Сопряженные инвестиции.

22 Показатели бюджетной эффективности. Показатели коммерческой эффективности. Показатели экономической, финансовой, ресурсной, социальной и экологической эффективности.

23 Показатели общей экономической эффективности инвестиций. Интегральный эффект. Индекс рентабельности инвестиций. Норма рентабельности инвестиций. Срок окупаемости инвестиций.

24 Показатели сравнительной экономической эффективности инвестиций. Срок окупаемости дополнительных инвестиций. Коэффициент эффективности дополнительных инвестиционных вложений.

25 Фактор времени в строительстве и определение нормы дисконтирования. Потери от «замораживания» капитальных вложений. Учет разновременных затрат.

26 Коммерческая эффективность инвестиционного проекта. Расчеты коммерческой эффективности предприятий механизации и автоматизации строительно-монтажных работ в инвестиционно-строительной деятельности

27 Проектирование. Договор (контракт). Исходные документы и материалы, необходимые для проектирования работ, выполняемых механизированным и автоматизированным способом.

28 Проектная подготовка строительства. Проект. Рабочая документация. Рабочий проект, выполняемый механизированным и автоматизированным способом. Качество проектных решений.

29 Экономическая сущность основных фондов, состав и структура на предприятиях механизации и автоматизации строительства. Роль основных фондов в расширенном воспроизводстве.

30 Формы воспроизводства. Производственный и финансовый лизинг. Износ и амортизация основных фондов.

31 Методы оценки основных производственных фондов в налоговом учете, переоценка основных фондов.

32 Методы начисления амортизации: равномерный, ускоренный, производственный.

33 Амортизационная политика Республики Казахстан. Показатели использования основных производственных фондов.

34 Факторы и пути эффективного использования основного капитала предприятия.

35 Оборотные фонды предприятия, их состав и структура. Основные направления улучшения использования. Источники финансирования оборотного капитала.

36 Структура оборотных средств предприятия. Оборачиваемость оборотных средств, ее значение в улучшении экономических показателей работы предприятия.

37 Определение потребности в оборотных средствах предприятия. Укрепление договорной и платежной дисциплины как фактора ускорения оборачиваемости оборотных средств.

38 Формирование и использование оборотных средств предприятия. Влияние управления оборотным капиталом на конечные результаты работы предприятия.

39 Оценка платежеспособности предприятия.

40 Источники финансирования строительства. Расчеты в капитальном строительстве между заказчиком и субподрядчиком (предприятия механизации и автоматизации строительства).

41Общие функции менеджмента: маркетинг, планирование, организация, стимулирование, контроль, учет, анализ

42 Понятие управляющей и управляемой систем в организации. Характеристика организации как системы.

43 Классификация принципов менеджмента.

44 Делегирование, ответственность и полномочия в строительной организации.

45Функции контроля в механизме менеджмента строительной организации.

46 Методы менеджмента.

47 Экономические методы в менеджменте.

48 Организационные методы в строительстве.

49 Социально – психологические методы менеджмента.

50Стили менеджмента. Черты стилей менеджмента.

51 Менеджер: черты, роль, результативность. Культура. Факторы результативности работы менеджера. Административная культура управления.

52 Построение организационной структуры. Факторы, виляющие на выбор организационный структуры управления. Определение состава звеньев системы управления.

53 Типы организационных структур менеджмента. Линейная организационная структура. Функциональная организационная структура. Линейно - функциональная организационная структура. Программно-целевая матричная организационная структура.

54 Организационная структура управления малым строительным предприятием, средней по объему строительной организацией.

55 Типы рыночных организационных структур в современной системе менеджмента.

56 Критерии эффективности организационной структуры управления.

57 Управленческое решение, понятие. Роль управленческих решений в процессе управления строительно–монтажными работами. Классификация управленческих решений.

58 Требования к управленческим решениям. Организация принятия и реализации управленческих решений.

59 Системные методы принятия решений. Системный подход. Моделирование систем. Системный анализ.. Экспертные методы принятия решений.

60 Понятия эффекта и эффективности. Социальная (внешняя) эффективность. Экономическая (внутренняя) эффективность. Основные принципы оценки эффективности. Расчет показателя эффективности менеджмента.

Задание 2

Решить задачи

Задача 1

Цель: рассчитать локальную смету на общестроительные работы.

Исходные данные

Исходными данными служат результаты курсовой работы по дисциплине «Организация строительного производства».

Указания к разработке сметы на общестроительные работы

Основанием для определения сметной стоимости строительства служат:

- проект и рабочая документация;

- спецификация и ведомости на оборудование;

- основные решения по организации и очередности выполнения строительно-монтажных работ;

- данные курсовой работы по дисциплине «Организация, планирование и управление строительства»;

- действующая сметно-нормативная база, введения в действие с первого января 2001 года – СНИР «Сметные нормы и расценки»

При составлении смет могут применяться различные методы: ресурсный, ресурсно-индексный, базисно-индексный, базисно-компенсационный, а также на основе банка данных о стоимости ранее построенных или запроектированных объектов аналогов.

Выбор метода составления смет осуществляется в каждом конкретном случае в зависимости от условий контракта и общей экономической ситуации.

Ресурсный метод – это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов, необходимых для реализации проектного решения. Ресурсный метод определения стоимости строительства представляет собой способ составления смет, при котором по видам работ показываются в натуральных измерителях расходы материалов, изделий и конструкции, затраты времени эксплуатации машин и затраты труда рабочих, а цены и тарифы на указанные ресурсы принимаются текущие (на момент составления смет). Этот метод позволяет определить сметную стоимость строительства зданий на любой момент времени, в том числе учитывать дополнительные затраты на ресурсы в ходе осуществления строительства.

Необходимые для производства работ ресурсы устанавливаются исходя из проектных материалов и других источников.

Ресурсно-индексный метод – это сочетание ресурсного метода с системой индексов цен на ресурсы, используемые в строительстве.

Базисно-индексный метод – это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной в базисном уровне или в текущем уровне предшествующего периода.

Приведение к уровню текущих (прогнозных) цен выполняется путем перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли (подотрасли) или виду работ с последующим суммированием итогов сметного документа по соответствующим графам.

Базисно-компенсационный метод – это суммирование стоимости, исчисленной в базисном уровне сметных цен, и определяемых расчетами дополнительных затрат, связанных с ростом цен и тарифов на потребляемые в строительстве ресурсы (материальные, технические, энергетические, трудовые, оборудование, инвентарь и прочие), с уточнением этих расчетов в процессе строительства в зависимости от реальных изменений цен и тарифов. При этом методе стоимость определяется в два этапа:

- на первом этапе определяют базисную стоимость (по сметным нормативам 2001года). Одновременно делают ориентировочный прогноз удорожания базисной стоимости в связи с ожидаемой инфляцией и ростом цен и тарифов на ресурсы, используемые при строительстве;

- на втором этапе, при оплате работ, проводят расчет дополнительных затрат.

Итоговая стоимость при этом методе складывается из ее базисного уровня на начало строительства и всех фактических дополнительных затрат.

Расчет локальной сметы необходимо выполнить по форме таблицы 1.

Таблица 1 Локальная смета на общестроительные работы

№ п/п | Шифр и номер пози ции норматива | Наиме-нова-ние ра-бот и затрат едини-ца изме-рения | Количество | Стоимость единиц, тенге | Общая стоимость, тенге | Наклад-ные расходы | Затраты труда чел. рабочих строителей машинистов | |||

Всего | ЭММ | Всего | ЭММ | |||||||

ОЗП рабо-чих строи-телей | ЗП ма-шини-стов | ОЗП рабо-чих строи-телей | ЗП ма-шини-стов | % | на единицу | всего | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Графа 2 в таблице заполняется на основе соответствующего виду работ сборника сметных норм и расценок. Графа 4 объем работ согласно заданию. Графа 5 представляет расценку за единицу объема соответствующего вида работ. Графа 5 (знаменатель), графа 6 (числитель и знаменатель) расшифровывают расценку.

Расценка включает затраты на основную заработную плату рабочих – строителей, затраты на эксплуатацию машин и механизмов, в том числе заработную плату машинистов. Материальные затраты в таблице фиксируются отдельно в графике 3.

Накладные расходы рассчитываются в процентах от суммы заработной платы рабочих строителей и машинистов (знаменатель графы 7 и графы 8). Нормативы наклонных расходов по земляным работам принимаются в размере 97%. Другие работы = 133%.

Общая стоимость (графы 7 и 8) рассчитывается на основе объемов работ (графа 4) и расценка за единицу (графа 5 и 6)

Затраты труда (чел-4) рабочих строителей и машинистов на единицу (графа 10) определяются на основе соответствующих виду работ сборников сметных норм и расценок.

Графа 11 (общие затраты труда чел) рассчитывается на основе объемов работ (графа 4) и затрат труда на единицу продукции (графа 10).

Расценка (стоимость единицы) определяет прямые затраты. В базовых ценах 2001 года.

Прямые затраты в сумме с накладными расходами дают сметную себестоимость.

Ненормируемые и непредвиденные затраты составляют 6 % от сметной себестоимость.

Сметная себестоимость с ненормируемыми и непредвиденными затратами представляет сметную стоимость в базовых ценах 2001 года.

Долее сметная стоимость переводится в цены текущего года умножением на индекс инфляции, который рассчитывается отношением месячного расчетного показателя текущего года к месячному расчетному показагода.

Сумма налогов, сборов, обязательных платежей составляет 2% (к=0,02) от сметной стоимости в ценах текущего периода.

Налог на добавленную стоимость рассчитывается в размере 15% (к=0,15) от суммы сметной стоимости в текущих ценах и налогов.

Итог по смете – это сметная стоимость в текущих ценах плюс налоги, сборы, обязательные платежи и налог на добавленную стоимость.

Данные по затратам труда служат основанием для расчета, средней месячной заработной платы строителей.

По показателю сметной стоимости определяется стоимость одного м2.

Задача 2

Цель: определить экономический эффект от досрочного ввода комплекса для инвестора и подрядчика.

Исходные данные

Подрядная организация осуществила ввод строящегося комплекса 1 сентября при договорном сроке ввода 1 декабря. Договорная цена комплекса (200 + 5n) млн. тенге. Ожидаемая эффективность введенного производства – 0,2 тенге/тенге в год.

В соответствии с подрядным договором строители получают дополнительную оплату в размере 0,5 % освоенных инвестиций за каждый месяц ускоренного ввода.

Указания к решению задачи

Дополнительная прибыль, полученная инвестором за дополнительное время функционирования капитальных вложений определяется по формуле

Пи = Ен∙К(Тн – Тф), (1)

где Пи – дополнительная прибыль инвестора;

Ен – ожидаемая эффективность вводимого производства;

Тн – нормативный срок строительства;

Тф – фактический срок строительства;

К – капитальные вложения в строительство.

Сумма, которую инвестор обязан передать строительной организации (подрядчику) в связи с досрочным вводом комплекса рассчитывается по формуле

Пп = Т∙К∙Кп, (2)

где Т – количество месяцев досрочного ввода объекта;

К – капитальные вложения в строительство комплекса;

Кп – коэффициент, учитывающий премиальные выплаты подрядчику при досрочном вводе комплекса.

Задача 3

Цель занятия

Определить структуру основных производственных фондов домостроительного комбината; степень ее прогрессивности; рассчитать показатели эффективности использования основных фондов.

Задание :

- рассчитать стоимость основных производственных фондов на начало года;

- определить структуру основных производственных фондов на начало года и степень ее прогрессивности;

- рассчитать стоимость основных производственных фондов на конец года;

- определить структуру основных производственных фондов на конец года и степень ее прогрессивности;

- рассчитать показатели эффективности использования основных фондов (фондоотдачу, фондоемкость, фондовооруженность, коэффициент интенсивного, экстенсивного и интегрального использования оборудования, рентабельности основных производственных фондов).

Исходные данные

Состав основных производственных фондов предприятия по группам, их стоимость на начало года, и изменения в течение года представлены в таблице 2.

Таблица 2 – Состав основных фондов домостроительного комбината (млн. тенге)

Группы основных фондов | Стоимость на начало года (млн. тенге) | Структура на начало года, % | Изменения в году: увеличение (+), уменьшение (-) | Структура на конец года, % |

1 | 2 | 3 | 4 | 5 |

1 Здания | (341+20·n) | |||

2 Сооружение | (64+n) | |||

3 Передаточные устройства | (36+n) | |||

4 Рабочие машины и оборудование | (370+20·n) | +23с01.03 | ||

5 Силовые машины и оборудования | (8+n) | |||

Продолжение таблицы 2 | ||||

6 Измерительные приборы и лабораторное оборудование | (16+n) | +5с01.05 | ||

7 Вычислительная техника 8 Транспортные средства 9 Прочие | (1+0,5n) (10+0,5n) | -0,5с02.03 | ||

Всего | 100 | 100 |

Объем товарной продукции за год составил (750+n) млн. тенге. Численность персонала предприятия (800+5n) человек, в том числе рабочих – 80%.

Мощность комбината – (150+n) тыс. м2 полезной площади. Цена одного м2 – 8000 тенге. Время фактической работы оборудования за год 4760 часов. Время работы оборудования нормативное – 5760 часов.

Указание к решению задачи

Структура основных производственных фондов представляет удельный вес отдельных элементов основных фондов в их общей стоимости. Структура считается прогрессивной если имеет место тенденция к увеличению доли активной части основных фондов (рабочие машины и оборудование, измерительные приборы и лабораторное оборудование, транспортные средства; инструмент).

Показатель фондоотдачи рассчитывается по формуле

, (3)

, (3)

где Фо – фондоотдача;

![]() - среднегодовая стоимость основных фондов;

- среднегодовая стоимость основных фондов;

В – годовой выпуск товарной продукции.

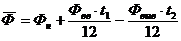

Среднегодовая стоимость основных производственных фондов рассчитывается по формуле

, (4)

, (4)

где Фвв, Фвыв. – стоимость вводимых и выводимых основных фондов до конца текущего года;

t1 – число месяцев работы введенных основных фондов до конца текущего года;

t2 – число месяцев бездействия выбывших основных фондов до конца текущего года.

Фондоемкость есть показатель обратный фондоотдаче, характеризует количество фондов приходящихся на единицу товарной продукции.

Фондовооруженность характеризует количество основных производственных фондов (активная часть), приходящихся на одного рабочего.

Коэффициент интенсивного использования оборудования характеризует использование его по производительности (отношение фактической производительности к планируемой (проектной)).

Коэффициент экстенсивного использования оборудования характеризует использование его по времени (отношение фактического времени работы оборудования к нормативному).

Показатель интегрального использования оборудования характеризует одновременно использование оборудования по времени и производительности, рассчитывается по формуле

Кинт = Ки х Кэк, (5)

где Ки – коэффициент интенсивного использования оборудования;

Кэк – коэффициент экстенсивного использования оборудования.

Задача 4

Цель занятия

1 Оценить финансовое состояние домостроительного комбината;

2 Получить навыки расчета производственных складских запасов

Задачи

- рассчитать стоимость оборотных средств предприятия, выделить стоимость оборотных фондов и фондов обращения;

- рассчитать структуру оборотных средств, выделив в ней удельный вес оборотных фондов обращения, нормируемых оборотных средств.

- определить ежедневный расход цемента, щебеня, добавок;

- рассчитать финансовые средства для создания постоянных минимальных запасов товарно-материальных ценностей на складе комбината.

Исходные данные

Производственные запасы товарно-материальных ценностей на складе комбината – (205000) тенге. Незаконченная производством продукция (10000+50n) тенге. Предполагаемые расходы будущих периодов (затраты на освоение новой продукции) – (500000+100n) тенге. Стоимость готовой продукции на складе комбината (70000+50n) тенге. Дебиторская задолженность – (75+n) тыс. тенге. Деньги на расчетном счете предприятия (5+0,5) млн. тенге. Нахождение цемента в пути 3 дня, щебеня 2 дня, добавок – 4 дня. Приемка, разгрузка, складирование в среднем 1 день. Подготовка цемента к производству (технологический запас) – 1 день. Текущий складской запас цемента – 30 дней, щебеня – 21 день, добавок – 60 дней. Фактический расход цемента в последнем квартале составил (+1000n) тенге, щебеня – (300000+500т) тенге, добавок (30000+50т) т.

Указания к решению задачи

Структура оборотных средств представляет удельный вес отдельных составляющих в общей сумме оборотных средств.

Оборотные фонды – это часть средств производства, которые участвуют в одном производственном цикле, полностью в нем потребляются и полностью переносят свою стоимость на готовую продукцию.

К оборотным фондам относятся: производственные запасы, незавершенное производство, расходы будущих периодов.

Фонды обращения – это совокупность всех средств, функционирующих в процессе обращения (готовая продукция, дебиторская задолженность, денежные средства на расчетном счете предприятия).

К нормируемым оборотным средствам относятся: производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция.

Нормирование оборотных средств – это процесс разработки экономически обоснованных нормативов, т. е. определение сумм оборотных средств, необходимых для образования постоянных минимальных, достаточных запасов материальных ценностей.

Норматив оборотных средств в производственные запасы материальных ценностей на складе рассчитывается по формуле

, (6)

, (6)

где О – расход определенного элемента на производственную программу;

F – период потребления материала;

![]() - однодневный расход материала;

- однодневный расход материала;

Nз – норма запаса элемента в днях.

Норма запаса в днях по элементу слагается из:

- времени пребывания оплаченных предприятием материальных ценностей в пути;

- времени необходимого для выгрузки, доставки материала, приемки и складирования;

- времени для подготовки материалов к производству (технологический запас);

- времени пребывания материала в составе текущего и страхового запаса.

Пример

Определить норматив оборотных средств в материалы на основании данных таблицы 3.

Таблица 3 – Расчет норматива оборотных средств

Наиме-нование матери-ала | Периоды времени в днях | |||||

Нахож-дение матери-ала в пути | Приемка разгруз-ка, склади-рование | Подго-товка к произ-водству | Теку-щий запас | Стра-ховой запас | Итого норма запаса оборот-ных средств в днях | |

А | 3,2 | 1 | 3 | 20 | 10 | 37,2 |

В | 1 | 1 | - | 7 | - | 9 |

С | 4 | 2 | 2 | 30 | 15 | 53 |

Плановый норматив в соответствующем квартале составил по материалу А – 1000 тыс. тенге, В – 2000 тыс. тенге, С – 600 тыс. тенге.

Однодневный расход материала А составит 11,11 (1000:90) тыс. тенге, по материалу В – 22,22 (2000:90) тыс. тенге, по материалу С – 6,66 (600:90) тыс. тенге. Норматив оборотных средств по материалам составит

![]() = 11,11·37,2 = 413,292 тыс. тенге

= 11,11·37,2 = 413,292 тыс. тенге

![]() = 22,22∙9 = 199,98 тыс. тенге

= 22,22∙9 = 199,98 тыс. тенге

![]() = 6,66·53 = 352,98 тыс. тенге

= 6,66·53 = 352,98 тыс. тенге

Общий норматив оборотных средств составит

Нобщ = ![]() +

+![]() +

+![]() , (7)

, (7)

Нобщ = 413,292+199,98+352,98 = 966,252 тыс. тенге

Для обеспечения ритмичной работы предприятию необходимы финансовые средства в сумме 966,252 тыс. тенге для создания постоянных складских запасов.

Задача 5

Цель занятия: рассчитать численность и фонд заработной платы персонала предприятия.

Исходные данные:

- нормативная трудоемкость производственного процесса (484000+500∙n) чел. часов.

Структура производственных рабочих в разрезе основных пределов производства составляет: бетоносмесительный цех – 40%, формовочное отделение – 50%, арматурный цех – 10%. Квалификационная структура рабочих отражена в таблице.

Таблица 4 - Квалификационная структура основных производственных рабочих

Цех профессия | Структура, % | Разряд |

1 | 2 | 3 |

1 Бетоносмесительный цех: - моторист транспортных галерей и бункеров подогрева; - оператор надбункерного отделения; - дозировщики; - моторист бетоносмесителя; - операторы выдачи бетонной смеси; | 100 37 15 15 15 18 | 3 4 3 3 4 |

2 Формовочный цех: - машинист формовочных машин; - бетонщики; - машинист установки по электронагреву стержней; - помощник машиниста по электронагреву стержней; - электрорезчики; - машинист подъемника; - крановщики; - такелажники; | 100 1 80 1 1 5 1 10 1 | 5 5 4 3 3 4 5 4 |

3 Арматурный цех: - арматурщик – заготовитель (резка); - арматурщик – заготовитель (гнутье); - электросварщик на аппаратах; - электросварщик дуговой сварки; - арматурщик по изготовлению петель; - крановщики. | 18 18 18 18 18 10 | 4 4 5 5 3 4 |

Производственная организационная структура предусматривает следующий линейный персонал (таблица 5).

Таблица 5 – Персонал основных производственных пределов производства

Наименование цехов и должностей | Число единиц |

1 | 2 |

Формовочное отделение - начальник цеха; - технолог; - механик; - энергетик; - мастер смены; - зав. складом, мастер по отгрузке | 1 1 1 1 3 1 |

Арматурный цех - начальник цеха; - механик; - энергетик; Продолжение таблицы 5 | 1 1 1 |

– мастер смены | 2 |

Бетоносмесительное отделение - начальник цеха; - механик цеха; - энергетик; - мастер смены; - технолог | 1 1 1 3 1 |

Итого |

Указания к решению задачи

Численность основных производственных рабочих определяется по формуле

Ч = ![]() , (8)

, (8)

где Т – нормативная трудоемкость производственного процесса;

F – годовой баланс рабочего времени одного среднесписочного рабочего;

к – коэффициент, учитывающий перевыполнение норм в размере от 1,1 – 1,15.

Баланс рабочего времени оформляется в таблице 6.

Таблица 6 – Годовой баланс рабочего времени одного среднесписочного рабочего

Показатель | Время |

1 | 2 |

1 Календарный фонд времени (дни) количество нерабочих дней всего: в том числе: - праздничные; - выходные | 365,366 |

2 Номинальный фонд времени | |

3 Неявки на работу в том числе: - очередные и дополнительные отпуска - учебные отпуска - прочие | 30,2 20,8 1,1 6,3 2 |

4 Число рабочих дней в году, явочное время (n2 – n3) | |

5 Средняя продолжительность рабочего дня | |

6 Эффективный годовой фонд рабочего времени одного среднесписочного рабочего (n4 ∙ n5) | 8,2 |

Фонд заработной платы рабочих рекомендуется выполнить в таблице 7.

Таблица 7 – Фонд заработной платы основных производственных рабочих

Цех, наименование профессий | разряд | кол-во | тариф коэф-фици-ент | часо-вая тариф-ная ставка | годо-вая зар. плата по тарифу | дополнительная зар. плата | преми-альные выпла-ты | годовая зара-ботная плата всего |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9=6+7+8 |

Бетоносмесительный цех Моторист транспортных галерей и бункеров подогрева | 3 | 1,15 | ||||||

Оператор надбункерного отделения | 4 | 1,24 | ||||||

Дозировщики | 3 | 1,15 | ||||||

Моторист бетоносмеситьель-ного отделения | 3 | 1,15 | ||||||

Оператор выдачи бетонной смеси | 4 | 1,24 | ||||||

Итого | ||||||||

Формовочный цех Машинист формовочных машин | 5 | 1,43 | ||||||

Бетонщики | 5 | 1,43 | ||||||

Машинист установки по электронагреву стержней | 4 | 1,24 | ||||||

Помощник машиниста по электронагреву стрежней | 3 | 1,15 | ||||||

Электрорезчики | 3 | 1,15 | ||||||

Машинист подъемника | 4 | 1,24 | ||||||

Крановщики | 5 | 1,43 | ||||||

Такелажники | 4 | 1,24 | ||||||

Итого | ||||||||

Продолжение таблицы 7 | ||||||||

Арматурный цех Арматурщик-заготовитель (рука) | 4 | 1,24 | ||||||

Арматурщик-заготовитель (гнутье) | 4 | 1,24 | ||||||

Электросварщик на аппаратах | 5 | 1,43 | ||||||

Электросварщик дуговой сварки | 5 | 1,43 | ||||||

Арматурщик по изготовлению петель | 3 | 1,15 | ||||||

Крановщики | 4 | 1,24 | ||||||

Итого | ||||||||

Всего |

Заработная плата по тарифу рассчитывается по формуле

ЗТ = Σ , (9)

, (9)

где ЧТС – часовая тарифная ставка рабочего соответствующего разряда;

F – годовой баланс рабочего времени одного среднесписочного рабочего;

Чi – численность рабочих соответствующего разряда.

Часовая тарифная ставка (ЧТС) определяется по формуле

ЧТС = ![]() ∙К, (10)

∙К, (10)

где ЗП![]() - минимальная месячная заработная плата, устанавливаемая государством;

- минимальная месячная заработная плата, устанавливаемая государством;

Fмес – месячный фонд рабочего времени (годовой баланс рабочего времени: 12);

К – коэффициент, увеличивающий минимальную часовую ставку, учитывающий современный уровень оплаты труда (1,2 – 2,2).

Дополнительную заработную плату принять в размере 10 – 15% от заработной платы по тарифу.

Премиальные выплаты предусмотреть в размере (40 – 60%) от суммы заработка рабочего по тарифу.

Фонд заработной платы аппарата управления цехами представить в таблице 10.

Таблица 10 – Расчет заработной платы аппарата управления производственными цехами (тенге)

Цех, наименование должности | Кол-во единиц | разряд | оклад | Годовая зара-ботная плата | Допол-нитель-ная зара-ботная плата | Преми-альные выплаты | Годовая зара-ботная плата |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Формовочное отделение - начальник цеха; - технолог; - механик; - энергетик; - мастер смены; - зав. складом, мастер по отгрузке | 1 1 1 1 3 1 | 15 14 14 14 13 12 | |||||

Арматурный цех - начальник цеха; - механик; - энергетик; - мастер смены | 1 1 1 2 | 15 14 14 | |||||

Бетоносмесительное отделение - начальник цеха; - механик; - энергетик; - мастер смены; - технолог | 1 1 1 3 1 | 15 14 14 14 14 |

Оклад управленческому персоналу рассчитывается исходя из минимальной месячной заработной платы и тарифного коэффициента соответствующего разряда Единой тарифной сетки

ЗПуп = ЗП![]() ∙ Тк ∙ К, (11)

∙ Тк ∙ К, (11)

где ЗП![]() - минимальная месячная заработная плата;

- минимальная месячная заработная плата;

Тк – тарифный коэффициент соответствующего разряда;

К – коэффициент, учитывающий увеличение заработной платы, приближающий оплату труда к современным условиям.

Тарифный коэффициент 14 разряда принять в размере - 2,0, 15 разряда – 2,2.

Литература

1. Конституция Республики Казахстан. - Алматы, 1995.

2. Гражданский кодекс Республики Казахстан. - Алматы, 1994.

3. Закон Республики Казахстан «О недобросовестной конкуренции» / Вести Парламента Республики Казахстан. – Алматы, 1998.

4. Закон Республики Казахстан «О внесении изменений и дополнений в закон РК «О защите и поддержке частного предпринимательства»/ Информбюллетень Министерства финансов РК. – Алматы 1997.

5. Закон Республики Казахстан «Об иностранных инвестициях» / Экономика и предпринимательство в РК, 1997. - № 18

6. Указ Президента Республики Казахстан, имеющий силу Закона «О государственном предприятии» - Алматы: Вечерний Алматы, 19июня

7. Закон Республики Казахстан «О внесении изменений в Указ Президента Республики Казахстан, имеющий силу закона «О налогах и других обязательных платежах в бюджет» – Алматы: Казахстанская правда, 1998

8. Указ Президента Республики Казахстан, имеющий силу Закона «О Национальном Банке Республики Казахстан. – Алматы, 1998.

9. Указ Президента Республики Казахстан «О либерализации внешнеэкономической деятельности» - Алматы // Казахстанская правда, 19января

10. Указ Президента Республики Казахстан, имеющий силу Закона «О приватизации» – Алматы: Казахстанская правда, 19января

11. Закон Республики Казахстан «О бюджетной системе» /Экономика и предпринимательство в Республике Казахстан. – Алматы, 1997

12. Указ Президента Республики Казахстан «О защите прав граждан и юридических лиц на свободу предпринимательской деятельности». – Алматы: Казахстанская правда, 1998, 28 апреля

13. Государственная программа «Основные направления государственной промышленной политики на 1999 – 2002 годы». – Алматы, 1999

14. Классификатор форм собственности Республики Казахстан. - Алматы, 1994

15. Грузинов предприятия. – М., 1998

16. , Государственное регулирование экономики в условиях Казахстана: учебное пособие. – Алматы, 1998

17. , Дугалова -экономические проблемы адаптации промышленности Казахстана к рынку. – Алматы, 1998

18. Мамыров и рынок. – Алматы, 1999

19. и др. Предпринимательство в Республике Казахстан. – Алматы: Экономика, 1999

20. , Дюкова промышленного предприятия в условиях рынка. – Алматы, 1994

21. Волков предприятия. – М., 1997

22. Горфинкель предприятия. – М., 1999

23. Руденко предприятия. – М., 1998

24. Степанов строительства. – М., 1997

25. Пунин , менеджмент и ценообразование на предприятиях в условиях рыночной экономики. – М // Международные отношения, 1993

26. и др. Инвестиционная деятельность предприятия. – Алматы // Экономика, 1998

27. Сейтказиева активность предприятий РК. – Алматы: Экономика, 1999

28. Управление производством (пер. с англ.) – М., 1998

29. Формби Дж. Экономика фирмы: Теория и практика. – М., 1998

30. Уткин фирмой.- М.: Аналис, 1996

Содержание

Введение | 3 |

Общие положения | 4 |

Задание 1 | 4 |

Тематика теоретической части контрольной работы | 4 |

Задание 2 | 7 |

Литература | 21 |