международный опыт осуществления учета и составления финансовой отчетности в секторе государственного управления

В соответствии с Контрактом TDP/QCBS/11 от 01.01.2001 заключенным между Федеральным казначейством и IBM Восточная Европа/Азия, в рамках обучения функциональных специалистов методической базе по направлению «Международные принципы учета в секторе государственного управления» в рамках реализации проекта «Модернизация казначейской системы Российской Федерации», IBM Восточная Европа/Азия выполнил работы по организации и проведению стажировки сотрудников Федерального казначейства по теме «Изучение международного опыта осуществления учета и составления финансовой отчетности в секторе государственного управления». В рамках данной стажировки было организовано посещение функциональными специалистами Федерального казначейства ряда зарубежных организаций сектора государственного управления, на примере которых были изучены практические аспекты бухгалтерского учета и составления финансовой отчетности в секторе государственного управления Швейцарии, Франции, Организации экономического сотрудничества и развития.

Бухгалтерский учет и отчетность в секторе государственного управления Швейцарии

Государственное устройство Швейцарии

Швейцария как федеративная парламентская республика была образована в 1848 году. Площадь Швейцарии насчитываеткв. км. Площадь полезных земель, т. е. без озер, рек и естественной растительности равнакв. км. Протяженность страны с севера на юг составляет 220 км, с запада на восток - 350 км. Общее население страны насчитывает 7,7 миллиона человек.

После принятия Конституции 1848 г. Швейцария утвердилась как федеративная республика с централизованным государственным аппаратом, ограничившим власть автономных кантонов. Такие сферы, как внешняя политика, постепенно переходила в компетенцию центрального правительства. С тех пор, как была принята Конституция, кантоны не имели больше право выйти из состава конфедерации. Конституция была призвана балансировать справедливым образом интересы государства как единого целого с интересами автономных кантонов.

Хотя Швейцария является федеративным государством (т. е. союзом суверенных кантонов с едиными федеральными органами власти), она все еще называется Конфедерацией. Как известно, слово «конфедерация» обозначает союз независимых государств, обладающих собственными структурами власти, которые объединяются для координации действий по некоторым внутри - и внешнеполитическим вопросам. Причина путаницы заключается в том, что исторически сложившееся официальное название страны по латыни - Confoederatio Helvetica (отсюда и международное буквенное обозначение страны - CH), переводится как Швейцарская Конфедерация.

В составе Швейцарской Конфедерации 26 кантонов, из которых несколько немецкоязычных, несколько франкоязычных и один италоязычный. Некоторые кантоны двуязычные – там говорят на французском и немецком языках, а в кантоне Граубюнден употребляются сразу 3 языка (немецкий, ретороманский и итальянский).

Некоторые кантоны практически состоят из одного города (кантон Женева), а есть и другие, бóльшую часть которых занимают горы и долины (кантон Ури). Кантоны отличаются друг от друга не только размерами, но и плотностью населения. В маленьком полукантоне Город Базель с площадью 37 кв. км проживает почти столько же человек (тыс.), сколько в кантоне Граубюнден с общей площадью 7105 кв. км. В целом жителей рассредоточены по 150 долинам. Кантон Цюрих насчитывает свыше 1 млн. человек, и напротив, все вместе взятые жители полукантона Аппенцель Иннерроден едва ли заполнят футбольный стадион тыс.).

Одни кантоны стояли у истоков образования государства, другие присоединились позже, или отделились от ранее существующих кантонов. Самым молодым является кантон Юра, отделившейся в 1979 г. от кантона Берн после того, как осенью 1978 г. народ Швейцарии подавляющим большинством проголосовал за его создание.

Три швейцарских кантона разделены на полукантоны:

- Унтервальден: полукантоны Обвальден и Нидвальден;

- Базель: полукантоны Город Базель и Земля Базель;

-Аппенцель: полукантоны Аппенцель Ауссерроден и Аппенцель Иннерроден.

Все кантоны и полукантоны в составе Федерации имеют свои конституции, свой суд и свои законы, которые, как правило, не противоречат федеральному праву; законодательная и исполнительная власть принадлежит большим советам (парламентам) и кантональным советам (правительствам). Кантоны обладают политической самостоятельностью и полной свободой принятия административно-хозяйственных и управленческих решений. Так, например, каждый кантон имеет свое школьное законодательство и управление. Установление размера налогов находится также в прерогативе кантона.

В двух небольших в территориальном отношении кантонах - Аппенцель-Иннерроден и Гларус, ежегодно проходят общие собрания жителей ландсгемайнде), где они обсуждают повестку и голосуют за принятие решений. Во всех остальных кантонах решения принимаются кантональными советами, избираемыми гражданами кантона на определенный срок.

Правительство Швейцарии, или Федеральный совет, является исполнительной властью. Оно состоит из семи членов, которые по очереди назначаются на пост президента сроком на один год. Президент Швейцарии является всего лишь председателем Федерального совета как коллегиального органа, и одновременно с этим постом продолжает руководить находящимся в его ведении министерством (в Швейцарии они называются "департаментами").

Административный аппарат правительства (Федеральная канцелярия) дает возможность Федеральному совету осуществлять через соответствующий аппарат выполнение задач и претворение в жизнь своей политики. Генерального секретаря аппарата правительства (федерального канцлера) зачастую называют "восьмым советником", т. к. он принимает непосредственное участие в еженедельных заседаниях Федерального совета, но не имеет права голоса.

Финансовые показатели деятельности сектора государственного управления Швейцарии приведены в таблице 3.

Рис. 1 Структура государственного управления Швейцарии.

Рис. 2 Структура органов исполнительной власти федерального уровня.

Таблица 3.

Основные показатели государственного бюджета Швейцарии.

|

Наименование показателя |

Млн. швейцарских франков |

|

Совокупные расходы |

54 200,0 |

|

Совокупные капиталовложения |

6 500,0 |

|

Совокупный объем долга |

121 800,0 |

Развитие бухгалтерского учета и отчетности в секторе государственного управления Швейцарии и его нормативное регулирование

Сектор государственного управления Швейцарии включает в себя: федеральное правительство, правительство кантонов, местные органы власти, негосударственные фонды социального обеспечения.

До 70-х годов ХХ века, в секторе государственного управления Швейцарии была принята «традиционная» модель бухгалтерского учета – учет на кассовой основе - учет осуществлялся (и отчетность составлялась) только в части поступлений и выбытий денежных средств при этом как на федеральном уровне, так и на уровне кантонов и муниципалитетов отсутствовали единые принципы и правила.

В 1950 году Швейцарская конфедерация, кантоны и муниципалитеты предприняли попытку гармонизации бухгалтерского учета, но в силу объективных и субъективных причин соглашение по указанному вопросу достигнуто не было.

На федеральном уровне было принято решение сохранить систему бухгалтерского учета на основе "двойной записи", которая использовалась ею изначально.

Кантонами была выбрана не унифицированная система с двойной записью и налоговым/кассовым учетом.

В муниципалитетах система бухгалтерского учета продолжала базироваться на принципах бухгалтерского учета частного сектора с формированием отчета о прибылях и убытках.

Согласительные процедуры по вопросу ведения бухгалтерского учета и формирования отчетности между представителями федерального правительства, кантонов и муниципалитетов позволили в 1968 году на национальном уровне принять решение о гармонизации бюджетов кантонов и муниципалитетов и инициировать проведение соответствующей реформы.

Указанная реформа, начатая в 70-х годах, поставила своей целью внедрение системы бухгалтерского учета в секторе государственного управления на основе метода начислений.

Результатом проведенной на государственном уровне работы явился проект Рекомендаций по ведению бухгалтерского учета и формирования отчетности представленный на Конференции министров финансов кантонов в 1977 году.

Общественное обсуждение данного проекта в течении 4-х лет позволило опубликовать указанные Рекомендации в 1981 году.

Согласно Рекомендациям, в секторе государственного управления была принята система бухгалтерского учета методом начислений с одновременным принятием бюджетирования также методом начислений. Эта модель получила название "Гармонизированная модель бухгалтерского учета" (Harmonized Accounting Model, HAM) (несмотря на то, что ею были охвачены и вопросы бюджетирования).

Внедрение НАМ на уровне кантонов и впоследствии на уровне местных органов власти происходило преимущественно в 1980-х годах (последний пример относится к 1999 году).

В тоже время указанные Рекомендации оставляли за кантонами значительную степень свободы как с точки зрения сроков внедрения, так и с точки зрения некоторых концептуальных методологических решений (оценка активов, обязательств и т. п.).

Местные органы власти были обязаны в соответствии с Законами соответствующих кантонов следовать системе, определенной каждым кантоном для местных органов власти.

Необходимо отметить некоторые особенности системы HAM.

Принятая система не была ориентирована на получение достоверного и объективного представления финансового положения сектора государственного управления, а была ориентирована прежде всего на надлежащую классификацию операционных и инвестиционных расходов осуществляемых единицами сектора государственного управления.

Система НАМ не содержала требований в отношении раскрытия информации о финансовой деятельности.

Отчетность формируемая по системе НАМ не предусматривала операций по консолидации взаимосвязанным расчетам между единицами сектора государственного управления.

При этом необходимо обратить внимание, что федеральный уровень Швейцарии специально исключался из проводимых на субнациональном уровне реформ. Для него сохранялся порядок ведения бухгалтерского учета и бюджетирование на основе кассового метода.

Действующая на федеральном уровне система бухгалтерского учета и отчетности на кассовой основе имела ряд недостатков и прежде всего это отсутствие информации о состоянии активов и обязательств сектора государственного управления, результатах и эффективности использования общественных финансов.

Анализ результатов и обобщение опыта внедрения бухгалтерского учета и бюджетирования по методу начислений на субнациональном уровне в соответствии с системой НАМ позволил осознанно приступить к выработке концепции внедрения бухгалтерского учета и бюджетирования по методу начисления на федеральном уровне Швейцарии.

Важной предпосылкой формирования новой концепции бухгалтерского учета явилась высокая степень разнородности информационной среды – по состоянию на 2002 год в федеральном правительстве существовало 17 различных конфигураций информационной системы SAP – следовало унифицировать информационную среду управления финансами, что могло быть обеспечено только при наличии единой методологии.

Для разработки и внедрения указанной концепции на федеральном уровне была создана рабочая группа, в состав которой вошли привлеченные эксперты и аналитики в области бюджетирования, бухгалтерского учета и отчетности, информационных технологий, а также представители органов государственного управления Швейцарии.

Работы над выработкой новой концепции бухгалтерского учета и отчетности на федеральном уровне Швейцарии (Новая модель бухгалтерского учета (New Accounting Model, NAM)) были начаты в 2002 году.

В ходе анализа подходов к стандартизации бухгалтерского учета и отчетности в секторе государственного управления Швейцарии в качестве методологической базы были выбраны Международные стандарты финансовой отчетности в общественном секторе (МСФООС, англ. IPSAS).

В ходе рассмотрения модели внедрения IPSAS рабочей группой был выбран подход непосредственного принятия стандартов IPSAS, что предполагало признание на законодательном уровне стандартов IPSAS в качестве национальных стандартов отчетности в секторе государственного управления. В тоже время рассматривалась и модель опосредованного принятия стандартов – национальные стандарты концептуально в той или иной мере базируются на принципах IPSAS.

Рис. 3 Непосредственное или опосредованное принятие стандартов IPSAS.

В 2004 году было принято решение о внедрение полного набора стандартов IPSAS, что нашло отражение в Федеральном законе о финансовом управлении 2005 года. Важно отметить, что указанным законом также определено, что бюджетирование осуществляется по методу начислений.

Разработанная модель NAM была внедрена в практику федерального правительства Швейцарии начиная с 2007 года и охватывает вопросы формирования и исполнения бюджета, бухгалтерский учет и отчетность.

Необходимо отметить, что в силу особенностей государственного строения Швейцарии (большая независимость кантонов) модель NAM используется в настоящее время только на федеральном уровне.

На уровне кантонов было принято решение о внесении некоторых незначительных изменений в модель HAM - модель HAM2, в рамках которой кантоны Женева, Цюрих, Берн и Люцерн также приняли в качестве базовых стандарты IPSAS.

Учитывая, что принципы модели NAM применяемой в настоящее время на федеральном уровне активно принимаются к внедрению во всех секторах государственного управления Швейцарии необходимо более подробно рассмотреть процессы подготовки, разработки и внедрения указанной модели в качестве действующей системы бухгалтерского учета и отчетности в секторе государственного управления Швейцарии.

NAM - действующая система бухгалтерского учета и отчетности в секторе государственного управления Швейцарии

Предпосылки и цели реформирования системы бухгалтерского учета и отчетности в Швейцарии

Как отмечалось ранее, анализ результатов и обобщение опыта внедрения бухгалтерского учета и бюджетирования по методу начислений на субнациональном уровне Швейцарии в соответствии с системой НАМ, неудовлетворенность существующей моделью бухгалтерского учета и отчетности на федеральном уровне, а также развитие международных стандартов IPSAS и внедрение в международную практику методов бюджетирования ориентированного на результат послужили основными движущими силами для принятия решения о необходимости реформировании системы бухгалтерского учета и отчетности на федеральном уровне Швейцарии.

Процесс реформирования был начат с анализа имеющихся недостатков и определения основных целей реформы, которые были обобщены и подготовлены в виде доклада общественным экспертом (профессор Шедлер) в июле 2000 года.

Указанный доклад опирался на Исследование и отчет Университета Санкт-Галлена "Новая модель бухгалтерского учета для Конфедерации" которое было инициировано Отраслевой ассоциацией швейцарского цемента и проведено независимо от Министерства финансов Швейцарии.

Основными, действующей на тот момент модели бухгалтерского учета и отчетности на федеральном уровне недостатками в соответствии с отчетом эксперта являлись:

· Децентрализация бухгалтерского учета;

· Использование только кассового метода учета;

· Низкое качество финансовой информации и растущий спрос со стороны правительства и общества на повышение ее качества;

· Потребность правительства и общества в единообразной финансовой информации;

· Потребность в единой и современной информационной системе управления государственными финансами;

· Менее очевидные внешние потребности;

Опираясь на указанные недостатки, основными целями и задачами разработки NAM были определены следующие:

· Гармонизация систем бухгалтерского учета и отчетности, как на федеральном уровне, так и на уровне кантонов;

· Повышение качества бухгалтерского учета и повышение доступности внешним пользователям (правительство, общество) данных бухгалтерской отчетности сектора государственного управления;

· Стандартизация программного обеспечения (SAP) используемого при автоматизации финансовых и бухгалтерских задач в секторе государственного управления;

· Предоставление в распоряжение политических органов и руководства необходимых форм отчетности:

- Представление отчетности на основе кассового метода для налогового и бюджетного управления в целом (политическое представление);

- Представление отчетности на основе метода начислений для министерств и административных единиц (управленческое представление);

· Внедрение бухгалтерского учета и бюджетирования на основе метода начислений;

· Использование IPSAS в качестве основы для внедрения бухгалтерского учета методом начислений;

· Гармонизация и регулирование учета затрат и внутреннего распределения затрат;

· Формирование и представление консолидированной отчетности по сектору государственного управления.

Основываясь на приведенных целях и задачах, проект разработки и внедрения NAM в секторе государственного управления Швейцарии был начат в сентябре 2000 года.

Основные этапы разработки и внедрения NAM

Основные этапы разработки и внедрения проекта NAM приведены на рис. 4.

Как отмечалось ранее, на основании проведенного общественным экспертом анализа текущего состояния бухгалтерского учета и отчетности в секторе государственного управления Швейцарии, в сентябре 2002 года рабочей группой состоящей из привлеченных экспертов была начата разработка базовой модели NAM.

Рис. 4 Основные фазы и этапы проекта разработки и внедрения NAM.

На первом этапе были проведены работы по созданию базовой версии новой модели бухгалтерского учета (Grundmodell) и объявлен тендер ВТО на "реорганизацию процессов", включая консультирование по вопросам бухгалтерского учета и разработка ИТ-прототипа для модели бухгалтерского учета.

На втором этапе был проведен комплексный анализ базовой версии NAM, определены необходимые доработки и уточнения по результатам которых базовая модель бухгалтерского учета была утверждена.

В июле 2003 года были начаты работы по разработке концепции бухгалтерского учета.

В период с декабря 2003 года по август 2004 года была завершена реорганизация бизнес-процессов и начат политический процесс пересмотра законов о финансовом управлении.

В период с сентября 2004 года по март 2008 года на федеральном уровне осуществлялось внедрение разработанной модели NAM в процессе реализации которого можно выделить следующие основные этапы:

· Одобрение парламентом пересмотренного закона о финансовом управлении;

· Одобрение федеральным советом указа о вводе в действие закона о финансовом управлении;

· Окончательное решение о начале применения NAM;

· Одобрение первого бюджета сформированного на основе NAM;

· Одобрение первого бухгалтерского отчета сформированного в соответствии с NAM;

· Публикация в апреле 2010 года первого консолидированного бухгалтерского отчета на основе NAM.

В тоже время необходимо отметить ряд проблем, решение которых потребовало или потребует в будущем отдельных усилий.

В части основных производственных средств и оборудования:

· Полнота реестра основных средств;

· Определение стоимостью полностью амортизированных активов;

В части резервов и обязательств:

· Осведомленность об "обязывающих событиях";

· Отсутствие политической воли на внедрение учета пенсий в соответствии с правилами IPSAS.

Финансовые результаты разработки и внедрения NAM приведены в таблице 4.

Таблица 4.

Финансовые результаты разработки и внедрения NAM

(февраль 2001 года – июнь 2008 года).

|

Кредитная линия из которой: |

38 млн. € |

|

Услуги консультантов |

23 млн. € |

|

Информационные технологии |

15 млн. € |

|

Расходы на собственный персонал (ориентировочно) |

33 млн. € |

Правовая основа NAM

Опираясь на конституцию Швейцарии, Федеральным законом о финансовом управлении определены принципы ведения бухгалтерского учета и отчетности в секторе государственного управления на федеральном уровне Швейцарии.

Положениями указанного закона установлены требования о соблюдении полноты и достоверности финансовой отчетности о состоянии общественных финансов и требование ведения бухгалтерского учета в соответствии с общепринятыми стандартами.

К общепринятым стандартам относят стандарты, удовлетворяющие следующим требованиям:

· Конкретны и однозначны;

· Охватывают все аспекты деятельности;

· Общедоступны;

· Разрабатываются независимыми организациями;

· Могут применяться в полном объеме.

Указом о вводе в действие положений Закона о финансовом управлении, стандарты IPSAS приняты на федеральном уровне Швейцарии как общепринятые и основополагающие в части ведения бухгалтерского учета и формирования отчетности.

В целях реализации положений Указа о вводе в действие, утверждено Руководство по бухгалтерскому учету которое содержит правила ведения бухгалтерского учета.

Руководство фактически является преобразованием в практические рекомендации принципов, установленных Законом о финансовом управлении и Указом о вводе в действие.

Схема правовой основы системы NAM представлена на рис. 5.

Рис. 5 Правовая основа системы NAM.

Основные характеристики системы NAM

Выделяют два основных фундаментально новых подхода применяемых в NAM.

Двойной подход в представлении финансовых процессов и данных Конфедерации.

Первый - в рамках правила «сдерживания долга» показатель денежных средств становится основным в представлении финансовых потоков с позиции политического управления.

Второй – подход, ориентированный на результат. С позиции административного и операционного управления, основными являются показатели деятельности.

Финансовая отчетность Швейцарии базируется на стандартах IPSAS в соответствии с которыми обеспечивается прозрачность, последовательность в представлении финансовой отчетности, переход на бизнес-ориентированные практики учета, сопоставимость отчетности с отчетностью других единиц сектора государственного управления, странами.

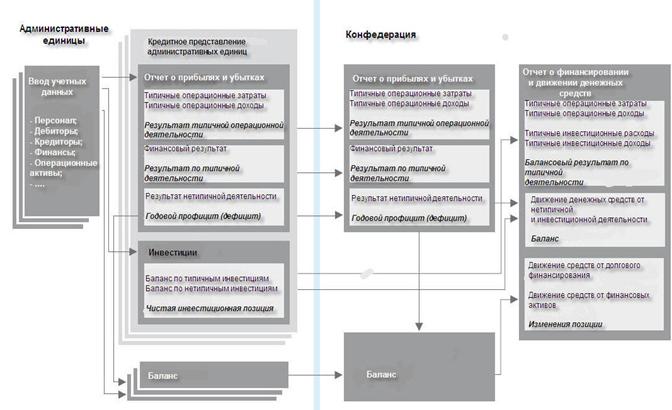

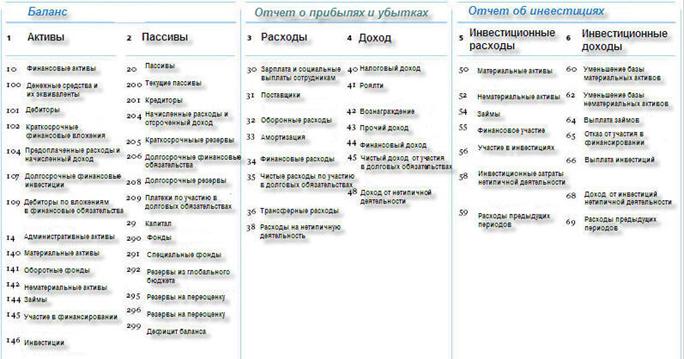

Состав отчетности включает в себя следующую информацию (Рис. 6).

Рис. 6 Основные компоненты NAM.

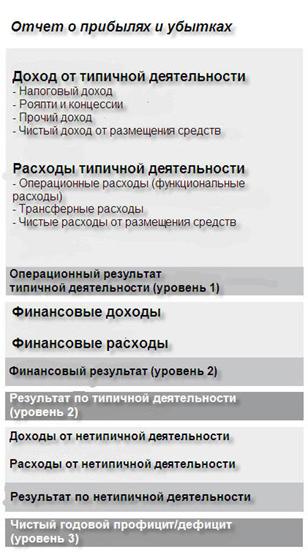

Отчет о прибылях и убытках – составляется административными единицами, консолидируется на федеральном уровне и отражает доходы и расходы в течение отчетного года. Данный отчет используется как основа для распределения средств и выбора подхода к финансированию.

Отчет о прибылях и убытках стал более полным в NAM. Он формирует основу для бухгалтерского учета, подготовки финансовых отчетов и бюджетирования, как на уровне административных единиц, так и в центральной бухгалтерской системе.

Отчет о прибылях и убытках показывает ресурсы, которые были потреблены Конфедерацией в течение учетного периода, а также ценности, которые были созданы.

Основные составляющие в части доходов:

· Доходы от налогов;

· Пошлины;

· Вознаграждение;

Основные составляющие в части расходов:

· Потеря стоимости, возникшая в результате деятельности Конфедерации (операционные расходы), включающая также амортизацию;

· Расходы на субсидии;

· Вклад в другие бюджеты (трансфертные затраты);

· Расходы на определенные фондовые обязательства (например, стимулирующее налогообложение в области летучих органических соединений).

Рис. 7 Структура Отчета о прибылях и убытках.

Отчет о прибылях и убытках готовится в соответствии со стандартной бизнес практикой. Важны два новых правила:

1. Доходы и расходы отражаются в том бухгалтерском периоде, в котором были понесены (учет по начислениям). Это соответствует принципу реализации, когда стоимость услуги отражается в момент ее оказания;

2. В Отчете о прибылях и убытках отражаются также потоки, которые не приводят к прямому притоку или оттоку денежных средств и существуют только в виде проводок, например, вычеты от резервов.

Отчет о прибылях и убытках готовится в три этапа:

1. Отражение типичных операционных расходов и доходов;

2. Расчет результата, который является сопоставлением типичных финансовых расходов и типичных финансовых доходов;

3. Отражение нетипичных транзакций, что диктуется правилом «сдерживания долга». Результатом является «чистая» позиция, которая отражается в федеральном балансе как увеличение или уменьшение активов.

Существуют различия в детализации информации, предназначенной для различных уровней федерального управления.

На общефедеральном уровне Отчет о прибылях и убытках используется для определения «чистой» позиции. Он дает обобщенный консолидированный обзор финансового состояния.

На уровне административных единиц и департаментов Отчет о прибылях и убытках формирует важную основу финансового менеджмента, необходимую для обеспечения эффективной бизнес практики. Именно поэтому после внедрения NAM Отчет о прибылях и убытках стал более подробным, включая, например стоимость внутренних услуг. Таким образом, Отчет о прибылях и убытках дает четкое представление о том, какова стоимость работы федеральной единицы или департамента.

На третьем уровне, Отчет о прибылях и убытках формирует основу для подготовки бюджета и финансового плана, определяемых Парламентом для каждой административной единицы при распределении кредитной части.

Баланс – составляется административными единицами и отражает структуру активов и капитала. Балансовый итог, то есть разница между активами и пассивами, соответствует либо дефициту, либо наличию собственного капитала организации.

Формат Баланса фактически не изменился. Разделение активов на финансовые и административные, важное с точки зрения законности и нормативов, было сохранено.

С переходом на бухгалтерский учет в соответствии со стандартами IPSAS Баланс в NAM дал более детализированное и предметное представление активов Конфедерации.

В соответствии с IPSAS учетная политика в области активов и пассивов несколько изменилась.

Отказ от «принципа консервативности» и переход на более современный принцип «честности и непредвзятости» представления стоимости актива значит, что некоторые группы Баланса должны быть переоценены, в некоторых случаях значительно. Указанная переоценка была осуществлена в Швейцарии, в результате чего стоимость активов увеличилась на 3,5 млрд. швейцарских франков.

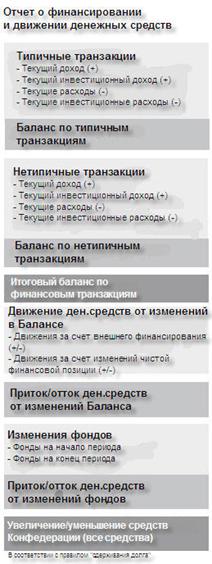

Отчет о финансировании и движении денежных средств – составляется на федеральном уровне Швейцарии и используется для расчета общих требований финансирования, базируясь на данных Отчета о прибылях и убытках, Баланса.

Отчет о финансировании и движении денежных средств является центральным инструментом информирования и контроля исполнения федерального бюджета с точки зрения фискальной политики – уравновешивания расходов и доходов в рамках экономического цикла (в соответствии с правилом «сдерживания долга»).

Новое представление указанного отчета содержит «представление денежной позиции», и, в отличие от Отчета о прибылях и убытках, является оборотной стороной «двойного подхода» NAM.

Отчет о финансировании и движении денежных средств обеспечивает информацию по трем основным аспектам:

Во-первых, он показывает источник поступления средств на нужды Конфедерации;

Во-вторых, он показывает цели расходования операционных, капитальных и инвестиционных средств;

В-третьих, он показывает общую динамику позиции по денежным средствам Конфедерации за отчетный период.

Отчет о финансировании и движении денежных средств готовится в соответствии с так называемым «прямым» методом: все потоки средств берутся непосредственно из отдельных данных Отчета о прибылях и убытках, Отчета об инвестициях и Баланса.

Рис. 8 Структура Отчета финансировании и движении денежных средств.

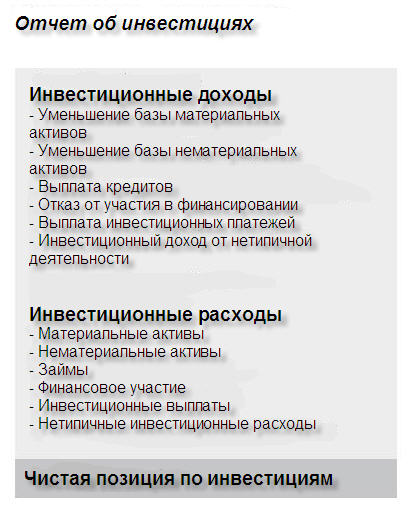

Отчет об инвестициях – составляется на уровне административных единиц с целью распределения кредитов. Указанный отчет, наряду с некоторыми показателями Отчета о прибылях и убытках формируют «кредитное представление».

Рис. 9 Структура Отчета об инвестициях.

Отчет об инвестициях показывает приток и отток финансовых ресурсов, возникающих в результате инвестиционной деятельности за учетный период и показывает капитальные затраты на товары, займы, участие в строительстве и других капитальных вложениях. Эти затраты сопоставляются с доходами от продаж капитальных активов, выплаты займов и вкладов в капитальное строительство другими сторонами. Баланс показывает чистый финансовый поток от типичной инвестиционной деятельности;

Нетипичные доходы и расходы от инвестиционной деятельности отражаются отдельно согласно правилу «сдерживания долга».

На общефедеральном уровне отдельный Отчет об инвестициях готовить необязательно. Однако, т. к. инвестиционные расходы и доходы важны при распределении кредитов, административные единицы готовят эту информацию. Информация по инвестициям представляется Парламенту на рассмотрение и утверждение и называется “кредитное представление”.

Кредитное представление показывает те данные, которые использует Парламент при утверждении бюджета и в рамках управления фискальной политикой страны обеспечивает определение финансовых целей операционного управления административными единицами. Таким образом, кредитное представление – это своего рода ключ к управлению NAM.

По новым правилам, три типа затрат, ранее не представленных, показываются административными единицами сейчас:

· Затраты на товары и услуги, относящиеся к категории внутренних услуг (например, ИТ услуги, или аренда зданий и офисов);

· Затраты на активы, используемые ранее децентрализовано, но перешедшие в использование федеральной администрацией (например, транспортные средства);

· Затраты, которые влияют на результаты Отчета о прибылях и убытках, но не существуют в денежном выражении (амортизация и резервы).

Рис. 10 Структура «кредитного представления» до и после внедрения NAM.

Бюджетирование и бухгалтерский учет в NAM ведутся в соответствии со стандартами ведения бизнеса, ориентированного на результат. Элементы баланса оцениваются в соответствии с «честным и непредвзятым представлением», что означает ряд значительных изменений при проведении оценки активов по сравнению с предыдущей практикой составления Баланса.

Бюджетирование в NAM осуществляется исходя из принципов двойного учета:

· Административные единицы управляются на основе Отчета о прибылях и убытках и Отчета об инвестициях, а также учета затрат;

· Критерии фискальной политики Парламента (принятие бюджетных решений);

· Бизнес-ориентированное представление административных единиц (исполнение бюджета).

В NAM изменения затронули только представление данных с точки зрения общей фискальной политики - Отчет о финансировании и движении денежных средств продолжает играть центральную роль в исполнении правила «сдерживания долга», а финансовый план остается центральным инструментом управления Федерального Совета и Парламента с точки зрения установления приоритетов и среднесрочного планирования.

Модульная структура отчетности NAM позволяет различным группам заинтересованных пользователей быстро получать информацию по активам, доходам и финансовому положению Конфедерации (рис. 11).

Рис. 11 Модульная структура отчетности NAM.

В государственном бюджете Швейцарии главным приоритетом является не прибыль, а равновесие между затратами и доходами.

Подход к финансированию является особенно важным в случае с Швейцарской Конфедерацией, учитывая высокий уровень трансфертных затрат (субсидий), и относительно низкий уровень операционных затрат.

В прошлом, в федеральной бухгалтерской системе основным был Отчет о финансировании. Отчет о прибылях и убытках был сокращенным и составлялся на основе Отчета о финансировании. Баланс и Отчет о прибылях и убытках составлялись только на федеральном уровне, а не на уровне отдельных административных единиц. Более того, в Отчете о прибылях и убытках не содержалась информация о типах расходов или доходов.

По мере роста ожиданий качества услуг и прозрачности деятельности государственных органов появилась необходимость в расширении представления информации, причем акцент сместился с юридической корректности и законности к эффективности и результатам деятельности, а также расшифровке расходов и доходов.

Поэтому Отчет о финансировании уступил место полному Отчету о прибылях и убытках, который показывает операционный уровень деятельности и управление операционными расходами государства.

Вместе с принципами IPSAS, этот подход составляет основу новой федеральной модели бухгалтерского учета.

С появлением новых элементов, и, в особенности, с применением двойного подхода, цель NAM - представить федеральный бюджет максимально полным и прозрачным. Этот подход объединяет фискальную политику и бизнес-ориентированную перспективу и повышает уровень управления федеральными финансами.

Кроме того, NAM устанавливает, в том числе структуру стандартного Плана счетов в виде системы.

Система Плана счетов имеет иерархическую структуру и наглядно может быть представлена в виде многослойной пирамиды. Степень детализации возрастает сверху вниз: чем ниже уровень, тем более разветвленными становятся счета, и тем более специфической становится информация, которую они содержат.

NAM имеет три уровня:

Стандартный план счетов Конфедерации: стандартный план счетов включает группы счетов на вершине «пирамиды». На самой вершине имеются: две категории счетов Баланса (активы и пассивы), Отчет о прибылях и убытках (расходы, доходы) и Отчет об инвестициях (инвестиционные расходы и доходы).

Мастер-план счетов: Мастер-план счетов расположен на уровень ниже. Это означает самую низкую степень детализации финансовой отчетности Конфедерации, и, в то же время, является самым высоким общим уровнем для административных единиц. Мастер-план счетов является исходной точкой для планов счетов административных единиц.

План счетов административных единиц: Планы счетов административных единиц выходят из Мастер-плана счетов. Планы счетов различны и отражают род деятельности и роль в системе отдельных административных единиц.

В целом, статьи расходов, доходов и инвестиционной деятельности подразделяются на основе трех критериев:

· по группам счетов стандартного плана счетов;

· по административным единицам;

· по целям.

Кроме заданной структуры статистических элементов, NAM также необходимы стандарты и правила управления динамическими элементами, т. е. процессами. Эти правила зафиксированы в принципах бухгалтерского учета и бюджетирования.

Рис. 12 Структура плана счетов бухгалтерского учета NAM.

Бюджетирование, а также бухгалтерский учет и подготовка финансовой отчетности являются тремя основными процессами в системе управления федеральными финансами.

С финансовой точки зрения процессы бюджетирования, составления финансовой отчетности и ведения бухгалтерского учета контролируются сводом принципов, которые необходимы для обеспечения надежности, прозрачности и последовательности информации. Эти принципы также необходимы для обеспечения полноты и высокого качества финансовой отчетности.

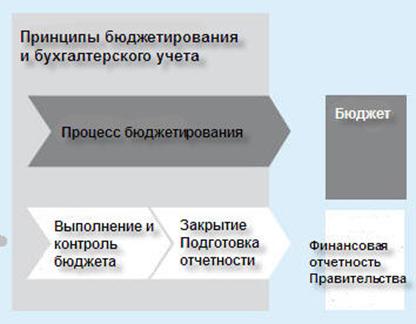

На Рис. 13 показано место принципов в системе основных процессов федеральной финансовой системы.

Рис. 13 Структура и место принципов в системе основных процессов федеральной финансовой системы.

Принципы бюджетирования необходимы для того, чтобы дать возможность Парламенту, комитетам Парламента и Правительству выполнять функции управления и принимать решения.

Данные принципы, уже доказавшие свою действенность и практичность, приведены ниже:

Отдельное представление: Доходы и расходы, активы и пассивы, а также инвестиционные расходы и поступления показываются отдельно друг от друга, без взаимного погашения;

Полнота: В бюджете должны быть указаны все предполагаемые доходы и расходы, а также инвестиционные затраты и доход. Они не должны напрямую вычитаться из резервов и специального финансирования.

Годовая основа: Учетный период для бюджета соответствует одному календарному году. Неиспользованные кредиты переходят в государственную казну в конце финансового периода.

Спецификация: Доходы и расходы, а также инвестиционные затраты и доходы разбиты по административным единицам и типовым планам счетов с дальнейшей детализацией в некоторых случаях. Кредитные средства предназначены только для целевого использования.

Для контроля соблюдения принципов бухгалтерского учета (законность, точность, своевременность) Конфедерация организовала Систему Внутреннего Контроля (Internal Control System (ICS) – как инструмент обеспечения контроля качества. Наличие ICS особенно важно из-за того, что федеральная бухгалтерская система Конфедерации строится на данных, которые децентрализовано регистрируются и оформляются отдельными административными единицами.

Результаты внедрения NAM

Оценка специалистами и экспертами результатов внедрения NAM на федеральном уровне в Швейцарии достаточно позитивна. Обобщая мнения, можно сказать, что NAM обеспечил большую глубину и четкость управления финансовой системой Конфедерации Швейцарии.

Новое консолидированное представление финансовых данных обеспечило большую информативность и детализированность федеральной финансовой отчетности, в результате чего повысился уровень понимания и прозрачности федеральных затрат и стало возможным использование новых механизмов стимулирования и информирования.

В качестве самого важного достижения отмечается изменение в восприятии расходов и результатов деятельности государства, эволюция от кредитного управления к бизнес - управлению финансами Конфедерации, т. е. фундаментальный сдвиг в сознании руководителей федеральной администрации и изменение организационной культуры государственных органов.

NAM – это не свод правил и инструментов, а прежде всего полностью новый управленческий подход и мышление.

NAM – это не просто новая модель бухгалтерского учета, это полноценная модель управления и представления информации, обеспечивающая прозрачность, детализированность и репрезентативность финансовых данных Конфедерации. NAM – это переход от кредитного управления к бизнес - управлению, ориентированному на результаты и прозрачность информации.

Бухгалтерский учет и отчетность в секторе государственного управления Франции

Государственное устройство Франции

Франция является президентско - парламентской республикой. Площадь Франции составляет 632 834 кв. км. Общее население страны насчитывает 63,8 миллиона человек.

Главой государства является президент, избираемый на 5 лет путем всеобщего и прямого голосования на основе мажоритарной системы в 2 тура. Он следит за соблюдением Конституции и обеспечивает нормальное функционирование государственных органов. В его обязанности входит назначать премьер-министра и членов правительства, председательствовать в Совете министров, руководить вооруженными силами, назначать на высшие государственные гражданские и военные должности. Он наделен также правом роспуска Национального собрания.

Административно Франция делится на 22 региона (Эльзас, Аквитания, Овернь, Бургундия, Бретань, Центр, Шампань-Арден, Корсика, Франш-Конте, Иль-де-Франс, Лангедок-Руссильон, Лимузэн, Луара, Лотарингия, Южные Пиренеи, Север, Нижняя Нормандия, Верхняя Нормандия, Пикардия, Пуату-Шарант, Прованс-Альпы-Лазурный берег, Рона-Альпы), которые подразделяются на 96 департаментов, которые в свою очередь разделены на коммуны.

В департаментах действуют органы самоуправления - генеральные советы, избираемые населением сроком на 6 лет с обновлением состава наполовину каждые 3 года.

В департаментах Центральная власть представлена в лице префектов, назначаемых Президентом. Структура государственного устройства во Франции представлена на следующем рисунке:

К ведению департаментского Совета относится принятие местного бюджета и контроль за его исполнением, организация департаментских служб, управление имуществом.

К ведению департаментского Совета относится принятие местного бюджета и контроль за его исполнением, организация департаментских служб, управление имуществом.

В коммунах местная власть принадлежит муниципальным советам, избираемым населением на 6 лет. Муниципальные советы выбирают мэра, который является органом исполнительной власти.

Совет управляет делами коммуны, принимает решения по вопросам, затрагивающим интересы её граждан по всем социальным проблемам: распоряжается имуществом, создает необходимые службы.

Самой крупной единицей в административном делении страны является регион. В каждом регионе учреждены экономические и социальные комитеты и региональный комитет по займам. В регионе действует своя счётная палата.

Региональный совет избирает своего председателя, который является исполнительной властью в регионе.

Развитие нормативного регулирования бухгалтерского учета и отчетности в секторе государственного управления Франции

Реформа учета, бюджета, которая была начата в 2001 году, значительно изменила всю систему учета и отчетности во Франции. Закон о бюджете пересмотрел систему государственных счетов. Первые счета по новой системе планировалось разработать до 2006 года.

Французы предпочли, чтобы учетные стандарты разрабатывались и устанавливались государственными органами, поэтому во Франции реформа бюджетного учета проводится специально созданным департаментом Министерства экономики, промышленности и финансов.

В целях разработки новых стандартов, касающихся отчетности был создан Комитет по стандартам, который по своей структуре аналогичен Совету IPSAS. В состав Комитета вошли представители Министерства финансов, Министерства обороны, Министерства юстиции, специалисты по учету и эксперты. В рамках Комитета по стандартам была создана служба, разрабатывающая проекты стандартов, которые затем рассматривал Комитет по стандартам. В 2004 году были подготовлены 13 стандартов. Сейчас это действующий документ, который имеет силу декрета.

Концептуальная основа учета и отчетности была разработана на основе следующих стандартов:

- французский план счетов бухгалтерского учета и предписания Комитета по бухгалтерскому учету, действующие во Франции;

- стандарты, разрабатываемые Комитетом по государственному сектору Международной федерации бухгалтеров (МФБ, IFAC) – МСФООС (IPSAS);

- стандарты, разрабатываемые Комитетом по международным стандартам финансовой отчетности (IASB standards) – МСФО (IFRS).

В ходе подготовки стандартов в первую очередь была подготовлена записка с описанием концептуальной основы, затем предварительный проект, затем окончательный проект (аналогично IPSAS). При этом внешние консультации отсутствовали.

Для решения проблем, возникающих в ходе подготовки финансовой отчетности в г. г., был создан Комитет по интерпретации (экстренный) для толкования норм и разрешения вопросов, возникающих в ходе подготовки отчетности (вопросы по контролю, частно - государственному партнерству и др.

В ходе работы данного Комитета были добавлены 2 стандарта. Каждый год издается приказ, утверждающий новые стандарты или изменения к существующим стандартам аналогично работе Совету IPSAS.

Впервые по новым стандартам была сформирована отчетность за 2006 год. Для подготовки Баланса по новым стандартам, главный приоритет в котором был сделан на активы, более 3-х лет осуществлялась перепись всего недвижимого имущества. Затем были определены критерии, по которым его можно оценить. Связь между традиционным учетом и управленческим – это критерий, по которому актив заносится на счета государства. Не обязательно актив должен быть собственностью государства, важно его контролировать. Недвижимое имущество оценивается по рыночной стоимости, а не по исходной.

Таким образом, во Франции в 2006 году была составлена отчетность по новым принципам, следующий этап реформ направлен на консолидацию отчетности (это относится социальная сфера и местные органы).

Следует отметить, что в настоящее время во Франции осуществлен переход от континентальной системы учета, которая основана на приоритете закона, где бухгалтерский и налоговый учеты фактически совпадают, к англо-саксонской, в которой приоритетным направлением является учет активов, при этом повысилась независимость от других норм права, например налогового права, а учет при этом стал более ориентирован на требования управления.

Интернет сайт, на котором публикуется отчетность Франции - www. performance-publique. gouv. fr.

Действующая система бухгалтерского учета и отчетности в секторе государственного управления Франции

Во Франции разработаны национальные стандарты бухгалтерского учета в секторе государственного управления. Система регулирования бухгалтерского учета включает в себя среди прочего:

- закон о реформировании системы бюджетного учета, который является основанием для реформирования;

- стандарты бюджетного учета;

- инструкции по бухгалтерскому учету.

Система бюджетного учета Французской Республики основана на принципах Международных стандартов финансовой отчетности. Стандарты бюджетного учета включают в себя Концепцию государственного учета. В Концепции излагается необходимость Стандартов, основные подходы к регулированию учета, приводится глоссарий основных терминов, используемых в Стандартах.

Учитывая указанные ограничения, в настоящее время во Франции разработаны и внедрены в практику 15 Стандартов (далее – Стандарты), отражающих принципы учета и отчетности в государственном секторе.

При этом во Франции были сохранены все основные принципы МСФООС, однако в данные принципы были внесены изменения в той части, в которой деятельность государственных органов носит специфический характер и отличается от частного сектора. Данные принципы содержатся в конституционном законе.

К основным принципам бухгалтерского учета относят:

· соответствие финансовой отчетности действующим правилам и процедурам;

· точное представление об информации, которой владеют лица, ответственные за составление финансовой отчетности;

· достоверность и полнота предоставления: французским и европейским законодательством предусматривается, что, если применения правил бухгалтерского учета не достаточно для обеспечения верного и полного представления, следует представить дополнительную информацию в примечаниях к финансовой отчетности;

· бухгалтерский учет осуществляется по методу начислений;

· принцип непрерывности: предполагается, что центральное правительство будет продолжать осуществлять свою деятельность в обозримом будущем;

· соответствие методов: соответствие бухгалтерской информации за последовательные годы требует соответствия правил бухгалтерского учета и процедур. Это необходимо для сравнения годов, определения тенденций и анализа производительности;

· качество информации (понятность, адекватность, надежность).

Существующие правила бухгалтерского учета устанавливают процедуры для регистрации операций и событий, которые влияют на финансовое положение в финансовой отчетности. Эти процедуры определяют событие, дающее начало бухгалтерской записи и позволяют определить, к какой категории она относится в соответствии с бухгалтерской классификацией:

· активы отражаются в финансовой отчетности в том году, в котором правительство получает контроль над будущими экономическими выгодами или сервисным потенциалом;

· пассивы отражаются в финансовой отчетности в том году, в котором соответствующие обязательства возникают. Эти обязательства могут вытекать из постановлений или договоров;

· доходы отражаются в финансовой отчетности за год, в котором они были получены. Как правило, это соответствует поставке товара или выполнению услуги при регистрации выручки. Доходы регистрируются, когда сбор авторизован и когда объемы могут быть надежно установлены;

· затраты отражаются в финансовой отчетности за год, в котором они были осуществлены. Затраты зарегистрированы и представлены в финансовых отчетах в соответствии с их экономическим характером с дальнейшей разбивкой по Министерствам, задачам и программам.

Согласно стандартам Франции можно выделить следующие особенности оценки:

· правила оценки определяют значение, при которой позиция впервые занесена в финансовую отчетность, и её значение на отчетную дату;

· оценка по первоначальной стоимости и балансовой стоимости: первоначальная стоимость основана на расходах на приобретение, кроме некоторых особых случаев; балансовая стоимость на отчетную дату определяется как возмещаемая стоимость, определяемая как наименьшая стоимость из чистой стоимости реализации и полезной стоимости использования.

Связь бюджета Франции и управленческого учета

Бюджет составляется и передается в качестве «разрешения к действию» (охватывает как расходные обязательства, так и платежи).

Исполнение бюджета требует наличия системы бухгалтерского учета для регистрации обязательств и регистрации платежей. Наличие такой системы прямо предусмотрено положениями Конституционного постановления.

Различные системы должны быть интегрированы в концептуальном плане, их архитектура должна обеспечивать возможность связи между различными системами для мониторинга исполнения бюджета. Несмотря на то, что бюджетные правила являются самостоятельными и следуют собственной логике, должна быть построена простая связь между бюджетными счетами, которые Конституционное постановление определяет, как счета поступлений и платежей, и бухгалтерскими записями, которые предоставляют информацию для финансовой отчетности за год.

Доступность и надежность финансовой отчетности центрального правительства зависит от их совместимости с данными национальных счетов. Эта совместимость должна быть достигнута на концептуальном и на количественном уровнях. Это означает, что в концепции и правилах бухгалтерского учета, которые должны быть одинаковыми в обеих системах, должны использоваться одни и те же определения и получаться одинаковые результаты. Различия между понятиями и правилами должны быть определены и объяснены. В случае каких-либо различий годовых результатов, их необходимо объяснить, измерить и представить в таблицах пересчета.

Учет затрат и производительности согласно стандартам Франции

Бухгалтерский учет по методу начислений является одним из основных элементов системы бухгалтерского учета для анализа расходов, как это требуется в соответствии с положениями Конституционного постановления. Общие концепции одинаковым образом определены в различных системах бухгалтерского учета для возможности сравнения и анализа расходов. Это означает, что расходы, отслеживаемые на том или ином уровне, в одной или другой организации, должны быть сопоставимы.

Таким образом, сопоставление расходов с доходами, возникшими в результате деятельности различных ведомств, позволяет рассчитать чистые расходы. Эти расходы можно сравнить с неденежными показателями, связанными с качеством предоставляемых услуг или некоторыми другими характеристиками, либо они могут быть использованы для определения целей и задач. Сравнивая расходы, цели и результаты можно получить информацию об эффективности управления.

Представление и интерпретация финансовой отчетности

(Стандарт 1):

Во Франции в соответствии со Стандартом 1 составляется следующая финансовая отчетность:

1. Бухгалтерский баланс в форме отчета о финансовом положении с забалансовыми статьями;

2. Отчет о финансовых показателях, представленный в трех частях: отчет о чистых расходах, отчет о чистых доходах и отчет о чистой операционной прибыли или задолженности за отчетный период;

3. Отчет о движении денежных потоков, который включает потоки от операционной деятельности, инвестиционной и финансовой деятельности;

Приложения к отчетности (6 томов), которые включают в себя описание:

· характерных моментов деятельности;

· норм;

· приложений к балансу с описанием позиций;

· гарантий;

· пенсий государственных служащих;

· принципов учета в государственном секторе.

Такая система отчетности позволяет отслеживать изменения в стоимости активов, в частности, материальных и финансовых, дает информацию о том, насколько качественно центральное правительство управляет такими активами. Отслеживание налоговых поступлений на иной основе, чем денежные поступления, позволяет лучше оценить эффективность системы и обеспечивает основными ресурсами для улучшения управления и прогнозирования.

Особенности структуры Баланса Франции:

· нематериальные активы составляют самую большую позицию Баланса.

Франция была первой страной, которая оценила радиочастотный диапазон (своего рода уступка частот коммерческим компаниям). При этом радиочастотный спектр включается в баланс в момент заключения соответствующего контракта между государственной и частной компании на 10-15 лет по цене, рассчитываемой исходя из предполагаемого оборота исходя из будущих поступлений.

Кроме того, в настоящее время во Франции обсуждается включение в актив Баланса таких нематериальных активов, как квоты на выброс углекислого газа, статистические базы, марки (бренды).

Как и во многих странах, во Франции не ведется учет земли и иных аналогичных непроизведенных активов.

В отношении пассива пока не решен вопрос о включении в его состав обязательств по выплате пенсий. Социальная часть (пенсии государственных служащих) пока не входит в отчетность. Франция в отличие от IFRS и МСФООС, исходит из того, что обязательства по пенсиям не могут входить в пассив баланса.

Кроме того, до 2008 года в отчетность Франции не включались концессии государственных услуг – передаче функции государства частным компаниям, например такие функции, как строительство автомобильных дорог и трасс, электричество и другие.

Ранее применявшийся критерий отнесения актива к собственности (актив – это элемент государственной собственности, имеющий положительную стоимость для государства) не используется во Франции в настоящее время: то есть произошел уход от критерия собственности к критерию контроля.

Во Франции есть ряд государственных учреждений, которые обладают значительной автономией. Речь идет об организации, которые являются операторами услуг (транспорт, культурные организации – Лувр, Версаль, Опера, комиссариат по атомной энергии). У этих организаций есть парк недвижимости, но государство не контролирует его, и данное имущество, хотя и является собственностью государства, но учитывается в активе учреждения. Данное имущество консолидируются. Реализуемая во Франции в настоящее время реформа на это направлена.

Также следует отметить, что определение контроля, применяемое во Франции, более подробное, чем в международных нормах, а именно - управление использования тем или иным имуществом, возможность рассчитывать на выгоду в смысле предоставления услуг.

При этом возникает вопрос, существует ли факт перехода контроля от государства к другому лицу. Например, при договоре об аренде. Если основываться на нормах в частном секторе, то тот, кто отдает в аренду, не утрачивает контроль. Также в МСФООС говорится о том, что платные автомобильные дороги должны включаться в отчетность государства, а по стандартам Франции не должны. Это спорный вопрос, обсуждаемый на мировом уровне.

Дороги во Франции строятся агентством за счет своих средств. Государство дает ему право на строительство, но при этом на осуществление самого строительства используются средства компании. Именно по этой причине данные дороги и записываются актив баланса компании, в пассиве при этом должно отражается обязательство по заемным средствам.

Как уже отмечалось, в 2009 году во Франции были включены в баланс государства концессии, до этого отражаемые за балансом, активы баланса в итоге увеличились. В концессии были включены аэропорты, порты, не включенными остаются пока плотины. Методика оценки – такая же, как если бы актив не находился в концессии, т. е. используются ли одни и те же оценки.

Есть критерий второго порядка – государство принимает на себя риски и затраты по содержанию данного актива. Это означает, что учреждения контролируют активы, а государство несет риски.

На забалансовых статьях отражаются:

· пенсии государственным служащим (не могут быть записаны в пассив баланса, так как для пассива отсутствуют источники);

· государственные гарантии предприятиям (по экспорту, а области страхования и другие),

· а также иные позиции, которые не включены в Баланс, но их включение в состав Баланса планируется.

Например, размер обязательств по пенсионным выплатам, отраженные в 2009 году на забалансовых счетах, составлянт 1 443 млрд. евро.

Во Франции перечень недвижимости разделялся на 2 части: особые объекты (памятники культуры) и обычные. Как правило, оценка осуществляется по первоначальной стоимости. Что касается обычных объектов недвижимости – в большинстве случаев неизвестна стоимость приобретения, время использования достаточно длительное, остаточная стоимость велика, - отсюда следует невозможность использования первоначальной стоимости и невозможность использования амортизации. Такие активы были оценены по рыночной стоимости.

Памятники культуры - Лувр, Эйфелева башня оценены по 1 евро в балансе, при этом к 1 евро добавляется стоимость обслуживания, хотя совет по МСФООС считает, что такие активы нужно оценивать по рыночной стоимости. Однако во Франции не согласны с таким мнением и считают, что нужно использовать стоимость замещения, т. е. строительства нового актива.

В пояснительной записке к отчетности об исполнении бюджета проводится анализ основных характеристик бюджета. При этом осуществляется сравнение отчетных данных с бюджетными назначениями и сопоставление с предыдущим финансовым периодом по доходной и расходной части бюджета. Осуществляется анализ снижения поступления налогов и мер, направленных на экономическое стимулирование, способствующих восстановлению экономики в условиях кризиса.

Кроме того, излагается информация о результатах использования выданных кредитов, направленных на поддержание:

- стратегических компаний, занимающихся индустриальными проектами, делающими экономику конкурентоспособной;

- сектора автомобильной промышленности;

- предприятий малого и среднего бизнеса.

Информация, содержащаяся в пояснительной записке, помогает повысить прозрачность всей финансовой отчетности и донести до граждан выполнение всех обязательств, взятых государством перед обществом.

Во Франции регламентирована процедура проверки отчетности об исполнении бюджета – представление мотивированного заключения в письменном виде, подготовленного независимым учреждением. Это специальные комиссары, счетная палата, осуществляющие проверку финансовой отчетности на соответствие определенным правилам, ее ведение, точность и результаты. Основная цель проверки – проверить точность и правильность отчетов, которые предоставляются правительству и парламенту. В настоящее время проверяется только отчетность центрального правительства, в будущем будет также проверяться и консолидированная отчетность. Отчетность проверяется начиная с 2006 года, но с определенными замечаниями. Основные замечания в 2009 году касались внедрения механизмов внутреннего контроля и аудита, учета военных активов, налогов, бюджетных расходов, парка недвижимости. Из них было снято 3 замечания в отношении концессии, финансовых активов, кассовых счетов.

Таким образом, можно выделить следующие особенности стандартов Франции в общественном секторе:

· Оценка активов (в т. ч. финансовых активов). Главное различие в оценке активов не по реальной стоимости, а по долгосрочной стоимости. По мнению Франции, реальную стоимость невозможно оценивать.

· Наличие операторов – организаций, которые занимаются концессией.

· Деление материальных активов на: особые и обычные. Обычные активы - парк недвижимости, которые можно сразу же продать. Особые активы - тюрьмы, автомагистрали, концессии. Например, часть автомагистралей управляется государством напрямую, а часть находится в концессии.

Особенность в отношении пассивов, социальных выплат и субсидий. Вопрос касался момента возникновения обязательств – во Франции взяли за основу МСФО 37. У пассива нет соответствия в активе, так как роль государства – выполнять общественно-значимые функции.

Главные вопросы учета и отчетности сектора государственного управления во Франции: – это вопрос концессий, расходов, недвижимости, вопросы в отношении того, какое имущество следует заносить в баланс и приложения.

В заключение следует отметить, что французские стандарты содержат в себе принципы. Кроме них существуют специальные инструкции, которые конкретизируют стандарты (устанавливают правила). Есть сборник стандартов и инструкции. Инструкции – это закрытый документ – распространяются только по внутренним каналам, только тем органам, которые ими пользуются.

Стандарты утверждены приказом Министерства экономики, бюджета и индустриального развития Франции. Инструкции тоже утверждаются приказом Министерства.

Бухгалтерский учет и отчетность в Организации экономического сотрудничества и развития

Действующая система бухгалтерского учета и отчетности в Организации экономического сотрудничества и развития (ОЭСР)

Организация экономического сотрудничества и развития (далее – ОЭСР), объединяющая 30 стран – прежде всего является форумом, в рамках которого правительства стран-членов имеют возможность обсуждать, разрабатывать и совершенствовать экономическую и социальную политику.

Результатами таких обсуждений становится совершенствование методов работы национальных правительств по широкому спектру направлений публичной политики и проясняет влияние, которое та или иная политика, проводимая отдельными государствами, оказывает на международное сообщество в целом.

Основным условием членства в ОЭСР является приверженность страны рыночной экономике и демократии.

Предмет обсуждений ОЭСР: информация и аналитические обзоры, исходящие от Секретариата ОЭСР, размещающегося в Париже. Соответствующие отделы Секретариата занимаются сбором данных, отслеживанием тенденций, анализом и прогнозами экономических процессов, изучением социальных сдвигов, структуры торговых связей, окружающей среды, сельского хозяйства, технологий, налогообложения, и т. д. Большинство исследовательских и аналитических материалов ОЭСР публикуются в открытой печати. Деятельность ОЭСР по вопросам бюджета осуществляется Рабочей группы старших должностных лиц по бюджету (the Working Party of Senior Budget Officials, SBO).

Созданная в 1980 году и состоящая из директоров по бюджету и других высших должностных лиц стран-членов, SBO признана ведущей в мире организацией по международным вопросам бюджетирования. SBO проводит анализ и исследования по всему спектру вопросов бюджетирования. К ним относятся обзоры систем бюджетирования в отдельных странах, сравнительный анализ конкретных аспектов систем бюджетирования по странам-членам, а также ведение всеобъемлющей базы данных. Работы, проводимые ОЭСР в этой области, публикуются в журнале ОЭСР по вопросам бюджета.

Начиная с 2000 года финансовая отчетность ОЭСР формируется в соответствии с МСФООС и проверяется внешними аудиторами, состав группы которых выбирается странами-участниками организации. В ОЭСР был принят вариант перехода на учет в соответствие с МСФООС без изменения их в соответствии со своими особенностями, как это было в ряде стран (Франция и др.)

Успешность внедрения принципов МСФООС в практику ведения бухгалтерского учета и составления отчетности определена следующими факторами:

поддержка от стран-участников ОЭСР;

надежная и эффективная команда;

быстрота внедрения;

помощь во внедрении компании «PWC».

В 2000 году была опубликована первая отчетность ОЭСР в соответствии с требованиями МСФООС. В указанной отчетности ОЭСР раскрывает свои финансовые данные, представляя Отчет о движении денежных средств и Отчет о финансовых результатах. Отчетность публикуется на официальном сайте ОЭСР.

В переходной период (период внедрения МСФООС) ведение учета осуществлялось по кассовому методу и по методу начисления. Одновременно с внедрением МСФООС проводилась финансовая реформа.

После внедрения МСФООС произошли следующие перемены:

· внедрены новые формы представления отчетности;

· была произведена оценка и составлена отчетность по выплатам пенсий сотрудникам;

· произведена оценка нематериальных активов, резервов, обязательств.

При составлении отчетности по МСФООС в первый раз были пересчитаны показатели за 2 предыдущих года согласно требованиям МСФООС.

Согласно МСФООС 25, каждый год в ОЭСР производятся актуарные расчеты – учет всех выплат персоналу, всех обязательств по выплатам пенсий сотрудникам, которые отражаются как обязательства в балансе ОЭСР. Актуарные расчеты осуществляются на 40 лет, ежегодно осуществляя пересчет расчетов.

Согласно МСФООС 17 основные средства были оценены по рыночной стоимости, переоценка осуществляется каждые 2 года. Оценку основных средств осуществляет специальный государственный орган Франции.

Годовая отчетность ОЭСР по МСФООС подготавливается к февралю года, следующего за отчётным. В марте отчетность ОЭСР проверяется аудиторами.

В результате внедрения МСФООС ОЭСР видит следующие преимущества:

· более перспективное видение всего процесса, финансового положения, активов и обязательств организации;

· возможность сопоставления финансовых показателей с показателями других организаций, применяющими МСФООС (ООН, ЮНЕСКО, ВТО и другие организации);

· возможность принятия управленческих решений в экономическом и политическом плане, основанных на анализе показателей финансовой отчетности.

Выводы

Управление функционированием сложных систем, к которым безусловно относится государство, представляет собой сложный процесс, влияние на который оказывают большое число факторов. При этом одним из центральных факторов в указанном процессе является эффективность управления общественными финансами.

Управление общественными финансами включает в себя широкий спектр вопросов, в том числе и такие важные вопросы как бухгалтерский учет и отчетность.

Особенности функционирования государства как хозяйствующего субъекта заключаются, прежде всего в том, что в отличие от коммерческого предприятия его деятельность направлена не на получение прибыли от произведенных расходов собственных средств, а на качественное выполнение государственных функций и представление государственных услуг за счет средств общества.

Специфичность целей деятельности государства и источников финансового обеспечения оказывает огромное влияние на методологию бухгалтерского учета и отчетности в секторе государственного управления.

Уровень развития бухгалтерского учета и отчетности в секторе государственного управления оказывает огромное влияние на процесс управления общественными финансами, поскольку именно в системах бухгалтерского учета и отчетности аккумулируется информация о потоках и запасах активов и обязательств, финансовых результатах деятельности единиц сектора государственного управления необходимая для принятия качественных и своевременных управленческих решений.

Учитывая изложенное, информация о потоках и запасах активов и обязательств, финансовых результатах деятельности единиц сектора государственного управления должна полностью соответствовать потребностям ее пользователей, что может быть обеспечено только при наличии качественной методологии бухгалтерского учета и отчетности применяемой в практической деятельности.

Ядром любой методологи, в том числе и методологии бухгалтерского учета и отчетности являются принципы, реализуемые конкретными правилами.

В рамках лучших мировых практик в качестве принципов, на законодательном уровне утверждаются либо национальные стандарты бухгалтерского учета и отчетности, либо закрепляется следование общепринятым международным стандартам. Правила реализации указанных стандартов также утверждаются на законодательном уровне и представляют собой необходимые планы счетов бухгалтерского учета, бюджетную классификацию, порядок составления бухгалтерской отчетности.

В настоящее время, в Российской Федерации на законодательном уровне утверждены и применяются в практической деятельности единиц сектора государственного управления унифицированные правила ведения бухгалтерского учета и отчетности. В то же время, принципы ведения бухгалтерского учета и отчетности законодательно не утверждены.

Работы по разработке и утверждению стандартов бухгалтерского учета и отчетности в секторе государственного управления Российской Федерации находятся на начальном этапе и инициированы Министерством финансов Российской Федерации и Федеральным казначейством.

В связи с изложенным, ознакомление функциональных специалистов Федерального казначейства и Министерства финансов Российской Федерации в рамках стажировки с опытом и практикой ведения бухгалтерского учета и формирования финансовой отчетности в секторе государственного управления Швейцарии и Франции является своевременным и актуальным.

Концептуальная основа систем бухгалтерского учета и отчетности как в Швейцарии, так и во Франции схожа с системой используемой в Российской Федерации – учет ведется и отчетность составляется по методу начислений.

В то же время существует и ряд концептуальных различий – децентрализация бухгалтерского учета и отчетности в секторе государственного управления, принятие бюджета по методу начислений, 4-х летний горизонт планирования бюджета (Швейцария), наличие операторов – организаций, которые занимаются концессией (Франция).

Кроме того, необходимо отметить бóльшую информативность и должный уровень детализации финансовой отчетности и как следствие повышение уровня понимания и прозрачности затрат лицами ответственными за принятие решений, что связано с так называемым многотомным представлением – объем информации уменьшается пропорционально профессиональной компетенции пользователя. В Российской Федерации также целесообразно рассмотреть указанную схему публикации итогов исполнения бюджетов.

Анализ опыта формирования системы бухгалтерского учета и отчетности в секторе государственного управления Швейцарии и Франции показал, что указанные системы в течение времени были гармонизированы с принятой на международном уровне системой IPSAS.

Гармонизация основывалась либо на прямом принятии стандартов IPSAS (Швейцария), либо на опосредованном (Франция).

Оба подхода имеют как преимущества, так и недостатки. Подход на основе прямого принятия позволяет использовать уже готовые стандарты, но исключает возможность их адаптации под национальные особенности, в то время как подход опосредованного принятия наоборот позволяет адаптировать существующие стандарты под национальную специфику.

Учитывая двойственность подходов, при внедрении стандартов бухгалтерского учета и отчетности в секторе государственного управления в Российской Федерации необходимо в первую очередь определить подход к принятию стандартов.

Процесс разработки и внедрения национальных стандартов в Швейцарии и Франции безусловно сопровождался рядом трудностей, касающихся включения в балансы данных о запасах нефинансовых и финансовых активов, полного охвата сектора государственного управления, проблемах, связанных с консолидацией данных.

Указанные проблемы так же должны быть учтены при внедрении стандартов бухгалтерского учета и отчетности в секторе государственного управления Российской Федерации.

Заместитель начальника

Управления бюджетного учета и отчетности