Содержание

Задание 1. 3

Задание 2. 11

Список использованной литературы.. 23

Задание 1

Определите особенности макроэкономической политики при низкой и высокой мобильности капитала.

Степень международной мобильности капитала оказывает наиболее существенное влияние на эффективность монетарной политики в открытой экономике. Очень важным фактором выступает также режим валютных курсов. Различают два режима:

1) режим фиксированного валютного курса;

2) режим плавающего валютного курса.

Чтобы оценить эффективность монетарной политики в открытой экономике, мы рассмотрим воздействие стимулирующей монетарной политики при разных режимах валютных курсов и при разной степени мобильности капитала, используя модель IS-LM и предполагая, что точка пересечения кривых IS и LM соответствуют ситуации внутреннего экономического равновесия, т. е. одновременного равновесия товарного и финансового рынков. Для анализа внешнего равновесия необходимо к этим двум кривым добавить третью кривую – кривую равновесия платежного баланса ВР. Предположим, что первоначально экономика находится в состоянии внутреннего и внешнего равновесия, т. е. все три кривые пересекаются в одной точке.

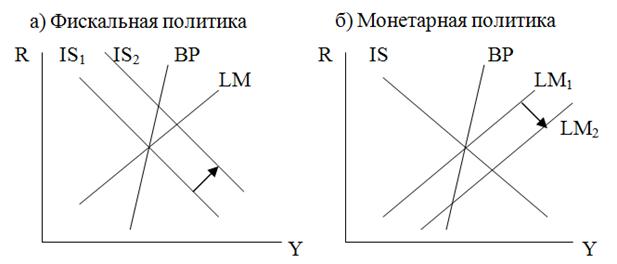

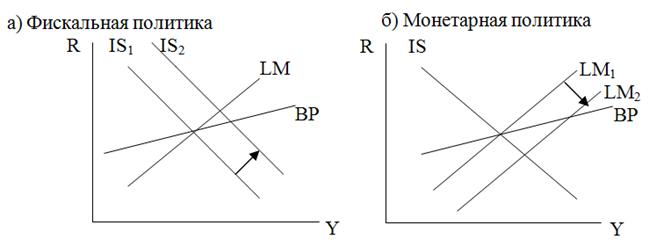

В условиях низкой мобильности капитала (кривая ВР крутая). Первоначально экономика находится в точке А. Увеличение предложения денег сдвигает кривую LM вправо. Это приведет к снижению ставки процента и росту уровня дохода, чему соответствует новая точка внутреннего равновесия В. Рост уровня дохода означает увеличение импорта и появление дефицита торгового баланса. А снижение ставки процента обусловит отток капитала из страны, поскольку ее финансовые активы станут менее доходными и менее привлекательными для инвесторов. Следствием этого будет дефицит счета движения капитала. В результате сальдо платежного баланса будет отрицательным, и обменный курс национальной валюты снизится. Финансирование дефицита платежного баланса при режиме фиксированного валютного курса путем интервенций Центрального банка истощает валютные резервы страны. Поэтому с целью поддержания неизменного обменного курса Центральный банк сокращает предложение национальной валюты, увеличивая спрос на иностранную. Эта мера сдвинет кривую LM в первоначальное положение. Сокращение предложения денег повысит ставку процента, что приведет к сокращению величины чувствительных к изменению ставки процента совокупных расходов и к мультипликативному уменьшению уровня совокупного дохода. Экономика вернется в свое исходное состояние, и монетарный импульс (не окажет влияния на величину дохода) окажется напрасным (проходит впустую), поскольку в результате величина дохода не изменилась (воздейстие на доход нулевое).

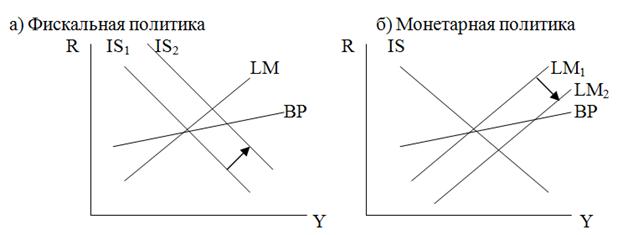

Высокая мобильность капитала (кривая ВР пологая). В отличие от случая низкой мобильности капитала, когда кривая ВР более крутая, чем кривая LM, в условиях высокой мобильности кривая ВР более пологая, чем кривая LM. Рост предложения денег приводит к тем же последствиям, что и в случае низкой мобильности капитала - кривая LM сдвигается вправо, что увеличивает уровень дохода и снижает ставку процента. Возросший уровень совокупного дохода увеличивает спрос на импорт, что приводит к дефициту торгового баланса, а более низкая ставка процента провоцирует отток капитала за рубеж, обусловливая появление дефицита счета движения капитала. Сальдо платежного баланса будет отрицательным, что снизит обменный курс национальной валюты и вызовет необходимость интервенции Центральеного банка, который должен будет для поддержания фиксированного курса национальной денежной единицы снизить предложение национальной валюты и увеличить предложение иностранной. Кривая LM сдвинется влево и окажется в своем исходном положении. Однако, в отличие от случая низкой мобильности капитала, этот сдвиг произойдет быстрее. Кроме того, та же разница между внутренней и мировой ставками процента приведет к большему оттоку капитала, поскольку чувствительность изменения потока капитала к изменению величины дифференциала процентных ставок выше, т. е коэффициент с больше (мобильность капитала высока), поэтому темпы исчерпания валютных резервов будут выше.(исчерпание валютных резервов будет происходить более высокими темпами).

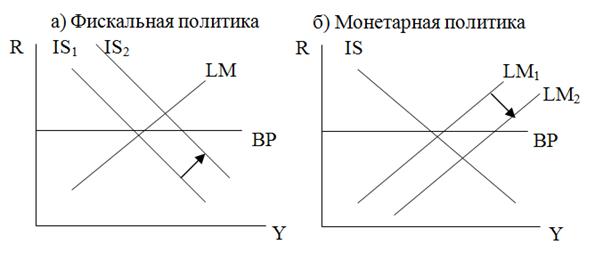

Совершенная мобильность капитала (кривая ВР горизонтальная). В этом случае внутренняя ставка процента равна мировой, что означает, что финансовые активы данной страны являются абсолютными субститутами финансовых активов других стран. Даже незначительное превышение внутренней ставки процента над мировой, поскольку мобильность международного капитала абсолютна, привлекло бы в данную страну все финансовые активы других стран, что недопустимо в мировой экономике.

Стимулирующая монетарная политика в условиях абсолютной мобильности капитала имеет те же последствия и так же неэффективна, как и при низкой и высокой степени мобильности капитала. Увеличение денежной массы приведет к росту дохода и снижению ставки, а в результате к дефициту платежного баланса и снижению валютного курса национальной денежной единицы, что заставит Центральный банк с целью повышения обменного курса своей валюты до первоначального фиксированного уровеня вмешаться и скупить национальную валюту. Это сдвинет кривую LM в ее первоначальное положение, и никакого воздействия монетарного импульса на доход не будет.

Однако отличие механизма воздействия монетарной политики в данном случае состоит в том, что подобная ситуация является гипотетической. Экономика не может попасть в точку В, поскольку превышение внутренней ставки над мировой в условиях абсолютной мобильности капитала невозможно. Попытка Центрального банка одновременно поддерживать фиксированный курс национальной валюты и новую величину предложения денег, учитывая необходимость финансирования дефицита платежного баланса, приведет к очень быстрому (практически немедленному) исчерпанию валютных резервов.

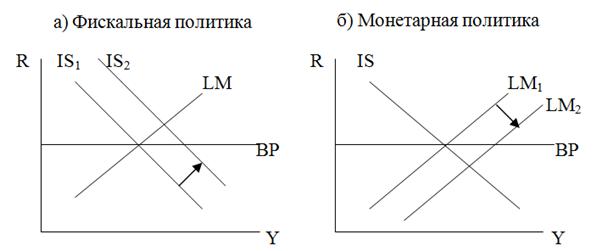

Монетарная политика в малой открытой экономике при режиме плавающего валютного курса. В отличие от режима фиксированных курсов, при котором Центрального банка с целью финансирования дефицита платежного баланса и поддержания неизменного курса национальной валюты должен сокращать валютные резервы и сжимать денежную массу, режим плавающих курсов означает установление валютного курса рыночным механизмом по соотношению спроса и предложения национальной валюты. При этом неравновесие платежного баланса ликвидируется автоматически, т. е сальдо платежного баланса всегда равно нулю и экономика всегда находится на кривой ВР. Это происходит за счет автоматического изменения валютного курса, что сдвигает кривую ВР, и обеспечивает в экономике ситуацию внешнего равновесия. Удорожание национальной валюты (appreciation), т. е. рост ее обменного курса по отношению к другим валютам сдвигает кривую ВР влево, а ее удешевление (обесценение)(depreciation), т. е. снижение обменного курса сдвигает кривую ВР вправо.

Равновесие платежного баланса достигается за счет того, что если экономика имеет дефицит торгового баланса, что соответствует точке внутреннего равновесия, лежащей ниже кривой ВР, и, следовательно, более низкой, чем мировая, ставке процента. Низкая ставка процента означает, что из страны начнет происходить отток капитала, что уменьшит спрос на национальную валюту и снизит обменный курс национальной валюты. Это сделает товары данной страны относительно более дешевыми для инсотранцев и увеличит экспорт. При этом импортные товары относительно подорожают, поскольку гражданам данной страны придется отдавать большее количество национальной валюты в обмен на иностранную, чтобы купить то же количество товаров, что снизит импорт. В результате чистый экспорт увеличится и дефицит торгового баланса исчезнет.

Аналогично, если сальдо торгового баланса положительно, то равновесная точка будет находиться выше кривой ВР, что соответствует более высокому, чем мировой, уровню внутренней ставки процента, т. е. финансовые активы данной страны будут иметь более высокую доходность, чем финансовые активы других стран. В страну начнет притекать капитал, что увеличит спрос на национальную валюту и повысит ее обменный курс. Рост обменного курса сделает товары данной страны относительно более дорогими и сократит экспорт, а импортные товары относительно более дешевыми, что увеличит объем импорта. В результате чистый экспорт сократится, и излишек торгового баланса исчезнет.

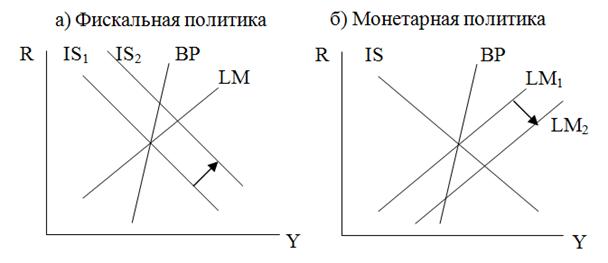

Низкая мобильность капитала. Рост предложения денег сдвинет кривую LM вправо, что обусловит более высокий уровень дохода и поэтому увеличение импорта, что приведет к дефициту торгового баланса. Однако снижение национальной ставки процента ниже мировой в результате монетарной экспансии вызовет отток капитала из страны, что сделает платежный баланс дефицитным. При режиме плавающих курсов устранения дефицита платежного баланса происходит за счет снижения валютного курса, поэтому кривая ВР сдвинется вправо. Обесценение национальной валюты приведет к росту чистого экспорта, что вызовет сдвиг кривой IS до пересечения с кривыми LM и ВР. Таким образом, при режиме плавающих курсов монетарная политика становится эффективной. Снижение национальной ставки процента в результате монетарной экспансии оказывает стимулирующее воздействие не только на внутренние компоненты совокупного спроса, но и обусловливая снижение обменного курса национальной валюты, увеличивает внешний спрос.

Высокая мобильность капитала. В этом случае эффективность монетарной политики возрастает. Капитал в большей степени реагирует на снижение внутренней ставки процента, и поэтому отток капитала более значительный, чем в условиях низкой мобильности капитала, что ведет к большему дефициту платежного баланса и необходимости более существенного снижения стоимости национальной валюты. Экспорт растет в большей мере, поэтому прирост дохода больше. Совершенная мобильность капитала. В условиях совершенной мобильности капитала эффективность монетарной политики максимальна. Снижение национальной ставки процента в результате сдвига кривой LM ведет к оттоку капитала, а рост дохода – к увеличению импорта, что обусловливает дефицит платежного баланса. Обесценение национальной валюты стимулирует чистый экспорт, и кривая IS сдвигается вправо до тех пор, пока не восстановится равенство национальной ставки процента мировой. Доход возрастает в максимальной степени. Особенностью этого случая в отличие от условий низкой и высокой мобильности капитала является то, что

1) не сдвигается кривая ВР и

2) монетарный импульс воздействует только на чистый экспорт, не оказывая влияние на внутренние компоненты совокупного спроса.

Однако обесценение национальной валюты, рост чистого экспорта и рост объема производства и занятости в результате монетарной экспансии в одной стране означает одновременное ухудшение торгового баланса в других странах. Обесценение национальной валюты ведет к тому, что отечественные товары становятся относительно более дешевыми, а импортные – относительно более дорогими, что переключает спрос с иностранных товаров на отечественные. В результате импорт сокращается, и объем производства и занятость в других странах падает. Поэтому такая политика получила название политики «ограбления соседа».

Таким образом, эффективность монетарной политики в малой открытой экономике зависит от режима валютных курсов и от степени мобильности капитала. В условиях фиксированного валютного курса стимулирующая монетарная политика, независимо от степени мобильности капитала, не оказывает влияния на уровень дохода и ставку процента, т. е. является неэффективной. Изменение предложения денег является эндогенной величиной и подчинено задаче обеспечения неизменного валютного курса. Центральный банк не может контролировать денежную массу, т. е. не может проводить независимую монетарную политику, его деятельность направлена лишь на обеспечение фиксированности валютного курса, на то, чтобы остановить обесценение национальной валюты, вызванное снижением процентных ставок.

В условиях плавающих валютных курсов монетарная политика в малой открытой экономике становится эффективной. Причем, чем выше степень мобильности капитала, тем в большей степени растет доход, т. е. тем эффективность монетарной политики выше. В этих условиях Центральный банк получает возможность проведения независимой монетарной политики, получает возможность контролировать объем денежной массы, и рост предложения денег становится экзогенной величиной.

Фиксированный валютный курс

Низкая мобильность капитала

Фиксированный валютный курс

Высокая мобильность капитала

Фиксированный валютный курс

Совершенная мобильность капитала

Плавающий валютный курс

Низкая мобильность капитала

Плавающий валютный курс

Высокая мобильность капитала

Плавающий валютный курс

Совершенная мобильность капитала

Задание 2

Какова сущность и виды транснациональных корпораций (ТНК), а также их роль в развитии мирового хозяйства?

Под транснациональными корпорациями понимаются международные фирмы, имеющие свои хозяйственные подразделения в двух или более странах и управляющие этими подразделениями из одного или нескольких центров на основе такого механизма принятия решений, который позволяет проводить согласованную политику и общую стратегию, распределяя ресурсы, технологии и ответственность для достижения результата - получения прибыли.

Транснациональным корпорациям принадлежат или ими контролируются комплексы производства или обслуживания, находящиеся за пределами страны, в которой эти корпорации базируются, имеющие обширную сеть филиалов и отделений в разных странах и занимающие ведущее положение в производстве и реализации того или иного товара.

На первом этапе транснационализации деятельности крупных промышленных фирм они инвестировала прежде всего, в сырьевые отрасли иностранных государств, а также создавали в них собственных распределительные и сбытовые подразделения. Последнее вызывалось не только тем, что создание собственных заграничных распределительных и сбытовых подразделение требовало существенно меньше инвестиций, чем создание за границей производственных предприятий, но и возможным негативным влиянием новых производственных мощностей на способность поддерживать эффективный уровень загрузки мощностей на домашних предприятиях фирмы. Такое влияние проявлялось особенно сильно при производстве одинаковой или слабо дифференцированной продукции (например, этот фактор сдерживал рост производственных инвестиций металлургических фирм, в то время, как фирмы пищевой и других отраслей промышленности, производившие изделия с определенными товарными марками, более охотно инвестировали в создание производственных предприятий за границей).

Второй этап эволюции стратегии транснациональных корпораций связан с усилением роли зарубежных производственных подразделений транснациональных корпораций и интеграции зарубежных производственных и сбытовых операций. При этом производственные зарубежные отделения специализировались в основном на производстве продукции, которая на предыдущих стадиях производственного цикла производилась материнскими фирмами. По мере дифференциации спроса и усиления интеграционных процессов в различных регионах мира производственные филиалы транснациональных корпораций все более переориентируются на производство продукции, отличной от производимой материнской фирмой, а сбытовые подразделения - на обслуживание складывающихся региональных рынков.

В результате транснациональные корпорации, развитие которых стимулировалось процессами региональной экономической интеграции, становятся все более важным фактором ее дальнейшего углубления.

В 80-е годы темпы роста прямых зарубежных инвестиций в четыре раза превосходили темпы роста мирового продукта и в три раза - мировой торговли.

Приоритетность сфер приложения капитала меняется под воздействием научно-технического прогресса. В последние десятилетия усилилась активность транснациональных корпораций в сфере услуг, на их долю в конце 80-х годов приходилось свыше 40% прямых капиталовложений. Сфера обрабатывающей промышленности отошла на второй план. Основная часть промышленных активов сосредоточена в четырех отраслях: нефтяной, автомобильной, химической и фармацевтической. Деловая активность корпораций в первичном секторе (т. е. в добывающей промышленности) резко сократилась.

Наиболее интернационализированной компанией среди крупнейших транснациональных корпораций является швейцарская «Nestle». Объем ее зарубежных продаж составляет 98% их общего размера, у «Philips» этот показатель составляет 88%, у «British petroleum» - 75%. Продажи филиалов и дочерних компаний превышают объем мирового экспорта. В результате их международных операций треть мировой торговли осуществляется в рамках транснациональных комплексов.

Экспорт капитала осуществляется не только ведущими в промышленном отношении странами. Он вывозится также из продвинувшихся в промышленном отношении стран Азии и Латинской Америки (Тайвань, Южная Корея, Сингапур, Бразилия). Крупнейшие компании этих стран экспортируют капитал с целью расширения сфер своей деятельности, использования трудовых ресурсов или научно-технических достижений принимающих стран для извлечения более высоких прибылей.

По организационной структуре транснациональные корпорации, как правило, представляют собой многоотраслевые концерны. Головная компания выступает оперативным штабом корпорации. На базе широкомасштабной специализации и кооперирования она осуществляет технико-экономическую политику и контроль над деятельностью заграничных компаний и филиалов.

В последнее время в структуре транснациональных корпораций происходят существенные изменения, главные из которых связаны с осуществлением так называемой комплексной стратегии.

Стратегия транснациональных корпораций основана на глобальном подходе, предусматривающем оптимизацию результата не для каждого отдельного звена, а для объединения в целом.

Комплексная стратегия заключается в децентрализации управления международным концерном и значительном повышении роли региональных управленческих структур. Такая политика стала возможной благодаря достижениям техники в области связи и информации, развитию национальных и международных банков данных, повсеместной компьютеризации. Она позволяет транснациональным корпорациям координировать производственную и финансовую активность зарубежных филиалов и дочерних фирм. Комплексная интеграция в рамках транснациональных корпораций требует и комплексной организационной структуры, которая выражается в создании региональных систем управления и организации производства.

Региональные системы управления подразделяются на три основные вида:

- главные региональные управления, ответственные за все виды деятельности концерна в соответствующем регионе. Они наделены всеми правами по координации и контролированию деятельности всех филиалов в соответствующем регионе (например, главное региональное управление американского концерна «General motors» по координации деятельности филиалов в Азии и Океании расположено в Сингапуре);

- региональные производственные управления, координирующие деятельность предприятий по линии движения продукта, т. е. соответствующей производственной цепочке. Такие управления отвечают за обеспечение эффективной деятельности соответствующих предприятий, бесперебойное функционирование всей технологической цепочки, подчинены непосредственно главному региональному управлению концерна. Они нацелены на развитие эффективных видов производств, новых моделей и товаров (например, корпорация «Hewlett-Packard» в начале 90-х гг. по этой причине переместил свои производственные управления по ряду лидирующих продуктов из США в Европу);

- функциональные региональные управления обеспечивают специфические виды деятельности концерна: сбыт, снабжение, обслуживание потребителей после продажи им товара, научно-исследовательские и опытно-конструкторские работы и т. д. Эти управления ответственны за результаты деятельности всех соответствующих структур в региональном или глобальном плане.

В настоящее время принято выделять следующие типы транснациональных корпораций:

- горизонтально интегрированные корпорации с предприятиями, выпускающими большую часть продукции. Например, производство автомобилей в США или сеть предприятий «Fast Food»;

- вертикально интегрированные корпорации, объединяющие при одном собственнике и под единым контролем важнейшие сферы в производстве конечного продукта. В частности, в нефтяной промышленности добыча сырой нефти часто осуществляется в одной стране, рафинирование - в другой, а продажа конечных нефтепродуктов - в третьих странах;

- диверсифицированные транснациональные корпорации, которые включают в себя национальные предприятия с вертикальной и горизонтальной интеграцией. Типичным примером корпорации такого типа является шведская корпорации Nestle, имеющая 95% своего производства за рубежом и занятая ресторанным бизнесом, производством продуктов питания, реализацией косметики, вин и т. д. Число таких компаний в последние годы быстро растет.

Роль ТНК в международном хозяйстве

Иностранный капитал, глубоко внедрившись в экономику многих стран мира, стал составной частью их воспроизводственного процесса. Доля предприятий, контролируемых иностранным капиталом, в общем объеме производства обрабатывающей промышленности в Австралии, Бельгии, Ирландии, Канаде превышает 33%, в ведущих западноевропейских странах составляет 21-28%, в США на предприятиях, контролируемых иностранным капиталом, производится свыше 10% промышленной продукции.

Еще большую роль иностранный капитал в форме прямых инвестиций играет в экономике развивающихся стран. В них на компании с иностранным участием приходится около 40% промышленного производства, а в ряде стран он преобладает.

Изучая географическую структуру иностранных инвестиций, можно установить, что основная их часть приходится на развитые страны - как страны экспортеры капитала, так и принимающие страны. В начале текущего десятилетия на развитые страны приходилось более 93% экспорта капитала в форме прямых инвестиций и 73% их импорта.

В современных условиях принимающие страны, как развитые, так и развивающиеся, как правило, одобряют деятельность транснациональных корпораций на своей территории. Более того, в мире существует конкуренция между странами по привлечению прямых зарубежных инвестиций, в процессе которой транснациональные корпорации получают налоговые скидки и другие льготы.

При выборе страны транснациональные корпорации оценивают условия инвестирования по следующим основным критериям: оценка местного рынка с точки зрения его емкости, наличия ресурсов, местоположения и т. д., политической стабильности в стране, правовые условия иностранных инвестиций, система налогообложения, характер торговой политики, степень развития инфраструктуры, защита интеллектуальной собственности, государственное регулирование экономики, дешевизна рабочей силы и уровень ее квалификации, стабильность национальной валюты, возможности репатриации прибылей.

Однако существует и ряд проблем, связанных с деятельностью транснациональных корпораций в принимающей стране.

Наиболее распространенным заблуждением о последствиях деятельности транснациональных корпораций является мнение, что в результате международных операций транснациональных корпораций одна страна обязательно выигрывает, а другая - несет потери. В реальной жизни такие ситуации исключить невозможно, однако существуют и другие результаты: обе стороны могут оказаться в выигрыше (или в проигрыше).

Кроме того, принимающие страны склонны считать, что получаемые транснациональными корпорациями прибыли чрезмерно велики. Получая налоги от транснациональных корпораций, они убеждены, что могли бы получать гораздо больше, если бы транснациональные корпорации не объявляли свои прибыли в странах с низким уровнем налогообложения.

В таблице 1 отражены наиболее типичные плюсы и минусы для

принимающей страны и для страны, вывозящей капитал.

Все транснациональные корпорации проводят широкую внешнеэкономическую экспансию.

Существенная доля международной торговли (около 30%) состоит из внутрифирменных потоков транснациональных корпораций. Ими создана специфическая форма перевода капиталов посредством трансфертных цен (в том числе специально заниженных или завышенных), устанавливаемых самими транснациональными корпорациями при поставках товаров и предоставлении услуг своим дочерним компаниям и филиалам в рамках корпораций (т. е. сделки между филиалами одной и той же транснациональной корпорации осуществляются по ценам, которые устанавливаются самой корпорацией). Поэтому трансфертные цены на продукцию транснациональных корпораций являются весьма злободневной проблемой.

Таблица 1

Плюсы и минусы для принимающей страны и для страны, вывозящей капитал

|

Принимающая страна (ПС) |

Страна, вывозящая капитал | |

|

|

–получение дополнительных ресурсов (капитал, технологии, управленческий опыт, квалифицированный труд); |

зарубежные инвестиции более эффективны, чем аналогичные внутренние; |

|

|

представители ПС не допускаются к участию в проведении НИОКР; |

–государственное регулирование иностранных инвестиций: запрет на инвестирование в отдельных отраслях, особые условия инвестирования (использование местных полуфабрикатов, обучение местных кадров, проведение НИОКР в принимающей стране, расширение экспорта производимой продукции), потери в торговом балансе; |

Многие транснациональные корпорации достаточно велики и обладают монопольной властью. Некоторые из них по объему оборота превосходят целые страны, а руководители таких фирм зачастую ведут дела непосредственно с главами государств.

Нередко транснациональные корпорации, действуя во многих странах способны влиять на все сферы общественной жизни. А самые крупные и могущественные корпорации в состоянии уклоняться от экономического и политического контроля со стороны принимающих государств. В истории имели место случаи, когда иностранные инвесторы добивались поддержки своих действий от политического руководства независимо от их последствий для местного населения и благосостояния страны в целом. Нередко, испытывая давление со стороны правительства принимающей страны, транснациональные корпорации покидают данную страну и перемещаются в другую - с более лояльным правительством.

В течение 70-80х годов на уровне ООН предпринимались попытки выработать кодекс поведения транснациональных корпораций, который поставил бы их действия в определенные рамки, и создать в ряде случаев преимущества для национальных фирм. Эти попытки встретили сопротивление представителей транснациональных корпораций. В 1992 г. переговоры по выработке кодекса поведения транснациональных корпораций были прекращены.

Необходимо отметить основные отрицательные черты воздействия транснациональных корпораций на экономику принимающей страны:

- опасность превращения принимающей страны в место сброса устаревших и экологически опасных технологий;

- захват иностранными фирмами наиболее развитых и перспективных сегментов промышленного производства и научно-исследовательских структур принимающей страны. Транснациональные корпорации, обладающие даже в моменты потрясений крупными финансовыми ресурсами, они активно используют плохую конъюнктуру для осуществления захвата других фирм;

- возможность навязывания компаниям принимающей страны неперспективных направлений в системе разделения труда в рамках транснациональных корпораций;

- ориентация транснациональных корпораций на поглощение влечет возрастание неустойчивости инвестиционного процесса. Крупные инвестиционные проекты, связанные с реальными капиталовложениями, отличаются известной устойчивостью - они не могут быть начаты без длительной подготовки и внезапно завершены без внушительных потерь. Политика захватов наоборот предполагает финансовую подвижность;

- устойчивое положение транснациональных корпораций дает им возможность более решительных мер в случае кризисов - закрытие предприятий, сокращение производства, что ведет к безработице и т. п. негативным явлениям. Этим объясняется явление дезинвестиций (массового изъятия капитала из страны);

- склонность транснациональных корпораций к преувеличенной реакции на изменение конъюнктуры дает множество поводов для снижения выпуска продукции, если конкурентоспособность данного государства по тем или иным причинам снижается.

И хотя воздействие притока иностранных инвестиций на экономику принимающей страны может носить неоднозначный характер, нельзя сбрасывать со счетов колоссальное положительное экономическое воздействие транснациональных корпораций.

Приток иностранных капиталовложений способствует развитию внутрирегиональной торговли, поскольку значительную часть своих потребностей в материалах, комплектующих и оборудовании филиалы иностранных компаний удовлетворяют за счет импорта из страны-инвестора.

Транснациональные корпорации подрывают позиции местных монополий и, несмотря на свои крупные размеры, нередко повышают степень конкурентоспособности национальных рынков. Осуществляя прямые зарубежные инвестиции, транснациональные корпорации перемещают через национальные границы крупные производственные ресурсы. Перемещая производственные ресурсы из стран, где они имеются в избытке, в страны, испытывающие их недостаток, транснациональные корпорации способствуют более эффективному размещению мировых факторов производства и, как следствие, росту производства в мире. Мировое сообщество получает заметную выгоду от более эффективного размещения ресурсов, перемещая из страны в страну квалифицированную рабочую силу, капитал, технологии и т. д. В этом сходятся взгляды практически всех экономистов-международников.

Транснациональные корпорации действуют через свои дочерние предприятия и филиалы в десятках стран мира по единой научно-производственной и финансовой стратегии, формируемой в «мозговых трестах». Они обладают огромным научно-производственным и рыночным потенциалом, обеспечивающим высокий динамизм развития.

Транснациональные корпорации продемонстрировали свою способность нарушать изоляцию национальных экономик, вовлекая их в единый процесс с мировым экономическим сообществом. Они служат важнейшим средством передачи новых технологий, распространения информации о новых продуктах, в результате чего меняются общественные предпочтения.

В условиях обострения международной конкуренции важным направлением развития транснациональных корпораций стало формирование смешанных компаний с участием местного капитала, что ускоряет концентрацию капитала. Участие местных акционеров создает возможность учета их интересов, хотя важнейшие решения принимаются штаб-квартирой.

В настоящее время экспорт капитала осуществляется не только ведущими в промышленном отношении странами. Он вывозится также из продвинувшихся в промышленном отношении стран Азии и Латинской Америки (Тайвань, Южная Корея, Сингапур, Бразилия). Крупнейшие компании этих стран экспортируют капитал с целью расширения сфер своей деятельности, использования трудовых ресурсов или научно-технических достижений принимающих стран для извлечения более высоких прибылей.

Закономерности развития транснациональных корпораций значительно отличаются от закономерностей развития основной массы национальных фирм. Среди основных тенденций их развития можно выделить следующие:

- незначительное сокращение (либо отсутствие сокращения) оборота транснациональных корпораций в периоды кризисов, независимость их даже от длительных депрессивных явлений в отдельных отраслях промышленности;

- транснациональные корпорации имеют возможность преуспевать вне зависимости от состояния национального хозяйства;

- от улучшения конъюнктуры внутри страны транснациональные корпорации получают меньший выигрыш.

Таким образом, компании с международным характером становятся во многом независимыми от развития конъюнктуры в отдельных странах, а успехи транснациональных корпораций мало помогают национальной экономике. То есть, типичной чертой гипотетической «ТНК-экономики» является резкий контраст между благополучием крупнейших компаний и серьезными трудностями хозяйства страны в целом - неустойчивым развитием производства, инфляцией, недостаточным объемом капиталовложений, массовой безработицей.

Развитие международного производства связано не только с прямыми инвестициями, но и с целым рядом других форм международного сотрудничества:

- лицензионные соглашения, которые дают возможность транснациональным корпорациям участвовать в делах зарубежных компаний и получать прибыли и отчисления за пользование патентом;

- соглашения об управлении, по которым транснациональные корпорации организуют управление и техническое обслуживание зарубежных компаний в обмен за плату и долю в капитале;

- международная субконтрактация, при которой транснациональные корпорации заключают субконтракты с иностранными компаниями на выполнение особых работ или поставку отдельных товаров.

Необходимо обратить внимание на еще один фактор, наглядно иллюстрирующий тенденцию интернационализации экономики.

Новое экономическое устройство порождает соответствующие ему надгосударственные политические институты и международные организации - такие как Мировой банк реконструкции и развития, Международный валютный фонд и т. п. В результате возникла своеобразная ситуация двоевластия. Суверенным государствам приходится сначала в экономической, а затем и в политической сфере делить власть с вышеуказанными организациями. При этом влияние государств идет на убыль и власть все более переходит в руки транснациональных корпораций и контролируемых ими международных институтов.

Список использованной литературы

1. , Серёгина : Учебник – М.: Дело и сервис, 1999. – 526с.

2. История развития мировой валютной системы / Б. Батура // Проблемы теории и практики управления№6. – с. 26.

3. Бриштелев, А. Новые аспекты валютного регулирования / А. Бриштелев // Банковский вестник. – 2007. - №34. – с. 34.

4. Борчагин, О. Особенности прогнозирования курса национальной валюты в условиях переходной экономики / О. Борчагин // Белорусская экономика. – 2007. - № 12. – с. 40.

5. Гринберг, А. Современные валютные отношения / А. Гринберг // Проблемы теории и практики управления№2. – с. 4.

6. Дайнеко, политика как элемент макроэкономической стабилизации / // Весник БДЭУ№3. – с. 56.

7. Киреев, экономика. В 2 частях. Ч. 2. М.: Международные отношения, 1998. – 547с.

8. Макроэкономика: Учебник / Под ред. – Мн.: Мисанта, 2000. – 470 с.

9. Макконнелл, К. Р., Брю : принципы, проблемы, политика. В 2-х томах, Том 1 – М.: Республика, 1994. – 594 с.

10. Нуреев, Р. Теории развития: кейнсианские модели становления рыночной экономики / Р. Нуреев // Вопросы экономики – 2002г. - № 4 – стр. 137

11. Петровская, Л. Модели открытой экономики / Л. Петровская // Белорусский журнал международного права и международных отношений 1999 - №4 – С. 89-92

12. Ракова, Е. Валютная политика государства: сущность, регулирование / Е. Ракова // Вестник БДЭУ. – 2007. - № 3. – с. 3.

13. Тарасевич, А. И., Гальперин : Учебник для ВУЗов / Под ред. Тарасевича – М.: Норма, 2000. – 547 с.

14. Холопов, А. Макроэкономическая политика в открытой экономике /А. Холопов // Мировая экономика и международные отношения. – 2004. - № 4. – с. 48.

15. Шулейко, международных связей на финансово - хозяйственную деятельность / // Белорусский экономический журнал. – 2007. - № 2. – С. 82.