Приложение Б к лекции №1. (Конвртируемые валюты)

Содержание:

Б.1.1. Доллар США …………………………………………………………………….………… 1

Б.1.2. Иена ………..………………………………………………….…………………….……… 36

Б.1.3. Швейцарский франк …………………………………………………………………….. 43

Б.1.4. Фунт стерлингов …………………………………………………………….…………… 48

.

Примечание. О проблемах юаня см.: Приложение «4-Б» в курсе «Лекции по ТЦБ»

Б.1.1. Доллар

Стефени Стейзер. Зелень подкрасят. Доллар с нового года уже не будет только зеленым[1]

ВАШИНГТОН — Со следующего года употреблять слово «зеленые» в отношении американских долларов будет не совсем правильно. Для борьбы с фальшивомонетчиками, стремительно совершенствующими технологии подделки денег, Министерство финансов США планирует добавить на банкноты немного цвета.

Представители Бюро по выпуску денежных знаков и ценных бумаг заявили, что размер, дизайн и портреты на обращающихся ныне банкнотах не претерпят изменений. Однако, чтобы затруднить фальшивомонетчикам производство и копирование банкнот, светлый фон между текстом и рисунком будет «слегка подкрашен». Представители правительства пока не говорят, какие именно цвета и каким образом будут нанесены на купюры. Старые «зеленые» банкноты будут находиться в обращении параллельно с новыми «цветными».

Бюро по выпуску денежных знаков и ценных бумаг — подразделение Министерства финансов США, оно образовано в июле 1862 г. В функции бюро входит разработка эскизов и выпуск денежных купюр, казначейских облигаций, почтовых марок и других финансовых документов и ценных бумаг. Последний раз дизайн банкнот изменялся в 1996 г.: добавлены водяные знаки и защитная полоса, изменены размеры и место портретов.

По словам представителя бюро Джима Хейдждорна, нововведения будут реализованы в рамках плана Министерства финансов, предполагающего изменение дизайна банкнот каждые 7 — 10 лет. Если в 1996 г. банкноты были изменены впервые с 1928 г., то теперь их необходимо постоянно адаптировать с учетом развития компьютерных технологий, принтеров, сканеров и цветных копиров, которыми фальшивомонетчики пользуются для производства поддельных банкнот. Почти половина — 47% — поддельных долларов, выявленных в США в прошлом году, произведены с использованием компьютерных технологий; семь лет назад с помощью этих технологий производилось менее 1% подделок.

Новый дизайн скорее всего будет представлен во второй половине этого года. Он должен быть утвержден министром финансов Полом ОХНилом. «Проблема в том, что американцы слишком доверяют национальной валюте, — говорит представитель Секретной службы Джим Мэкин. — Хотелось бы, чтобы они тратили хоть мгновение, чтобы проверить наличие на банкноте элементов защиты».

Больше всего от изменения дизайна банкнот пострадают владельцы уличных торговых автоматов: им придется потратить миллионы долларов на перенастройку оборудования, анализирующего купюры. Банки же не предвидят особых проблем. «Банки приветствуют любые действия по борьбе с фальшивомонетчиками», — заявил представитель Ассоциации американских банков Джон Холл. (WSJ, 19. 03. 2002)

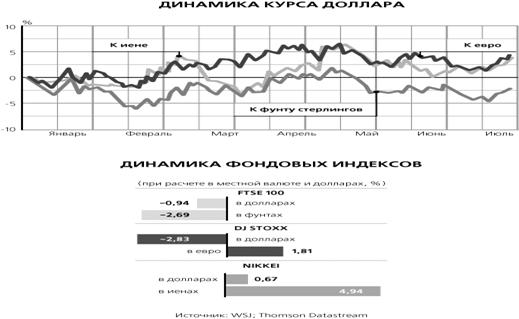

Майкл Сисит. Доллар сдает позиции[2]

Шаг за шагом доллар сдает позиции. Последние месяцы его курс стабильно снижается — вместе с ценами акций американских компаний, уходом иностранных инвесторов с американского рынка корпоративных облигаций и сохраняющимся беспокойством относительно темпов восстановления американской экономики.

В последние дни курс доллара к евро упал до самого низкого уровня за последние семь месяцев, к швейцарскому франку и канадскому доллару — за последние восемь месяцев. Похоже, доллар, говорит Дэвид Гилмор, аналитик консалтинговой фирмы Foreign Exchange Analytics, «встретился на узкой дорожке с Арнольдом Шварценеггером, который вышиб из него дух».

Вчера, правда, доллар укрепился после появления информации о том, что розничные продажи в США увеличились в апреле на 1,2%. На 17. 30 по московскому времени он вырос по отношению к евро до $0,9022 с $0,9095 на закрытии торгов в США в понедельник. Однако 31 января курс составлял $0,8582, что стало пиковым значением для доллара в этом году. На прошлой недели три ведущих международных банка — BNP Paribas, UBS Warburg и ABN Amro — снизили прогноз курса доллара на этот год. В BNP Paribas, например, считают, что к концу года евро вырастет до $0,98 (предыдущий прогноз — $0,86).

«Эра сильного доллара закончилась. Теперь стоит ожидать длительного снижения курса доллара, препятствовать которому власти США не будут, — говорит Дэвид Роуч, президент лондонской консалтинговой фирмы Independent Strategy. — Американские финансовые активы выглядят все менее привлекательно по сравнению с европейскими и японскими, и их привлекательность упадет еще больше, если США в одиночку начнут операцию против Ирака». Аналитики, впрочем, не ожидают быстрого падения доллара. Роуч, например, считает, что евро не сможет сравняться с ним по стоимости ранее конца 2003 г.

Совокупный объем эмиссий корпоративных облигаций на американском рынке упал в I квартале на 17% по сравнению с аналогичным периодом 2001 г., составив $417,6 млрд. Выпуск американскими компаниями международных облигаций сократился на 24% до $166 млрд. Между тем приток иностранных инвестиций в американские активы в целом и в долговые обязательства в частности помогает США финансировать значительный дефицит текущего платежного баланса и поддерживать курс доллара на высоком уровне. По данным ФРС на конец 2001 г., иностранные инвесторы владели 14,3% облигаций, выпущенных американскими государственными органами, 13% корпоративных облигаций и 11% акций. В начале этого года упал спрос на большинство активов. Рынок слияний и поглощений слаб из-за экономического спада и неясных перспектив роста корпоративных прибылей, а скандал с Enron и появившиеся вопросы к бухгалтерской практике многих американских компаний подорвали интерес иностранцев к их акциям и в определенной степени — к облигациям.

У доллара, впрочем, остаются защитники. Трейдеры и инвесторы «слишком негативно оценивают перспективы экономического роста в США», считает Джеспер Дэннесбоу, валютный аналитик лондонского отделения Dresdner Kleiwort Wasserstein. По его мнению, к концу сентября курс доллара к евро вырастет до $0,82, а к иене — до 140 иен. С начала февраля курс доллара снизился примерно на 5%. Аналитики J. P. Morgan Chase отмечают, что за последние три года доллар трижды переживал аналогичное падение, однако каждый раз довольно быстро восстанавливал позиции. (WSJ, 14. 05. 2002)

Мартин Вулф. ДОЛЛАР И ЕВРО: Битва пигмеев[3]

Когда желаешь чего-нибудь, будь осторожнее — желание может исполниться. Сегодня, когда евро (который один невоздержанный на язык валютный трейдер как-то обозвал «туалетной бумагой») почти достиг паритета с долларом, его отцы-основатели лопаются от гордости. Но сильный евро может оказаться не такой уж приятной новостью, как им мечталось.

Сегодня евро стоит на 18% больше, чем в октябре 2000 г., когда он достиг рекордно низкой отметки. С конца января 2002 г. он вырос на 13%. Однако по историческим меркам евро остается еще очень слабым. Синтетический курс евро (искусственная величина, полученная путем конвертации национальных валют в евро задним числом) в августе 1995 г. равнялся $1,4. Аналитики Goldman Sachs считают, что евро до сих пор недооценен по сравнению с долларом на 25%.

Поскольку валютные рынки склонны к гиперболизации, можно представить себе, что размеры дальнейшего вздорожания евро будут значительными. Это бы соответствовало историческому опыту. После отмены в 1971 г. Бреттон-Вудской системы фиксированных валютных курсов, доллар пережил два длительных периода падения (в 70-е гг. и в 1985 — 1995 гг.) и два периода роста (в первые годы президентства Рейгана и после 1995 г.). Вопрос в том, означает ли нынешняя слабость доллара и, соответственно, сила евро начало нового периода.

Это вполне возможно. Последнее вздорожание доллара совпало с непомерно разыгравшимся аппетитом иностранцев к американским активам и огромным дефицитом текущего платежного баланса. Еще в I квартале этого года дефицит составлял 4,3% ВВП. Зато иностранный спрос на реальные американские активы почти пропал. В 2000 г. чистый приток прямых иностранных инвестиций и вложений в акции американских компаний составил $228 млрд, во второй половине прошлого года — уже $16 млрд. С понижением процентных ставок валюта лишилась поддержки. Однако рост производительности в США по-прежнему гораздо выше, чем в других развитых странах. По данным брюссельского Центра европейских политических исследований (CEPS), реальный рост ВВП на душу работающего населения в Евросоюзе составил в прошлом году какие-то жалкие 0,4%, а в США он остается значительным. Но рост производительности не дает доллару поддержки. Как указывают экономисты банка HSBC, «одна из самых поразительных черт экономической ситуации в США в последнее время — разрыв между ростом производительности и ростом прибылей».

Одновременно с тенденциями, ослабляющими доллар, действуют тенденции, усиливающие евро. Прекратился отток капитала из зоны евро. В 2000 г. базовый платежный баланс зоны евро, складывающийся из текущего платежного баланса, чистых прямых инвестиций и чистых портфельных инвестиций, составлял минус 153,8 млрд евро. Во второй половине прошлого года он поднялся до плюс 59,4 млрд евро. С ростом базового платежного баланса неотвратимо усиливается и повышательное давление на евро.

Что несет зоне евро рост ее валюты? Goldman Sachs считает, что «рост евро за период с начала года практически не повлияет на рост ВВП в зоне евро в 2002 г.» и что даже «потребительские расходы вырастут благодаря тому, что в результате низкого роста цен на импорт увеличится покупательная способность». При этом Goldman Sachs также доказывает, что стремительный 10% -ный взлет евро снизит рост ВВП на 1,1 процентного пункта в первый год и еще на 0,2 процентного пункта — в течение следующего года. Следовательно, дальнейший существенный рост евро будет оказывать значительное отрицательное воздействие на производство в зоне евро. Вероятность этого негативного влияния растет в силу нынешней зависимости ЕС от внешнего спроса. С I квартала 2001 г. по I квартал 2002 г. экономика зоны евро выросла всего на 0,1%. При этом внутренний спрос способствовал снижению ВВП на 0,7 процентного пункта, а положительное сальдо торгового баланса — росту на 0,8 процентного пункта. Поразительно, что такая крупная экономическая зона настолько зависит от внешнего спроса.

Предположим, что Япония и развивающиеся страны Восточной Азии попытаются замедлить рост своих валют. Вообразим также, что курс фунта стерлингов продолжит снижение относительно евро. Тогда коррекция платежного баланса США по большей части будет происходить за счет зоны евро. К счастью, этот процесс есть чем компенсировать. Как указывает Goldman Sachs, 10% -ный рост евро снизит инфляцию на 0,9 процентного пункта в первый год и еще на 0,3 процентного пункта — в последующий год. Европейскому центробанку, борющемуся с инфляцией, это будет только на руку. Если курс евро взлетит, ЕЦБ должен будет проводить гораздо более мягкую денежную политику, чем до сих пор.

Тем не менее смягчение денежной политики едва ли способствует оживлению спроса, особенно в зоне с пугающе слабой динамикой производительности. Сильный рост евро в сочетании с низким ростом производительности приведет к падению прибыльности в экспортоориентированных секторах экономики. А это ведет к снижению инвестиций. Кроме того, слабый рост производительности отчасти объясняет хронически низкий рост потребительского спроса в зоне евро, особенно в Германии.

В то время как потребительский спрос будет оставаться на низком уровне, слабым будет и спрос в госсекторе. CEPS не верит в эффективность бюджетной политики. Экономический прогноз Организации экономического сотрудничества и развития на 2003 г. предсказывает сокращение структурного бюджетного дефицита зоны евро на 0,4% ВВП. Франция может проигнорировать свои обязательства, связанные с ограничением бюджетного дефицита в соответствии с положениями «Пакта стабильности и роста». Но нет причин ожидать увеличения госрасходов на стимулирование экономики. Здесь мы видим битву пигмеев: в США — огромная потребность в капитале и низкая стоимость активов, в зоне евро — никудышная динамика производительности и вялый внутренний спрос. Беспокойство должен вызывать тот факт, что реакция зоны евро усилит, а не компенсирует коррекцию в США. Поборники евро хотели, чтобы у них была своя валюта и чтобы их регион играл более значительную роль в мировой экономике. Их желание исполнилось. Скоро мы узнаем, понимают ли они, что с этим делать. (FT, 26. 06. 2002) Автор — обозреватель Financial Times

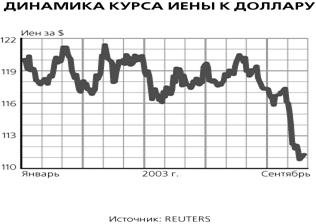

Сафронов Борис. Банк Японии обвалил доллар[4]

Проведя за полтора месяца семь валютных интервенций в поддержку курса доллара и скупив за это время более $25 млрд, финансовые власти Японии признали свое поражение. Министр финансов Японии Масадзюро Шиокавы заявил, что искусственно поддерживать курс невозможно, и не исключил роста иены до отметки 115 иен за доллар. Валютный рынок отреагировал незамедлительно: курс доллара упал почти на 2 иены и опустился ниже отметки 120 иен за доллар.

Курс доллара по отношению к ведущим мировым валютам практически беспрерывно падает с марта. Череда скандалов, связанных с искажением финансовой отчетности крупнейшими американскими компаниями, поколебала привлекательность американского фондового рынка в глазах инвесторов. Вложения в акции и облигации американских компаний сократились, и финансировать огромное отрицательное сальдо торгового баланса стало нечем.

Японские финансовые власти восприняли это чрезвычайно болезненно. Для экспортно-ориентированной японской экономики укрепление курса иены очень опасно. «В условиях низкого внутреннего спроса японской экономике нужно не укрепление доверия к иене, а повышение ценовой конкурентоспособности японских производителей», — говорит старший аналитик «НИКойла» Алексей Казаков.

С конца мая Банк Японии провел семь крупных интервенций в поддержку доллара, в ходе которых было скуплено без малого $30 млрд. Однако доллар продолжал падать. «Все рассматривали Банк Японии как удачное размещение средств, — говорит трейдер . — Едва ли не все лондонские обзоры советовали ждать выхода Банка Японии на рынок, чтобы продать ему доллары, а потом откупить дешевле».

В конце концов японские власти были вынуждены признать свое поражение в борьбе с рынком. В субботу на проходящем в Копенгагене Евроазиатском форуме министра финансов Японии Масадзюро Шиокавы заявил, что японские власти не в состоянии полностью контролировать валютный рынок и искусственно поддерживать курсы. По его словам, многие японские чиновники осознают, что курс доллара может опуститься до уровня сентября прошлого года, т. е. 115 — 116 иен за доллар. «Они признали неэффективность интервенций», — говорит ведущий аналитик МДМ-банка Кирилл Тремасов. С ним соглашается Казаков.

Результат не заставил себя ждать. Уже вчера утром на фоне сообщений о появлении нового фигуранта в бухгалтерском скандале — американской фармацевтической компании Merck (см. статью на стр. Б1) — курс доллара упал на 1,4 цента к евро и почти на 2 иены — с 120,45 до 118,7 иен за доллар.

Но рынок жаждет большего. Тремасов считает заявление «беспрецедентным, шоковым для рынка» и полагает, что после него «велика вероятность, что действительно будет 115». «На текущих уровнях ни одна из фундаментальных причин, которые требовали ослабления доллара, не исчезла, — говорит Казаков. — Счет текущих операций требует, взывает к девальвации доллара. После некоторой коррекции, в результате которой инвесторы привыкнут к новым соотношениям, падение доллара продолжится». Он полагает, что при сохранении сформировавшегося на рынке тренда на достижение отметки 115 иен за доллар уйдет около двух месяцев. Петручук полагает, что Банк Японии вернется к проведению интервенций, только если падение доллара к отметке 115 иен будет слишком быстрым, скажем за несколько дней. «Если же падение будет поступательным и займет две недели — месяц, то Банк Японии вряд ли будет предпринимать какие-то шаги», — полагает Петручук. Но на отметке 115 иен за доллар Банк Японии снова начнет покупать доллары, считает трейдер.

Главный вопрос, который волнует экономистов, будет ли Банк Японии противостоять падению доллара в одиночку или сумеет договориться с центробанками других стран. «Проблема японских интервенций в том, что они проводились в одиночку», — считает Казаков. По его мнению, достаточно разовой совместной интервенции, чтобы участники рынка перестали сопротивляться согласованной воле центробанков. Тремасов напоминает, что программу поддержки доллара выдвигает МВФ.

БЕССПОРНЫЙ ЛИДЕР.

В результате семи интервенций Япония закрепила за собой абсолютное мировое лидерство по объемам валютных резервов, установив очередной рекорд в размере $446,1 млрд. На прошлой неделе японский Минфин сообщил, что за июнь сумма накопленной валюты возросла более чем на $25 млрд. Резервы растут третий месяц подряд, особенно быстро с конца мая. Чтобы ослабить национальную валюту, правительство предприняло семь крупных интервенций, которые стали причиной резкого увеличения резервов.

Второе место по размеру резервов занимают страны Евросоюза — почти $250 млрд. Следом идут ближайшие соседи Японии. Авуары континентального Китая составляют $230,5 млрд, Тайваня — $133,5 млрд, Гонконга — $110,1 млрд.

Эпштейн Евгений. Паритет не за горами[5]

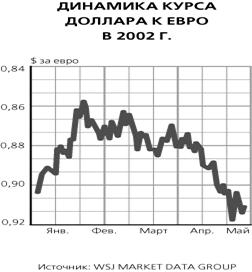

Доллар продолжает сдавать позиции единой европейской валюте. И уже в 2002 г., по оценке экспертов, их стоимость сравняется. Для России девальвация американской валюты к евро означает сокращение торгового баланса, так как наш экспорт деноминирован в основном в долларах, а импорт — в евро. Кроме того, рост курса единой европейской валюты утяжеляет российский внешний долг , 60% которого предстоит возвращать в евро.

Вчера курс евро к доллару достиг нового максимума за последние два года — 0,963 $/евро. Накануне правительство США обнародовало данные о росте дефицита счета текущих операций за I квартал 2002 г. до рекордных $112,5 млрд, в то время как по итогам IV квартала 2001 г. дефицит был заметно меньше — $95,1 млрд. Накануне выхода этих данных аналитики давали куда более радужный прогноз — $108 млрд. И у правительства США есть серьезный повод для беспокойства: дефицит внешней торговли мешает притоку внешних инвестиций и ведет к ослаблению курса доллара, считают аналитики.

Наличный евро появился в начале 1999 г., взяв старт с курса 1,1 $/евро. И в последующие два года курс единой европейской валюты постоянно падал по отношению к американской, последний раз евро был дороже в конце января 2000 г.

Однако в этом году ситуация изменилась. Сигналом к росту евро, по мнению аналитика «НИКойла» Алексея Казакова, послужило превышение чистых иностранных инвестиций в Европу в конце прошлого года над аналогичным показателем в США. «В феврале 2002 г. мы увидели разворот курса евро», — говорит он.

С февраля курс евро вырос уже на 12% и продолжает теснить доллар. «Сейчас на валютном рынке момент истины», — убежден дилер банка «Держава» Дмитрий Долгополов. По его мнению, к концу года курс евро сравняется с долларом. Такой же прогноз дает вице-президент «Ренессанс Капитала» Алексей Моисеев. А по оценке Казакова, это случится еще раньше — этим летом. «[В дальнейшем] на укрепление евро, по крайней мере теоретически, будет работать расширение зоны евро за счет новых членов ЕС из числа 10 стран Центральной и Восточной Европы», — пишет он в исследовании «Перспективы евро».

Российской экономике падение доллара противопоказано, считают аналитики. «Клуб 2015», объединяющий ряд видных российских бизнесменов и экономистов, включил девальвацию доллара в тройку самых больших опасностей для нашей страны. Дело в том, что основной российский экспорт деноминирован в долларах, а импорт — в евро, и дорогой доллар для нас предпочтительней. По оценке президента управляющей компании «Тройка Диалог» Павла Теплухина, при девальвации доллара к евро на 10% платёжный баланс России теряет $5 — 6 млрд.

Кроме того, девальвация доллара облегчает валютные резервы России, около 90% которых хранится в американской валюте, и утяжеляет внешний долг. «Примерно 60% внешнего долга номинировано в евро», — отмечает Моисеев.

Джеймс Хейджерти. Доллар упадет на треть[6]

Человек, которому удалось обрушить валютный рынок целой страны, полагает, что в ближайшие несколько лет доллар может потерять треть своей стоимости. Джордж Сорос считает, что в результате действий администрации Буша американская экономика лишилась доверия международных инвесторов. И чтобы обеспечить устойчивое развитие мировой экономики, США должны больше помогать бедным и развивающимся странам.

Тенденция роста курса доллара, который за шесть с половиной лет вырос по отношению к ведущим мировым валютам на 66%, переломилась, считает Сорос. С начала года курс доллара к евро упал уже на 10%. Тенденция на валютном рынке обычно длится несколько лет, и изменение курсов может быть весьма значительным. Поэтому падение курса доллара на треть «не будет чем-то беспрецедентным». Если Сорос прав, курс евро к доллару через несколько лет может вернуться к тому значению, с которым евро был введен 1 января 1999 г., — $1,17 за евро. Курс иены в этом случае вырастет до 80 иен за доллар; это представляется совсем уж невероятным, учитывая интервенции Банка Японии, который активно пытается не допустить удорожания иены, опасаясь, что это подорвет ориентированную на экспорт экономику страны.

Однако падение доллара — не единственная беда, которую Сорос предрекает США. Не только американские, но и зарубежные инвесторы шокированы бухгалтерским скандалом. Ситуация, по мнению Сороса, осложняется «очевидным безразличием», которое администрация Буша проявляет к событиям, сотрясающим корпоративную Америку. В результате инвесторы разных стран потеряли доверие к применяемым администрацией способам управления экономикой США и стали выводить средства из американских активов.

Падение доллара может испугать американских потребителей, и они начнут меньше тратить. Если в экономике США снова начнется рецессия, падение на фондовом рынке, который Сорос назвал «медвежьим рынком Буша», может стать более масштабным. Сорос, правда, надеется, что этого не произойдет и, если рост в экономике продолжится, цены акций стабилизируются и начнут расти: «Сейчас царит чрезмерный пессимизм, и рост в скором времени вполне возможен». Однако США, по Соросу, «перестанут быть тем мощным двигателем мировой экономики, каким были раньше». Страны Евросоюза не смогут стать альтернативным двигателем. В них действуют ограничения на размер бюджетного дефицита, а Европейский центробанк, будучи более консервативным, чем ФРС, не готов проводить активную денежную политику с целью стимулирования экономического роста. Поэтому США должны стать во главе процесса, направленного на ускорение развития мировой экономики. Одним из шагов в этом направлении может стать предоставление SDR (специальных прав заимствования — денежной единицы, используемой странами, входящими в МВФ, и являющейся международным резервным активом) для пополнения валютных резервов бедных стран. Это позволило бы последним проводить более активную политику по стимулированию национальной экономики.

Кроме того, Сорос призывает центробанки развитых стран покупать облигации Бразилии. «Бразилия все делала правильно в соответствии с положениями “Вашингтонского консенсуса”, — говорит он. (“Вашингтонский консенсус” — разработанный в конце 1980-х гг. список рекомендаций для развивающихся стран, желающих реформировать свою экономику.) — Если Бразилия не получит помощи, вся система мер окажется несостоятельной, ибо следование советам [консенсуса] не принесет необходимых результатов». (WSJ, 28. 06. 2002).

МИР ПО СОРОСУ.

Доллар может в ближайшие годы потерять треть стоимости.

Если США снова впадут в рецессию, акции могут упасть еще ниже.

США перестанут быть таким мощным двигателем мировой экономики, как раньше.

США должны помочь в развитии экономики бедных стран.

ФРС и ЦБ других стран должны купить бразильские гособлигации, чтобы восстановить стабильность на развивающихся рынках.

Доллар снова дороже евро[7]

Мировые финансовые рынки продолжают поражать инвесторов. Вчера утром на торгах в Азии доллар легко преодолел паритет по отношению к евро и теперь стоит дороже него — 0,9920 $/евро в 22. 00 по московскому времени. Финансисты откровенно растеряны и сходятся в одном: поведение валютных рынков свидетельствует, что ситуация в европейской экономике столь же удручающая, как и в американской.

«Проблема в том, что почти все уважаемые мировые финансовые дома, специализирующиеся на торговле доллар/евро, ошиблись в прогнозах в начале года», — сетует аналитик «Ренессанс Каппитала» Алексей Моисеев. Никто не предсказал и вчерашнего скачка доллара. «Ни один лондонский дом этого не ожидал, все они советовали покупать [евро] на 1,0020», — вторит Моисееву трейдер .

В понедельник евро стоил $1,009, а во вторник утром на торгах в Токио доллар уверенно пошел вверх, пробил паритет, и евро подешевел до $0,9870. На европейских торгах последовала небольшая коррекция до $0,9920 за евро, и в дальнейшем курс колебался около этого уровня. За день доллар подорожал на 1,6%.

«Инвесторы в растерянности, у них масса вопросов», — говорит старший аналитик «НИКойла» Алексей Казаков. Участники рынка видят две причины укрепления доллара. Возможно, инвесторы перевели дух после ралли последних двух недель и осознали, что в Европе дела ненамного лучше, чем в Америке. Казаков отмечает, что в последние дни европейские фондовые рынки падают быстрее американских, а крупнейшие европейские компании тоже понижают прогнозы своих финансовых результатов на этот год. Индекс Dow Jones в пятницу упал на 4,64%, а в понедельник — еще на 2,93%, опустившись до уровня октября 1998 г. Европейские фондовые рынки в понедельник упали на 4,5 — 5%.

«А чем один рынок [европейский] лучше другого [американского]? Многие так решили и закрыли длинные позиции [по евро]», — говорит Петручук. «Рынок решил оценить реальное положение дел, — говорит валютный аналитик Dresdner Kleinwort Wasserstein Соня Мартен. — Все, кто продавал доллары, теперь спрашивают себя: а не стоит ли с осторожностью отнестись к тому, что я на них [доллары] покупаю?» Второе объяснение обретенного долларом второго дыхания менее выгодно для США. Американские инвесторы продают зарубежные активы, чтобы с помощью вырученных средств компенсировать потери, понесенные на родине. «Это [рост курса доллара] скорее всего объясняется выводом средств в США, — говорит главный экономист японской брокерской компании Itochu Сейа Накадзима. — Поскольку акции в США так сильно упали, американские фонды превращают свои зарубежные активы в наличность». Петручук говорит о репатриации средств крупным американским инвестбанком, который понес огромные убытки из-за падения акций и банкротства WorldCom.

В таком случае укрепление доллара — явление временное. «Ситуация напоминает период после “черного понедельника” [краха на фондовом рынке в октябре 1987 г.]. Доллар продержался неделю на выводе средств из иностранных активов, а потом рухнул», — говорит Накадзима.

Но многие экономисты полагают, что доллар еще долго продержится на нынешнем уровне. «Глядя на фундаментальные показатели в Японии и США, мне сложно объяснить, что произошло за последние неделю-две», — говорит управляющий директор чикагского отделения Bank Montreal Джейми Торсен. Рост иены и евро может подорвать экспорт, который является основным двигателем экономик Японии и Европы. Экономика же США, несмотря ни на что, сохраняет потенциал роста. По мнению Торсена, до конца лета курс доллара будет колебаться в коридоре $0,98 — 1,02 к евро и 117 — 120 иен за доллар. Моисеев называет на ближайшие полгода коридор $0,95 — 1,05 за евро, а Петручук — $0,96 — 1,03, отмечая в краткосрочной перспективе сильный уровень сопротивления $0,9930.

Петручук считает укрепление доллара, независимо от вызвавших его причин, позитивным явлением: «Кончилась паника, когда доллар продавали по любым ценам, — начинается нормальная торговля».

ИНТЕРВЕНЦИЙ НЕ БУДЕТ.

Доллар правил бал на мировых валютных рынках более шести лет, но с начала 2002 г. он подешевел на 11,5% по отношению к евро и на 11,7% — к иене. Участники рынков задаются вопросом, не начнут ли США интервенции в поддержку своей валюты? Администрация предыдущего президента — Клинтона (формально решение о выходе на рынок принимает Минфин) проводила интервенции восемь раз: шесть раз поддерживала падающий доллар, один раз — иену во время азиатского кризиса 1997 г. и один раз — евро.

Однако администрация Буша вряд ли пойдет на интервенции. Обычно власти проводят интервенции, когда ситуация на рынке резко расходится с положением дел в экономике либо по просьбе других стран — как в сентябре 2000 г., когда США помогли европейцам поддержать евро. Сейчас же падение доллара оправдано огромным дефицитом текущего платежного баланса США и медленным экономическим ростом, а Европа не возражает против роста евро. Впрочем, наибольший эффект оказывает неожиданная интервенция.

Мартин Вулф. ВАЛЮТА: Доллар под угрозой[8]

США на сегодня обладают самой мощной военной силой, крупнейшей экономикой и важнейшей валютой. Примечательно, однако, что все это сочетается с огромным, постоянно растущим дефицитом текущего платежного баланса.

В течение нескольких десятилетий до Первой мировой войны у Великобритании профицит текущего платежного баланса держался в среднем на уровне 4% ВВП. В США, унаследовавших от Великобритании титул мировой сверхдержавы, в 2002 г. дефицит текущего платежного баланса составил 5% ВВП, а размер внешних обязательств — 25%. Такое перераспределение ресурсов позволяет мировому лидеру не испытывать нужды ни в пушках, ни в масле: дефицит текущего платежного баланса на 50% превышает оборонные расходы. Начиная с 1980 г. средний рост объемов американского импорта составлял 7,6% в год в неизменных ценах, а рост ВВП — 3,1%. Все это время американский экспорт тоже рос быстрее, чем ВВП. Но в последние годы ситуация резко изменилась: с 1997 г. по III квартал 2002 г. средний рост экспорта в неизменных ценах составлял 2,2% в год — немного меньше, чем рост остальной части мирового ВВП, при его расчете на основе рыночных цен. Это ухудшение отчасти вызвано глобальным замедлением экономического роста. Однако в значительной степени дело тут в соотношении роста ВВП и американского экспорта. Замедление роста экспорта в значительной степени было обусловлено усилением доллара.

Попытаемся представить себе, что будет, если описанные тенденции сохранятся. Предположим, американская экономика растет на 3,5% в год в реальном выражении, а остальная часть мировой экономики — на 3%. Предположим также, что объемы экспорта США растут соответственно остальной части мирового ВВП — на 3%, а объемы импорта — на 6% в год. Тогда дефицит американского торгового баланса, составивший в 2002 г. около $420 млрд, к 2010 г. достигнет $990 млрд (это будет означать скачок приблизительно с 4% до 7,5% ВВП). В конце 2001 г. внешние активы США стоили при расчете на основе рыночных цен $6860 млрд, а внешние обязательства — $9170 млрд. Однако в итоге, как ни странно, инвестиционное сальдо оказалось положительным ($14 млрд): на своих активах страна заработала в среднем 4,1%, а по обязательствам заплатила в среднем лишь 2,9%. Таким образом, замечает Тим Гордон из лондонской Lombard Street Research, положительное сальдо по инвестиционному доходу сохраняется в США с 1987 г., несмотря на уменьшение объема чистых активов. Глупые иностранцы продолжают инвестировать с завидным упорством: чем больше у них активов, тем больше инвестируют.

Трудно поверить, что так будет продолжаться вечно. Можно предположить, что США будут по-прежнему зарабатывать на своих внешних активах на 1% больше, чем платить по обязательствам. Однако по мере накопления дефицита текущего платежного баланса будет расти и дефицит по инвестиционному доходу, так что к 2010 г. отрицательное сальдо по доходу от инвестиций составит 1,1% тогдашнего ВВП. В результате к 2010 г. дефицит текущего платежного баланса достигнет почти 9,5% ВВП, а размер обязательств приблизится к двум третям ВВП.

Американские активы превышают ВВП примерно в три раза. Из них иностранцам сегодня принадлежит около 8%, а к 2010 г. будет принадлежать уже около 20%. Если бы все эти инвестиции приходились на страны Евросоюза и Японию, они составили бы примерно шестую часть их общего богатства. С одной стороны, почему бы этим странам, страдающим от демографического упадка, ухудшения инвестиционного климата и избытка сбережений, не продолжать так же активно инвестировать столь значительную долю своего богатства в крупнейшую в мире, наиболее стабильную, прибыльную и развитую экономику? Но здесь возникают два встречных соображения. Во-первых, в сфере инвестиций внутренние рынки обладают явным приоритетом. Правда, по мере того как рынки капитала становятся все более открытыми, эта неравномерность сглаживается, но не слишком быстро. Во-вторых, перекос в сторону внутреннего рынка вполне объясним. У иностранных инвесторов гораздо больше рисков, особенно валютных. Соответственно, в их интересах, чтобы валюта страны, в которую они вкладывают деньги, укреплялась, а не обесценивалась, как сегодня. Поэтому вполне вероятная перспектива — отказ иностранных инвесторов от приобретения американских активов и установление новой цены доллара. На самом деле этот процесс уже идет. За период c 2000 г. до начала IV квартала 2002 г. объем покупок иностранцами американских активов упал с $978 млрд до $560 млрд в годовом исчислении. Объем прямых иностранных инвестиций в годовом исчислении снизился за тот же период с $308 млрд в 2000 г. до $14 млрд в 2002 г. Этот процесс также связан с ослаблением доллара. По отношению к евро, например, с июля 2001 г. курс доллара снизился на 20 центов.

Падение курса доллара, скорее всего, продолжится с новой силой, поскольку США явно необходимо, как минимум, остановить рост дефицита торгового баланса. Однако этот дефицит огромен, а объем экспортируемых товаров и услуг на сегодня составляет незначительную часть ВВП — 9%. В результате объем импорта на 40% превышает объем экспорта. Если импорт будет расти на 6% в год, то для сохранения дефицита торгового баланса на стабильном уровне экспорт должен расти весь оставшийся до конца текущего десятилетия период более чем на 7% в год в реальном выражении. Если же речь идет о сокращении дефицита торгового баланса вдвое, то объем экспорта должен расти на 9%. Для этого от остального мира потребуется нечто гораздо большее, чем возврат к прежнему уровню экономической активности. Между тем уменьшение американского дефицита торгового баланса за счет сокращения внутреннего спроса означало бы кризис. Если мы хотим избежать этой опасности, то должен упасть курс доллара, чтобы спрос в США переключился с импорта на продукцию американского производства, а также чтобы остальная часть мира более активно покупала американские товары.

Ослабление доллара должно быть масштабным, потому что США — крупная экономика по сравнению с другими странами, но экспортный сектор у нее непропорционально мал. При сокращении дефицита торгового баланса до 4 — 5% ВВП потребовалось бы обесценивание порядка 30 — 50% в реальном выражении. В краткосрочной перспективе такое обесценивание может еще больше ухудшить текущий платёжный баланс и вызвать еще большее падение доллара.

Однако экономики Восточной Азии, в особенности Китай и Япония, будут сопротивляться повышению курса своих валют. Японские резервы в ноябре прошлого года составили $460,5 млрд — на $58,5 млрд больше, чем в конце 2001 г. Остается разве что евро. Но и здесь дальнейшее удорожание едва ли будет приветствоваться. Оно может потребовать серьезных перемен в политике Европейского Центробанка. Кроме того, укрепление евро чревато кризисом, особенно в Германии.

Сверхдержава живет на чужие деньги и использует чужое время. Это безобразие не может продолжаться вечно. Но когда и каким образом оно прекратится, до сих пор остается загадкой. (FT, 7. 01. 2003, Наталия Кун)

Падению не видно конца. Доллар стоит уже 0,9 евро[9]

Мировые финансовые рынки лихорадит несколько недель подряд. Нервы инвесторов, опасающихся начала военной операции США против Ирака, накалились до предела. Больше всего страдает американский доллар, день за днем утрачивающий лидирующие позиции. Однако участники внутреннего валютного рынка сохраняют спокойствие.

Так плохо, как вчера, американской валюте не было уже давно. Курс доллара к евро добрался до минимальной за три года отметки в $1,09. Такие же рекорды он показал и по отношению к другим ведущим валютам.

Участники рынка избавляются от долларов, полагая, что война против Ирака навредит и так не блестящему состоянию американской экономики. «Бой военных барабанов с каждым днем становится все громче, а это самый значительный риск из всех», — говорит Гейл Фослер, главный экономист аналитической группы Conference Board. Изменения тенденции участники рынка не ждут. «Евро может скоро достигнуть уровня в $1,1», — прогнозирует экономист консалтинговой фирмы 4Cast Пол Беднарчик.

На российском рынке доллар ведет себя спокойнее. Стабильности курса способствует Центробанк, несколько дней выставляющий котировку на покупку по 31,8 руб. /$. Предложение валюты настолько превышает спрос, что существенных перемен на валютном рынке его участники не ждут.

Не сильно тревожатся и аналитики. «Идет игра на ожидании войны, — говорит ведущий аналитик МДМ-банка Кирилл Тремасов. — Как только первые бомбы упадут на Ирак, тенденции на финансовых рынках развернутся». Начальник конъюнктурно-аналитического управления считает, что потенциал укрепления евро еще не исчерпан, но на уровне $1,12, с которого начинались торги безналичным евро, доллар окажет серьезное сопротивление. «Критических последствий для российской экономики падение американской валюты не принесет, — считает Петров. — В среднесрочной перспективе соотношение двух валют будет стремиться к паритету».

Не ждет потрясений и Тремасов. «Нефть в течение года будет дорогой, — говорит он. — Реальное укрепление рубля создаст угрозу отраслям, ориентированным на внутренний рынок, но к драматическому падению темпов экономического роста это не приведет».

По мнению ведущего эксперта Центра макроэкономического анализа Олега Солнцева, у России могут возникнуть проблемы в том случае, если США будут вынуждены девальвировать доллар на 20 — 25% за год. «[В случае девальвации доллара] значительно вырастут выплаты России по внешнему долгу, — предупреждает он. — Рост курса евро на 1% ведет к росту платежей на $100 млн».

А вот аналитик Объединенной финансовой группы Алексей Заботкин считает, что от падения американской валюты Россия только выиграет. «Девальвация доллара к евро в краткосрочной перспективе сопровождается девальвацией рубля к евро, — поясняет он. — На российский экспорт эти изменения почти не повлияют. К колебаниям валютных курсов чувствительнее импорт». По словам Заботкина, как только товары из Европы (треть российского импорта) дорожают, происходит эффект импортозамещения. По оценке аналитика, выплаты по внешнему долгу увеличатся максимум на $1 млрд, а это не повлияет на устойчивость бюджета.

В Минфине также сохраняют спокойствие. «Бюджет учитывает возможные колебания валютных курсов», — говорит чиновник министерства. По его словам, в Минфине следят за движением курса доллара, но на краткосрочные, спекулятивные изменения ни Центробанк, ни правительство реагировать не будут.

ВСЕ НИЖЕ И НИЖЕ.

Фактор войны довлел вчера не только над валютным, но и над фондовым рынком: мировые индексы упали на 3 — 4%. Британский FTSE 100, падающий 11 дней подряд, потерял 3,4% и впервые с октября 1995 г. закрылся ниже уровня 3500. Французский CAC 40 упал на 3,6%, немецкий DAX — на 2,4%. Американский рынок тоже не устоял: впервые с октября 2002 г. индекс Dow Jones упал в начале торгов ниже уровня 8000. Неопределенность в нефтяном секторе в случае начала войны в Персидском заливе и вероятность сползания мировой экономики в рецессию из-за высоких цен на нефть толкнули вниз котировки нефтяных компаний. Акции BP упали на 3,4%, Shell — на 3,1%, Exxon Mobil — на 2,2%.

Доллар вернулся в осень[10]

Доллар стремительно дешевеет: на межбанковском рынке американская валюта упала вчера до уровня октября прошлого года. Сегодня цены снизят и обменники. А все из-за заявления председателя ЦБ Сергея Игнатьева о том, что препятствовать реальному укреплению рубля ЦБ больше не будет.

Находясь в заграничной командировке, главный российский банкир рассказал о новых приоритетах в денежно-кредитной политике. В 2002 г. «мы уделяли слишком много внимания тому, чтобы не допустить укрепления рубля, и смогли ослабить рубль относительно других валют, но не смогли выдержать целевой показатель инфляции», заявил Игнатьев в Польше позавчера. Агентства передали слова главы ЦБ вечером, и рынок не успел отреагировать на них в полной мере.

Обдумав слова Игнатьева, банкиры решили продавать доллары. Курс рубля на Единой торговой сессии повысился вчера на 7 коп. — 31,71 руб. /$, а объем торгов достиг исторического максимума — $692 млн. «Поводом к резкому снижению курса доллара послужило заявление Игнатьева об изменении валютной политики и намерении не препятствовать укреплению рубля», — говорит начальник отдела дилинга банка «Петрокоммерц» Руслан Тонгиев.

«Даже самые крепкие приверженцы доллара поверили в рубль, хотя бы на некоторое время», — рассказывает дилер банка «Альба Альянс» Виктор Анисимов. Единственным покупателем валюты, по оценкам участников рынка, был ЦБ. «ЦБ покупал валюту на уровне 31,71 руб. /$, — говорит дилер банка “Нефтяной” Роман Косенко. — После ухода главного банка страны с рынка падение доллара продолжилось, дневные торги закрылись на уровне 31,6350 руб. /$». Старший дилер Доверительного и инвестиционного банка Дмитрий Монастыренко оценивает объем купленной Центробанком валюты в $600 млн; по мнению Анисимова, ЦБ скупил не менее $670 млн. Увидев, как падает курс доллара, банки начали закрывать собственные валютные позиции, рассказывает Анисимов, что только подлило масла в огонь.

При этом банкиры не видят факторов, способных изменить ситуацию в ближайшее время. Ведь река нефтедолларов не мелеет, экспортеры продают валюту, а поддерживать доллар ЦБ больше не хочет.

Про мнению начальника отдела операций на денежном и валютном рынке банка «Ингосстрах-Союз» Андрея Гуркина, в ближайшее время курс доллара не превысит 31,70 руб. /$. Высокие объемы торгов говорят о смене тренда, рассуждает Тонгиев из «Петрокоммерца», в ближайшие недели доллар будет дешеветь. Он считает, что ЦБ будет лишь препятствовать резким колебаниям курса.

Между тем экономисты сомневаются в правильности выбора ЦБ, пожертвовавшего слабым рублем ради низкой инфляции.

Укрепление рубля ускорит рост импорта, опасается Валерий Миронов из Центра развития. Он не исключает, что через несколько месяцев устойчивого роста рубля отечественные товаропроизводители «организуются и потребуют эквивалентной защиты за счет повышения импортного тарифа». Влияние Центробанка на инфляцию сейчас весьма ограниченно, считает руководитель Центра макроэкономического анализа и краткосрочного прогнозирования Андрей Белоусов. Основное средство борьбы с инфляцией, говорит он, сейчас в руках правительства и губернаторов, а не ЦБ: удержать инфляцию в планируемых границах можно, если замедлить рост тарифов монополий.

В Центробанке вчера не стали комментировать ситуацию.

А ВАЛЮТЫ ВСЕ БОЛЬШЕ: В январе 2003 г. рассчитываемый Moscow Narodny Bank индекс цен на товары российского экспорта вырос на 10% и достиг максимальной отметки за два года. Индекс вырос в основном из-за подорожания нефти и газа (их вес — 36,2% и 33,3% соответственно). Нефть марки Urals в январе стоила 30 $/барр. (год назад — 18,3 $/барр.), на 20% подорожал газ. Кроме того, подорожали никель, медь, платина, золото. В краткосрочной перспективе, отмечают экономисты MNB, внешняя конъюнктура обеспечит России устойчивый приток валюты.

Карен Ричардсон. Сложный выбор. Центробанки стран Азии не знают, что делать с долларом[11]

Падение курса доллара ставит центральные банки азиатских стран — крупнейших инвесторов в долларовые активы перед выбором: наблюдать, как снижается стоимость их вложений, или перевести часть средств в недолларовые активы, поставив под угрозу развитие своих ориентированных на экспорт экономик. Азиатские инвесторы, крупнейшими из которых являются центробанки, играют первостепенную роль в поддержании курса доллара за счет вложений в долларовые активы. Американские бумаги являются не только безопасным вложением — их скупка позволяет центробанкам снижать курсы национальных валют, стимулируя экспорт в США. Однако проведение такой политики обходится центробанкам все дороже. За прошедший год курс доллара упал ко многим основным валютам, прежде всего к евро, но падение по отношению к валютам таких стран, как Южная Корея, Таиланд и Тайвань, было далеко не столь существенным. Некоторые азиатские валюты даже подешевели, если сравнивать их с корзиной валют стран — основных торговых партнеров. Побочные эффекты падения курса — рост стоимости обслуживания внешнего долга и ускорение инфляции, которое может заставить центробанки повысить процентные ставки. Некоторые экономисты утверждают, что средства, на которые покупаются доллары и казначейские облигации (и, в конечном итоге, финансируется бюджетный дефицит США), было бы лучше инвестировать в национальную экономику.

По оценкам аналитиков, около 75% валютных резервов азиатских центробанков вложено в долларовые активы, в основном в казначейские облигации США. Меду тем евро, выросший по отношению к доллару на 22% с начала 2002 г., все больше привлекает инвесторов. Центробанки как азиатских, так и других стран обычно не разглашают своих вложений, хотя, как говорят наблюдатели, азиатские центробанки все же начали увеличивать долю евро в своих резервах. Но вкладывать в доллары они при этом не перестали. По оценке лондонской аналитической группы CrossBorder Capital, отслеживающей деятельность центробанков, 11% -ный рост инвестиций центробанков в казначейские облигации США во втором полугодии 2002 г. обеспечили в основном ЦБ Японии, Китая, Кореи и других стран региона. Из-за этого, говорит Джеймс Малколм, валютный аналитик сингапурского отделения J. P. Morgan Chase, «азиатские валюты не выросли так, как могли бы вырасти». У азиатских центробанков есть веские причины не уходить из долларовых активов. Они стараются поддерживать слабость национальной валюты, чтобы стимулировать экспорт: именно эта экономическая модель позволила «азиатским тиграм» стать полноправными участниками мировой экономики. «Азия соглашается покупать казначейские облигации и поддерживать сильный доллар, а США соглашаются покупать азиатские товары и услуги» — так видит ситуацию Уильям Белчер, кредитный аналитик J. P. Morgan Chase в Гонконге.

Однако мир изменился. Привязанный к доллару юань сделал китайские товары более конкурентоспособными, чем товары других азиатских стран; Китай играет все более важную роль в мировой экономике благодаря росту производственной базы и прямых иностранных инвестиций. «Азиатские центробанки должны позволить своим валютам укрепиться, — пишет в отчете Кристофер Вуд, региональный аналитик инвестбанка CLSA Emerging Markets. — Это повысит покупательскую способность азиатских потребителей и будет соответствовать долгосрочной тенденции, в соответствии с которой Азия станет новым двигателем мировой экономики». (WSJ, 26. 02. 2003, Михаил Оверченко)

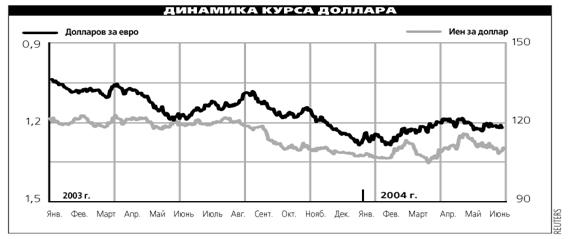

Майкл Сисит. Доллар будет падать. Потому что блицкрига в Ираке не вышло[12]

В ожидании быстрой победы в Ираке курс доллара вырос к евро почти на 5%, а в начале этой недели упал на 1,8%, ведь первые дни войны показали, что блицкрига может не получиться. Валютные трейдеры гадают, сколько еще дней понадобится американским танкам, чтобы достичь Багдада, насколько кровопролитными будут бои в столице, сколько еще вертолетов собьют иракцы, — и рассуждают, что будет с долларом по окончании военной кампании. С 11 марта, когда курс доллара опустился на 4-летний минимум, он поднялся на 4,6% по отношению к евро и на 3,8% — к иене. В прошедшую пятницу курс достиг 3-месячного пика ($1,0504 за евро и 121,6 иены за доллар), но в начале этой недели упал — до $1,069 за евро и 119,8 иены за доллар на вечерних торгах во вторник. Большинство аналитиков сходятся во мнении, что успех военной операции в Ираке может на какое-то время поддержать доллар, однако дальнейшие перспективы американской валюты выглядят пессимистическими. Ослабление доллара — долгосрочный тренд: безработица в США остается высокой, рост доходов населения — низким, перспективы выхода экономики из стагнации — туманными, денежная политика ФРС — мягкой. Основной сценарий развития иракского конфликта, рассматриваемый большинством аналитиков, предполагает быструю победу коалиции с небольшим числом жертв, что не позволит экономике США впасть в рецессию. Отмечая, что такой сценарий «почти полностью заложен» в сегодняшнем курсе, Дирк Моррис, руководитель валютного отдела Putnam Investments, прогнозирует, что курс доллара может вырасти до $1,02 за евро и 125 иен за доллар. «Но через месяц-три доллар снова пойдет вниз, потому что люди поймут, что у президента Буша есть и другие проблемы», — говорит он. Помимо экономических проблем — это длительная и затратная оккупация Ирака, возможный конфликт с Северной Кореей, новые расходы на антитеррористическую деятельность. Валютный аналитик J. P. Morgan Chase в Нью-Йорке Ребекка Паттерсон полагает, что победа в Ираке сможет удержать доллар от падения не больше чем на несколько месяцев и в конце года курс составит $1,09 за евро и 120 иен за доллар.

Второй сценарий развития конфликта, не отраженный сейчас на валютном рынке, таков: союзники увязнут в уличных боях, понесут большие потери, Ирак применит химическое оружие или выпустит ракеты по Израилю, активизируются террористы в США или Великобритании. «В этом случае доллар быстро начнут продавать; можно говорить о $1,12 — 1,15 за евро и 115 — 116 иен за доллар на конец апреля», — рассуждает Паттерсон. По окончании войны инвесторы и трейдеры обратят внимание на экономические факторы, которые, по мнению большинства аналитиков, не благоприятствуют доллару. В числе таких факторов — формирование так называемого «двойного дефицита» (бюджета и счета текущих операций). В прошлом каждый раз, когда сумма этих дефицитов достигала 7% ВВП США, доллар начинал падать, отмечает Стивен Джен, начальник отдела анализа валютных рынков Morgan Stanley в Лондоне. Бюджетный дефицит в текущем финансовом году, завершающемся 30 сентября, составит, по прогнозам, около 3% ВВП, а дефицит счета текущих операций составил в 2002 г. около 5%. UBS Warburg в пятницу дал пессимистичный прогноз — $1,2 за евро на конец года. «Наши экономисты ожидают, что в долгосрочной перспективе сохранятся трудности с привлечением капитала в США», — говорится в докладе банка. (WSJ, 25. 03. 2003, Михаил Оверченко)

США — за слабый доллар. Финансовые рынки — тоже[13]

США фактически отказались от политики сильного доллара — теперь и на словах. Министр финансов США Джон Сноу назвал падение курса американской валюты «весьма умеренным» и дал понять, что «сила» доллара в понимании правительства больше не определяется его рыночной стоимостью по отношению к другим валютам. Реакция не заставила себя ждать: вчера утром курс доллара к евро упал на 1,4%.

В выходные во Франции прошла встреча министров финансов «большой восьмерки». В совместном заявлении ничего не говорилось о ситуации на валютных рынках. Однако, выступая перед журналистами, Сноу заявил, что США по-прежнему придерживаются политики сильного доллара, но только теперь она понимается по-другому. Понятие «сильный доллар» в представлении Сноу относится к таким аспектам, как доверие к нему общественности, удобное средство обмена, желание людей иметь валюту с хорошей стоимостью и защищенность от подделок, как, например, новая «цветная» 20-долларовая купюра. Когда же Сноу спросили, по-прежнему ли сила доллара определяется его рыночной стоимостью по отношению к другим валютам, он помолчал и ответил: «Мы говорим [лишь] об аспектах, которые я уже назвал выше».

«В понедельник ждите скачка евро» — так отреагировал на слова Сноу главный валютный аналитик нью-йоркского отделения HSBC Марк Чендлер. Вчера на утренних торгах в Лондоне евро поднялся до $1,1739 с $1,1577 на закрытии в пятницу в Нью-Йорке. Курс европейской валюты совсем немного не дотянул до отметки $1,1747, на которой она была введена в обращение в январе 1999 г. К вечеру евро немного подешевел — до $1,1685.

Курс евро к доллару достиг рекордно высокой отметки $1,1899 в первый день торгов 4 января 1999 г., а затем стал снижаться. До рекордного минимума $0,8231 курс упал 26 октября 2000 г.

Год назад Джордж Сорос заявил, что доллар может потерять около трети стоимости за несколько лет, но по отношению к евро американская валюта дешевела опережающими темпами. С февраля 2002 г., когда началось нынешнее практически безостановочное падение доллара, курс евро вырос на 35,7%, иены — на 13,3%, фунта стерлингов — на 15,7%, швейцарского франка — на 24,3%. Однако Сноу назвал этот процесс всего лишь «весьма умеренной перегруппировкой валют». «Американцы пытаются за счет кого-то другого решить собственные проблемы, переложить их на европейцев и успешно это делают. Судя по всему, США будут поддерживать тенденцию ослабления доллара, и евро скоро вырастет до $1,2», — говорит вице-президент банка «Держава» Александр Ушаков.

В 1995 г. министр финансов Роберт Рубин сформулировал политику укрепления доллара, которая во время экономического бума конца 1990-х гг. удешевляла импорт, удерживая инфляцию на низком уровне, и привлекала иностранный капитал на рынки и в экономику США. С тех пор фраза «Сильный доллар в интересах США» стала чуть ли не единственным официальным комментарием по ситуации на валютном рынке, который правительство повторяет до сих пор. Но с 2001 г. экономика не может выбраться из стагнации, к тому же ей стала угрожать дефляция. Слабый доллар сегодня помогает американским экспортерам, а удорожание импорта должно сдержать общее падение цен.

Но в ослаблении доллара кроется и опасность: быстрое удешевление американских активов снижает их привлекательность, тем более что и низкие процентные ставки в США делают их менее доходными, чем, например, в Европе или на развивающихся рынках. Не только иностранные, но и многие американские инвесторы стали вкладывать средства за пределами США. «Я думаю, мы находимся на начальном этапе многолетнего периода ослабления доллара», — говорит Джим Полсен, директор по инвестициям американского фонда Wells Capital Management, который с марта 2002 г. увеличил долю иностранных акций в портфеле с 8% до 37%.

«В ближайшие месяцы динамика валютных потоков может измениться, — полагает старший аналитик “НИКойла” Алексей Казаков. — У Европейского центробанка больше возможностей для снижения процентных ставок [ставки в зоне евро — 2,5%, в США — 1,25%], тем более что экономика зоны евро балансирует на грани рецессии; рост же прибыли американских экспортеров может сделать их акции более привлекательными. Чем меньше интересных возможностей за пределами США, тем раньше может начаться разворот». Он полагает, что евро, если и подорожает в ближайшее время, вернется на уровень $1,17 — 1,18 и стабилизируется (Использованы материалы WSJ).

Патриотическая песнь Гринспэна. Вернула инвесторам веру в доллар[14]

Доллар продолжает стремительно отвоевывать позиции, утерянные в последние несколько месяцев: ко вчерашнему дню курс евро откатился до уровня середины мая. Восстановление экономики США делает американские активы и валюту привлекательными. Российский валютный рынок внешние шторма, однако, не захлестывают.

С февраля 2002 г. , когда началось ослабление американской валюты, по конец мая 2003 г. курс доллара к евро упал на 30%. С тех пор курс доллара вырос на 6,1%. На вчерашних торгах евро опускался до $1,1115 (на закрытии в Нью-Йорке во вторник — $1,1214) , хотя затем подрос до $1,1205. С пятницы евро подешевел на 1,6%.

В последние два месяца словесные интервенции стали чуть ли не основным фактором, определяющим ситуацию на мировых валютных рынках. В конце мая министр финансов США Джон Сноу дал понять, что сила доллара в понимании американской администрации больше не определяется его курсом, а затем финансист Джордж Сорос сказал, что играет против доллара. После этих комментариев курс доллара к евро упал до рекордно низкой отметки $1,1932.

Но за прошедший месяц появились признаки восстановления американской экономики, а фондовый рынок США во II квартале стремительно рос, привлекая изголодавшихся по доходам инвесторов. Доллар начал укрепляться, и новые заявления политиков упали на благодатную почву. В прошлую пятницу канцлер ФРГ Герхард Шредер в завуалированной форме призвал Европейский центробанк провести интервенции на валютном рынке, чтобы ослабить евро и помочь европейским экспортерам. А во вторник глава Федеральной резервной системы Алан Гринспэн, выступая в Конгрессе, достаточно оптимистично оценил перспективы оживления экономики и пообещал держать процентные ставки на низком уровне «столько, сколько будет нужно».

«ФРС теперь прогнозирует рост ВВП в 2004 г. на 4,25%. Если рынок верит ФРС, он должен покупать доллары», — говорит Бернард Коннолли, аналитик AIG Trading Group. Судя по результатам вчерашних торгов, рынок Гринспэну поверил.

«Гринспэн сумел убедить слушателей, что риски для экономики снижаются, — отмечает старший аналитик “НИКойла” Алексей Казаков. — В Европе никакого оптимизма нет, а в Америке [прозвучала] патриотическая песнь в исполнении Гринспэна». Ровно месяц назад доходность 10-летних облигаций упала до 45-летнего минимума 3,07%. Но последние события привели к массовому оттоку средств из облигаций, и доходность выросла до 3,946%. «Гринспэн оказал поддержку инвесторам, переводящим средства из облигаций в акции, что является позитивным фактором для доллара, — пишут в отчете аналитики Credit Agricole Indosuez. — Мы не исключаем дальнейшего роста доллара, особенно по отношению к евро, и в ближайшие дни он может вырасти до $1,108».

Джон Сноу, ставший лучшим другом американских экспортеров в конце мая, вчера был более осторожен и менее конкретен в своих комментариях: «Было бы неправильно прогнозировать, что мы думаем о подходящем уровне [курса доллара]». Он, однако, не преминул сказать дежурную фразу о «вере в сильный доллар». На этот раз рынок на его слова практически не отреагировал.

Укрепление доллара на мировом рынке усиливает интерес к нему на российском, но влияние внешних факторов по-прежнему невелико, говорит начальник отдела конверсионных операций Банка . Размер валютной выручки, поступающей в Россию в долларах, в разы превышает выручку в евро. В последние дни курс доллара к рублю, правда, вырос (с 30,3642 руб. /$ в пятницу до 30,5175 вчера) , как и курс доллара к евро. По мнению дилера банка «Альба Альянс» Виктора Анисимова, одна из причин этого в том, что участники рынка придумали повод, чтобы сыграть на повышение, а ЦБ был не против. Начальник отдела операций на денежном и валютном рынке банка «Ингосстрах-Союз» Андрей Гуркин напоминает, что динамика курса полностью зависит от того, какие колебания ЦБ сочтет допустимыми. Первый зампред ЦБ Олег Вьюгин заявил «Ведомостям», что падение евро к доллару пока не заставляет ЦБ пересматривать свою политику на внутреннем валютном рынке. «Сразу ничего менять не будем, — сказал он. — Мы даем свободу рынку, но своими заявками будем сдерживать резкие скачки курса, которые могут провоцировать крупные участники».

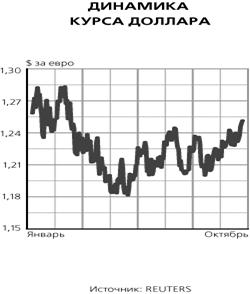

Майкл Сисит. Доллар не сдается. Но «медведей» становится все больше[15]

Американская валюта, дальнейшее падение которой предсказывалось в начале года, не спешит сдавать позиции. Изрядно потеряв в цене в гг., в этом году доллар подорожал. Однако преобладающие на рынке «медведи» уверены, что к концу года падение доллара возобновится.

В гг. курс доллара упал по отношению к евро на 29% и к иене на 18%. В начале 2004 г. аналитики предсказывали, что за год он упадет еще на 10% и 16% соответственно. Однако этого не произошло, и сейчас доллар укрепляется по сравнению с обеими валютами. На протяжении большей части первого полугодия за один евро давали $1,18-1,23, а по отношению к японской валюте курс колебался в пределах 106-112 иен за доллар (вчера вечером курс составлял $1,217 и 109,3 иены соответственно).

Несмотря на некоторое укрепление американской валюты, «медведи», которых на валютном рынке, похоже, большинство, считают, что падение курса доллара не остановлено, а лишь отложено. Так, по прогнозу Deutsche Bank, к концу 2004 г. евро будет стоить $1,30, британский фунт стерлингов — $1,96 (сейчас — $1,81), а за доллар будут давать 96 иен. Через год, по мнению банка, эти показатели составят $1,35, $2 и 92 иены соответственно. По прогнозам швейцарского UBS, через полгода евро поднимется до уровня $1,32, через год — до $1,4.

Большинство тех, кто скептически смотрит на недавнее укрепление доллара, считают, что повышение процентных ставок Федеральной резервной системой США, ожидавшееся на рынке с апреля, уже заложено в курс доллара. Поэтому, полагают они, после того как решение об ужесточении денежной политики будет обнародовано, доллар уже не будет укрепляться. Негативным для доллара фактором является и сохраняющаяся напряженность вокруг Ирака.

Главное же, на что обращают внимание «медведи», — продолжающийся рост дефицита счета текущих операций в США. В I квартале он составил рекордную величину в $144,9 млрд, или 5,1% ВВП страны. Поскольку уровень сбережений в американской экономике невысок, этот дефицит необходимо покрывать за счет привлечения иностранных инвестиций. Как раз это и пугает многих аналитиков. Ганс Редекер, начальник отдела анализа валютных рынков BNP Paribas в Лондоне, отмечает, что экономическая стагнация в Японии подходит к концу, а вместе с этим растут внутренний спрос и инфляция в азиатских странах. В результате, говорит Редекер, центробанки стран региона могут сократить валютные интервенции: спрос на доллары и казначейские облигации США, скупаемые азиатскими центробанками, соответственно, упадет, а «США лишатся главного инвестора». К концу I квартала 2005 г., полагает он, курс евро поднимется до $1,30, а доллар будет стоить 90 иен.

Но не все эксперты считают, что доллар продолжит падение. По мнению некоторых аналитиков, укреплению доллара могут способствовать дальнейший рост экономики США, снижение безработицы и инфляции, а также ожидаемое принятие закона о предоставлении налоговых льгот американским компаниям, инвестирующим полученные за рубежом прибыли в экономику США (одна эта мера, по оценке J. P. Morgan Chase, может принести до конца года $140 млрд). А аналитики Bank of Tokyo-Mitsubishi полагают, что доллар начнет укрепляться по мере повышения ФРС процентных ставок. Более того, Дерек Халпенни, стратегический аналитик банка, считает, что интерес инвесторов к ценным бумагам США не упадет. В частности, Китай, не желающий «отвязывать» юань от курса доллара, по-прежнему будет продолжать скупать доллары. По его прогнозу, к концу года курс евро упадет до отметки $1,15, а доллар подорожает до 116 иен. (WSJ, 30.06.2004, Дмитрий Говоров)

Майкл Сисит. Куда пойдет доллар?[16]

Доллар в этом году разочаровал многих аналитиков и инвесторов. В начале года большинство ожидало, что он продолжит падать, а вместо этого курс доллара колеблется в достаточно узком коридоре. Многие, однако, уверены, что существенное изменение курса неизбежно. Вот только единого мнения о том, в какую сторону он пойдет, нет.

Полгода назад большинство аналитиков предсказывали, что курс доллара продолжит свое падение — по отношению к евро оценки доходили до $1,3-1,4. Однако на самом деле доллар вырос по отношению к основным валютам, и лишь против британского фунта стерлингов он опустился на 2%. Что же касается курса евро — главного индикатора, за которым следят во всем мире, то он большую часть года колеблется в пределах $1,178-1,246.

Но это не останавливает экономистов и аналитиков, многие из которых считают, что в конце концов курс доллара выйдет из этого диапазона и начнется его сильное падение либо сильный рост. Сейчас курс доллара к евро и иене поднялся до самого высокого уровня за последние полтора месяца, по отношению к швейцарскому франку — за последние два месяца, к фунту стерлингов и австралийскому доллару — за последний месяц. Поддержку «зеленому» оказало заявление председателя Федеральной резервной системы США Алана Гринспэна, который на прошлой неделе оптимистично оценил перспективы роста экономики и указал на сохраняющееся инфляционное давление. Вчера вечером за евро давали $1,206, за фунт — $1,817, курс иены был равен 111,92 иены за доллар.

«Медведи», однако, убеждены, что так называемый «структурный дисбаланс» в американской экономике в итоге возьмет верх над краткосрочными настроениями на рынке и доллар пойдет вниз. Они, в частности, указывают на рекордный дефицит счета текущих операций, годовой объем которого достигает $550-580 млрд, или 5,1% ВВП. А поскольку американские потребители предпочитают не хранить, а тратить деньги, США приходится полагаться на иностранцев, которые финансируют этот дефицит за счет прямых инвестиций, покупки американских активов и ценных бумаг и банковских кредитов. Чтобы иностранцы продолжали переводить в Америку деньги, инвестиции в США должны приносить им достаточно высокий доход; в противном случае они сократят покупки американских активов, что приведет к снижению курса доллара.

«Обычно частные инвесторы неохотно покупают американские активы в период повышения процентных ставок в США, — говорит Марк Макфарланд, валютный аналитик UBS в Лондоне. — И это плохо для доллара». «Пессимисты говорят, что кризис усугубляется», — вторит ему президент Rockefeller Treasury Services Барбара Рокфеллер. По прогнозу Стива Бэрроу, главного валютного аналитика лондонского отделения Bear Sterns, через полгода курс евро будет $1,3, фунта — $2, доллара к иене — 100 иен, а через год — $1,36, $2,03 и 90 иен соответственно. А аналитики банка ABN Amro придерживаются противоположного мнения. По их прогнозу, через три месяца курс доллара к евро вырастет до $1,5, к фунту — до $1,78, а через год — до $1,1 и $1,64. Стратегические аналитики Bank of Tokyo-Mitsubishi полагают, что через полгода доллар будет стоить 115 иен, а через год — 118 иен.

Эти прогнозы в значительной степени основаны на циклических факторах: если в предыдущие несколько лет американская экономика сначала впала в рецессию, а затем с трудом пыталась выбраться из стагнации, а процентные ставки были снижены до самого низкого уровня с 1958 г., то теперь экономика и ставки растут, и это должно оказывать поддержку доллару.

Кто же выиграет этот спор? В краткосрочной перспективе обычно больший вес имеют циклические факторы, признает Барбара Рокфеллер. «Покупайте доллары, когда они дешевы, но и будьте готовы снова вскочить на подножку поезда, который потащит доллар под гору», — советует она.

От того, куда вывезет валютная кривая, зависит удача игроков не только на валютном рынке, но и на рынке ценных бумаг. На краткосрочных колебаниях валютных курсов рядовые инвесторы обычно не играют, но следят за ними: даже незначительные изменения влияют на доходность других инвестиций. Например, немецкий рынок акций, судя по изменениям фондовых индексов, составляемых Morgan Stanley, упал с начала года на 4,8% (при расчете в евро). Но для американского инвестора, который свои прибыли и убытки подсчитывает в долларах (подорожавших относительно евро), падение оказалось гораздо более глубоким — 8,9%. Японский рынок для местного инвестора вырос на 5,3%, для жителя одной из 12 стран зоны евро доход оказался несколько выше (6,4%), а вот американские инвесторы и здесь в проигрыше: они потеряли 1,8% в долларовом выражении. (WSJ, 29.07.2004, Михаил Оверченко)

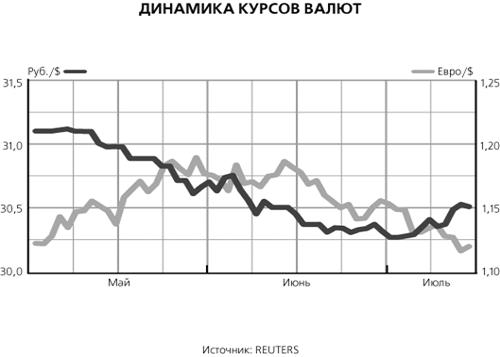

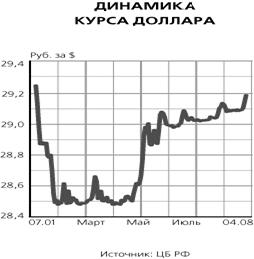

Петрова С, ЦБ повысил доллар. Цель на конец года — 29,5-30 руб./$[17]

Курс доллара в августе снова начал расти после двухмесячного топтания у отметки в 29 руб./$. За два дня он подорожал почти на 10 коп. и вернулся на уровень начала года, 29,18 руб./$. Участники рынка считают это делом рук Центробанка, руководители которого подтвердили свое желание в конце года видеть курс между 29,5 и 30 руб.

Рубль дорожал весь 2003 г. и в декабре дошел до 29,45 руб./$. К февралю доллар опустился до 28,5 руб., потом началось топтание на месте, в апреле доллар немного отыгрался, и в июне — июле его курс колебался у отметки в 29 руб. Но за два первых дня августа рубль ослаб сразу на 8 коп. Вчера средневзвешенный курс рубля на ЕТС расчетами «завтра», по которому Центробанк устанавливает официальный курс , составил 29,1829 руб./$.

ЦБ начал поднимать котировки на покупку долларов с понедельника примерно по 4 коп. за день, и вчера уровень поддержки закрепился на отметке в 29,17 руб./$, рассказывает начальник управления операций на финансовых рынках БИН-банка Михаил Парасенко. По его словам, были попытки пробить отметку в 29,2 руб./$, но «слабые и невыразительные».

Участники рынка уверены, что резкое движение курса — дело рук ЦБ, но теряются в догадках, чем оно вызвано.

Одна из версий — дело в недавнем укреплении доллара на мировом рынке (например, его курс к евро вырос на 3,2% с 1,244 $/евро 19 июля до 1,206 $/евро вчера вечером). Возможно, в связи с этим ЦБ «решил немного скорректировать свои позиции», рассуждает Парасенко. Весной зампред ЦБ Константин Корищенко предупредил о намерении с июля начать регулировать курс рубля к корзине «доллар — евро», что должно было сделать курс рубля более волатильным. Корищенко вчера не стал обсуждать сроки запуска бивалютной модели, назвав это «внутренней кухней ЦБ».

Директор аналитического управления «Ренессанс Капитал» Алексей Моисеев полагает, что мог сработать сезонный фактор: «В последние пару лет рубль слабел именно летом, возможно, ЦБ решил воспользоваться временной пассивностью продавцов [валютной выручки] и немного девальвировать рубль».

А главный экономист «Тройки Диалог» Евгений Гавриленков считает, что ЦБ ни при чем, а происходящее в последние дни — индикатор оттока капитала из страны. «То, что резервы ЦБ за последние три недели выросли очень незначительно при очень сильном торговом балансе, говорит о том, что все больше капитала остается за рубежом, увеличивается невозврат выручки», — говорит Гавриленков. Кроме того, август — период затишья и отпусков у международных инвесторов, которые из-за возросших политических рисков в нашей экономике перекладываются в долларовые активы, добавляет он.

Несмотря на разные объяснения ускорения роста курса доллара, эксперты едины в том, что дальнейшая динамика рубля зависит от ЦБ. Это регулятор и ведущий игрок валютного рынка, и у него достаточно финансовых ресурсов, чтобы диктовать свою волю. Если бы ЦБ не вмешивался, доллар стоил бы 27 руб., считает начальник отдела конверсионных операций Банка , который не видит экономических причин для дальнейшего роста доллара и называет курс 29,2 руб./$ «потолком». «Сложно сказать, что дальше будет, — говорит Парасенко. — Пока все смотрят на действия Центробанка, своих движений рынок не предпринимает. Задали нам планку, и мы около нее ходим кругами».

Что бы ни происходило на валютном рынке, так или иначе это связано с действиями ЦБ, который исходит прежде всего из целей денежно-кредитной политики, а именно реального эффективного (к корзине валют) курса рубля и уровня инфляции, признает Корищенко. Он напомнил, что к концу 2003 г. рубль не должен укрепиться более чем на 7%, а цены — вырасти более чем на 10%. «Исходя из этих ориентиров и возможной динамики курса доллар/евро обменный курс доллара к началу 2005 г. может составить примерно 29,5-30 руб./$», — предупредил Корищенко с оговоркой, что курс рубля зависит также от решений ФРС и Европейского центробанка.

В июне аналогичный прогноз курса рубля сделал первый зампред ЦБ Алексей Улюкаев — о том, что курс рубля к концу года снизится до 29,5-30 руб./$.

Это предупреждение могло вызвать рост доллара последних дней. «Возможно, оно спровоцировало спекулятивные настроения [банкиров], желание заработать на движении курса доллара», — полагает Черняков.

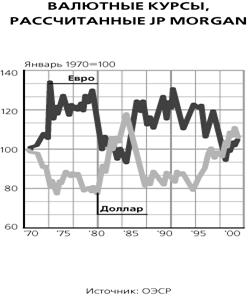

Роберт Скидельский. ГЛОБАЛИСТ: Крепкий-крепкий доллар[18]

В теоретическом мире полностью плавающих курсов центробанкам не нужны никакие золотовалютные резервы. В реальном мире жестко контролируемых обменных курсов центробанкам нужны резервы, состоящие из корзины валют, — для интервенций. Наиболее востребованные в этих целях — доллар и евро. Сейчас центробанки стран — членов МВФ держат 70% резервов в долларах, 13% в евро и 10% в золоте. В какой мере евро может потеснить доллар в качестве резервной валюты?

Статус мировой валюты определяется тем, насколько она используется как средство обмена, меры стоимости и средства накопления. А это, в свою очередь, зависит от размеров экономики страны-эмитента, ее значимости в торговле, ликвидности ее финансового рынка и доверия к стабильности ее валюты.

Экономика США по-прежнему самая большая в мире, хотя после расширения ЕС его совокупная экономика вплотную приблизилась по размерам к американской. Те страны, которые поставляют что-либо в США и ЕС, могут использовать полученные доллары и евро, чтобы купить товары, а могут положить их в резерв, чтобы поддерживать конкурентоспособность собственных валют. Именно это позволяет крупному эмитенту денег возможность жить не по средствам, чем, собственно, и занимаются США. Однако доллар США — единственная валюта в мире, в которой номинирован гораздо больший объем торговли (50%), чем составляет экспорт страны, где эта валюта является государственной (15% мирового экспорта). Помимо биржевых товаров в долларах номинирована и большая часть долгов. Это потому, что за все послевоенные годы доллар держал стоимость лучше других валют.

С 2000 г. у центробанков появилась альтернатива — евро. Российскому центробанку вполне есть смысл задуматься об увеличении доли резервов в евро, а российским экспортерам — постараться увеличить долю выручки в евро.

И все-таки евро так и не стал распространенной резервной валютой. Отчасти потому, что валюта все еще новая. Но отчасти и потому, что в его конструкции есть проблема. В мировой истории это первая валюта, за которой не стоит единое государство-эмитент.

Основа евро — Маастрихтский договор 1992 г., которым был учрежден Европейский центробанк, являющийся независимым управляющим Системой единой валюты (EMU). По договору ЕЦБ обязан поддерживать стабильность цен и у него есть для этого инструмент — кредитно-денежная политика. Пакт стабильности и роста оговаривает, что бюджетный дефицит члена EMU не должен превышать 3% его ВВП.

Не хватает третьей опоры — правительства, способного поддерживать эту структуру и вносить в нее изменения, если требуется. Центробанк не может быть полностью независимым от политики. Однако его политический партнер — правительство должно поддерживать ЦБ, а не мешать ему. Комбинация ЦБ, которому поручено следить за ценовой стабильностью, и национальных правительств с их разнообразными интересами потенциально вредна для уровня доверия к евро. Ведь возникает опасение, что ЕЦБ не сможет принимать жесткие решения, необходимые для поддержания стоимости евро в перспективе.

Поэтому я полагаю, что если политические условия для увеличения доверия к евро не будут созданы, то доллар останется единственной «гипервалютой» в мире — независимо от состояния счета текущих операций США.

![]() Автор — член палаты лордов британского парламента, профессор Уорвикского университета, глава Центра глобальных исследований

Автор — член палаты лордов британского парламента, профессор Уорвикского университета, глава Центра глобальных исследований

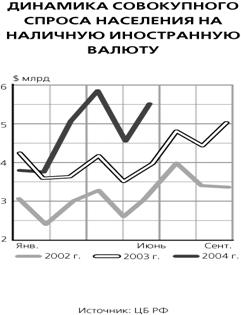

Любовь к доллару вернулась. Банковский кризис обратил население в бегство к обменникам[19]

Банковский кризис, совпавший с началом сезона летних отпусков, омрачил отдых многим россиянам. Паникующие вкладчики, ринувшиеся забирать из банков свои деньги, заставили попотеть и сотрудников обменных пунктов. В июне, по данным ЦБ, граждане купили и сняли с валютных счетов почти в полтора раза больше наличных долларов и евро, чем год назад.

В июне, как указывает Центробанк в своем ежемесячном обзоре рынка наличной валюты, население купило и сняло с валютных счетов $5,5 млрд — на 21% больше, чем в мае. Поведение граждан ЦБ объясняет началом сезона массовых отпусков и увеличением числа туристических поездок за рубеж. Летний всплеск, напоминает ЦБ, наблюдается с 1996 г. Впрочем, Центробанк признает, что спрос на валюту, и прежде всего на доллары, увеличивался еще и «под влиянием некоторой нервозности населения, обусловленной ситуацией в банковском секторе». В июне 2002 г. и 2003 г., несмотря на сезон, аппетиты граждан были скромнее — в 1,7 и в 1,4 раза меньше.

Отзыв лицензии у Содбизнесбанка и «Кредиттраста» и появление на рынке черных списков потенциальных банкротов подорвали доверие банков друг к другу. Межбанковский рынок впал в кому. У многих банков возникли проблемы с проведением текущих платежей и расчетов с клиентами. Это не ускользнуло от внимания обычных граждан. На банковский кризис население отреагировало массовым оттоком вкладов. Особенно тяжело пришлось Гута-банку: за месяц со счетов в банке сняли 10 млрд руб., из которых почти половина, по оценкам одного из банковских аналитиков, принадлежала частным лицам. Не повезло и «Диалог-Оптиму» — в июне он расстался с 1,1 млрд руб.

Забрав деньги, некоторые вкладчики поспешили в обменные пункты, указывает замначальника управления финансовых рынков МДМ-банка Василий Заблоцкий. «Это стандартное поведение в условиях нестабильности, — отмечает начальник управления валютно-финансовых операций банка “Зенит” Кирилл Копелович. — Люди обналичивают средства и начинают покупать доллар». Все помнят 1998 год, говорит Заблоцкий. Обычно, добавляет Копелович, такие набеги приводят к росту курса, но приток валюты в страну сейчас настолько велик, что перекрыть его наличный спрос не в состоянии. Весь июнь доллар топтался в районе 29 руб./$.

Впрочем, по словам банкиров, никакой паники среди оживившихся покупателей в июне не было. «Народ шел и покупал доллары, но без лишних телодвижений», — рассказывает сотрудник одного из отделений Ланта-банка. «Никакой паники. Покупали, продавали, все шло своим чередом», — вторит ему коллега из обменного пункта банка «Москва-центр». Заблоцкий предполагает, что больше нервничали те, кто снимал валюту со вкладов. Но, по данным ЦБ, в июне население купило валюты на 31% больше, чем в мае, тогда как со счетов было снято всего на 12% больше. По сравнению с июнем 2003 г. рост составил 77% и 17% соответственно.

Пик покупок, указывает Заблоцкий, пришелся на начало июля. Тогда проблемы с вкладчиками докатились до крупнейшего частного банка — Альфа-банка. Но ажиотаж, по словам начальника отдела валютообменных операций Банка Москвы Вадима Масленникова, довольно быстро сошел на нет. Спрос зашкаливал всего два-три дня, отмечает он. За два дня успокоились и клиенты МДМ-банка. Те же сроки назвали и сотрудники нескольких обменных пунктов. «Сразу было понятно, что это [всплеск покупок] временное явление, — подчеркивает сотрудник банка “Визави”. — Через несколько дней все улеглось».

Кудинов Василий. Прогнозу неподвластен. Доллар не оправдал надежд Центробанка[20]