Механизм валютных зон позволяет странам-гегемонам удерживать свои позиции в колониальных владениях и в развивающихся странах — участницах зоны.

Валютная ликвидность - способность страны или группы стран своевременно рассчитываться по внешним долгам. Валютная ликвидность характеризуется соотношением между валютными резервами и суммой внешней задолженности. Для оценки валютной ликвидности используются специальные коэффициенты, представляющие собой соотношение показателей валютных активов и обязательств по международным платежам.

Международная валютная ликвидность - способность страны (или группы стран) обеспечивать своевременное погашение своих международных обязательств приемлемыми для кредитора платежными средствами.

С точки зрения всемирного хозяйства международная валютная ликвидность означает совокупность источников финансирования и кредитования мирового платежного оборота и зависит от обеспеченности мировой валютной системы международными резервными активами, необходимыми для ее нормального функционирования, с порядком их создания и регулирования.

Международная ликвидность выполняет три функции, являясь средством образования ликвидных резервов, средством международных платежей (в основном для покрытия дефицита платежного баланса) и средством валютной интервенции. Международная ликвидность характеризует состояние внешней платежеспособности отдельных стран или регионов (например, России и нефтедобывающих стран).

Основную часть международной валютной ликвидности составляют официальные золотовалютные резервы. К золотовалютным резервам относятся запасы золота в стандартных слитках, а также высоколиквидные иностранные активы в свободно конвертируемой валюте (валютные резервы). Кроме того, в золотовалютные резервы могут быть включены драгоценные металлы (платина и серебро), если они используются в международных своп операциях, заложены и под них получена валюта.

Высоколиквидные средства должны быть размешены в высоконадежных учреждениях с минимальным риском, т. е. в учреждениях, причисленных, согласно международным классификациям к учреждениям высшей категории надежности. Именно поэтому средства Минфина РФ на валютных счетах в коммерческих банках в РФ не относятся к разряду резервных средств, и Россия размещает часть средств на счетах центральных банков других стран, например центральных банков стран "Большой семёрки".

Структура международной валютной ликвидности включает в себя следующие компоненты:

· официальные валютные резервы стран;

· официальные золотые резервы;

· резервную позицию в МВФ (право страны-члена автоматически получить безусловный кредит в иностранной валюте в пределах 25% от ее квоты в МВФ);

· счета в СДР в МВФ.

Показателем МВЛ обычно служит отношение официальных золотовалютных резервов к сумме годового товарного импорта. Ценность этого показателя ограничена, так как он не учитывает все предстоящие платежи, в частности, по услугам, некоммерческим, а также финансовым операциям, связанным с международным движением капиталов и кредитов.

Ликвидные позиции страны-должника характеризуются показателем: золотовалютные резервы страны/долг.

Собственные резервы образуют безусловную ликвидность. Ею центральные банки распоряжаются без ограничений. Заемные же ресурсы составляют условную ликвидность. К их числу относятся кредиты иностранных центральных и частных банков, а также МВФ. Использование заемных ресурсов связано с выполнением определенных требований кредитора.

На конец июля 2010 г., по данным Bloomberg, на десять стран, располагающих самыми обширными международными резервами, приходится около 70% от их общемирового объема в 7,1 трлн. долл. В августе 2008 года, накануне банкротства инвестбанка Lehman Brothers и последовавшей за ним паники на мировых рынках, в резервах этих стран находилось 4,95 трлн. долл., после чего этот показатель начал сокращаться. Своего апогея этот процесс достиг в феврале, совпав с пиком кризиса, когда совокупный объем резервов снизился на 4,7%, до 4,72 трлн. долл., после чего они начали расти одновременно с началом ралли на фондовых рынках. На конец июня 2009 г. рост резервов в десяти ведущих странах достиг 8,2%, превысив их уровень до эскалации финансового кризиса на 3,1%.

По сравнению с показателями февраля 2009 года объем золотовалютных резервов (ЗВР) увеличился абсолютно у всех рассматриваемых стран: максимально - у Гонконга (+16,9%), Кореи (+15%) и Китая (+11,5%), а минимально - у Японии (+1%) и Германии (+3,14%). В России объем резервов по сравнению с уровнем февраля увеличился на 7,4%. Примечательно, что динамика резервов отдельных стран по сравнению с докризисными уровнями показывает существенные различия. Большинство стран продемонстрировало рост, который стал максимальным в Китае: его ЗВР превысили 2,13 трлн. долл. Однако Бразилии, Индии, Корее и России не удалось вернуться по этим показателям на уровни конца прошлого лета.

Максимальный спад (на 29,1%) наблюдается в России, резервы которой сократились почти на 170 млрд долл., с 582,2 млрд в конце августа до 412,6 млрд в конце июня. Наметившаяся тенденция к увеличению ЗВР в России и других развивающихся странах позволит обеспечить стабильность валютных курсов и сгладить перепады в потоках капитала, которые могут иметь место в течение этого и, возможно, следующего года.

В сентябре 2010 г. была раскрыта структура ЗВР КНР. Размер золотовалютных резервов Китая составляет 2,45 трлн долл. При этом, 65% всех золотовалютных резервов Китая номинировано в американских долларах, 26% - в евро, еще 5% - в фунтах стерлингов и еще 3% - в японской иене. Таким образом, сегодняшние показатели стали самой подробной информацией о состоянии золотовалютных резервов Китая за последние годы.

В китайском Центробанке уже прокомментировали опубликованные показатели. По словам представителей организации, удешевление резервной валюты (доллара) вызывает обеспокоенность в Пекине. Кроме того, в Центробанке отметили, что Китаю следует проводить более эффективную и гибкую макроэкономическую политику, чтобы способствовать использованию юаня на мировых рынках. "При этом Китай продолжит постепенное открытие внутренних финансовых рынков для зарубежных держателей юаня", - отметили в ЦБ Китая.

Стоит отметить, что общий объем национальных валютных резервов Китая и раньше оценивался в 2,5 трлн. долл., но его структура являлась государственной тайной. Предполагалось, что долларовые активы, преимущественно долгосрочные казначейские облигации и прочие долговые обязательства правительства США, составляли около 70%, оставшиеся 30% в неравной пропорции поделены между активами в европейской валюте и иенах, причем евро составляли большую часть.

Международные резервы РФ представляют собой высоколиквидные финансовые активы, находящиеся в распоряжении Банка России и правительства Российской Федерации по состоянию на отчетную дату.

Международные резервы складываются из активов в иностранной валюте, монетарного золота, специальных прав заимствования (SDR), резервной позиции в МВФ и других резервных активов.

Доля золота в международных резервах России выросла за 2009 год с 3,4 до 5,1%.

На 1 января 2010 года общий объем международных резервов составил $439,034 млрд, 1 января 2009 года — $427,080 млрд. По данным Банка России на 1 января 2010 года, стоимость золота в резервах составила $22,382 млрд. В начале 2009 года она составляла $14,533 млрд. Доля резервных активов, размещенных в иностранной валюте, уменьшилась за прошедший год на 4,5%, до 90,6%. Так, в начале 2009 года она составляла $406,205 млрд, 1 января этого года — $398,871 млрд. За январь—ноябрь 2009 г. физический объем золота в государственных золотовалютных резервах увеличился более чем на 20%, до 612,74 т.

Таблица 1.

Международные резервы России в 2009 г., (млн. долл. США)

Дата

Международные резервы, в том числе

резервные активы в иностранной валюте

SDR

Резервная позиция в МВФ

Золото

Другие резервные активы

01.01.2009

427080

406205

1051

14533

5289

01.02.2009

386894

346586

1018

15466

23823

01.03.2009

384074

341340

1004

15932

25797

01.04.2009

383889

333558

1187

15743

33398

01.05.2009

383905

338592

1189

15440

28681

01.06.2009

404171

353825

1539

16889

31915

Международные резервы России на 20 августа 2010 г. составили 475,2 миллиарда долларов (по состоянию на начало года объем золотовалютных резервов РФ составлял 439,45 млрд долл.).

Особое место в международной валютной ликвидности занимает золото. Оно используется как чрезвычайное средство покрытия международных обязательств путем продажи на рынке за необходимую иностранную валюту или передачи кредитору в качестве залога при получении иностранных займов. В последнее время наблюдается устойчивая тенденция к повышению валютного компонента в общей структуре международных ликвидных активов, при этом золото продолжает учитываться по фиксированной цене в 35 SDR за тройскую унцию, что значительно ниже рыночной цены.

При определении деноминации резервов центральные банки руководствуются следующим правилом: необходимо размещать валютные ресурсы в валюту, являющуюся резервной по отношению к национальной.

2. Валютный курс и факторы, влияющие на его формирование.

Существует несколько подходов к классификации валютных курсов[1].

Как и на любом рынке, на валютном рынке концентрируются спрос на валюту и ее предложение и формируется цена валюты как особого товара. Цена единицы иностранной валюты, выраженная в национальной валюте - это обменный (валютный) курс. Таким образом, валютный курс выражает соотношение между денежными организациями разных стран.

Существует несколько видов валютных курсов (по способу фиксации):

1. свободно плавающие валютные курсы;

2. управляемое плавание;

3. фиксированные валютные курсы;

4. целевые зоны ("валютные коридоры");

5. гибридная система валютных курсов.

В международной банковской практике применяются прямая и обратная котировки. При этом в торговле валютой на межбанковском рынке котировка дается с точностью (за исключением отдельных валют) до четырех знаков после запятой. При прямой котировке определенная сумма иностранной валюты (как правило, 100 единиц) служит основанием для выражения величины соответствующей суммы национальной валюты. Например курс 72,5505 швейцарских франков за голландский гульден означает, что за 100 голландских гульденов дают 72,5505 швейцарских франков.

Обратная (косвенная) котировка применяется реже. Основой в этом случае служит твердая сумма национальной валюты. Косвенная котировка является величиной, обратной прямой котировке. Она типична почти исключительно для Великобритании. Косвенная котировка выглядит следующим образом: 1 ф. ст. за 1,5034 долл. США.

С середины 50-х г. курс национальных валют устанавливался, как правило, к доллару США. Это обусловлено тем, что более 50% объема мировой торговли фиксируется в долларах. Курсы национальных валют рассчитываются исходя из курса к доллару.

В целом система валютных курсов - это набор правил, посредством которых описывается роль Центрального банка на валютном рынке. Частными случаями систем являются жестко фиксированные валютные курсы и абсолютно гибкие валютные курсы, которые устанавливаются на валютных рынках без вмешательства Центрального банка.

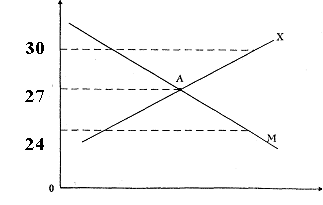

Предположим, что иностранная валюта используется только в сделках по экспорту или импорту товаров и услуг. Импортеры создают спрос на иностранную валюту. Экспорт, наоборот, представляет источник предложения иностранной валюты. На валютном рынке предложение иностранной валюты взаимодействует со спросом со стороны импорта. В результате устанавливается определенный валютный курс. На рис. 10 показан рынок иностранной валюты - доллара. На вертикальной оси откладываем валютный курс - рублевую цену единицы иностранной валюты (доллара). Чем выше валютный курс, тем больше рублей мы должны заплатить за доллар. Рост курса доллара на рисунке, следовательно, соответствует удешевлению рубля (удорожанию доллара). А движение вниз отражает удорожание рубля (удешевление доллара) (см. рисунок 1).

Рисунок 1. Рынок иностранной валюты.

Курс доллара, рублей за 1 доллар

На горизонтальной оси откладываем количество иностранной валюты (доллара). Предложение доллара - общая стоимость экспортных доходов, оцененная в рублях. Если российские экспортеры при определенном валютном курсе доллара зарабатывают 5 трлн. руб. иностранной валюты, то предложение долларов при этом валютном курсе будет оценено в 5 трлн. руб. Аналогичным образом спрос на доллары представляет собой общую стоимость импорта, оцененную в рублях. Таким образом, на горизонтальной оси мы показываем ценность доходов от экспорта в рублях и расходов на импорт.

Кривая Х показывает российские поступлении от экспорта, оцененные в рублях. Чем выше курс доллара, тем дешевле наш экспорт для иностранцев и тем выше их спрос. Предположим, что спрос иностранцев на российские товары эластичен. Следовательно, их рублевые расходы на российские товары растут при увеличении курса доллара. Поэтому кривая Х направлена вправо вверх. Российский спрос на импорт показан кривой М. Когда курс доллара падает (а рубля - растет), импорт становится дешевле для России. В результате растет величина спроса на доллары, что показывает кривая М. Равновесие рынка доллара достигается в точке А. Этой точке соответствует курс 27 рублей за доллар. При любом более высоком курсе доллара (например 30 рублей за доллар) наблюдается излишек предложения долларов. Курс доллара начинает падать. При более высоком валютном курсе, например, при 24 рубля за доллар спрос на доллары превышает их предложение. И курс доллара растет.

При построении кривой предложения Х предлагалось, что величина совокупного спроса иностранцев, а также внутренние и внешние цены остаются постоянными. Если цены постоянны, то удешевление рубля с 27 до 30 рублей за доллар ведет к относительному удешевлению российских товаров за границей. Поэтому спрос на российские товары и расходы на экспорт возрастут. Эту ситуацию можно проиллюстрировать на примере таблицы 46. В ней в качестве примера взят двигатель, производимый в России.

Этот двигатель стоит в России 27 тыс руб. Цена его в долларах равна цене в рублях, деленной на рублевую цену доллара:

Ц долл.=27 тыс руб./27 руб.=1000 долл. При росте курса доллара до 30 рублей двигатель будет стоить 900 долларов (Ц долл.=27 тыс. руб./30 руб.). Удешевление рубля делает отечественные двигатели дешевле. А следовательно, конкурентоспособнее по сравнению с иностранной продукцией. Это увеличивает спрос со стороны иностранцев на российские двигатели. Направленная вправо вверх кривая предложения Х показывает эту реакцию иностранного спроса на рост конкурентоспособности отечественных товаров в связи с ростом курса доллара.

Рост курса доллара ведет к сокращению расходов на импорт в связи с относительным удорожанием импортных товаров.

В режиме свободного плавания валютный курс является ценой, которая характеризует равновесие валютного рынка. Если, например, курс доллара растет, то возникает превышение доходов от экспорта над расходами на импорт.

В отличие от свободного плавания, управляемое плавание отличается тем, что, помимо спроса и предложения, на величину валютного курса большое влияние оказывает политика Центрального банка.

Наиболее характерным примером фиксированных валютных курсов является "золотой стандарт". Существуют три основных правила золотого стандарта:

1) государство фиксирует цену золота, а следовательно, ценность своей валюты в золотом выражении;

2) государство поддерживает конвертируемость национальной валюты в золото;

3) государство придерживается политики золотого обеспечения, или стопроцентного покрытия. Это означает, что у государства есть запасы золота, по крайней мере равные по стоимости выпущенному в обращение количеству денег.

Таким образом, идея стопроцентного покрытия является основополагающим элементом денежной системы, основанной на золотом стандарте.

В условиях золотого стандарта государство устанавливает паритетную стоимость золота - цену золота в национальной валюте. Например, с 1933 г. до 60-х гг. цена золота была 35 долл. за унцию. Соответственно, если установить золотое содержание национальной валюты, то различные валюты будут иметь фиксированное соотношение между собой. Например, Россия приравняет стоимость рубля к 1 г. золота, а ЕС – стоимость евро к 2 г. золота. Следовательно, 1 евро будет стоить 2 рубля.

Золотой стандарт – всего лишь один из вариантов фиксированного валютного курса, который сегодня не применяется. Дело в том, что фиксация валютного курса на каком-то уровне возможна и без золотого паритета. Правительства могут официально зафиксировать курс рубля, например, на уровне 27 рублей за доллар.

Основная проблема заключается в том, что фиксируя курс рубля к доллару, правительство не может зафиксировать спрос и предложение доллара. Поскольку спрос и предложение постоянно колеблются, правительство должно прямо или косвенно вмешиваться в дела валютного рынка для стабилизации валютного курса.

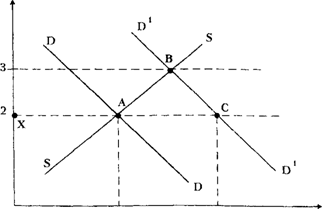

Рассмотрим рисунок 16. Предположим, что спрос России на евро поднялся с DD до D1 D1. Российское правительство поддерживает курс евро на уровне 2 рубля за евро (пример условный).

Рисунок 2. Корректировка в условиях фиксированных валютных курсов.

Цена одного евро в рублях.

Количество евро

Если спрос на евро вырос до уровня D1 D,1 это означает, что равновесие рынка должно быть на уровне 3 рубля за евро. Как российское правительство может компенсировать дефицит евро? Это можно сделать, изменив спрос или предложение, либо и то и другое таким образом, чтобы графики пересекались при курсе 2 рубля за евро. Для решения этой задачи есть несколько способов.

1. Использование резервов.

Наиболее приемлемый способ - манипулирование официальными резервами. Валютные резервы - запасы иностранной валюты, которыми владеют отдельные государства. Резервы образуются благодаря ситуации, когда был, например, избыток марок. И правительство России успело сделать "сбережения". То есть правительство России могло бы сдвинуть линию предложения евро SS вправо так, чтобы она пересекла D1 D1 в точке С (сохранив тем самым валютный курс 2 рубля=1 евро.).

В роли "мировых денег", или в качестве резервов обычно используется золото. Например, российское правительство может получить евро, продав Германии определенное количество золота.

2. Внешнеторговая политика.

Возможны меры прямого контроля торговых и финансовых потоков. В условиях дефицита евро Россия может пойти на поддержание валютного курса на уровне 2 рубля = 1 евро за счет ограничения импорта, что снижает спрос на евро. Одновременно поощряется экспорт (тем самым увеличивается предложение евро). Недостаток этих мер заключается в том, что они сокращают объем мировой торговли, деформируют ее структуру и торговые связи.

3. Валютный контроль.

Правительство России может попытаться справиться с проблемой дефицита евро, обязав продавать ему всю выручку в евро российских экспортеров. После этого правительство, в свою очередь, распределит или рационирует этот запас евро (ХА на рисунке) между различными российскими импортерами, которым требуются евро в количестве ХС. Таким способом правительство России ограничит импорт из Германии тем количеством евро, которое получено от российского экспорта. Поэтому спрос на евро в России в количестве АС окажется неудовлетворенным. Недостатки системы валютного контроля в том, что он нарушает сложившиеся на основе сравнительных преимуществ связи международной торговли. Кроме того, возникает дискриминация импортеров, злоупотребления в контролирующих органах. На почве распределения всегда расцветает коррупция. Следует также учитывать ущемление свободы потребительского выбора.

Следует отметить, что ныне золотой стандарт не применяется. Способы установления фиксированных валютных курсов – см. в "Ямайская валютная система".

Система целевых зон во многом развивает идеи фиксированных валютных курсов. Например, с 1993 г. в рамках Европейской валютной системы предел колебаний валютных курсов стран-членов по отношению к тогдашней европейской расчетной валюте ЭКЮ мог составлять ± 15%. Другой пример. В России, до кризиса в августе 1998 г. был установлен валютный коридор 5600 – 6200 (5руб. 60 коп. – 6 руб. 20 коп.) за доллар США. Пока курс находится в пределах валютного коридора, Центральный банк не предпринимает никаких мер, как только курс приблизился или пересек границу валютного коридора, Центральный банк, с помощью вышеуказанных мер, старается выправить положение и "загнать" валютный курс обратно в коридор.

Гибридные валютные курсы сочетают черты нескольких конкретных видов.

По учету инфляции различают:

Номинальный валютный курс – обменный курс валют, существующий на валютном рынке;

Реальный валютный курс – номинальный валютный курс, скорректированный с учетом инфляции.

§ 3. Факторы, определяющие валютные курсы.[2]

3.1. Структурные и конъюнктурные факторы.

В настоящее время невозможно анализировать валютные курсы без изучения национальных денежных рынков. Колебания валютных курсов, девальвации и ревальвации (при фиксированных валютных курсах) в конечном счете являются результатом изменения соотношения между национальными денежными единицами. Поэтому относительное состояние денежных масс различных стран влияет на валютные курсы.

За границей, как и на национальном рынке, стоимость валюты тем меньше, чем больше ее находится в обращении. Например, гиперинфляция денежного предложения в Израиле, латиноамериканских странах - Аргентине, Бразилии, Боливии (в недавнем прошлом) дает ключ к пониманию причин их резкого обесценения.

Как известно, спрос на деньги тесно увязан с уровнем производства ВВП. Желающий купить часть ВВП, созданного в Великобритании, предпочтет иметь на руках фунты стерлингов независимо от страны проживания. То есть спрос на фунты стерлингов есть спрос на право покупки части ВВП Великобритании. Этот спрос должен быть пропорционален ВВП данной страны независимо от места происхождения спроса. Однако для понимания природы валютного курса недостаточно просто указать на связь уровня ВВП и спроса на валюту. Главная задача заключается в выявлении связи между различными валютами. Очевидно, что эта связь просматривается прежде всего в сфере международной торговли и ценообразования.

Следует, прежде всего, подразделить факторы, влияющие на валютный курс на структурные и конъюнктурные.

Структурные факторы действуют на протяжении длительного периода времени. К ним относятся:

· конкурентоспособность товаров данной страны на мировом рынке и ее динамика;

· состояние платежного баланса страны;

· покупательная способность национальной валюты, ее динамика и темпы инфляции;

· разница процентных ставок стран;

· характер государственного регулирования валютного курса;

· степень открытости экономики.

Конъюнктурные факторы – действуют в краткосрочной перспективе. К ним относятся:

Ø состояние мировых валютных рынков;

Ø кризисы, войны, стихийные бедствия;

Ø прогнозы экономического развития;

Ø цикличной деловой активности страны.

Эти и другие факторы рассмотрены далее.

3.2. Паритет покупательной способности валют.

Обратимся к наиболее известной гипотезе, формулирующей первый фактор формирования валютных курсов: паритет покупательной способности валют.

Согласно данной теории, товары-субституты в международной торговле должны иметь во всех странах одинаковые цены, исчисленные в одной и той же валюте. Это должно проявляться в долгосрочном периоде, достаточном для приведения экономики в состояние равновесия после длительных потрясений. Предположение о том, что международная торговля сглаживает разницу в тенденциях движения цен основных товаров привело к гипотезе паритета покупательной способности. Эта теория связала цены в национальной валюте с валютными курсами. Теоретически такой паритет как соотношение национальных уровней цен в двух странах или группе стран существует. Его можно даже оценить количественно, сопоставив цены представительных массивов товаров и услуг в разных странах ("потребительские корзины").

Формула валютного курса согласно теории паритета покупательной способности следующая:

![]()

где Z - валютный курс иностранной валюты;

Р - уровень цен в рассматриваемой стране;

P 1 - уровень цен в стране иностранной валюты.

Например, предположим, цена "потребительской корзины" в США - 4000 долл., в Германии – 3200 евро. Тогда курс евро:

Z = 4000 долл. : 3200 евро = 1,25 долл.

Для понимания причин формирования и колебаний валютных курсов теория паритета покупательной способности полезна в долгосрочном аспекте. Для объяснения краткосрочных тенденций необходимо принимать во внимание и ряд других факторов.

3.3. Изменение реального дохода.

Предположим, что в силу определнных обстоятельств, реальный доход в США увеличился на 10% больше, чем это произошло бы в обычных условиях. Например, были обнаружены новые нефтяные и газовые месторождения на Севере Аляски и началась их активная разработка. Дополнительные продажи нефти и газа стимулировали бы новый спрос на доллары. Согласно количественной теории денег, 10%-ный рост национального дохода страны в результате новых продаж товаров ведет к 10%-ному росту спроса на доллары для совершения сделок.

Но национальный доход не является независимой составляющей, которая может сама по себе меняться. То, что влияет на национальный доход, влияет и на валютный курс. В примере с месторождениями нефти и газа реальный национальный доход возрос из-за фактора, лежащего на стороне п р е д л о ж е н и я. Но допустим, что реальный национальный доход США вырос в результате дополнительных расходов правительства или изменения совокупного с п р о с а. Такого рода изменения могут не повлиять на курс доллара. Более того курс доллара может снизиться, если американские потребители будут покупать больше иностранных товаров. Наращивание импорта может привести к обесценению национальной валюты, так как вырастет спрос на иностранную валюту.

3.4. Изменения в потребительских предпочтениях.

Изменения потребительских предпочтений могут изменить спрос пли предложение иностранной валюты, а, следовательно, и валютные курсы. Например, если японские телевизоры становятся более привлекательными для американских покупателей, то они, покупая больше телевизоров, поставят больше долларов на валютные рынки. И курс доллара снизится (йены, соответственно, возрастет). Наоборот, если американские товары станут более популярны в Японии, курс доллара по отношению к йене возрастет.

3.5. Различия процентных ставок.

Валютные курсы весьма чувствительны к изменениям процентных ставок. Ставки по депозитам. Более высокие ставки, например, в США по сравнению с Германией, при прочих равных условиях, делают доллар более привлекательным для инвесторов, желающих поместить свои активы на долларовый депозит. На валютном рынке возрастает спрос на доллары и курс доллара повышается. При понижении процентных ставок в США, наоборот, возникает тенденция к понижению курса доллара.

Анализируя влияние процентных ставок на валютный курс необходимо учитывать, что данная закономерность справедлива для реального, а не номинального уровня процента.

где Rr - реальный уровень процента;

RN - номинальный уровень процента;

ΔР - процентное изменение цен.

Важным представляется и расчет ожидаемого курса валюты, исходя из величины процентных ставок по депозитам. Формула ожидаемого валютного курса может быть представлена в следующем виде:

![]()

где Ef - ожидаемый курс национальной валюты;

Rn – процентная ставка по депозитам в национальной валюте;

Ri – процентная ставка по депозитам в иностранной валюте;

En/i – текущий курс национальной валюты по отношению к иностранной.

Например, текущий курс рубля по отношению к евро составляет 34 руб/евро. Процентная ставка по депозитам составляет в рублях 12%, в евро – 5%. Каков может быть ожидаемый курс рубля через год? Ответ – 36,6 руб./евро. Зная ожидаемый курс, можно определить, в какой валюте выгоднее всего держать депозиты.

Ставки по кредитам. Их влияние обратно. Чем дороже кредит в стране, тем меньше национальных и иностранных инвесторов, желающих его получить. Спрос на валюту снижается. Более того, те предприниматели, которые взяли дорогой кредит, повышают себестоимость продукции, что ведет к росту цен и еще большему падению спроса на эту валюту.

Увеличение реальных процентных ставок, как показано выше, т. е. номинальных, но скорректированных на темп инфляции, делает при прочих равных спрос на данную валюту высоким, более прибыльным.

Учет влияния процентных ставок в стране осуществляется с помощью международного эффекта Фишера - экономической теории, по которой ожидаемое изменение текущего курса обмена между двумя валютами приблизительно равно разности между процентными ставками, действующими в данное время в двух странах.

Рассчитывается как: E = (i1 - i2)/(1+i2) ≈ (i1 - i2)

Где: E - изменение (в %) курса обмена;

i1 - процентная ставка в стране А;

i2 - процентная ставка в стране B.

3.6. Ожидания, связанные с будущими изменениями валютных курсов.

Предположим, что экономика США:

а) станет расти быстрее, чем японская;

б) столкнется с более высокой инфляцией, чем Япония;

в) будет иметь более низкие реальные процентные ставки, чем Япония.

Эти прогнозы позволяют ожидать, что в будущем курс доллара снизится, а курс йены возрастет. Следовательно, держатели долларов попытаются перевести их в йены. Это повысит спрос на йены и понизит курс доллара.

3.7. Изменения денежной массы в стране.

Замедление темпов роста денежной массы в стране означает относительное сокращение предложения национальной валюты на валютных рынках (например, денежная масса в долларах в США снизилась). В результате курс доллара должен повысится, причем в долгосрочном периоде, допустим 10%-ное снижение денежной массы должно привести к 10%-ному росту курса данной валюты.

3.8. Торговый баланс страны.

Пассивный торговый баланс показывает, что страна больше покупает за границей, чем продает. Следовательно, на валютном рынке со стороны участников торговых операций растет предложение национальной валюты н растет спрос на иностранную. А это ведет к падению курса национальной валюты. При активном торговом балансе страна обеспечивает приток иностранной валюты.

Растущее предложение иностранной валюты по сравнению с национальной ведет к росту курса национальной валюты.

Весьма существенно, что колебания валютных курсов влияют на эффективность экспорта и импорта. Падение курса национальной валюты делает более выгодным экспорт и менее выгодным импорт. И наоборот: рост курса национальной валюты снижает эффективность экспорта, но делает более выгодным импорт.

Пример: При падении курса рубля за месяц с 27 руб. до 30 руб. за доллар США (на 10%) российский экспортер нефти получит рублевую выручку на 10% больше, чем месяц назад. А импортер вынужден будет заплатить в рублях на 10% больше, чтобы купить доллары и рассчитаться за поставленные товары.

Таким образом, колебания валютных курсов, влияя на эффективность экспортно-импортных операций, ведут к изменениям состояния торгового баланса страны: падение курса и национальной валюты способствует возникновению активного торгового баланса, рост курса национальной валюты - пассивного торгового баланса.

3.9. Темп инфляции.

Чем выше темп инфляции в стране, тем ниже курс ее национальной валюты. Покупательная способность валюты падает, снижается ее привлекательность. Данная тенденция хорошо прослеживается в средне– и долгосрочном плане. Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена капиталом, товарами, услугами. Это объясняется тем, что наиболее тесная связь между динамикой валютных курсов и относительным темпом инфляции прослеживается, прежде всего, при расчете курса на базе экспортных цен.

Учет инфляции осуществляется разными способами. Одна из формул позволяет связать рост цен с разностью процентных ставок:

где dPn – процентное изменение национальных цен;

dPi – процентное изменение цен в иностранной валюте;

Rn – процентная ставка по депозитам в национальной валюте;

Ri – процентная ставка по депозитам в иностранной валюте.

Данное выражение, известное как эффект Фишера, показывает, что разность процентных ставок по депозитам в национальной валюте и в иностранной валюте равняется разности темпов инфляции, ожидаемых для соответствующего периода времени внутри страны и за рубежом. Будущий обменный курс может быть определен как через процентные ставки, так и через темпы инфляции.

Для того, чтобы понять степень недооцененности или переоцененности национальной валюты, можно использовать формулу:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |