Тема№4: «Фирмы в экономике» - 2часа

Понятие фирмы. Факторы производства и факторные доходы. Экономические и бухгалтерские издержки и прибыль. Современное налоговое обложение в России.

Понятие фирмы.

ФИРМА — самое общее название предприятия, компании, хозяйственного общества, коммерческой организации.

Факторы производства и факторные доходы.

Факторы производства - используемые в производстве ресурсы, от которых в определяющей степени зависят количество, объем выпускаемой продукции. Спрос на факторы производства является производным: он существует лишь постольку, поскольку они участвуют в процессе производства.

Четыре основных фактора производства - в экономической науке - земля, труд, капитал, а также предпринимательская способность.

Факторные доходы

- доходы, получаемые владельцами различных факторов производства, участвующих в создании продукции, т. е. доходы, зарабатываемые различными факторами производства. Существует два основных вида Ф. д.: доход, доставляемый трудом, и доход от использования собственности. Первым является заработная плата. В развитых странах она составляет большую часть ВВП. В США, например, это более 70 процентов. В России доля заработной платы в ВВП составила в 2001 г. 22 процента, а с учетом дохода занятых в теневом секторе оценивалась в 37 процентов. В этот фонд включается и небольшая часть доходов собственников, полученная за счет личного труда. Это доходы владельцев мелких предприятий и самозанятых. Второй вид дохода - доход от собственности, или предпринимательский доход. Часть его состоит из прибыли на собственные вложения капитала в свои же предприятия. Частично он может быть рентным доходом (например, доходом от передачи прав на использование земли, разработку недр, патентов). Наконец, доходом от собственности является чистый процентный доход за предоставленные кредиты, выплачиваемый бизнесом (предпринимателями) и внешним миром фирмам и домашним хозяйствам данной страны. Капитал (от лат. capitalis — главный) — в широком смысле это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле это вложенный в дело, работающий источник дохода в виде средств производства (физический капитал). Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течение многих циклов, и оборотный капитал, участвующий и полностью расходуемый в течение одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин "капитал", понимаемый как капитальные вложения материальных и денежных средств в экономику, в производство, именуют также капиталовложениями или инвестициями. Инвестиция (от лат. investre — облачать) — долгосрочные вложения государственного или частного капитала в собственной стране или за рубежом с целью получения дохода в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты. Ссудный капитал - обособившаяся часть промышленного капитала. Особенность его состоит в том, что он не вкладывается в предприятие его собственником, а передается во временное пользование определенному предпринимателю с целью получения дохода. Формы ссудного капитала - кредит банковский и кредит коммерческий. Они приносят процентный доход, в итоге стоимость ссудного капитала возрастает.

Эффективность хозяйственной деятельности предприятия.

Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, представляющий собой превышение доходов хозяйствующей единицы от реализации продукции, работ или услуг над суммой всех ее затрат на производство и сбыт. Различают валовую (балансовую) и чистую прибыль. Балансовая прибыль представляет собой общую сумму прибыли предприятия, полученной в результате производства и реализации продукции, проведения платных работ и оказания платных услуг, сдачи в аренду помещений и оборудования, превышения полученных штрафов, пени, неустоек над уплаченными. Чистая прибыль - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов и других платежей в бюджет государства. В акционерных обществах чистая прибыль подразделяется на распределяемую, т. е. выплачиваемую акционерам в виде ежегодных дивидендов, и нераспределенную, капитализируемую прибыль, направляемую на увеличение собственного капитала акционерного общества. Аналогичные формы принимает в своем движении и банковская прибыль, представляющая собой превышение доходов банков над их расходами в результате банковских операций. Рассматриваемое в теоретическом аспекте понятие "прибыль" имеет некоторые особенности по сравнению с обыденным употреблением этого термина. Так, в микроэкономике экономическая прибыль представляет собой разницу между валовым доходом фирмы и ее экономическими, но не бухгалтерскими издержками

Издержки производства - совокупность затрат живого труда и материальных средств на изготовление продукции или услуг, выраженных в денежной форме. Издержки производства включают в себя затраты предприятия на приобретение средств производства (сырья, материалов, комплектующих изделий, топлива, электроэнергии, оборудования и т. д.) и оплату труда работников производства. Издержки, таким образом, показывают, во что обходится производство товаров предпринимателю. Данное определение характеризует бухгалтерские издержки, которые включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы. Этим они отличаются от экономических издержек, которые представляют собой сумму явных и неявных затрат фирмы на производство продукции. Неявные затраты - это стоимость факторов производства, использующихся в процессе производства, но не являющихся покупными. К ним можно отнести труд собственника - управляющего фирмы, его собственный капитал, применяемый в производстве продукции, или землю, если она является собственностью предпринимателя. Чтобы включить неявные затраты в экономические издержки фирмы, необходимо дать им денежную оценку. Для этого используется понятие "альтернативной стоимости" данных ресурсов. Альтернативными вариантами использования этих средств могут быть покупка акций какой-либо корпорации, что позволит получить дивиденд на вложенный капитал, или помещение денег на депозит в коммерческом банке, что обеспечит получение процента. Альтернативная стоимость вложения средств в собственное производство определяется как денежный доход от наиболее выгодного из всех альтернативных способов использования данного ресурса. Постоянные издержки — затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата, на обслуживание. Переменные издержки — затраты, непосредственно связанные с объемом производства, изменяющиеся в зависимости от объема, например затраты на материалы, сырье, полуфабрикаты, сдельная оплата труда работников. Полные (общие, валовые) издержки — сумма постоянных и переменных издержек.

Современное налоговое обложение в России

Современная налоговая система характеризуется необычайной изощренностью форм и методов обложения и исключительным многообразием применяемых налогов (в отдельных странах существует около ста и более различных видов налогов). Для всех развитых и большинства развивающихся стран основные ее принципы и характеристики едины, хотя в их понимании и применении в налоговой политике имеются существенные различия.

Экономическим источником любых форм налогов являются доходы, полученные в процессе распределения и перераспределения национального дохода, и, следовательно, абсолютным пределом (на более или менее продолжительный период времени) для налогообложения является сумма национального дохода страны. Это очевидно, когда государство использует прямую форму мобилизации доходов в бюджет — обложение налогами первичных доходов, которые составляют произведенный национальный доход — заработную плату рабочих и служащих, предпринимательскую прибыль, процент и земельную ренту. В этом случае государство непосредственно присваивает в свою пользу часть национального дохода, произведенного обществом.

Кроме того, государство может использовать и косвенную форму изъятия доходов — путем введения надбавок к ценам товаров и услуг, потребляемых получателями первичных доходов (трудящимися, предпринимателями и землевладельцами). Покупая товары и услуги, потребители не только возмещают расходы по производству этих товаров и услуг и оплачивают прибыль предпринимателя, но и передают часть своих доходов в казну государства.

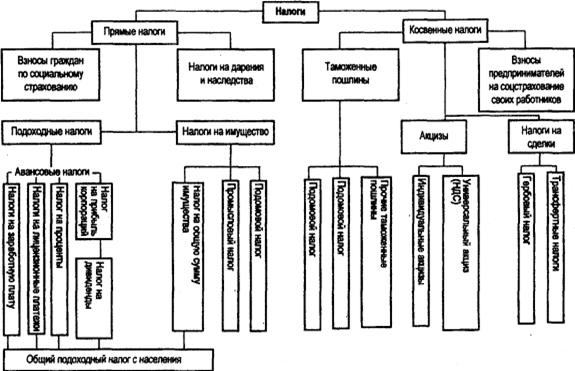

В зависимости от способа изъятия доходов первая форма обложения называется прямым налогообложением (взимаемые налоги — прямыми налогами), а вторая форма — косвенным (косвенные налоги).

Различие между прямой и косвенной формой присвоения государством части национального дохода является фундаментальным принципом, на котором основываются все существующие классификации налогов.

Виды налогообложения

Прогрессивное налогообложение — система, при которой налоговые ставки увеличиваются по мере роста дохода налогоплательщика, в отличие от регрессивного, при котором ставки снижаются. Регрессивное налогообложение — снижение ставки налога по мере увеличения уровня дохода, в отличие от прогрессивного и пропорционального. Пропорциональное налогообложение — система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от величины дохода (в отличие от прогрессивного обложения).

Виды налогов и сборов по способу присвоения

Виды налогов и сборов по уровням государственного управления

д/з§4стр.54 задания 2–4(п, у). + выписать из НК РФ права и обязанности налогоплательщика. Ответить на вопрос: можно ли вернуть налог или часть налога уже уплаченного?