Содержание:

Содержание:..................................................................................................................................................................... 2

Понятие валютной системы, ее виды и элементы.................................................................... 3

Виды валютных систем и их характеристика............................................................................... 8

Валютная система России.............................................................................................................................. 12

Валютное регулирование................................................................................................................................ 16

Понятие валютной системы, ее виды и элементы.

Валютная система – это форма организации валютных отношений, закрепленная национальным законодательством (национальная система) или межгосударственным соглашением (мировая и региональная системы)[1].

Валютные отношения представляют собой разновидность денежных отношений, возникающих при функционировании денег в международном обороте. Деньги, обслуживающие международные отношения, называются валютой.

Различают национальную, мировую и региональную валютные системы.

Национальная валютная система сформировалась в рамках национальной денежной системы, которая регламентировала порядок денежных расчетов данной страны с другими государствами. Постепенно она обособилась от денежной системы.

Основные элементы национальной валютной системы:

- национальная валюта; национальное регулирование международной валютной ликвидности; режим курса национальной валюты; национальное регулирование валютных ограничений и условий конвертируемости национальной валюты; режим национальных рынков валюты и золота; национальные органы, осуществляющие валютное регулирование (законодательные органы, Центральный банк, Минфин, Минэкономики, таможенный комитет и др.).

По мере интернационализации хозяйственных связей на основе национальных валютных систем формируются механизмы межгосударственного регулирования международных и валютных отношений – мировая и региональная валютные системы. Их основные принципы юридически закреплены межгосударственными соглашениями.

Основные элементы мировой и региональной валютных систем:

· виды денег, выполняющих функции международного платежного и резервного средства;

· межгосударственное регулирование международной валютной ликвидности;

· межгосударственная регламентация режимов валютного курса;

· межгосударственное регулирование валютных ограничений и условий валютной конвертируемости;

· режим мировых рынков валюты и золота;

· международные валютно-кредитные организации, осуществляющие межгосударственное регулирование валютных отношений (Международный валютный фонд (МВФ), Европейский центральный банк (ЕЦБ).

Национальная валютная система базируется на национальной валюте.

Национальная валютная система – это форма организации валютных отношений страны, закрепленных национальным законодательством.[2]

. Национальная валюта – денежная единица страны. Она существует в наличной форме (банкноты, монеты) и в безналичной (остатки средств на банковских счетах). Ее эмитентами являются национальные коммерческие и центральные банки.

В послевоенный период главными формами мировых денег стали резервные валюты и международные денежные единицы.

Первоначально единственным видом мировых денег было золото, причем в форме слитков. Золотые монеты для использования в международных расчетах нужно было отлить в слитки, а затем перечеканить в монеты другой страны. Постепенно с целью снижения издержек обращения в международных расчетах стали использоваться национальные золотые монеты и кредитные орудия обращения.

С 20-х годов ХХ в. функции мировых денег наряду с золотом стали выполнять национальные валюты Англии и США. Они получили название резервных валют. Под этим термином понимается конвертируемая национальная валюта, выполняющая функции международного платежного и резервного средства.

Вначале главной резервной валютой был фунт стерлингов, но постепенно его позиции начали ослабевать, стала повышаться роль доллара США. Выполнение той или иной валютой функции международного платежного и резервного средства зависит от позиций, которые занимает страна – эмитент валюты – на международном рынке товаров и капиталов. Изменение этих позиций привело к утрате фунтом стерлингов роли резервной валюты в конце 60-х годов, к относительному снижению роли доллара США и повышению роли немецкой марки и японской иены в 80-90-х годах. После замены марки на евро и ослабления позиций японской иены (после двукратного снижения международного рейтинга Японии в феврале 2001 г. и в апреле 2002 г.) функции резервной валюты выполняет доллар США.

В 70-е годы МВФ выпустил новый вид международных ликвидных активов – международную денежную единицу СДР, или СПЗ (специальные права заимствования). В рамках Европейской валютной системы, созданной в 1979 г., стала выпускаться международная денежная единица – экю (европейская валютная единица) В 1999 г. она была заменена на евро.

Международные денежные единицы – это особый вид мировых денег. Они являются наднациональными коллективными валютами, поскольку выпускаются не национальными банками, а международными валютно-кредитными организациями. Первоначально они использовались только как международное резервное и платежное средство, а также в качестве валютного эталона и выпускались лишь в безналичной форме записей на счетах. С 1999 г. евро стал дополнительно к функциям мировых денег выполнять функции национальной валюты параллельно с национальными валютами стран зоны евро. С 2002 евро выпускается в наличной и безналичной форме и полностью заменил национальные валюты стран, перешедших на евро.

Золото выполняет функцию международного резервного средства в модифицированной форме: для использования золотого резерва в качестве международного платежного средства его нужно реализовать за доллары.

Важный элемент валютной системы – регулирование международной валютной ликвидности на национальном и межгосударственном уровне.

Международная валютная ликвидность представляет собой возможность страны или группы стран обеспечивать свои краткосрочные внешние обязательства приемлемыми платежными средствами[3].

Компоненты международной валютной ликвидности:

- официальные золотые резервы (запасы монетарного золота в монетах и слитках, принадлежащие государству); официальные валютные резервы (запасы иностранной валюты, включая евро, принадлежащие государству); счета в СДР; резервная позиция в МВФ.

Резервная позиция в МВФ означает право страны – члена МВФ на автоматическое получение у него безусловных кредитов в иностранной валюте (в пределах 25% от квоты страны в МВФ).

Следующий элемент валютной системы характеризует порядок установления курсовых соотношений между валютами, т. е. режим валютного курса. Различают фиксированный, «плавающий» курсы валют и их варианты, объединяющие в различных комбинациях отдельные элементы фиксированного и «плавающего» курсов. Такая классификация курсовых режимов в целом соответствует принятому МВФ делению валют на три группы:

- валюты с привязкой (к одной валюте, «валютной корзине» или международной денежной единицы); валюты с большой гибкостью; валюты с ограниченной гибкостью.

При режиме фиксированного валютного курса центральный банк или правительство устанавливает курс национальной валюты на определенном уровне по отношению к валюте какой-либо страны, к которой «привязана» валюта данной страны, к «валютной корзине» (обычно в нее входят валюты основных торгово-экономических партнеров) или к международной денежной единице. Первая особенность фиксированного курса состоит в том, что его устанавливает центральный банк или правительство, вторая – в том, что он остается неизменным в течение более или менее продолжительного времени (несколько лет или несколько месяцев), т. е. не зависит от изменения спроса и предложения на валюту. Изменение фиксированного курса происходит в результате его официального пересмотра (девальвации – понижения или ревальвации – повышения).

При фиксированном курсе центральный банк нередко устанавливает различные курсы по отдельным операциям – режим множественности валютных курсов. Например. Такой режим действовал в России с ноября 1989 г. по июль 1992 г. Режим фиксированного валютного курса обычно устанавливается в странах с жесткими валютными ограничениями и неконвертируемой валютой. На современном этапе его применяют в основном развивающиеся страны и некоторые страны с переходной экономикой.

Для стран, где валютные ограничения отсутствуют или незначительны, характерным является режим «плавающих», или колеблющихся, курсов. При таком режиме валютный курс, во-первых, устанавливается рынком (коммерческими банками и в результате биржевых торгов) и, во-вторых, он относительно свободно меняется под влиянием спроса и предложения на валюту. Режим «плавающего» курса не исключает проведение центральным банком тех или иных мероприятий, направленных на регулирование валютного курса.

К промежуточным между фиксированным и «плавающим» вариантами режима валютного курса можно отнести[4]:

- режим «скользящей фиксации» - центральный банк ежедневно устанавливает валютный курс исходя из определенных показателей: уровня инфляции, состояния платежного баланса, изменения величины официальных золотовалютных резервов и др.; режим «валютного коридора» - центральный банк устанавливает верхний и нижний пределы колебания валютного курса. Режим «валютного коридора» называют как режимом «мягкой фиксации» (если установлены узкие пределы колебания), так и режимом «управляемого плавания» (если коридор достаточно широк). Чем шире «коридор», тем в большей степени движение валютного курса соответствует реальному соотношению рыночного спроса и предложения на валюту; режим «совместного», или «коллективного», «плавания» валют – курсы валют стран – членов валютной группировки поддерживаются по отношению друг к другу в пределах «валютного коридора» и «совместно плавают» вокруг валют, не входящих в группировку.

Объектом национального и межгосударственного регулирования являются валютные ограничения и режим конвертируемости валют.

Валютные ограничения – это введенные в законодательном или административном порядке ограничения операций с национальной и иностранной валютой, золотом и другими валютными ценностями.

Различают ограничения платежей и переводов по текущим операциям платежного баланса и по финансовым операциям (т. е. операциям, связанным с движением капиталов и кредитов), по операциям резидентов и нерезидентов.

На межгосударственном уровне осуществляется регулирование валютных ограничений по текущим операциям. Страны – члены МВФ могут взять на себя обязательство по ст. У111 Устава МВФ не вводить ограничения по текущим международным операциям либо присоединиться к ст. Х1У, допускающей сохранение таких ограничений на «переходный период», т. е. на период до подписания ст. У111. На начало 1999 г. 147 государств из 182 стран – членов МВФ присоединились к ст. У111. Ограничения по финансовым операциям сохраняются в большинстве стран.

От количества и вида практикуемых в стране валютных ограничений зависит режим конвертируемости валюты. Валютная конвертируемость (обратимость) – это возможность конверсии (обмена) валюты данной страны на валюты других стран. Различают полностью конвертируемые (обратимые) валюты, частично конвертируемые и неконвертируемые (необратимые).

Полностью конвертируемыми («свободно используемыми» согласно терминологии МВФ) являются валюты стран, в которых практически отсутствуют валютные ограничения по всем видам операций для всех держателей валюты (резидентов и нерезидентов). Таких стран на современном этапе примерно 20; к ним относятся, в частности, США, ФРГ, Япония, Великобритания, Канада, Дания, Нидерланды, Австралия, Новая Зеландия, Сингапур, Малайзия, Гонконг, арабские нефтедобывающие страны.

При частичной конвертируемости в стране сохраняются ограничения по отдельным видам операций и/или для отдельных держателей валюты. Если ограничены возможности конверсии для резидентов, то конвертируемость называется внешней, если для нерезидентов – внутренней. Наибольшее значение с точки зрения связи внутреннего рынка с мировым имеет конвертируемость по текущим операциям платежного баланса.

Согласно Закону РФ «О валютном регулировании и валютном контроле» валюта, которая без ограничений обменивается на валюту другого государства при осуществлении текущих валютных операций, называется свободно конвертируемой валютой. Большинство промышленно развитых стран перешли к данному типу частичной конвертируемости в середине 60-х гг.

Валюта называется неконвертируемой, если в стране действуют практически все виды ограничений, и прежде всего запрет на покупку-продажу иностранной валюты, ее хранение, вывоз и ввоз. Неконвертируемая валюта характерна для многих развивающихся стран.

Виды валютных систем и их характеристика

Первая послевоенная мировая валютная система получила название Бреттон-Вудской, так как ее основные принципы были определены в статьях соглашения об МВФ, принятого на международной валютно-финансовой конференции ООН, состоявшейся в Бреттон-Вудсе в 1944 г. Указанное соглашение выполняет роль Устава МВФ.

Бреттон-вудская система устанавливала следующий порядок[5]:

- золото продолжало функционировать в качестве основы системы. Цена его была неизменной: 35 долл. за 31,1 г;

- доллар США выполнял резервные функции наряду с золотом и обменивался на золото по предъявлении. В основе выполнения этой функции лежали накопления США огромных золотых запасов и прочное положение американской экономики;

- каждая страна должна была установить золотое (или долларовое) содержание своей денежной единицы, т. е. определялся валютный паритет между валютой данной страны и валютами прочих стран – участниц МВФ;

- каждая страна обязалась сохранять курс своей валюты неизменным относительно валют других стран.

Бреттон-Вудскую систему называют системой золотодолларового стандарта, так как связь всех валют с золотом осуществлялась через размен на него доллара.

Все страны – члены МВФ устанавливали паритеты своей валюты в золоте или долларах США и не могли изменять их без согласия МВФ более чем на 10%. Рыночные курсы валют жестко привязывались к доллару США: не могли отклониться от долларовых паритетов более чем на +1%. Поддержание валютных курсов в этих пределах обеспечивалось центральными банками с помощью покупки-продажи долларов за свою национальную валюту.

В построении данной валютной системы нашли отражение господствующие позиции США в мировой экономике. В начале 70-х годов структурные принципы Бреттон-Вудской валютной системы перестали соответствовать новой расстановке сил в мире и она постепенно развалилась.

Ныне действующая мировая валютная система, получившая название Ямайской, была оформлена Соглашением стран – членов МВФ, заключенным на международной конференции в Кингстоне (Ямайка) в 1976 г.

В соответствии с ямайскими поправками к Уставу МВФ ни одна из национальных валют не получила де-юре статус резервной валюты. Роль главного международного платежного и резервного средства была закреплена за коллективной валютой СДР.

К моменту принятия Ямайского соглашения в «корзину» СДР входили валюты 16 стран, с 1981 г. – пяти. С 1999 г. в корзину СДР входит четыре валюты (евро заменил немецкую марку и французский франк). Доля каждой валюты определяется экономическим потенциалом страны и обычно подлежит пересмотру каждые пять лет. Эволюция структуры «корзины» СДР отражает изменение роли отдельных валют на мировом рынке.

Удельный вес валют в «корзине» СДР, %

Наименование валюты

годы

1986

1991

1996

1999

Доллар США

42

40

39

39

Евро

-

-

-

32

Немецкая марка

19

21

21

-

Японская иена

15

17

18

18

Фунт стерлингов

12

11

11

11

Французкий франк

12

11

11

-

По данным таблицы видно как повлияло введение евро на мировой валютный рынок и на удельный вес валют в «корзине» СДР. По сравнению с 1986г. удельный вес доллара США в 1999г. значительно снизился.

Несмотря на утрату юридического статуса резервной валюты, доллар США де-факто остался главной резервной валютой. Наряду с долларом функции международного платежного и резервного средства до 1999 г. выполняли немецкая марка и японская йена. После замены немецкой марки на евро, последний стал вторым по значению после доллара видом мировых денег.

Ямайское соглашение впервые юридически оформило демонетизацию золота. Это выразилось в отмене:

- официальной цены на золото; фиксации золотого содержания валют, а значит золотых паритетов (формально основой валютных паритетов в Уставе МВФ объявлены СДР); взносов золота странами – членами МВФ в его капитал.

Однако, несмотря на юридическое устранение золота из мировой валютной системы, оно продолжает выполнять такую функцию мировых денег, как международное резервное средство.

В соответствии с измененным Уставом МВФ каждая страна имеет право выбрать любой режим валютного курса.

Региональная валютная система, получившая название Европейская валютная система (ЕВС), была сформирована в 1979 г. в рамках Европейского экономического сообщества с целью содействия развитию интеграционных процессов стран Западной Европы. Эту систему можно рассматривать как составную часть мировой валютной системы, поскольку страны, входящие в ЕВС, - члены МВФ. Тем не менее, она имела ряд особенностей, отличающих ее от Ямайской системы.

Прежде всего она базировалась не на СДР, а на экю, которая выпускалась Европейским валютным институтом (до 1994 г.-Европейским фондом валютного сотрудничества –ЕФВС). Стоимость экю, как и СДР, определялась на базе « валютной корзины», более 32% которой приходилось на долю немецкой марки.

В отличие от МВФ, который не проводит операции с золотом, Европейский валютный институт выпускал экю взамен взносов стран – получателей экю в золоте и долларах (в форме возобновляемых трехмесячных сделок «своп»).

Соглашение о ЕВС предусматривало режим «совместного плавания» валют вокруг доллара США, японской иены и валют других стран, не входящих в ЕВС. Центральные банки стран – членов ЕВС должны были поддерживать курсы своих валют по отношению друг к другу в установленных пределах +15% (до августа 1993 г. +2,25%) от центрального курса в экю с помощью покупки-продажи своей валюты в обмен на иностранную (чаще всего немецкую марку).

Важным этапом в развитии ЕВС явилось подписание в феврале 1992 г. Маастрихтского договора (вступил в силу в ноябре 1993 г.) о формировании Европейского экономического и валютного союза (сокращенное название – Европейский Союз (ЕС).

В соответствии с Маастрихтским соглашением в гг. состоялся переход к единой европейской валюте – евро. При этом не просто изменилось название ранее существовавшей международной денежной единицы экю. Появился принципиально новый вид международной денежной единицы. Евро в дополнение к традиционным для международной денежной единицы функциям международного платежного и резервного средства стал выполнять все функции национальной денежной единицы в каждой из 12 стран, вошедших в зону евро. 31 декабря 1998 г. решением Совета Европейского Союза были зафиксированы курсы пересчета в евро национальных валют стран, входящих в зону евро. Экю была заменена на евро в отношении 1 : 1.

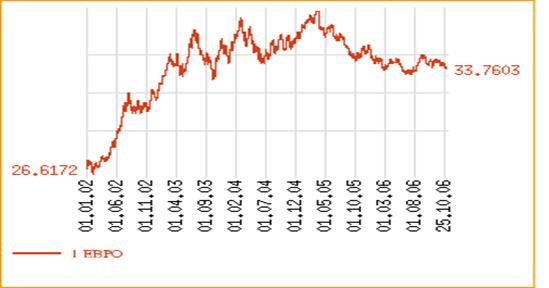

Ниже на графике показано как изменялся курс евро по отношению к рублю в период с 2002. по 2006г.

Динамика курса валюты: ЕВРО

с 01/01/2002 по 25/10/2006

С 1 января 1999 г. евро выпускался только в безналичной форме и обращался параллельно с национальными валютами. С 1 января 2002 г. евро функционирует в наличной и безналичной формах подобно всем другим национальным валютам. К середине 2002 г. из обращения стран, входящих в зону евро, были постепенно изъяты национальные валюты и вместо них стал использоваться евро.

С 1999 г. действует новый институциональный механизм валютной, а также денежно-кредитной политики ЭВС – Европейская система центральных банков (ЕСЦБ). Она состоит из национального Европейского центрального банка (ЕЦБ) – эмитента евро и центральных банков стран – членов Европейского Союза.

Валютная система России.

Валютная система России после ее вступления в 1992 г. в МВФ формируется в соответствии с Уставом МВФ. Основные элементы системы оформлены в законах РФ «О валютном регулировании и валютном контроле» от 9 октября 1992 г., «О Центральном банке Российской Федерации (Банке России)», Указах Президента РФ, нормативных актах ЦБ РФ и Правительства РФ.

Основой валютной системы Российской Федерации является российский рубль, введенный в обращение вместо рубля СССР.

Согласно Закону РФ «О валютном регулировании и валютном контроле» валюта Российской Федерации включает:

А) находящиеся в обращении, а также изъятые или изымаемые из обращения, но подлежащие обмену рубли в виде банковских билетов (банкнот) и монеты Банка России;

Б) средства в рублях на счетах в банках и иных кредитных учреждениях РФ;

В) средства в рублях на счетах в банках и иных кредитных учреждениях за пределами РФ на основании соглашения, заключаемого Правительством РФ и ЦБ РФ с соответствующими органами иностранного государства об использовании на территории данного государства валюты РФ в качестве законного платежного средства. Официальное соотношение между рублем и золотом не устанавливается.

Международные ликвидные активы (международные резервы) включают валютные резервы, золоторезервную позицию страны в МВФ и СДР на счетах МВФ (см. табл.)

Валютные резервы России включают запасы валюты ЦБ РФ и Министерства финансов РФ в наличной форме, в виде «свопов» с нерезидентами, депозитов в банках-нерезидентах (с рейтингом не ниже А или А» по классификации ведущих мировых рейтинговых агентств), а также ценных бумаг, выпущенных нерезидентами, имеющими аналогичный рейтинг. В официальные валютные резервы не входят остатки в иностранной валюте на корреспондентских счетах банков-резидентов в ЦБ РФ (за исключением средств, выданных для обслуживания внешнего долга Внешэкономбанку). Осуществляя регулирование международной валютной ликвидности России, ЦБ РФ стремится поддерживать международные резервы на уровне, достаточном для обеспечения трехмесячного импорта плюс погашения международной задолженности РФ на предстоящий год.

В июле 1992 г. Центральный банк РФ отказался от режима множественности валютных курсов и установил режим «плавающего» валютного курса. С середины 1995 г. режим «плавающего» курса был заменен режимом «валютного коридора». В гг. Банк России устанавливал абсолютные значения верхних и нижних границ колебания валютного курса, на гг. был введен «горизонтальный валютный коридор» с центральным курсом 6,2 руб. за 1 долл. США с возможными отклонениями от него в пределах +15%. Этот «коридор» был расширен 17 августа 1998 г., а с сентября 1998 г. установлен режим «плавающего» курса рубля.

Официальный курс рубля с июля 1992 г. по май 1996 г. устанавливался Банком России на уровне курса ММВБ (во вторник и четверг). С 17 мая 1996 г. по 16 августа 1998 г. официальный курс рассчитывался каждый рабочий день как среднее арифметическое курсов покупки и продажи долларов США за рубли по операциям Банка России на межбанковском рынке.

С 17 августа 1998 г. официальный курс доллара к рублю устанавливался на основе котировок текущего рабочего дня биржевого и внебиржевого сегментов валютного рынка по операциям «доллар США – российский рубль» (на практике он обычно совпадал с котировкой на ММВБ за предыдущий рабочий день).

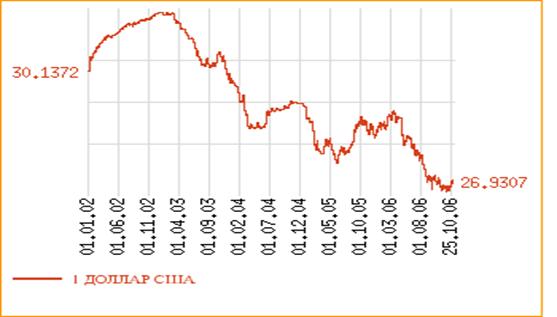

Динамика курса валюты: Доллар США

с 01/01/2002 по 25/10/2006

С 28 декабря 2001 г. вступило в силу Положение ЦБ РФ от 01.01.01 г., в соответствии с которым порядок установления Банком России официальных курсов иностранных валют к рублю различается в зависимости от вида валют. Официальные курсы основных валют, используемых в РФ при осуществлении внешнеэкономических расчетов, а также СДР устанавливаются каждый рабочий день не позднее 13 ч по московскому времени.

При этом курс доллара к рублю устанавливается на основе котировок текущего рабочего дня биржевого и внебиржевого сегментов внутреннего валютного рынка, а курсы других валют (в том числе и евро) рассчитываются методом кросс-курса на основе официального курса доллара к рублю и котировок валют к доллару либо на международных валютных рынках текущего рабочего дня, либо на биржевом и внебиржевом сегментах внутренних валютных рынков, либо на основе официальных курсов доллара к этим валютам. Официальный курс СДР к рублю рассчитывается на основе официального курса доллара к рублю и курса доллара к СДР, установленного МВФ на предыдущий рабочий день.

Курсы прочих иностранных валют к рублю устанавливаются в предпоследний рабочий день каждого календарного месяца (курсы утверждаются приказом ЦБ РФ, который вступает в силу с первого числа следующего календарного месяца и действует до вступления в силу следующего приказа). Курсы указанных валют также устанавливаются методом кросс-курса на основе официального курса доллара к рублю и котировок данных валют к доллару США, информацию о которых ЦБ РФ получает из Reuters, Bloomberg, “Financial Times” и от центральных банков соответствующих государств.

В настоящее время на валютном рынке складывается следующая ситуация. Слабеющий доллар, курс которого продолжает падать как по отношению к евро, так и по отношению к рублю, становится опасным для его владельцев - в особенности тех, кто хранит доллары, а тратит рубли. Иными словами, для тех обладателей американской валюты, которые пока что проживают на российской территории.

Тем более что, как предсказывают эксперты, ослабление доллара может продолжиться. На это есть две причины, которые ни от нас, ни даже от Центробанка не зависят. Первая - высокие цены на нефть, определяющие приток нефтедолларов в Россию, из-за чего рубль в долларовом выражении неуклонно подрастает, то есть "укрепляется", а доллар, соответственно, "ослабевает". Вторая - падение доллара относительно евро на мировых валютных рынках, что связано с политикой американских властей и с сегодняшним состоянием американской экономики. Иными словами, за курс доллара по отношению к рублю, которым мы пользуемся, отвечают главным образом внешние факторы, и большинство экспертов считают, что они будут действовать и в ближайшем будущем.

Только вклады в евро оказались за последние два месяца доходными. Россияне, держащие свои накопления в долларах и рублях, по оценке аналитиков, существенно проиграли. Эти тенденции имеют все шансы сохраниться.

Провал долларовых вкладов объясняется продолжающимся с конца сентября падением курса американской валюты.

Валютное регулирование.

Валютный рынок России характеризуется наличием межбанковского (внебиржевого) и биржевого сегментов с существенным преобладанием первого. Покупка и продажа иностранной валюты может осуществляться через уполномоченные банки (банки, получившие лицензии Банка России на проведение валютных операций) как на межбанковских валютных биржах, так и вне их.

Органами валютного регулирования Российской Федерации является Центральный банк РФ (Банк России) и Правительство РФ.

Центральный банк определяет сферу и порядок обращения в Российской Федерации иностранной валюты и ценных бумаг в иностранной валюте, устанавливает правила проведения резидентами и нерезидентами России операций с иностранной валютой и ценными бумагами в иностранной валюте, а также правила проведения нерезидентами операций с рублями и ценными бумагами в рублях; устанавливает порядок обязательного перевода, ввоза и пересылки в РФ иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам, а также случаи и условия открытия резидентами счетов в иностранной валюте в банках за пределами РФ; устанавливает общие правила выдачи лицензий банкам и иным кредитным учреждениям на осуществлении валютных операций и выдает такие лицензии; устанавливает единые формы учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками.

Валютный контроль в России осуществляется органами валютного контроля и их агентами. Органами валютного контроля являются Центральный банк и Правительство РФ. Агентами валютного контроля являются организации, которые в соответствии с законодательными актами могут осуществлять функции валютного контроля, в частности уполномоченные банки.

Основными принципами валютного регулирования и валютного контроля в Российской Федерации являются:

- приоритет экономических мер в реализации государственной политики в области валютного регулирования;

- исключение неоправданного вмешательства государство и его органов в валютные операции резидентов и нерезидентов;

- единство внешней и внутренней валютной политики Российской Федерации;

- единство системы валютного регулирования и валютного контроля;

- обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

Основными направлениями валютного контроля являются:

- определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий и разрешений; проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке РФ, обоснованности платежей в иностранной валюте, полноты и объективности учета и отчетности по валютным операциям, а также по операциям нерезидентов в рублях.

Основным законодательным актом, регулирующим валютные отношения, валютное регулирование и валютный контроль в Российской Федерации, является Федеральный Закон «О валютном регулировании и валютном контроле» от 01.01.01 г. .[6]

Целью Закона является «обеспечение реализации единой государственной валютной политики, а также устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка Российской Федерации как факторов прогрессивного развития национальной экономики и международного экономического сотрудничества». []

Настоящий закон «устанавливает правовые основы и принципы валютного регулирования и валютного контроля в Российской Федерации, полномочия органов валютного регулирования, а также определяет права и обязанности резидентов и нерезидентов в отношении владения, пользования и распоряжения валютными ценностями, права и обязанности нерезидентов в отношении владения, пользования и распоряжения валютой Российской Федерации и внутренними ценными бумагами, права и обязанности органов валютного контроля и агентов валютного контроля». []

Согласно новому закону, например, размер обязательной продажи части валютной выручки резидентов осуществляется в размере 30%, если иной размер не установлен Центральным банком. Согласно Инструкции от 01.01.2001г. обязательная продажа была установлена в размере 25%. Однако, согласно Указанию от 01.01.2001г. Центрального банка размер обязательной продажи снижается до 10%. Данное указание вступает в силу по истечении 10 дней после дня его официального опубликования в «Вестнике Банка России». Таким образом с 27.12.2004г. размер обязательной продажи части валютной выручки резидентов будет равняться 10%.

Валютные операции между резидентами и нерезидентами осуществляются без ограничений, за исключением валютных операций, предусмотренных статьями 7, 8 и 11 Федерального закона , в отношении которых ограничения устанавливаются в целях предотвращения существенного сокращения золотовалютных резервов, резких колебаний курса валюты Российской Федерации. При осуществлении операций, указанных в статьях 7 и 8 Федерального закона, возникает резервирование. Резиденты и нерезиденты вносят сумму резервирования в размере и на срок, которые определены органом валютного регулирования, на отдельный счет в уполномоченном банке. Сумма резервирования вносится в валюте Российской Федерации. Уполномоченный банк «не позднее следующего рабочего дня со дня внесения резидентом или нерезидентом суммы резервирования обязан внести равную ей сумму в валюте Российской Федерации на счет в Центральном банке Российской Федерации». [].

Данный закон внес множество изменений в валютное регулирование и валютный контроль Российской Федерации. Но, несмотря на либерализацию валютного регулирования, некоторые пункты нового закона только усложнили валютное регулирование и валютный контроль, многое требует доработок.

Литература:

1. Деньги. Кредит. Банки.: учебник для вузов / , , и др.; Под ред. академ. РАЕН . – 2-е изд.; перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003г.

2. Инструкция от 01.01.2001г. «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации».

3. Мировая экономика в вопросах и ответах: Учеб. пособие / Под ред. проф. . – М.: Вузовский учебник. – 2006.

4. Мировая экономика: Учеб. пособие для вузов / Под ред. проф. . – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006.

5. Указание Центрального банка Российской Федерации от 01.01.2001г.

6. Федеральный закон «О валютном регулировании и валютном контроле» от 01.01.2001г.

7. Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. . – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007.

8. Финансы: учеб. пособие / под ред. д-ра экон. наук, проф. – М.: КНОРУС, 2006.

[1] Деньги. Кредит. Банки.: учебник для вузов / , , и др.; Под ред. академ. РАЕН . – 2-е изд.; перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003г. С. 107

[2] Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. . – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. С. 628

[3] Финансы: учеб. пособие / под ред. д-ра экон. наук, проф. – М.: КНОРУС, 2006. С. 233.

[4] Деньги. Кредит. Банки.: учебник для вузов / , , и др.; Под ред. академ. РАЕН . – 2-е изд.; перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003г.

[5] Мировая экономика: Учеб. пособие для вузов / Под ред. проф. . – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006.

[6] Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. . – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007.