На правах рукописи

Формирование конкурентоспособности банковских услуг с использованием технологии бенчмаркинга

Специальность 08.00.05 – Экономика и управление

народным хозяйством: маркетинг

автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Пенза 2011

Диссертационная работа выполнена на кафедре «Финансы и кредит» государственного образовательного учреждения высшего профессионального образования «Ульяновский государственный технический университет».

Научный руководитель:

кандидат экономических наук, доцент

Официальные оппоненты:

доктор экономических наук, профессор

кандидат экономических наук, доцент

Ведущая организация:

ГОУ ВПО «Орловский государственный

институт экономики и торговли»

Защита диссертации состоится «24» июня 2011 г. в часов на заседании диссертационного совета Д 212.186.08 в государственном образовательном учреждении высшего профессионального образования «Пензенский государственный университет» 0.

С диссертацией и авторефератом можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования «Пензенский государственный университет» и на сайте http://www. *****

Автореферат разослан «24 »мая 2011 г.

Ученый секретарь

диссертационного совета

диссертационного совета

кандидат экономических наук,

профессор

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. На современном этапе развития экономики сектор финансовых услуг становится одним из ведущих факторов, обеспечивающих устойчивые темпы экономического роста.

В условиях мирового финансового кризиса приобретает особое значение процесс адаптации коммерческих банков к быстроменяющимся макро - и мезо - условиям, что, в свою очередь, не может не отразиться на качестве и, соответственно, на конкурентоспособности банковских услуг. Развитие и повышение конкурентоспособности банковских услуг региональных коммерческих банков является залогом социально-экономического развития региона и, в конечном итоге, всей страны. Решение проблемы улучшения функционирования банков в условиях рыночной экономики является одной из важнейших стратегических задач. Однако методология повышения конкурентоспособности банковских услуг находится на стадии формирования.

Актуальность выбранной темы исследования обусловлена тем, что в условиях нарастающей конкуренции, быстрого насыщения рынка определенной услугой, предоставляемой коммерческими банками, конкуренты активно перенимают друг у друга методы продвижения услуг. В связи с чем перед банковскими организациями возникает необходимость внедрения новых услуг и обеспечения достаточно высокого уровня их конкурентоспособности. Немалую роль в этом играет банковский маркетинг.

Проведенное исследование показало, что банковский маркетинг используется в банковской сфере явно недостаточно. В то же время его активное внедрение способствовало бы повышению конкурентоспособности услуг. Одной из эффективных технологий ее повышения является бенчмаркинг. Применение бенчмаркинга позволит решить проблемы управления конкурентоспособностью банковских услуг путем непрерывного их анализа в сравнении с аналогами других успешных банков, обмена знаниями, передовым опытом, идеями с целью дальнейшего улучшения процесса предоставления услуг.

Степень разработанности проблемы. В процессе изучения поставленной проблемы источниками стали исследования зарубежных и отечественных авторов, посвященных различным аспектам изучаемой проблемной области.

Теоретические исследования вопросов маркетинга нашли отражение

в работах таких отечественных авторов, как , ,

, ,

, . Исследование различных аспектов маркетинга

в финансовой и банковской сферах можно найти в трудах ,

, ,

, .

Вопросы, посвященные отдельным аспектам повышения конкурентоспособности банковских услуг, рассмотрены в трудах

, ,

.

Теоретико-методологические вопросы бенчмаркинга освещены в работах

, ,

, ,

, ,

. Также были изучены труды Н. Грига, П. Линдхольма,

Р. Манн, Р. Рейдера, С. Уэлча, Х. Харрингтона, Дж. Харрингтона.

Большая часть зарубежных и отечественных публикаций по вопросам внедрения и использования бенчмаркинга на сегодняшний день преобладает для предприятий сферы материального производства.

В современной научной литературе с разной степенью разработанности освещаются отдельные аспекты поставленной проблемы. Однако исследования относительно аспектов проведения бенчмаркинга в коммерческих банках и формирования конкурентоспособности банковских услуг носят неполный характер, многие теоретические, методологические и практические вопросы остаются недостаточно разработанными. Недостаточная степень разработанности указанных вопросов в данной области подтверждает актуальность выбранной темы исследования, что обуславливает необходимость изучения и осмысления лучшей практики и, следовательно, вызывает научный интерес.

Отмеченные положения предопределили цель, задачи и содержание диссертационного исследования.

Целью исследования является разработка теоретико-методического аппарата и практических рекомендаций по формированию конкурентоспособности банковских услуг с использованием технологии бенчмаркинга.

В соответствии с указанной целью были поставлены следующие задачи:

- исследовать теоретические основы конкуренции на рынке банковских услуг и определить экономическое содержание конкурентоспособности услуг банка и факторов, ее определяющих, во взаимосвязи с конкурентоспособностью банка;

- выявить особенности современного банковского маркетинга;

- исследовать сущность и содержание бенчмаркинга как маркетинговой технологии обеспечения конкурентоспособности банковских услуг;

- разработать модель бенчмаркинга банковских услуг;

- провести анализ рынка банковских услуг и выявить его современные тенденции развития;

- оценить конкурентоспособность услуг коммерческих банков;

- выявить наилучшие практики предоставления банковской услуги-ориентира, на основе которых формируется ее конкурентоспособность;

- разработать организационный механизм реализации процесса бенчмаркинга банковских услуг;

- предложить рекомендации по повышению конкурентоспособности банковских услуг.

Область исследования соответствует требованиям паспорта специальности ВАК России 08.00.05 – Экономика и управление народным хозяйством (маркетинг): п. 9.8. «Оценка деятельности конкурентов, ее использование в маркетинговой политике компании; бенчмаркинг»; п. 9.9. «Повышение конкурентоспособности товаров (услуг) и компаний, факторы конкурентоспособности в различных рыночных условиях».

Теоретической и методологической основой диссертационного исследования послужили научные труды отечественных и зарубежных ученых в области банковского маркетинга, маркетинга услуг, сервисной экономики, конкурентоспособности, банковского и стратегического менеджмента.

В процессе решения поставленных в диссертации задач применялись следующие методы: абстрактно-логический, системный, процессный; экономико-статистический; сравнительный анализ; графический и матричный; методы социологических и маркетинговых исследований.

Информационную и эмпирическую основу исследования составили официальные данные Федеральной службы государственной статистики, федеральные законодательные акты, нормативный и инструктивный материал Банка России, обзорно-аналитические, статистические и архивные материалы, результаты различных научно-практических и прикладных исследований по проблемам оценки и управления конкурентоспособностью банковских услуг, периодическая литература, бенчмаркинговые исследования, официальная банковская отчетность, материалы научных исследований, представленных в виде диссертаций, ресурсы Интернета.

Объектом исследования является деятельность коммерческих банков Ульяновской области.

Предметом исследования являются организационно-экономические отношения, возникающие в процессе формирования конкурентоспособности банковских услуг, с использованием технологии бенчмаркинга.

Научная новизна диссертационной работы заключается в обосновании теоретических положений, методических и практических рекомендаций по повышению конкурентоспособности банковских услуг с использованием технологии бенчмаркинга. Основные научные результаты, определяющие новизну проведенных исследований, состоят в следующем:

- определены факторы конкурентоспособности банковских услуг, при этом внутренние факторы предлагается разделить на две группы с позиции привлекательности для клиента: влияющие на формирование потребительских свойств (условия предоставления данной услуги, ассортимент данной услуги в определенном банке, качество послепродажного обслуживания, уровень консультационного обслуживания, репутация банка, низкий уровень риска при использовании услуги, удобство пользования услугой) и влияющие на экономические характеристики (процентная ставка, активы, ликвидность банка);

- выявлена не отмеченная ранее в научной литературе сущностная особенность банковского маркетинга – это корпоративность, нацеленная на гармонизацию отношений между всеми участниками корпоративного управления и заинтересованных сторон, которую необходимо учитывать при оценке деятельности банка;

- разграничены и уточнены понятия «банковская операция», «банковская услуга», «банковский продукт», что позволит более эффективно использовать механизмы и инструменты банковского маркетинга в повышении конкурентоспособности банковских услуг;

- предложена классификация банковских услуг, которая дает возможность проведения анализа их конкурентоспособности, включения новых классификационных групп, детализации услуг и выявления возможностей для улучшения банковских продуктов;

- разработана модель бенчмаркинга банковских услуг по формированию конкурентоспособности последних, которая представлена в виде непрерывного процесса, состоящего из информационно взаимосвязанных и последовательных этапов: анализа текущего состояния параметров банковских услуг и факторов, влияющих на них; определения объекта-ориентира; идентификации приоритетных бизнес-процессов на основе сравнительной оценки конкурентоспособности банковских услуг; разработки программы реализации результатов бенчмаркинга с последующим анализом эффективности их внедрения;

- предложен организационный механизм реализации бенчмаркинга банковских услуг, включающий в себя планирование, проектирование, разработку программы и документооборота, отражающего входящие и выходящие информационные потоки для принятия управленческих решений по применению технологии бенчмаркинга.

Теоретическая и практическая значимость диссертационного исследования состоит в том, что разработанные в диссертации положения и полученные результаты создают теоретическую, методическую и практическую основу по формированию конкурентоспособности банковских услуг.

Основные положения и выводы исследования могут быть использованы коммерческим банком как практические инструменты повышения уровня конкурентоспособности его услуг, а также при разработке стратегий своего развития.

Полученные результаты могут послужить предпосылкой для дальнейших исследований по проблемам повышения конкурентоспособности банковских услуг. Теоретические и практические разработки диссертационного исследования могут быть использованы в учебном процессе при чтении курсов «Банковский маркетинг», «Банковский менеджмент», «Маркетинг услуг», при написании учебных и практических пособий.

Апробация работы. Основное содержание диссертационного исследования и его результатов отражено в 21 научной работе, в т. ч. 4 –

в изданиях, рекомендованных ВАК РФ, общим объемом 6,65 печ. л. (авторских – 5,8 печ. л.).

Основные положения исследования освещались на международных, всероссийских и региональных научных и научно-практических конференциях (г. Мурманск, г. Орел, г. Пенза, г. Санкт-Петербург, г. Ульяновск, г. Уфа).

Предложенные рекомендации нашли практическое применение в учебном процессе при чтении лекций для студентов УлГТУ, работе коммерческих банков и «Русфинанс Банк», о чем свидетельствуют справки о внедрении.

Структура и объем работы. Диссертация состоит из введения, трех глав, заключения, списка литературы, включающего 168 источников, и

17 приложений. Основное содержание изложено на 171 странице машинописного текста. Работа содержит 23 таблицы, 30 рисунков, 16 формул.

СОДЕРЖАНИЕ РАБОТЫ

Во введении обоснована актуальность темы исследования, дана характеристика уровня ее разработанности, сформулированы цели, задачи, определены предмет и объект исследования, определена методологическая база, обоснована научно-теоретическая и практическая значимость работы, указаны элементы научной новизны.

В первой главе «Теоретические основы формирования конкурентоспособности банковских услуг» изучается сущность конкурентоспособности банковских услуг; выполняется систематизация факторов, формирующих конкурентоспособность банковских услуг; уточняется понятие банковского маркетинга; раскрывается сущность понятий «банковская операция», «банковская услуга», «банковский продукт»; предлагается классификация банковских услуг; рассматривается бенчмаркинг как технология повышения конкурентоспособности банковских услуг; разрабатывается модель бенчмаркинга банковских услуг.

Во второй главе «Исследование рынка банковских услуг и оценка конкурентоспособности банковских услуг» проанализирован рынок банковских услуг за гг.; проведено маркетинговое исследование потребностей и предпочтений населения на данном рынке; дана оценка конкурентоспособности услуг по размещению денежных средств физических лиц во вклады, по результатам которой был определен объект-ориентир и проанализированы точки разрывов в параметрах рассматриваемых услуг.

В третьей главе «Основные направления повышения конкурентоспособности банковских услуг на основе бенчмаркинга» выбран оптимальный вариант улучшения конкурентной позиции услуги банка, разработан организационный механизм реализации программы бенчмаркинга, предложены рекомендации по ее повышению.

В заключении обобщены результаты диссертационного исследования, приведены теоретические выводы и практические рекомендации по повышению уровня конкурентоспособности банковских услуг.

ОСНОВНЫЕ ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Характеристика внешней и внутренней среды, определяющей условия конкуренции, что позволяет выявить направления повышения конкурентоспособности банковских услуг.

Значение конкурентоспособности коммерческого банка особенно возрастает в условиях глобализации финансовых потоков. Банковские организации должны подстраиваться под изменяющиеся условия рынка как на национальном, так и на международном уровнях, создавая все более усовершенствованные банковские услуги, что требует использования новых методов и инструментов повышения их конкурентоспособности.

Исследование теоретических основ сущности понятия «конкурентоспособность банковских услуг» позволило расширить его определение и рассматривать последнюю как взаимодействие множества факторов.

С позиции системного подхода конкурентоспособность формируется под влиянием различных факторов: внешних и внутренних (рисунок 1).

В свою очередь, на внешние факторы организация не может значительно повлиять, банку приходиться приспосабливаться, но на составляющие внутренней среды кредитная организация может воздействовать, изменяя условия протекания этих процессов, что позволит коммерческому банку завоевывать и удерживать конкурентные преимущества.

Формирование конкурентоспособности банка на основе внутренних факторов включает в себя повышение конкурентоспособности: ресурсных преимуществ, банковских услуг и управленческих решений.

В рамках нашей работы мы рассматриваем внутренние факторы, влияющие на конкурентоспособность банковских услуг в виде частных потенциалов (маркетингового, информационного, кадрового и т. д.) и в четырех аспектах: отношения с потребителями, совершенствования внутренних бизнес-процессов, управления финансами, обучения и развития кадров. В работе предлагается их разделить на два блока: факторы, влияющие на формирование потребительских свойств (аспект отношений с потребителями, совершенствования внутренних бизнес-процессов, обучения и развития персонала) и – на экономические свойства (аспект управления финансами).

Такая систематизация факторов позволяет определить направления формирования конкурентоспособности банковских услуг.

Рисунок 1 – Систематизация факторов конкурентоспособности банковских услуг

2. Уточнение понятий банковский маркетинг и банковский продукт, выявление их специфики, которые необходимо учитывать при разработке продуктовой политики банка с целью лучшего удовлетворения потребностей.

Действенными инструментами для обеспечения эффективного использования ресурсов банка и качественного удовлетворения требований клиентов является банковский маркетинг, основными сущностными особенностями которого являются клиентоориентированность, интегрированность, корпоративность. Проведенное исследование показало, что банковский маркетинг осуществляется в акционерном обществе, в котором существует система экономических отношений между участниками банковской деятельности (акционеры, менеджеры, персонал, клиенты) и всеми заинтересованными лицами (государство, общество, пенсионные фонды, налоговые службы и др.), при этом каждый имеет свой интерес: акционеры коммерческого банка ожидают увеличение стоимости коммерческого банка; менеджеры – увеличение прибыли; персонал – роста оплаты труда и социальных выплат; государство – увеличение налоговых сборов и т. д.

Банковский маркетинг – это клиентоориентированная, интегрированная система взаимодействия всех участников банковской деятельности и заинтересованных сторон с целью достижения баланса их интересов.

Особенности маркетинга в банковской сфере обусловлены, прежде всего, спецификой банковской продукции. Неоднозначность трактовки понятий «банковская услуга», «банковская операция», «банковский продукт» в литературе вызвала необходимость их разграничения и уточнения для использования механизмов формирования конкурентоспособности банковских услуг. На основе проведенного исследования отмечается, что банковский продукт имеет большую возможность продвижения на рынке. Под ним понимается совокупность взаимодополняющих банковских услуг и операций.

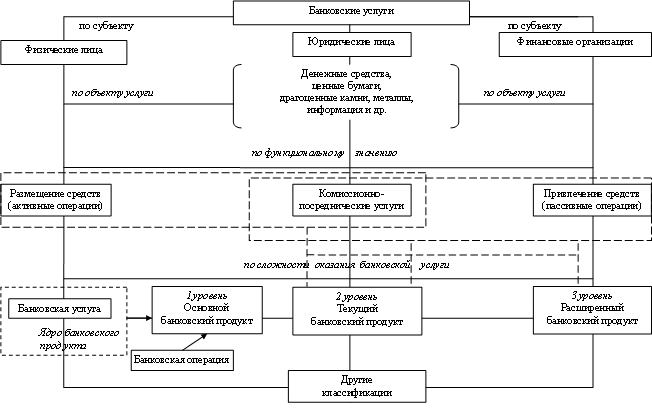

Деятельность банка должна развиваться в направлении улучшения банковских услуг и продуктов, в связи с чем в диссертационной работе предложена их классификация по степени сложности (рисунок 2).

Рисунок 2 – Классификация банковских услуг

Рисунок 2 – Классификация банковских услуг

Банковский продукт может сочетать в себе основные, сопутствующие и дополнительные услуги:

- основные услуги (ядро банковского продукта) удовлетворяют существующие потребности клиента;

- сопутствующие услуги, формирующие вместе с основными услугами текущий продукт, сопровождают процесс оказания основных услуг и удовлетворяют скрытые потребности;

- дополнительные услуги, формирующие с основными и сопутствующими услугами расширенный продукт, направлены на удержание и повторное привлечение клиента, что выражается в индивидуальном подходе реализации банковской услуги клиенту, несущем психологический, творческий аспекты и создающим комфорт в финансово-кредитных отношениях клиента с банком.

Каждая категория услуг имеет составляющие: банковские инновации, информационные технологии, материальные носители информации и т. д. Выделение этих элементов позволит выявить объекты для бенчмаркинга. Оптимальное сочетание элементов в продукте будет способствовать повышению его конкурентоспособности.

3. Модель бенчмаркинга, согласно которой проведен статистический анализ рынка банковских услуг и маркетинговое исследование их потребителей, что позволило выявить проблемные зоны, объекты для бенчмаркинга и возможности для дальнейшего усовершенствования банковских услуг.

При рассмотрении маркетинговых технологий и инструментов в банковском бизнесе было выявлено, что наиболее эффективной технологией повышения конкурентоспособности банковских услуг на сегодняшний день является бенчмаркинг, который представляет собой не только принятие опыта, но и отправную точку для создания новых идей, повышения эффективности деятельности.

Разработана модель бенчмаркинга в сфере банковских услуг, представляющая собой структурированный процесс, который должен разрабатываться индивидуально для каждого проекта с учетом определенной цели (рисунок 3).

Согласно предложенной модели необходимо:

- провести анализ рынка банковских услуг;

- исследовать потребительские предпочтения физических лиц при выборе банковских услуг различных банков-конкурентов;

- проанализировать деятельность коммерческого банка и выявить проблемное поле в его деятельности и объект бенчмаркинга;

- осуществить поиск аналогий и определить объект-ориентир бенчмаркинга;

- определить «точки разрывов» в параметрах показателей выбранной банковской услуги анализируемого коммерческого банка и услуги-эталона банка-конкурента;

- выбрать оптимальный вариант бизнес-процесса;

- разработать программу внедрения мероприятий и организационный механизм реализации программы бенчмаркинга по обеспечению конкурентоспособности банковских услуг;

- оценить результативность и эффективность мероприятий по улучшению бизнес-процессов банковских услуг.

В результате анализа литературы и исследования рынка банковских услуг были выявлены основные проблемы, особенности и тенденции его развития.

Рисунок 3 – Модель бенчмаркинга банковских услуг

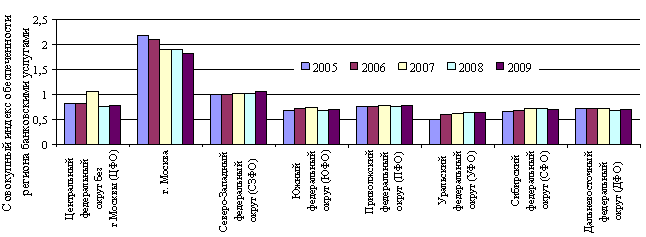

Основными проблемами рынка банковских услуг являются: противоречивость законодательства РФ, его подверженность изменениям; недостаточная сбалансированность объема предложения и спроса на банковские услуги по качественным и ценовым характеристикам; неравные условия конкуренции; отвлечение средств из банков в фондовый рынок; некоторое замедление роста доходов населения; относительно высокий уровень потребительской инфляции; неравномерность размещения банковских организаций по субъектам РФ; достаточно низкий уровень обеспеченности банковскими услугами большинство регионов РФ (рисунок 4); дифференциация между регионами по показателям обеспеченности регионов России банковскими услугами.

Рисунок 4 – Совокупный индекс обеспеченности регионов услугами банков

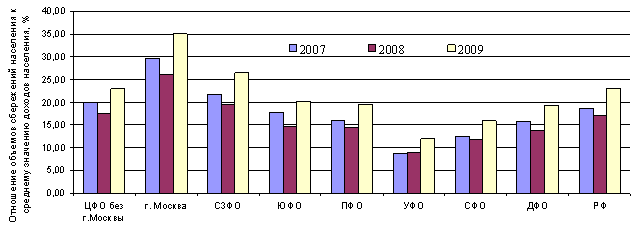

Особенностями регионального рынка банковских вкладов являются: размещение небольших сумм на срочные банковские вклады, нехватка долгосрочных финансовых ресурсов, низкая платежеспособность населения (рисунок 5). По уровню обеспеченности регионов банковскими услугами ПФО среди регионов России в 2009 г. занимал третье место, среди регионов ПФО Ульяновская область – 6-е место из 14.

Рисунок 5 – Динамика отношения объемов сбережений населения к среднемесячному значению доходов на душу населения, %

Негативное влияние экономического кризиса на региональный банковский рынок отразилось в замедлении темпа прироста совокупного индекса обеспеченности банковскими услугами, который в 2009 г. по сравнению с 2008 г. снизился на 2 процентных пункта.

Данное снижение обусловлено уменьшением финансовой насыщенности банковскими услугами по активам и кредитам Ульяновской области. В период экономического роста и благоприятной экономической ситуации до 2008 г. можно отметить рост кредитной активности.

Вследствие финансового кризиса и соответствующей политики коммерческих банков в 2009 г. по сравнению с 2008 г. ситуация изменилась: значения по показателям обеспеченности банковскими услугами по объему кредитов и активов уменьшились, что было вызвано сокращением кредитных операций, увеличением доли сомнительной и безнадежной задолженности в кредитных портфелях банков, а индекс развития сберегательного дела вырос, рост которого обусловлен возвратом населения к сберегательной модели поведения.

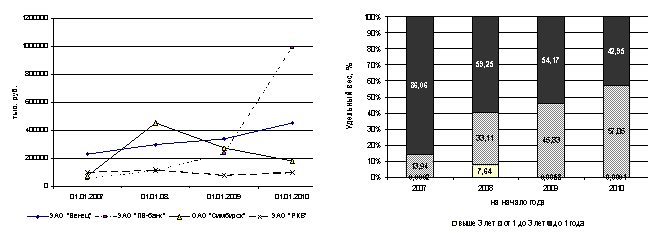

Существующие конкуренты. Отмечено большое отставание Ульяновских банков от инорегиональных банков области по сберегательной функции. Доминирующее положение на рынке банковских услуг области по сберегательной функции занимает Сбербанк России. Нехватка ресурсов в 2008 г. заставила кредитные организации обратить внимание на традиционный источник средств. Лидером среди региональных банков на рынке банковских вкладов области на начало 2010 г. являлся коммерческий банк «Поволжский» («ПВ-банк»). Структура вкладов населения по срокам возврата в региональных банках претерпела качественные изменения – вклады со сроком свыше года растут опережающими темпами по сравнению с краткосрочными (рисунок 6).

Рисунок 6 – Динамика и структура вкладов населения в региональных коммерческих банках (Ульяновская область)

Рисунок 6 – Динамика и структура вкладов населения в региональных коммерческих банках (Ульяновская область)

Поставщиками временно-свободных финансовых ресурсов являются физические и юридические лица в качестве вкладчиков, кредиторов, инвесторов и др.

В пассивах банковского сектора Ульяновской области в 2009 г. произошли структурные изменения – вклады населения на начало 2010 г. сформировали 52% банковских пассивов против 37% на начало 2009 г.

Влияние потенциальных конкурентов характеризуется наличием и высотой входных и выходных барьеров рынка банковских услуг. Преодоление барьеров требует от кредитных организаций существенных затрат. Функционирующие коммерческие банки в определенном регионе имеют преимущества перед потенциальными конкурентами: ориентированность на конкретного клиента, деловая репутация, опыт и др. В результате исследования были определены основные барьеры, стоящие перед банками, желающими проникнуть на рынок банковских услуг.

Покупателями финансовых услуг являются юридические и физические лица. Главное направление размещения ресурсов для Ульяновских банков – это кредитование. Одним из негативных последствий кризисных явлений в экономике стал рост кредитных рисков, которые были связаны с ухудшением финансового положения заемщиков, их неспособностью обслуживать свои обязательства перед банками. Качество кредитного портфеля по юридическим и физическим лицам на конец 2009 г. ухудшилось. Низкая кредитная активность коммерческих банков обусловила в 2009 г. по сравнению с 2008 г. сжатие кредитного портфеля на 12,2%. Создание значительных объемов резервов на возможные потери сказалось на финансовых результатах деятельности кредитных организаций. Однако в целом банковский сектор Ульяновской области преодолел наиболее острую фазу кризиса.

Маркетинговое исследование банковского рынка региона позволило определить основные потребительские предпочтения клиентов коммерческих банков. В результате исследования был получен список основных потребительских требований к банковской услуге по размещению денежных средств на срочный вклад. Исследование потребительских предпочтений показало, что клиенты банков в целом довольны качеством обслуживания, однако хотели, чтобы повысились доступность услуг и удобство в пользовании банковскими продуктами региональных банков, увеличилось число видов банковских услуг. На основании проведенных исследований можно отметить, что наиболее значимым фактором при выборе услуги банка назван экономический фактор. Однако ценовой характер банковской конкуренции наблюдается только на первых этапах развития взаимоотношений банка и клиента. В дальнейшем на первый план выходят прежде всего неэкономические параметры (рисунок 7) предоставления банковской услуги, имеющие важное значение в удовлетворении потребности человека.

На момент проведения SWOT-анализа была выявлена проблемная область в деятельности – это малый объем долгосрочных финансовых ресурсов. Одним из основных источников долгосрочных ресурсов в банке являются средства физических лиц на срочных вкладах.

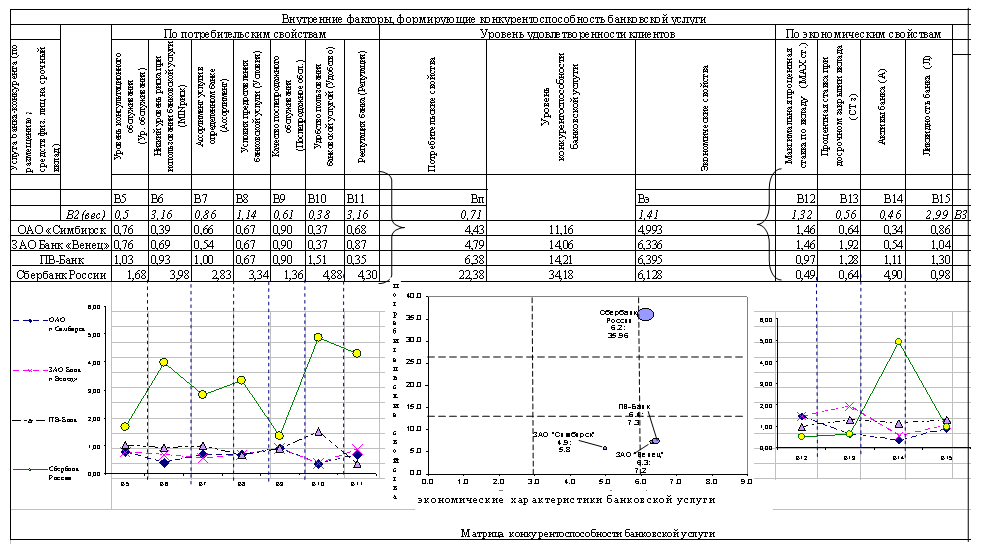

Оценка конкурентоспособности услуги по размещению денежных средств физических лиц на срочные вклады проведена в виде расчета интегрального коэффициента конкурентоспособности услуги методом анализа иерархии по трем региональным банкам и одному инорегиональному банку – Сбербанк России. По результатам оценки был выбран объект-ориентир – банковская услуга Сбербанка России (рисунок 7). Более слабой позицией относительно других рассмотренных участников рынка банковских вкладов обладает банковская услуга «Симбирск».

![]()

![]()

![]() Рисунок 7 – Оценка конкурентоспособности услуги по размещению денежных средств на срочный вклад банков

Рисунок 7 – Оценка конкурентоспособности услуги по размещению денежных средств на срочный вклад банков

В поле матрицы интегральной конкурентоспособности позиция банковской услуги определяется, исходя из потребительских и экономических свойств (рисунок 7).

В результате выявления «точек разрывов» в параметрах оцениваемой услуги и услуги банка-эталона, характеризующих услугу по размещению денежных средств на срочный вклад банков по экономическим и потребительским характеристикам (рисунок 8), были определены задачи в соответствии с поставленными целями по четырем аспектам деятельности банка (рисунок 9).

Ошибка! Раздел не указан.Рисунок 8 – Многоугольники потребительских свойств и экономических параметров банковской услуги по размещению денежных средств физическими лицами на срочный вклад (в баллах)

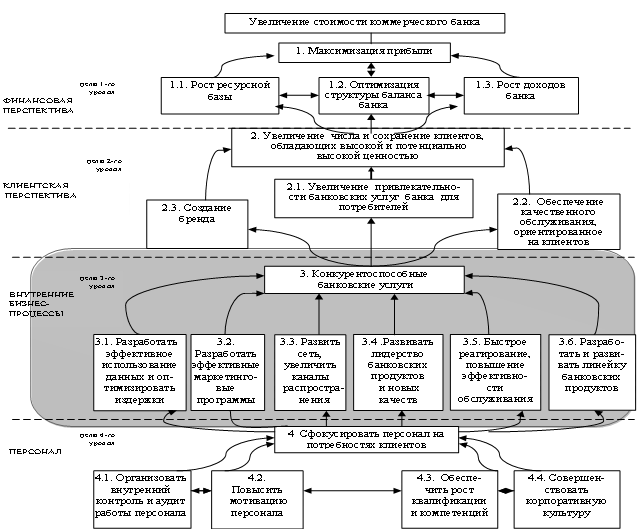

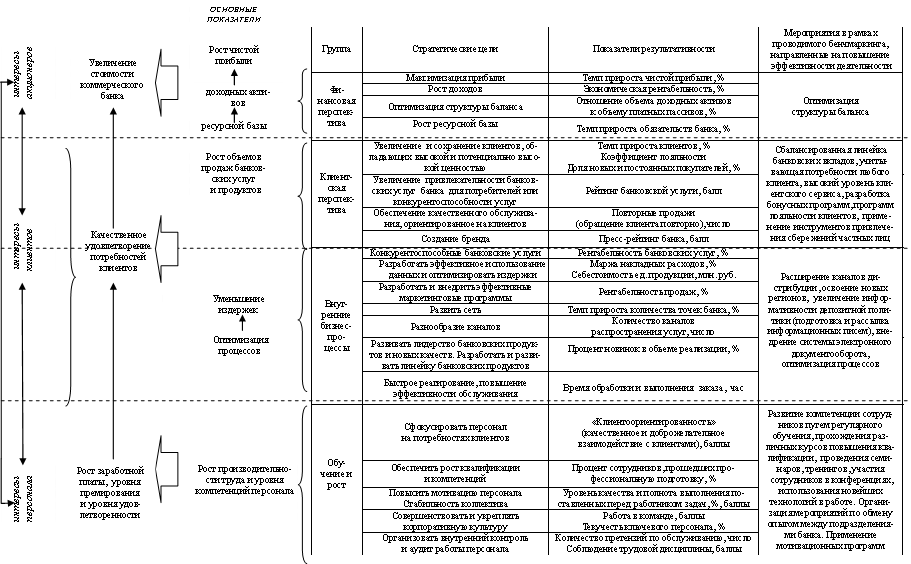

Для решения поставленных задач были разработаны показатели, которые, по и , в совокупности образуют сбалансированную систему показателей. Для достижения генеральной цели банка и каждой стратегической цели банка из всей совокупности направлений улучшения предлагается решить по одной или две задачи (рисунок 9):

- в аспекте персонала – повышение мотивации;

- в аспекте внутренних бизнес-процессов – увеличение каналов распространения и создание новых качеств банковских продуктов;

- в аспекте клиентов – увеличение привлекательности услуг банка для потребителей;

- в аспекте финансов – рост ресурсной базы.

В ходе проведенного маркетингового исследования с целью минимизации точек разрывов по параметрам продукта своего банка относительно показателей параметров продукта банка-эталона были выделены следующие бизнес-практики в деятельности банка-эталона: он-лайн услуги; мобильный банк; персональный менеджер, закрепленный за крупными клиентами банка, а также система мотивации работников.

Рисунок 9 – Карта целей и задач коммерческого банка

Были определены варианты улучшений основных бизнес-процессов и выбраны те, которые могут быть реализованы с учетом готовности персонала к изменениям, финансовых, кадровых, технических возможностей самого банка – это мобильный банк, разработка программы персональных менеджеров и системы мотивации.

4. Организационное обеспечение внедрения бенчмаркинга в систему управления банковскими услугами, направленное на непрерывное совершенствование последних и оценку экономической эффективности предлагаемых мероприятий.

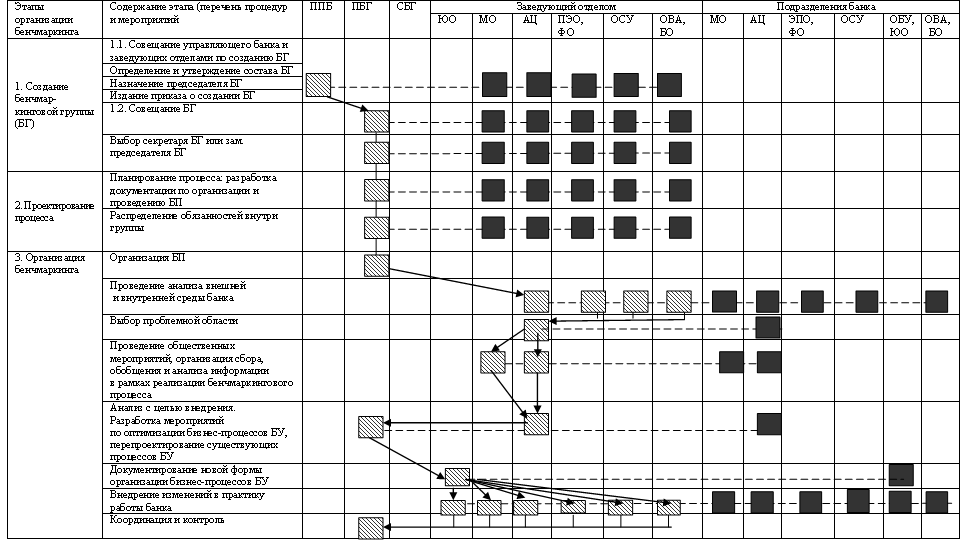

Для внедрения бенчмаркинга в банк и управления процессом бенчмаркинга банковских услуг на практике необходимо спланировать действия с учетом специфики финансово-кредитной организации. С этой целью нами разрабатывается программа, содержащая следующие этапы: создание бенчмаркинговой группы, распределение обязанностей внутри группы, проектирование и организация процесса проведения бенчмаркинга (рисунок 10).

Рисунок 10 – Схема проведения мероприятий по использованию бенчмаркинга банковских услуг в условиях деятельности региональных коммерческих банков

Рисунок 10 – Схема проведения мероприятий по использованию бенчмаркинга банковских услуг в условиях деятельности региональных коммерческих банков

В работе регламентирован процесс реализации бенчмаркинга, который включает в себя: перечень процедур и мероприятий, задействованные отделы, ответственные лица и конкретные исполнители, сроки исполнения.

Оценивать экономический эффект от внедрения мероприятий предлагается с позиций четырех аспектов деятельности банка (персонал, бизнес-процессы, клиенты, финансы) и учета интересов заинтересованных сторон (персонал, менеджеры, клиенты, акционеры) (рисунок 11).

Проведена оценка целесообразности улучшений бизнес-процессов на основе одной банковской услуги – «размещение денежных средств физических лиц на срочных вкладах». Для расчета показателей были просчитаны затраты на реализацию предлагаемых мероприятий и доход от их внедрения. Расчет экономического эффекта представлен в таблице 2.

Таблица 2 – Расчет планируемого экономического эффекта от улучшений бизнес-процессов на основе услуги по размещению денежных средств во вклад

Показатели

Формула

Расчет

Значение

Чистый денежный поток за год, млн руб.

доходы по направлению – текущие расходы

2,62–

1,84

0,78

Рентабельность инвестиционных вложений за 1 год (по простому методу), %

среднегодовой чистый денежный поток/объем инвестиционных затрат

0,78/

0,70

11,3

Срок окупаемости,

период

капитальные затраты/чистый годовой поток денежных средств от реализации мероприятий

0,70/

0,78

0,9 (328 дн. или

10,6 мес.)

Расчеты эффективности проектируемого отдела маркетинга по бенчмаркинговому планированию в коммерческом банке доказывают, что он является отделом, приносящим доходы. Срок окупаемости проводимых мероприятий составляет примерно 10 месяцев. Однако с целью минимизации расходов предлагается создать не обособленное структурное подразделение банка, а развить бенчмаркинговую деятельность в маркетинговом отделе, добавив некоторые функции. Социальный эффект от внедрения мероприятий заключается в экономии времени при оптимизации процессов банковского обслуживания при предоставлении услуг: для клиентов – сокращение времени при выполнении некоторых операций и получения информации, удобство пользования услугой; для сотрудников – уменьшение времени по обслуживанию клиентов.

Изменение со временем конкурентной позиции банковской услуги кредитной организации и конкурентов требует мониторинга на каждом этапе проведения бенчмаркинга.

Рисунок 11 – Показатели оценки эффективности от внедрения мероприятий бенчмаркинга в деятельность коммерческого банка

На основе проведенного исследования выявлено, что для обеспечения конкурентоспособности банковских услуг необходимо использовать новую идеологию работы с клиентами, основанную на сочетании современных технологий, и обеспечить внедрение эффективных методов работы для повышения качества их обслуживания.

В целом результаты проведенного в работе исследования позволили разработать механизм формирования конкурентоспособности депозитных услуг для населения на региональном рынке.

Основные выводы и рекомендации

1. На основе теоретического исследования рынка банковских услуг населению и сущности конкурентоспособности банковских услуг определена взаимосвязь «конкурентоспособности банка» и «конкурентоспособности банковской услуги». С целью выявления основных направлений достижения потребительской удовлетворенности и мониторинга конкурентоспособности банковских услуг были выявлены и систематизированы факторы последней, формирование которых позволит банку укрепить свою позицию на выбранном сегменте рынка услуг населению.

2. В рамках банковского маркетинга выявлены особенности услуги и продукта банка, дана их классификация с целью дальнейшей разработки рекомендаций по улучшению банковских продуктов и услуг.

3. Проведенный анализ показал, что для процветания коммерческого банка и обеспечения конкурентоспособности его услуг необходимо качественно удовлетворять требования клиентов, что заставляет управляющих кредитных организаций смотреть шире и глубже на способы и механизмы предоставления услуг, создавать и предлагать новые банковские продукты. Одним из решений данных проблем является использование банками бенчмаркинга. В результате чего в работе была предложена модель бенчмаркинга банковских услуг, состоящая из последовательных этапов и их результатов, которые поделены на два блока: исследование рынка банковских услуг и основные направления повышения конкурентоспособности услуг.

4. Исследование банковского рынка и оценка конкурентоспособности банковских продуктов показали, что Ульяновские банки работают менее успешно по сравнению с филиалами крупных российских банков. Так, одной из основных причин потери конкурентоспособности услуги по размещению денежных средств физических лиц является ее низкая удовлетворенность потребительскими свойствами клиентов. В связи с этим были предложены следующие рекомендации: совершенствование системы мотивации работников; дополнительная услуга «мобильный банк»; программа персонального менеджера, закрепленного за крупными клиентами банка. Эти рекомендации позволят в должной степени удовлетворить потребности клиента.

5. Для эффективного внедрения разработанной модели бенчмаркинга в банковские организации была разработана программа и регламентирован процесс ее реализации. Были даны рекомендации по повышению конкурентоспособности банковских услуг на основе сбалансированной системы показателей. В работе представлена карта стратегических целей коммерческого банка по четырем перспективам: персонал, бизнес-процессы, клиенты и финансы. Были разработаны принципы, которыми должны руководствоваться менеджеры высшего звена при разработке и реализации программы по внедрению бенчмаркинга банковских услуг с целью формирования их устойчивой конкурентоспособности. Также предлагается проводить мониторинг конкурентоспособности банковских услуг с помощью дополненного графика Рейдера.

Применение предложенного организационно-методического обеспечения реализации бенчмаркингового процесса и рекомендаций в банке позволит повысить конкурентоспособность его услуг, и, в итоге, конкурентоспособность банка в целом.

ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

Публикации в изданиях, рекомендованных ВАК России

1. Хасанова, рынка банковских услуг в Ульяновской области [Текст] / // Вестник Самарского государственного экономического университета. − 2008. − №− С. 134-140. − 0,82 п. л.

2. Хасанова, как инструмент конкурентной борьбы [Текст] / // Вестник университета (ГУУ). Развитие отраслевого и регионального управления. − М. : ГОУ ВПО «Государственный университет управления». − 2008. − №15 (25). – С. 239-244. − 0,69 п. л.

3. Хасанова, конкурентную позицию банковской услуги [Текст] / , // Российское предпринимательство. – 2011. – № 4. – Вып. 2. – С. 112-119 − 0,5 п. л. (0,35 п. л.).

4. Хасанова, сущности категорий «банковская услуга», «банковская операция» и «банковский продукт» [Текст] / , // Вестник университета (ГУУ). Развитие отраслевого и регионального управления. − М. : ГОУ ВПО «Государственный университет управления». − 2011. − №9. – С. 5-8 − 0,3 п. л. (0,2 п. л.).

Публикации в других изданиях

5. Хасанова, оценки кредитоспособности заемщиков [Текст] / // Финансовые механизмы и проблемы экономики : сборник научных трудов. − Ульяновск : УлГТУ, 2007. − C. 77-81. – 0,29 п. л.

6. Хасанова, как «наилучшая практика» [Текст] / // Средства и методы улучшения качества продукции : материалы региональной научно-технической конференции. − Ульяновск : УлГТУ, 2008. − С. 143-148. − 0,32 п. л.

7. Хасанова, как инструмент конкурентоспособности организации [Текст] / // Тезисы докладов 42-й научно-технической конференции. − Ульяновск : ГОУ ВПО «Ульяновский государственный технический университет» − 2008. − С. 214. − 0,06 п. л.

8. Хасанова, исследование банковских услуг в Ульяновской области [Текст] / // Статистические исследования социально-экономических систем в условиях развития мирохозяйственных связей : сборник материалов II международной научно-практической конференции. − Орел : ОрелГТУ, 2008. − С. 212-217.− 0,15 п. л.

9.

![]()

10. Хасанова, сферы услуг как одна из закономерностей развития экономики [Текст] / , // Финансовые механизмы и проблемы экономики : сборник научных трудов. − Ульяновск : УлГТУ, 2009. – C. 9-11. − 0,18 п. л. (0,1 п. л.).

11. Хасанова, оценки конкурентоспособности банковских услуг [Текст] / , // Финансовые механизмы и проблемы экономики : сборник научных трудов. − Ульяновск : УлГТУ, 2009. – C. 11-17. − 0,41 п. л. (0,21 п. л.).

12. Хасанова, анализ банковских услуг в Ульяновской области [Текст] / // Тезисы докладов 43-й научно-технической конференции. − Ульяновск : ГОУ ВПО «Ульяновский государственный технический университет» − 2009. − С. 214. − 0,06 п. л.

13. Хасанова, как современный метод управления [Текст] [Электронный ресурс] / // «Современные проблемы экономики управления и юриспруденции». Материалы международной научно-практической конференции. − Мурманск : МГТУ, ФГОУВПО МГТУ, 2009. − 0,23 п. л.

14. Хасанова, банка – залог успеха на рынке банковских услуг [Текст] / // Конкурентоспособность предприятий и организаций : сборник статей VII Всероссийской научно-практической конференции. − Пенза : РИО ПГСХА, 2009. − С. 225-228. − 0,17 п. л.

15. Хасанова, обеспеченности Ульяновской области банковскими услугами [Текст] / // Вестник КГФЭИ. – Казань, 2009. – №4(17). – С. 43-47. − 0,63 п. л.

16. Хасанова, банковских вкладов физических лиц Ульяновской области [Текст] / // Вестник УлГТУ. – Ульяновск, 2009. − №1. − С. 72-74. − 0,20 п. л.

17. Хасанова, оценки риска коммерческого банка в условиях неопределенности [Текст] / // Финансовые проблемы РФ и пути их решения : теория и практика : сборник научных трудов 10-й международной научно-практической конференции. Ч.1. − СПб. : Изд-во Политехн. ун-та, 2009. − С. 221-225. − 0,23 п. л.

18. Хасанова, Л. Т. К вопросу о новых инструментах повышения конкурентоспособности банковских услуг регионального коммерческого банка [Текст] / , // МНПК «Единство власти, бизнес и бизнес-образования – путь к успешному обществу» (29-30 января 2010 г., Россия, г. Ульяновск). – Ульяновск : УлГТУ, 2010. – С. 11-14. − 0,32 п. л. (0,16 п. л.).

19. Хасанова, Л. Т. К вопросу понятия «конкурентоспособность банковских услуг» [Текст] / , // ВНПК «Проблемы инновационного развития экономических систем» (23 марта 2010 г., Россия, г. Ульяновск). – Ульяновск : УлГТУ, 2010. – С. 3-9. − 0,32 п. л. (0,16 п. л.).

20. Хасанова, анализ рынка банковских вкладов [Текст] / // ВНПК «Статистика и общество : история, современность, развитие (к 175-летию образования службы статистики в Башкортостане)». – Уфа, 2010. – С. 431-436. – 0,30 п. л.

21. Хасанова, система показателей коммерческого банка [Текст] / // Тезисы докладов 44-й научно-технической конференции. − Ульяновск : ГОУ ВПО «Ульяновский государственный технический университет» − 2010. − С. 214. − 0,06 п. л.

Подписано в печать 23.05.2011. Формат 60×84/16.

Усл. печ. л. 1,40. Тираж 100 экз. Заказ 569.

Типография УлГТУ, 2.