Российский рынок государственных ценных бумаг

Понятие, свойства, функции ценных бумаг

Ценная бумага представляет собой документ, который выражает связанные с ним имущественные и неимущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служит источником получения регулярного или разового дохода. Таким образом, ценные бумаги выступают разновидностью денежного капитала, движение которого опосредует последующее распределение материальных ценностей.

Ценные бумаги – прежде всего категория экономическая. Экономические характеристики являются их неотъемлемым внутренним свойством:

1. Ликвидность – способность ценной бумаги к реализации.

2. Доходность – отношение дохода, полученного от ценной бумаги (дивиденда, процента, премии), к инвестициям в нее.

3. Надежность – способность выполнять возложенные на нее функции в течение определенного промежутка времени в условиях равновесного рынка.

4. Наличие самостоятельного оборота – существование специфических стадий в процессе обращения ценной бумаги.

Данные экономические характеристики образуют содержание ценной бумаги. Юридический подход определяет ее форму. Государство извне – по отношению к ценной бумаге – придает ей этот статус.

Функции ценных бумаг:

1. Регулирующая – обеспечение прилива капитала в одни отрасли и отток капитала из других.

2. Информационная – свидетельство о состоянии экономики: стабильные курсы или их повышение свидетельствуют о нормальном экономическом положении страны, снижение биржевых курсов – признак ухудшения экономической конъюнктуры.

3. Контрольная – через ценные бумаги реализуется возможность контроля над экономикой и экономическими процессами в рамках как макро-, так и микроэкономики.

В прошлом ценные бумаги существовали исключительно в физически осязаемой, бумажной форме и печатались типографским способом на специальных бумажных бланках с достаточно высокой степенью защищенность от возможных подделок. В последнее время в связи со значительным увеличением оборота ценных бумаг они стали оформляться в виде записей в книгах учета, а также на счетах, ведущихся на различных носителях информации, т. к. перешли в физически неосязаемую (безбумажную) форму.

Ценные бумаги – это документ, полученный инвестором от того, кому он предоставил свои активы (чаще всего деньги) во временное или постоянное пользование. Как и деньги, ценные бумаги являются финансовым активом.

В отличие от денег, ЦБ, являясь финансовым активом, менее ликвидны, обладают риском, но способны приносить доход.

Главная функция ценных бумаг заключается в том, что они являются одним из важных источников внешнего финансирования предпринимательского и государственного сектора, т. е. выполняют инвестиционную функцию.

Локомотивом экономики является предпринимательский сектор, который состоит из совокупности фирм. Фирма способна финансировать расширение своей деятельности за счет нераспределенной прибыли и фондов амортизации. Однако этот внутренний источник может оказаться недостаточным. Тогда необходимо прибегнуть к внешнему финансированию. Внешнее финансирование может быть осуществлено на долевой и на долговой основе.

Государственному сектору также постоянно требуются заимствования для бюджетных и иных нужд. В связи с этим государственные и муниципальные власти постоянно обращаются к услугам РЦБ. Однако они имеют возможность прибегать лишь к долговому финансированию.

Функции ЦБ:

1. Спекулятивная функция. Спекуляция – купля с целью дальнейшей перепродажи. Она основывается на изучении текущих трендов ценового поведения. Спекуляция – распространенное явление на многих рынках: товаров, денег, факторов производства. Однако в наиболее широких масштабах спекуляция осуществляется именно на РЦБ.

2. Хеджирование (страхование) рисков также лучше всего осуществляется на фондовом рынке при помощи производных финансовых инструментов, таких как форварды, фьючерсы, опционы.

3. Информационная функция. Фондовый рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках. Именно фондовый рынок наилучшим образом может свидетельствовать об общей экономической конъюнктуре, так как реагирует на все важнейшие события, происходящие в экономике соответствующим ростом или падением курсов ЦБ.

4. Регулирующая функция ЦБ способна при посредстве осуществления политики специфических регуляторов (наподобие ФСФР – Федеральной службы по финансовым рынкам) определенным образом воздействовать на пути развития национальной экономики.

5. Перераспределительная функция ЦБ, во-первых, способствует перераспределению экономических активов между отраслями и сферами деятельности, между регионами и странами, между домашними хозяйствами, фирмами и государством.

Во-вторых, перераспределяя посредством купли-продажи долговые ценные бумаги, такие, как акции, происходит изменение состава кредиторов (покупателей ЦБ), тем самым повышается ликвидность долга.

В-третьих, РЦБ является также важнейшим инструментом перераспределения собственности посредством операций на рынке акций, приобретения контрольных пакетов и т. п.

6. Венчурная функция выражается в возможности появления венчурного капитала, что позволяет динамично развивать новые отрасли производства.

7. Производительная функция. Хорошо отрегулированный РЦБ может повысить эффективность финансовой системы, так как он создает конкуренцию между различными финансовыми активами и финансовыми институтами за кошелек инвестора. Предоставляя инвесторам широкий ассортимент средств для достижения инвестиционных целей, такой рынок в состоянии повысить номинальную норму сбережений и понизить процентные ставки. А если капитал обходится фирмам и государству дешевле, то быстрее развивается экономика и все общество.

8. Институциональная функция. Развитый фондовый рынок многократно увеличивает мобильность развития экономики, что имеет свои положительные и отрицательные стороны. С одной стороны, экономика приобретает динамизм, соответствующий потребностям научно-технического прогресса, с другой стороны, фондовый рынок способствует росту неустойчивости экономики, может провоцировать создание «экономических пузырей» (bubble economy), провоцировать экономические потрясения.

Без развитого фондового рынка экономика неспособна соответствовать критериям современного общества. Благодаря РЦБ мир покрылся сетью железных дорог, приобрел динамизм развития. РЦБ является одной из важнейших черт современного демократического общества.

На макроэкономическом уровне выделяют 4 рынка: рынок благ, денег, труда и ценных бумаг.

Рынок благ подразделяется на оптовый и розничный, которые связаны между собой системой сбытовых каналов.

Рынок труда, на котором немалое значение имеют особенности структуры рабочей силы в той или иной стране, специфика функционирования центров занятости и переподготовки рабочей силы и т. п.

Рынок денег невозможно понять без анализа банковской системы, состоящей из центрального банка, совокупности прочих банков и других финансовых институтов.

Рынок ЦБ имеет свои особенности. Как отмечалось в параграфе 1.5, он подразделяется на первичный и вторичный (см.: рис. 1.6.).

Трансакции ценными бумагами происходят либо на первичном рынке (primary market) либо на вторичном рынке (secondary market).

На первичном рынке ценных бумаг покупатель дает деньги эмитенту ЦБ в обмен на собственность над ЦБ.

К операциям на первичном рынке относится продажа облигаций правительства, акций и облигаций компаний и т. п., которые были ими выпущены. Самое главное в этой операции состоит в том, что эмитент получает деньги за свои ЦБ, которые он выпустил, а публика теперь держит ЦБ, которые ранее не существовали. На первичном рынке осуществляются инвестиции в экономику. После этого трансакции с ЦБ переносятся на вторичный рынок.

На вторичном рынке ценные бумаги торгуются (покупаются, продаются и перепродаются) различными экономическими субъектами.

3.2.4. Государство как эмитент ценных бумаг

На рынке ценных бумаг корпорации испытывают мощную конкуренцию со стороны государства. Как и корпорации, государство выпускает ценные бумаги для покрытия своих финансовых потребностей. Если расходы государства превышают доходы (бюджет дефицитен), то возникает необходимость в заимствованиях. Каждый новый дефицит добавляется к прежнему долгу. Если доходы выше расходов (бюджет профицитен), то появляется возможность отдать долг.

Чтобы насытить свою финансовую потребность, государству приходится:

• наращивать налоги;

• продавать свое имущество;

• печатать деньги;

• занимать деньги у собственного населения и за границей.

Усиление налогового бремени и эмиссия денег — наименее приемлемые средства покрытия бюджетного дефицита. Усиление налогового бремени сокращает спрос населения и корпораций, а денежная эмиссия подогревает инфляцию.

Продажа государственного имущества, например, приватизация государственных предприятий, не имеет макроэкономических противопоказаний, но далеко не во всех странах государство — крупный собственник. Кроме того, продав имущество, его нельзя продать снова.

Если денежных средств и ликвидных активов центрального банка не хватает для финансирования дефицитных государственных расходов, то государственный банк позволяет обществу кредитовать государство. Для этого при посредничестве банка выпускаются государственные ценные бумаги (ГЦБ).

Государство всегда выигрывает борьбу за бумажник инвестора. Его успех на рынке ценных бумаг объясняется тем, что инвесторы страшатся риска. Дополнительно рисковать они готовы только за дополнительный доход. Сохранность, доход и ликвидность доминируют в умах инвесторов. ГЦБ в большей мере учитывают такое умонастроение, чем корпоративные.

У государства имеются сильные аргументы относительно сохранности. Во-первых, государство может повысить налоги, если требуются дополнительные средства для расчета с кредиторами. Во-вторых, если не хватает налоговых доходов, то государство может выпустить деньги и раздать их кредиторам. Повышению налогов корпорации могут противопоставить повышение цен, но денежной эмиссии им противопоставить нечего. Риск дефолта, т. е. вероятность невыполнения обязательств перед держателями ценных бумаг, у корпораций выше, чем у государства. Эту слабость корпорации вынуждены компенсировать повышенной доходностью своих ценных бумаг. Часто им приходится закладывать свои активы, чтобы привлечь инвесторов.

Что касается доходности, то проценты по ГЦБ часто не облагаются налогом, а владельцы корпоративных облигаций платят налог. С учетом этого обстоятельства иногда выгоднее покупать ГЦБ, а не корпоративные облигации, хотя последние формально более доходны.

Пониженная доходность ГЦБ отражает также их повышенную ликвидность (за ликвидность приходится платить). Государство выпускает гораздо больше бумаг, чем любая крупная корпорация. А чем больше рынок, тем легче продать товар по приемлемой цене. Для некоторых ГЦБ, например, сберегательных, ликвидность создает само государство, выкупая их у инвесторов по первому требованию последних, т. е. часть государственного долга представляет собой вклад до востребования.

Фондовый рынок является важнейшим механизмом рыночной экономики, предоставляющим возможность привлечения инвестиций и перераспределения капитала. При помощи этого рынка в развитых экономиках обеспечивается решение многих макроэкономических проблем, в том числе и проблема экономического роста. В России фондовый рынок только начал приближаться к эффективному выполнению своих макроэкономических функций.

В первое десятилетие своего развития (1989 – 1998 гг.) российский фондовый рынок был подчинен исполнению политической задачи – приватизации. В соответствии с этой задачей была создана и соответствующая модель фондового рынка.

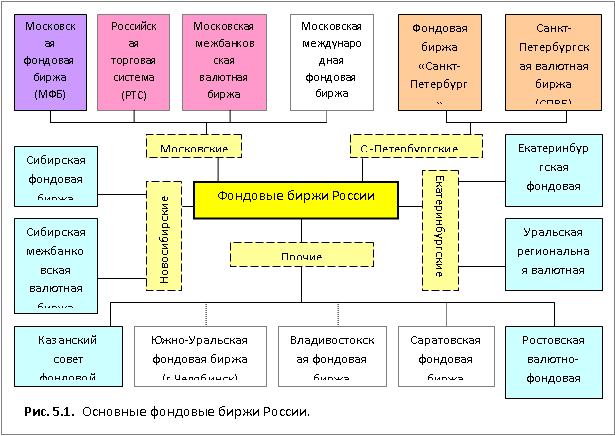

В гг. Россия удивила мир обилием бирж. В то время их количество (686) превысило количество всех бирж в остальных странах. Что касается фондовых бирж, то их количество достигало 150 Кризис августа 1998 г. навел относительный «порядок» в биржевой горячке и к настоящему времени, независимо от количества формально выданных: а) Банком России, б) ФСФР (ФКЦБ), в) Комиссией по товарным биржам лицензий или разрешений, реально в той или иной форме функционирует не более 14 бирж (фондовых, товарных и валютных).

К началу первого десятилетия XXI века лишь 15 бирж имели лицензию на осуществление фондовой деятельности (см.: рис. 5.1). Из них 4 биржи были зарегистрированы в Москве; по 2 – в Санкт-Петербурге, Новосибирске и Екатеринбурге; по 1 – в Казани, Челябинске, Саратове и Владивостоке. Однако с марта 2001 г. прекратили свою деятельность ММФБ, Саратовская фондовая биржа, Владивостокская фондовая биржа. С декабря 2001 г. – Южно-Уральская фондовая биржа.

МФБ журналисты окрестили «Биржей одной акции». Формально на ней торгуются многие российские голубые фишки: РАО ЕЭС, Ростелеком, Мосэнерго, ЛУКОЙЛ. Но реальных сделок с ними практически нет. Все попытки московских бизнесменов вдохнуть жизнь в находящуюся в полуобморочном состоянии биржу пока еще не привели к желаемому эффекту. Когда-то МФБ была основной площадкой по торгам акциями «Газпрома», но все испортил конфликт с «Газпромбанком». Пока же МФБ по преимуществу остается биржей одной бумаги – АФК «Система».

К настоящему времени в России почти весь оборот биржевых торгов по государственным и корпоративным ценным бумагам, деривативам и иностранной валюте сконцентрирован на 4 биржах (ММВБ, РТС, СПВБ, ФБ «Санкт-Петербург»). При этом две питерские биржи теряют свои позиции, и биржевой рынок ценных бумаг неумолимо смещается в Москву.

Таким образом, основная деятельность российского фондового рынка главным образом осуществляется лишь на двух биржах. Во-первых, на Московской межбанковской валютной бирже (ММВБ), оборот которой к 2005 г. вырос до 16 трлн. руб. (555,4 млрд. долларов). Среднедневной оборот достиг 64 млрд. руб., что ставит ММВБ в один ряд с крупнейшими биржевыми площадками мира.

На ММВБ сконцентрировано более 90% биржевого оборота российских акций. Биржа практически стала монополистом в размещении корпоративных облигаций. Вместе с тем в рамках группы ММВБ по-прежнему около половины общего рынка торгов приносит валютный рынок. Однако фактически этот мощный элемент финансовой инфраструктуры находится под контролем Банка России, что в корне расходится с мировыми традициями организации биржевой торговли ценными бумагами.

Другая крупнейшая биржа «Российская торговая система» (РТС), которая, в отличие от ММВБ принадлежит профессиональному сообществу, и торговля здесь организована по образцу американской торговой системы NASDAQ. Отличительной особенностью торговли на РТС является крупнолотовый характер торговли в долларовом исчислении. Эта особенность торговли делает ее результат, выражаемый индексом РТС, главным фондовым ориентиром для западных портфельных инвесторов, чьи интересы РТС вполне удовлетворяют. Вместе с тем проблемой РТС является падение доли оборотов на ней. В среде профессионалов российского рынка ценных бумаг все чаще высказывается мнение, согласно которому в обозримом будущем в результате слияний и поглощений на рынке ценных бумаг России может остаться только одна биржа – ММВБ. Вместе с тем индекс РТС до сих пор остается ведущим индикатором деловой активности как за рубежом, так и в России.

Рынок ценных бумаг — это совокупность экономических отношений по поводу выпуска и обращения ценных бумаг как инструментов финансирования и развития экономики.

На РЦБ товаром являются ценные бумаги. Поэтому РЦБ — это рынок торговли ценными бумагами. РЦБ является составной частью финансового рынка и служит в качестве одного из источников финансирования и развития экономики.

Финансовый рынок обеспечивает распределение денежных средств между участниками экономических отношений.

Рынок ценных бумаг (РЦБ) – один из элементов внебюджетной системы перераспределения финансовых ресурсов.

РЦБ охватывает как кредитные отношения, так и отношения совладения, выражающиеся через выпуск специальных документов – ценных бумаг, которые имеют собственную стоимость и могут продаваться, покупаться и погашаться, т. е. свободно обращаться на рынке.

Объектами РЦБ являются ценные бумаги (инструмент РЦБ, фондовая ценность, денежный фонд).

Ценная бумага – это документ, который отражает связанные с ней имущественные права, может обращаться на рынке и быть объектом купли-продажи и иных сделок, служит источником получения регулярного или разового дохода, выступает разновидностью денежного капитала.

РЦБ отличается от других рынков, прежде всего, спецификой товара. Ценная бумага – товар особого рода. Она одновременно и титул собственности, и долговое обязательство, право на получение дохода и обязательство выплачивать доход. Ценная бумага – товар, который, не имея собственной стоимости (стоимость ценной бумаги как таковой незначительна), может быть продан по высокой рыночной цене. Последнее объясняется тем, что ценная бумага, имея свой номинал, представляет определенную величину реального капитала, вложенного, например, в промышленное предприятие. Если рыночный спрос на ценную бумагу превысит предложение, то ее цена может превысить номинал (возможна и обратная ситуация). Поскольку рыночная цена ценной бумаги может существенно отклоняться, от ее номинала, она представляет собой "фиктивный капитал" (К. Маркс).

Фиктивный капитал – бумажный двойник реального капитала, представляющий собой промышленный капитал со всеми его обособившимися функциональными формами (торговым, ссудным). Цена фиктивного капитала определяется двумя обстоятельствами:

1) соотношением спроса и предложения на капитал;

2) величиной капитализированного дохода по ценным бумагам.

Она прямо пропорциональна превышению спроса на капитал над его предложением, а также величине дохода от ценной бумаги. В то же время она обратно пропорциональна превышению предложения капитала над его спросом и уровню нормы банковского процента в стране.

Разница между размерами фиктивного и реального капиталов определяет масштабы учредительной прибыли.

Цена фиктивного капитала – это стоимостная рыночная категория, подверженная частым колебаниям. Несовпадение реального и фиктивного капиталов, возможное их движение в противоположных направлениях – характерная особенность рынка ценных бумаг.

Признание обществом ценных бумаг не как "фиктивного капитала", а как инструмента привлечения инвестиций, выражения и оценки имущественных прав собственности, составляющих основу социально ориентированной рыночной экономики.

Цель функционирования рынка ценных бумаг - как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход. При этом очень важно, чтобы рынок ценных бумаг обеспечивал наличие механизма, способствующего эффективной передаче инвестиций (оформленных в виде тех или иных ценных бумаг) из рук в руки, причем такая передача должна иметь юридическую силу.

Ценные бумаги существуют как особый товар, который должен иметь свой рынок с присущей ему организацией и правилами работы на нем. Однако товары, продаваемые на рынке ценных бумаг, являются товаром особого рода, поскольку ценные бумаги – это лишь титул собственности, документы, дающие право на доход, но не реальный капитал. Обособление рынка ценных бумаг определяется именно этим их качеством, и рынок характеризуется по большей части свободной и легко доступной передачей ценных бумаг одним владельцем другому.

Возникновение и обращение капитала, представленного в ценных бумагах, тесно связанно с функционированием рынка реальных активов, т. е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг (фондовых активов) происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой - его отражение в ценных бумагах.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, т. к. покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду.

Рынок ценных бумаг, как и другие рынки, представляет собой сложную организационную и экономическую систему с высоким уровнем целостности и законченности технологических циклов. Рынок ценных бумаг является неотъемлемой частью рыночных отношений.

Ключевой задачей, которую должен выполнять рынок ценных бумаг является, прежде всего, обеспечение условий для привлечения инвестиций на предприятия, доступ этих предприятий к более дешевому, по сравнению с банковскими кредитами капиталу.

Фондовый рынок является чутким барометром состояния экономики.

Прежде чем перейти собственно к ценным бумагам, следует объяснить такое понятие, как фиктивный капитал, поскольку именно движение фиктивного капитала и является основой функционирования фондового рынка. Фиктивный капитал представляет собой общественное отношение, суть которого состоит в его способности улавливать некоторую часть прибавочной стоимости. Исторически основа возникновения фиктивного капитала состояла в обособлении ссудного капитала от производственного и образовании кредитной системы. Технический отрыв фиктивного капитала от реального произошел на базе ссуды капитала, в результате чего в руках владельца ссудного капитала остается титул собственности, а реально распоряжается этим капиталом функционирующий предприниматель. Тем самым фиктивный капитал проявляется в форме титула собственности, способного вступать в обращение, и более того, способного обращаться относительно независимо от движения действительного капитала. Реально фиктивный капитал опосредует процессы концентрации и централизации капитала, распределения и перераспределения прибыли, а также перераспределения национального дохода через систему государственных финансов.

Основная функция рынка ценных бумаг как части экономической системы – обеспечение перетока денежные ресурсов от одних экономических субъектов к другим, из одних секторов хозяйства в другие. Такое движение денежных ресурсов может быть связано как с происходящими процессами распределения, так и с процессами производства (и, возможно, обмена).

РЦБ предоставляет экономическим субъектам широкий набор высоколиквидных финансовых инструментов, удовлетворяющих запросам как тех, кто нуждается в привлечении капитала, так и тех, кто стремится выгодно разместить временно свободные денежные средства.

По экономическому содержанию РЦБ – институциональное и функциональное устройство для обмена финансовыми инструментами, которые возникают как продукт системы отношений совладения и займа между экономическими субъектами, оформленных в виде ценных бумаг.

Традиционно анализ процессов образования в экономике денежных фондов и перераспределения денежных ресурсов (собственно, финансовых процессов), основанный на методе абстракции, подразумевает агрегированное выделение двух групп взаимосвязанных между собой экономических агентов. Первая группа – это потребители денежных ресурсов, выступающие как чистые заемщики. Вторая группа – это поставщики денежных ресурсов, выступающие как чистые кредиторы. Наличие таких агентов объясняется спецификой воспроизводства ими собственного богатства и одновременно является формальным условием возникновения и развития различных институциональных форм, отвечающих за процессы трансферта денежных ресурсов в экономике. Одной из таких форм выступает рынок ценных бумаг. Совокупность данных форм принято называть финансовым сектором, участники которого специализируются на оказании услуг, так или иначе связанных с трансфертом денежных ресурсов и формированием денежных фондов.

К агентам, входящим в число чистых заемщиков, относятся государственный сектор и сектор частных компаний, чистых кредиторов в основном представляют многочисленные домохозяйства, но также и частные компании, если отбросить обязательство рассмотрения проблемы в долгосрочном аспекте. Финансовый сектор является посредником, величина чистых активов которого при долгосрочном рассмотрении равно нулю.

РЦБ при долгосрочном рассмотрении виден как технологическая надстройка, обеспечивающая новое качество работы базиса, под которым понимается нефинансовый сектор экономики, государственную систему перераспределения ресурсов и пр.

Движение денежного потока между агрегированными группами субъектов внутри экономического пространства обеспечивается не только финансовым сектором. Чтобы поставщики денежных ресурсов вступили во взаимоотношения с финансовым сектором, необходимо условие наличия рынка денежных ресурсов и обслуживающего его финансового рынка – рынка услуг, предоставляемых субъектами финансового сектора (банками, биржами, фондами). Переток денежных ресурсов в рамках финансового сектора происходит согласно рыночным принципам, преимущественно основанным на свободном волеизъявлении экономических агентов.

Однако при наличии обоих рынков денежные ресурсы могут пойти в обход финансового сектора (через получение отсрочек платежей за товары и услуги от своих поставщиков, за счет капитализации прибыли, через процесс авансирования со стороны собственных работников).

Историческое развитие экономических механизмов распределения и перераспределения богатства, размещения денежных ресурсов к настоящему времени снизило значение "нерыночных" методов аккумуляции и перемещения денежных ресурсов, повысив роль финансового рынка, его сегментов и используемых ими приемов в обеспечении процессов перетока денежных ресурсов в экономике и перераспределении доходов.

Исторически первыми профессиональными участниками финансового рынка были менялы, откупщики налогов, ростовщики и прочие, позднее – пришедшие им на смену банки.

Практика заключения договоров займа выработала технологию "дробления" общей суммы договора на определенные части, так, что появился прообраз облигации. Развитие института долевого участия в прибылях и долевого финансирования привело к появлению инструмента корпоративного строительства – акции. Некоторое время данные прообразы ценных бумаг существовали преимущественно вне рынка. С установлением мест их регулярной торговли рынок ценных бумаг постепенно стал завоевывать свою нишу в регулировании денежных потоков, кредитных и корпоративных отношений.

К концу 19 в. финансовый рынок обретает вполне отличаемые и отчасти обособленные формы – кредитный рынок, страховой рынок и рынок ценных бумаг.

Основной активной целевой функцией финансового рынка (определяющей его содержание) является быстрое и максимально дешевое снабжение экономических субъектов необходимыми им денежными ресурсами: участие финансового рынка в выполнении функции "финансирования экономики".

Сущность финансового рынка заключается в том, что финансирование экономики через него оказывается более эффективным в сравнении с альтернативными способами финансирования. Финансовый рынок функционирует эффективно, если он не только обеспечивает минимум затрат на перераспределение финансовых ресурсов в экономики (имея в виду здесь и денежные, и временнЫе затраты), но и обладает определенным ratio, направляя эти ресурсы в сферы, обладающие наивысшими показателями эффективности (рентабельности, прибыльности) или сферы с наилучшими перспективами развития.

Финансовый рынок – сфера распределения (размещения) денежных ресурсов, происходящего под воздействием спроса и предложения на денежные ресурсы и прочих факторов, среда, в которой формируются относительные цены на денежные ресурсы различного качества (валюта, срочность, дополнительные требования к заемщику).

Рынок ценных бумаг – часть финансового рынка и финансового сектора, организующая наряду с другими его сегментами трансферт денежных ресурсов между агентами, предъявляющими спрос и предложение на них, и участвующая в формировании относительных цен на данные ресурсы. Причем способ размещения денежных ресурсов в рамках РЦБ сопряжен с трансформацией денежных ресурсов в форму ценных бумаг, обладающих признаками публичной достоверности и обращаемости, так что движение денежных ресурсов в рамках данного рынка преобразуется в циклические формы с неотрывным процессом ценообразования в отношении ценных бумаг.

Эффективно работающий рынок ценных бумаг выполняет важную макроэкономическую функцию, способствуя перераспределению инвестиционных ресурсов, обеспечивая их концентрацию в наиболее доходных и перспективных отраслях и одновременно отвлекая финансовые ресурсы из отраслей, которые не имеют четко определенных перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения.

Давая общую оценку значения ценных бумаг в экономике, можно выделить следующие моменты:

1. Ценные бумаги выступают гибким инструментом инвестирования свободных денежных средств юридических и физических лиц.

2. Размещение ценных бумаг – эффективный способ мобилизации ресурсов для развития производства и удовлетворения общественных потребностей.

3. Ценные бумаги активно участвуют в обслуживании товарного и денежного обращения.

4. На РЦБ, прежде всего, фондовых биржах, складываются курсы ценных бумаг. Эти курсы – барометр любых изменений в экономической и политической жизни той или иной страны. Курсы резко падают в годы кризисов и неблагоприятной конъюнктуры и, наоборот, повышаются в периоды оживления и подъема производства.

Рынок ценных бумаг выступает составной частью финансовой системы государства, характеризующейся институциональной и организационно – функциональной спецификой.

Развитие рынка ценных бумаг вовсе не ведёт к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения, взаимостимулирования. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы, но с другой - перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует и их развитию.

В настоящее время РЦБ является наиболее эффективным элементом финансовой системы для реализации инвестиционной функции.

Кроме основной функции, указанной выше, РЦБ выполняет еще ряд важнейших функций. Разделим их на функции первого порядка, вытекающие из природы инструментов рынка, их юридического статуса и т. п., и комплекс функций второго порядка, зависящих от первичных функций, основанных на них, на возможностях инструментов и институтов выполнять функции первого порядка.

Функции первого порядка:

1. Функция институционального формирования различных (но базирующихся на единых корпоративных принципах) бизнес-единиц и бизнес-структур (предприятий, банков) через институты акционерного права и первичного РЦБ.

2. Функция осуществления (реализации) прав собственности, а также управленческого контроля над предприятиями и банками через институты корпоративного права и вторичного РЦБ.

3. Функция обеспечения правительства инструментами неэмиссионного долгового финансирования экономики через институты рыночного государственного долга.

4. Функция хеджирования и диверсификации отдельных рисков экономических субъектов через институты рынка производных и срочных инструментов, институт секьюритизации.

Функции второго порядка разобьем на две группы.

Группа 1. Функции РЦБ как части экономической системы:

1. Аллокационная функция – эффективное размещение ресурсов в экономике через участие в межотраслевом, межсекторном и межфирменном переливе капитала.

2. Функция распределения (перераспределения) доходов в экономике.

3. Функция аккумуляции и мобилизации свободных средств и сбережений частного сектора экономики в интересах макроэкономического накопления, обеспечения трансформации сбережений в инвестиции.

4. Функция концентрации и централизации капиталов, укрупнения бизнеса.

5. Функция определения степени эффективности направления и использования средств.

6. Информационная функция.

7. Функция перераспределения прав собственности и разделения сфер влияния между обладателями денежных капиталов.

8. Функция экспорта-импорта капитала.

Группа 2. Функции РЦБ как сферы, позволяющей участникам рынка достигать глобальных, значимых для всей системы целей. Прежде всего регулятивная функция – функция участия в макроэкономическом регулировании на отраслевом, региональном, государственном и международном уровнях.

Важнейшие функции РЦБ:

1. Инвестиционная – аккумуляция сбережений, находящихся у различных экономических субъектов, и перераспределение их в виде инвестиций в наиболее эффективные отрасли экономики.

2. Информационная:

· РЦБ – рыночный механизм ценообразования на собственность в виде бизнеса, рыночные курсы ценных бумаг – индикаторы стоимости бизнеса;

· состояние РЦБ коррелирует с уровнем деловой активности в экономике и в свою очередь на него воздействует.

3. Перераспределение рисков – выполняется срочным сегментом РЦБ, представленным форвардными, фьючерсными, опционными и своп-контрактами, используемыми для снижения неопределенности будущих цен на финансовые активы.

4. Спекулятивная – возможность для участников РЦБ получать доход от вложений капитала в ценные бумаги в виде дифференциальной прибыли (дифференциальная прибыль, возникающая от перепродажи товара по более выгодным ценам, противопоставляется предпринимательской прибыли, обусловленной эффективной производственной деятельностью).

Другие функции РЦБ: перераспределение собственности, изменение формы собственности, повышение ликвидности долга, регулирование денежно-кредитной сферы и др.

На РЦБ обращается специфический товар – ценные бумаги, которые являются титулом собственности на реальный капитал, особым видом капитала, называемого фиктивным. Особенность РЦБ – то, что фиктивный капитал, первоначально возникнув в связи с реальным капиталом как его двойник, в дальнейшем в процессе своего движения отрывается от реального и функционирует самостоятельно, проявляя способность к многократному увеличению своего объема. Это выражается в росте курсов ценных бумаг.

В каждой стране идентификация финансовых инструментов как ценных бумаг закрепляется законодательно, поэтому на территориях разных стран к ценным бумагам относятся различные финансовые инструменты. В Российской Федерации понятие ценных бумаг закреплено в Гражданском кодексе РФ, согласно которому (ст. 142-149) ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможна только при его предъявлении.

Ценными бумагами на территории РФ объявляются следующие финансовые инструменты: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, сберкнижка на предъявителя, коносамент, акция, приватизационные ценные бумаги, простое и двойное складские свидетельства, инвестиционный пай, опцион эмитента, закладные листы, жилищные сертификаты, ипотечные облигации и ипотечные сертификаты участия.

Ценные бумаги характеризуются многими признаками. Рассмотрим на их основе классификацию ценных бумаг.

По значимости:

1. Основные – акции и облигации.

2. Производные – опционы эмитента (их цена зависит от цены основной ценной бумаги, называемой базовым активом).

3. Вспомогательные – все остальные ценные бумаги.

По длительности срока обращения:

1. Ценные бумаги денежного рынка – срок обращения до одного года.

2. Ценные бумаги рынка капиталов (инвестиционные) – срок обращения более одного года или бессрочные.

По характеру обращаемости:

1. Рыночные – имеют свободный вторичный рынок.

2. Нерыночные – вторичный рынок ограничен или отсутствует либо в силу природы самой ценной бумаги, либо по условиям выпуска).

По эмитенту:

1. Государственные – эмитент – федеральные или местные органы власти.

2. Корпоративные – эмитент – корпорации.

3. Частные – эмитент – физическое лицо (в России физические лица могут выпускать векселя).

По форме существования:

1. Документарные – выпускаются в виде бумажного сертификата.

2. Бездокументарные – выпускаются без бумажного сертификата в виде записи на счетах в депозитариях.

По способу передачи прав собственности:

1. Предъявительские – передача ценной бумаги осуществляется путем простого вручения ее бумажного сертификата новому владельцу.

2. Именные – ценная бумага в обязательном порядке регистрируется в реестре владельцев ценных бумаг и передается по договору об уступке права требования, называемому цессией.

3. Ордерные – передаются по передаточной надписи, называемой индоссаментом, регистрация в реестре владельцев ценных бумаг не предусматривается.

По виду отношений, в которые вступают эмитент и инвестор:

1. Долговые – отражают отношения займа (облигации, векселя, сертификаты).

2. Долевые – отражают отношения, связанные с владением долей капитала (акции).

3. Товарораспределительные – дают права распоряжаться каким-либо товаром (коносаменты и складские свидетельства).

По порядку выпуска:

1. Эмиссионные – закрепляют совокупность прав, подлежащих удостоверению, уступке и безусловному осуществлению; размещаются выпусками; имеют равные объемы и сроки осуществления прав внутри одного выпуска (акции, облигации, опционы эмитента).

2. Неэмиссионные.

По национальной принадлежности:

1. Отечественные – выпускаются резидентом и предназначены для обращения внутри страны.

2. Иностранные – выпускаются нерезидентом и предназначены для обращения внутри нашей страны.

3. Евробумаги – выпускаются резидентом и предназначены для обращения на международных фондовых рынках.

По сроку обращения:

1. Краткосрочные (до 1 года).

2. Среднесрочные (3-5-7 лет).

3. Долгосрочные (3-5-7 – 30 лет).

4. Бессрочные (акции).

Основной целью существования рынка ценных бумаг является аккумулирование свободных денежных ресурсов хозяйствующих субъектов и распределение данных ресурсов между хозяйствующими субъектами, имеющими в этом потребность.

Фондовый рынок, выполняя функцию перераспределения денежных ресурсов, представляет собой систему экономических отношений по поводу купли-продажи ценных бумаг его участниками.

Эффективность перераспределительной функции рынка ценных бумаг повышается, если рыночная цена на ценные бумаги эмитента устанавливается в условиях справедливого ценообразования. Цена, по которой продаются и приобретаются ценные бумаги, определяет стоимость заимствования и привлечения денежных ресурсов для эмитентов и доходность размещения свободных денежных ресурсов для инвесторов. Повышенный спрос на продукцию компаний свидетельствует о перспективах роста их прибыли, что при прочих равных условиях стимулирует интерес к ценным бумагам этих эмитентов со стороны инвесторов и снижает стоимость заимствования на рынке ценных бумаг для компаний. Интерес к ценным бумагам таких эмитентов отражается на росте курса ценных бумаг на вторичном рынке, что создает условия для приращения вложенных инвесторами средств. Динамика цен на ценные бумаги на вторичном рынке способна как расширять, так и ограничивать возможности предприятий-эмитентов по привлечению инвестиций.

Т. о., вторичный рынок ценных бумаг играет важную роль в привлечении инвестиций в экономику страны. «Одной из основных функций такого рынка является установление курса ценных бумаг, то есть определение такой рыночной цены, которая отражает всю имеющуюся информацию о конкретных ценных бумагах. И чем быстрее устанавливается эта цена, тем эффективнее происходит размещение капитала на фондовом рынке».

Государственный внутренний долг. Погашение и реструктуризация

Важнейшей частью фондового рынка выступает сектор государственных ценных бумаг, т. е. долговых обязательств федерального правительства. Возникновение этого вида ценных бумаг связано с развитием экономических функций государства, для реализации которых была создана система государственных финансов, состоящая из двух дополняющих друг друга подсистем: бюджетной и кредитной.

Бюджет современного государства, как правило, характеризуется превышением расходов над доходами, т. е. он дефицитен. Дефицит государственного бюджета следует рассматривать в связи с особенностями развития страны на конкретном историческом этапе. Дефицит негативен, если он – следствие войн, милитаризации экономики, снижения уровня национального производства, ошибок и просчетов правительства и т. п. Дефицит может быть позитивным, если он отражает активное участие государства в экономическом росте страны. В этом случае его преодоление встречает меньше трудностей. Вместе с тем бюджет, сбалансированный по доходам и расходам, всегда свидетельствует о пропорционально развивающейся стабильной национальной экономике.

Дефицит государственного бюджета может быть покрыт (уменьшен) за счет кредитов, полученных от Центрального банка РФ. Подобные банки во всех странах принадлежат государству. Если получить кредит невозможно или он недостаточен, прибегают к денежным эмиссиям (они нежелательны, ибо ведут к инфляции) или к выпуску долговых обязательств государства. Выпуск последних во всех странах имеет тенденцию к возрастанию и ведет к образованию государственного долга.

Государственный долг – общая сумма задолженности государства по непогашенным займам и невыплаченным процентам по ним. С учетом сферы размещения займов государственный долг подразделяется на внутренний и внешний. По срокам погашения различают государственный долг капитальный (задолженность, по которой срок платежа не наступил) и текущий (срок уплаты наступает в текущем или ближайшем бюджетном году).

В условиях централизованно-плановой экономики, основанной на безраздельном господстве общественной собственности и жестком диктате государства в экономике и политике, государственный долг перестает быть императивным, превращаясь в совокупность обязательств, подверженных манипуляциям со стороны государства. Об этом свидетельствует существовавшая в СССР для 1958 г. система ежегодных принудительных займов, не приносивших реальных доходов. Неоднократный отказ государства выполнять обязательства перед своими гражданами – свидетельство неэффективности и банкротства этой системы.

Рыночная экономика, основанная на законах, обязательных к исполнению, в частности на соблюдении имущественных обязательств, предполагает наличие оформленных в виде государственного долга долговых обязательств государства как перед юридическими, так и перед физическими лицами.

Переход России к рыночной экономике потребовал вновь вернуться к определению понятия, состава государственного внутреннего долга, принципов управления им и контроля за его состоянием, порядка его обслуживания. Все это было изложено в Законе Российской Федерации "О государственном внутреннем долге Российской Федерации" (1992 г.).

В Законе отмечено, что "государственным внутренним долгом Российской Федерации являются долговые обязательства Правительства Российской Федерации, выраженные в валюте Российской Федерации... перед юридическими лицами, если иное не установлено законодательными актами Российской Федерации". Государственный внутренний долг обеспечивается всеми активами Российской Федерации.

Государственный внутренний долг России имеет следующие формы:

1) кредиты, полученные Правительством РФ;

2) государственные займы, т. е. эмиссии ценных бумаг от имени Правительства РФ;

3) другие долговые обязательства, гарантированные Правительством РФ.

Государственный внутренний долг РФ состоит из задолженности прошлых лет и задолженности, вновь возникающей. В него включаются долговые обязательства бывшего СССР в части, принятой на себя РФ.

Долговые обязательства РФ могут быть краткосрочными (до 1 года), среднесрочными (от 1 года до 5 лет) и долгосрочными (от 5 до 30 лет). РФ не несет ответственности по долговым обязательствам национально-государственных и административно-территориальных образований РФ, если они не были гарантированы Правительством РФ.

Управление государственным внутренним долгом РФ производится Правительством РФ на основе законодательных актов, принятых Государственной Думой и утвержденных Президентом РФ. Государственная Дума при утверждении республиканского бюджета РФ устанавливает верхний предел государственного внутреннего долга и определяет политику по отношению к нему. Правительство РФ определяет порядок, условия выпуска (выдачи) и размещения государственных долговых обязательств.

Обслуживание государственного долга производится Центральным банком РФ и его учреждениями (если иное не установлено Правительством РФ). Оно заключается в операциях по размещению долговых обязательств, их погашении и выплате доходов в виде процентов по ним в той или в иной форме. Все связанные с этим затраты производятся за счет средств бюджета РФ.

Состояние государственного внутреннего долга РФ контролируется Государственной Думой. Правительство обязано ежегодно не позднее мая текущего года публиковать данные о состоянии государственного долга РФ за предыдущий финансовый год.

Погашение государственного внутреннего долга происходит за счет государственного бюджета. Оно предполагает погашение займов по истечении срока погашения, а также выплату процентов (в том числе в купонной форме) и дисконтной разницы. В расходах бюджета необходимые для этого средства даются отдельной строкой.

Мировая практика погашения государством своего долга предполагает выпуск новых ценных бумаг: государство строит "финансовую пирамиду", отличающуюся от подобных же "пирамид" частных фирм тем, что она имеет более надежное обеспечение (собственность государства, налоги и другие доходы).

От обычного погашения государственного долга следует отличать его реструктуризацию, т. е. пересмотр ранее принятых финансовых обязательств государства. Этот пересмотр, как правило, является результатом соглашения государства-должника с его кредиторами и означает реальное сокращение долгового бремени. Реструктуризация долга означает не только уменьшение размеров долга, но и отсрочку всех платежей по нему.

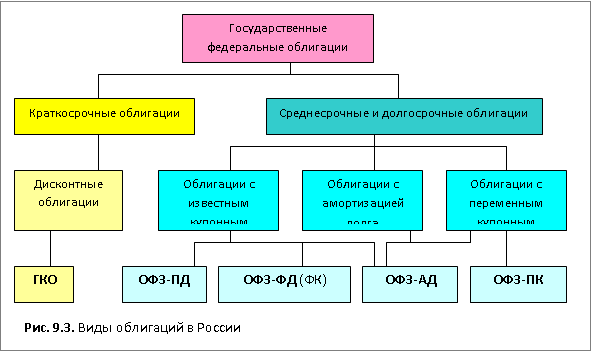

Г о с у д а р с т в е н н ы е ц е н н ы е б у м а г и — это долговые обязательства правительства. Они различаются по датам выпуска, срокам погашения, размерам процентной ставки. В определенном смысле это альтернатива денежной эмиссии и, следовательно, инфляции в случае дефицита государственного бюджета.

В настоящее время в большинстве стран обращаются государственные ценные бумаги нескольких видов: первый — это казначейские векселя со сроком погашения, как правило, 91 день; второй — казначейские обязательства со сроком погашения до 10 лет; третий — казначейские облигации со сроком погашения от 10 до 30 лет. Эти виды ценных бумаг выпускают для кредитования кратко-, средне - и долгосрочного государственного долга. Соответственно различаются и процентные выплаты по ним. Так, в США в 90-х гг. они составили: по казначейским векселям — порядка 6%, по казначейским облигациям — порядка 7%. В России в 90-е гг. выпускались:

• государственные краткосрочные бескупонные облигации (ГКО) с 1993 г. Эмитентом выступает Министерство финансов РФ. ГКО выпускаются на срок 3, 6 и 12 мес и размещаются через учреждения Центробанка РФ;

• казначейские обязательства (КО) в бездокументальной форме в виде записи на счетах, так же как и ГКО;

• облигации федерального займа (ОФЗ) с 1995 г., обращающиеся в единой системе вместе с ГКО в безналичной форме, с переменным купонным процентом и сроком действия более одного года;

• облигации государственного сберегательного займа (ОГСЗ) на предъявителя с 1995 г., предназначенные главным образом для населения;

• облигации внутреннего валютного займа (ОВВЗ), являющиеся средством реструктуризации внутреннего валютного долга.

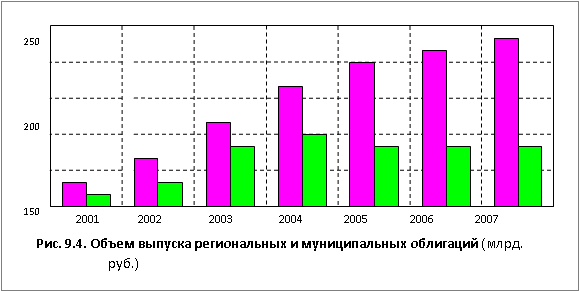

Наряду с центральным правительством и его органами ценные бумаги для кредитования задолженности выпускают местные органы власти. Это уже иной тип ценных бумаг — м у н и ц и па л ьн ые о б л и г а ц и и. Как и другие облигации, они представляют собой обязательства по возмещению долга к определенному сроку с выплатой фиксированных процентов. Муниципальные облигации выпускаются и в России.

МЕЖДУНАРОДНАЯ ПРАКТИКА ВЫПУСКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ

В настоящее время наиболее развитым финансовым рынком является финансовый рынок США. Современный рынок ценных бумаг России во многом строится по американскому образцу, но пока значительно уступает по уровню развития.

Международная практика знает много видов финансовых долговых обязательств государства. Документально фиксированные долговые обязательства государства возникли в древних государствах Ближнего Востока, Греции и Рима в форме военных контрибуций и экономических соглашений. В России первые государственные ценные бумаги были выпущены во второй половине XVIII в., во время правления Екатерины II.

В современном мире наибольшее развитие рынок ценных бумаг имеет в США: на нем государство выступает как самый крупный заемщик. В США государственные ценные бумаги в зависимости от эмитента подразделяются на бумаги:

· федерального правительства (казначейские);

· правительственных учреждений, агентств и т. п.

Государственные ценные бумаги в зависимости от способности обращаться на фондовом рынке подразделяются на обратимые и необратимые.

Обратимые - это бумаги, торговля которыми происходит во всех секторах фондового рынка. К ним относятся казначейские векселя (выпускаются сроком на 3-12 месяцев), казначейские долгосрочные облигации (выпускаются на срок 10-30 лет). Все обратимые ценные бумаги продаются, как правило, на открытых аукционах, проводимых регулярно в заранее обозначенные сроки.

Казначейские векселя существуют в безбумажной форме - в виде записей на счетах, все проводки их с одного счета на другой осуществляются через компьютерную систему. Казначейские среднесрочные облигации - это либо бескупонные, либо балансовые безотзывные облигации, погашение которых невозможно до конца их срока. Казначейские долгосрочные облигации обычно имеют прилагаемый к ним отзывной опцион, предоставляющий право на получение капитала за 3-5 лет до срока их погашения (это сопровождается рядом условий).

Казначейские векселя (Treasury Bills или T-Bills) – это краткосрочные государственные ценные бумаги, выпускаемые с дисконтом от номинала. При наступлении срока погашения выплачивается их полная номинальная стоимость.

Данные обязательства продаются Казначейством для помощи финансирования федеральных расходов.

В США казначейские векселя предлагаются на продажу еженедельно по понедельникам сроком на 3 месяца (91 день) и 6 месяцев (182 дня). Существуют казначейские векселя и на год (52 недели), они выпускаются ежемесячно. Продажа векселей осуществляется на аукционе, на которых инвесторы могут предлагать свои цены на конкурентной и неконкурентной основе.

Во время первоначальной продажи на аукционе используется процедура, в которой банки денежного рынка, дилеры и другие институциональные инвесторы предлагают конкурентные цены за данное количество долларов. Цены назначаются как проценты от номинальной цены (face value) казначейского векселя.

Например, банк может назначить $98,27 за миллион казначейских векселей с номиналом $100. Это означает, что если сделка состоялось, то будет заплачено покупателями $98, 27 млн. за номинальную стоимость в $100 млн.

Определение доходности по методу банковского дисконта. Казначейские векселя относятся к чистым учетным векселям (pure discount bonds), так как по ним не выплачиваются купоны. Отдача собственнику возвращается по оценочной цене. Учетные и процентные цены определяются через процедуру, известную как «банковский учетный метод» или «метод банковского дисконта» (bank discount method).

В США казначейские векселя, как правило, продаются с минимальными номиналами $10.000. Другие же инструменты денежного рынка продаются с минимальными номиналами в $100.000. Это первая особенность казначейских векселей.

Доход от них облагается налогами только на федеральном уровне (но не на местном уровне или на уровне штата). Это вторая особенность, которая отличает казначейские векселя от других инструментов денежного рынка.

Казначейские ноты и облигации (Treasury notes or bonds) – это долговые обязательства федерального правительства номиналами по тысяче долларов и выше, выплаты по которым проводятся каждые полгода; продаются по номинальной (или близкой к номинальной) стоимости.

Правительство США занимает денежные средства в основном путем продажи среднесрочных казначейских облигаций, казначейских нот (Treasury notes) и долгосрочных казначейских облигаций, казначейских облигаций (Treasury bonds).

Сроки погашения казначейских нот достигают 10 лет, а сроки погашения казначейских облигаций обычно находятся в диапазоне от 10 до 30 лет. Те и другие выпускаются номиналами по тысяче долларов и выше. Выплаты по тем и другим проводятся каждые полгода; эти выплаты называются купонными платежами (coupon payments).

Поскольку в "докомпьютерную эпоху" инвесторы, чтобы получить процентные платежи, в буквальном смысле отрезали купон, прилагающийся к облигации, и предъявляли его агенту фирмы-эмитента. Помимо различных сроков погашения, предусмотренных при выпуске этих долговых обязательств, единственное существенное различие между казначейскими нотами и облигациями заключается в том, что последние могут досрочно выкупаться у их держателей в течение определенного периода (как правило, в течение последних пяти лет срока действия этих облигаций). Условие досрочного выкупа предоставляет Казначейству США право выкупа облигации по ее номинальной стоимости. Пока казначейские обязательства, предусматривающие возможность досрочного выкупа, находятся в обращении. Казначейство США не выпускает облигаций с правом досрочного выкупа.

В США в октябре 2001 г. был прекращен выпуск 30-летних облигаций. В то время финансовое положение США было более стабильным: бюджет верстался с профицитом, госдолг снижался. Но так продолжалось недолго, и 9 февраля 2006 г. Минфин США возобновил выпуск 30-летних гособлигаций. Доходность при размещении составила 4,53%. Из-за прекращения 30-летних гособлигаций США стало меньше и долгосрочных корпоративных облигаций.

Особый интерес 30-летние гособлигации вызывают у пенсионных фондов и хедж-фондов. В 2005 г. 50-летние гособлигации разместили Франция и Британия.[1]

Доход по обратимым ценным бумагам может быть установлен в различных формах: по плавающей ставке (в зависимости от степени их доходности и инфляции), в форме фиксированного купонного процента или дисконтного дохода (иногда имеет место сочетание двух последних видов дохода). Выпускаются государственные ценные бумаги "на предъявителя" и именные. Форма, в которой государство проводит эмиссии своих долговых обязательств, определяется характером существующего на рынке спроса и видом используемых расчетных систем.

Необратимые - это государственные ценные бумаги, не подлежащие купле-продаже. Возмещение по ним производится только покупателю. Они не подлежат передаче и не могут использоваться в качестве обеспечения по ссудам. В США число таких бумаг велико и постоянно увеличивается. К ним относятся сберегательные облигации серий ЕЕ и НН.

Облигации серии ЕЕ продаются со скидкой 50% и погашаются по номиналу. Разница между продажной ценой и номиналом равна общей сумме процента за весь период выпуска. Облигации выпускаются номиналом от 50 до 10 тыс. долл.; срок до их погашения - 8 лет. Однако их можно предъявить к погашению и раньше (не ранее 6 месяцев после выпуска). Облигации выпускаются с нарастающей шкалой погашения, т. е. проценты по ним нарастают по мере их пребывания на руках у инвесторов. С 1982 г. по этим облигациям выплачивается процент по плавающей ставке, равный показателю среднего дохода за последние 5 лет по всем казначейским обязательствам, выпущенным за этот период.

Облигации серии НН при выпуске продаются по номиналу (он также составляет от 50 до 10 тыс. долл.) и выпускаются сроком на 10 лет. Проценты по ним объявляются заранее (определяются с учетом рыночной конъюнктуры) и выплачиваются 2 раза в год. Облигации могут быть погашены досрочно, но по цене ниже номинала. С конца 1982 г. они практически свободно не продаются: их можно приобрести лишь в обмен на облигации серии ЕЕ с минимальной номинальной стоимостью 500долл.

В последние годы число государственных ценных бумаг в США растет за счет выпуска облигаций различных правительственных учреждений (Агентства по атомной энергии, НАСА, Экспортно-импортного банка и др.). Эти ценные бумаги охотно приобретаются инвесторами, так как они надежны, поскольку обеспечены не только активами этих учреждений, но и гарантированы правительством США, которое никогда не допустит их банкротства.

10. Обязательства органов федерального правительства. Некоторые государственные органы (агентства) выпускают для финансирования своей деятельности собственные ценные бумаги. Обычно причиной создания этих агентств являются соображения публичной (государственной) политики, связанные с потребностью направить кредитные ресурсы в какой-либо конкретный сектор экономики, который, по мнению правительства, не получает достаточной финансовой поддержки со стороны обычных частных источников. Эти долговые обязательства в основном выпускаются в поддержку жилищной ипотеки и сельскохозяйственного кредита.

Несмотря на то, что погашение обязательств федеральных агентств официально не гарантируется федеральным правительством, предполагается, что правительство окажет финансовую поддержку агентству, перед которым возникает перспектива дефолта. Таким образом, эти ценные бумаги считаются чрезвычайно надежными активами, а их доходность лишь ненамного превышает доходность казначейских ценных бумаг.

Россия. В декабре 2005 г. Банк жилищного финансирования готовил к размещению 3-х летние ипотечные облигации. Но нет для них четкой законодательной базы. Скепсис.[2]

11. Муниципальные облигации (municipal bonds) - облигации, выпускаемые местными властями или властями штата, не облагаются налогом.

Муниципальные облигации (municipal bonds, munis) выпускаются местными властями или властями штата. Они похожи на казначейские и корпоративные облигации, однако процентный доход по этим облигациям не облагается федеральным подоходным налогом, а также местными налогами и налогами штата (в штате, выпустившем такие облигации). Однако после наступления даты погашения муниципальных облигаций их владельцы должны выплачивать налог на прирост капитала; кроме того, этот налог должен выплачиваться и в случае, если муниципальные облигации продаются дороже цены, по которой они были куплены инвестором. Существует два типа муниципальных облигаций.

Во-первых, облигации под общее обязательство, общие облигации (general obligation bonds), которые полностью гарантируются эмитентом (т. е. предоставленным ему правом взимания налогов).

Во-вторых, облигации под доход от проекта, доходные облигации (revenue bonds), которые выпускаются для финансирования конкретных проектов и гарантируются либо доходами от соответствующего проекта, либо муниципальным органом, курирующим данный проект. Типичными эмитентами общих облигаций является администрации аэропортов, больниц, а также платных автодорог и портов. Доходные облигации более рисковые (с точки зрения возможной неплатежеспособности эмитента), чем общие.

Один из видов доходных облигаций — облигации промышленного развития, которые выпускаются для финансирования коммерческих предприятий, таких как строительство завода, который может принадлежать какой-нибудь частной фирме. В сущности, выпуск облигаций промышленного развития обеспечивает фирме доступ к средствам, занимаемым муниципалитетом по безналоговым ставкам.

Подобно казначейским облигациям муниципальные облигации характеризуются большим разбросом сроков погашения. Значительная их часть имеет форму краткосрочных финансовых обязательств под будущие налоги, с помощью которых привлекаются средства для оплаты расходов до фактического сбора налогов. Другие муниципальные долговые обязательства могут быть долгосрочными и использоваться для финансирования крупных капитальных инвестиций. В этих случаях сроки погашения могут достигать 30 лет.

Важнейшей особенностью муниципальных облигаций является то, что доходы по ним не подлежат налогообложению. Поскольку инвесторы не платят на свой процентный доход ни федеральных налогов, ни налогов штата, они готовы смириться с низкой доходностью этих ценных бумаг. Это обеспечивает администрации штатов и местным властям колоссальную экономию средств. Соответственно освобождение процентных выплат по этим облигациям от налогообложения приводит к значительному оттоку потенциальных налоговых доходов от федерального правительства, которое проявляет тревогу в связи с резким ростом популярности облигаций промышленного развития.

В Германии рынок государственных ценных бумаг также высоко развит и обладает большим опытом эффективного функционирования. К государственным ценным бумагам относятся займы федерального правительства, облигации федерации, займы федеральных железных дорог, почты, земель, коммун и городов.

Государственные ценные бумаги занимают на немецком фондовом рынке важное место: их доля в обороте всех долговых обязательств равна 40%. С помощью выпуска долговых обязательств государство покрывает до 50% внутреннего долга. В Германии считается экономически целесообразным использовать государственные ценные бумаги для покрытия расходов бюджета. Поэтому в этой стране одновременно растут и размеры внутреннего долга государства, и выпуски федеральных долговых обязательств.

Большую часть государственных ценных бумаг выпускают прямо на рынок. Займы выпускаются сроком на 8-12 лет, причем досрочное расторжение долговых договоров запрещено. С1972 г. в Германии облигации займов выпускаются только в безналичной форме. Их движение отражается посредством записей в федеральной Долговой книге или в долговых книгах федеральных земель.

Размещением государственных ценных бумаг занимается Облигационный банковский консорциум, ведущую роль в котором играет Бундес-банк (ему разрешается резервировать до 20% эмиссии с целью поддержания курса). С 1986 г. к участию в консорциуме допущены иностранные банки (их доля - до 20% эмиссии). Все государственные ценные бумаги размещаются по твердому эмиссионному курсу.

В Германии наряду с рыночными эмитируются и нерыночные ценные бумаги государства. К ним относятся казначейские сертификаты серий А и Б (в первом случае проценты выплачиваются ежегодно, во втором - накапливаются и выплачиваются при погашения) и казначейские финансовые обязательства, выпускаемые сроком на один-два года для покрытия краткосрочной потребности федерального правительства и его учреждений в средствах. Приобретать казначейские финансовые обязательства могут юридические и физические лица (но не банки и кредитные институты). Это беспроцентный инструмент фондового рынка (они реализуются с дисконтом).

Широко используются эмиссии государственных ценных бумаг также в Японии (корпорациями жилищного и дорожного строительства, развития инфраструктуры, особенна энергетики, а также правительственными учреждениями по финансированию региональных государственных предприятий), Великобритании (большой популярностью пользуются облигации Банка Англии) и в других странах с развитой экономикой.

Государственные ценные бумаги – только долговые.

Наиболее надежными ценными бумагами всегда считаются государственные. В странах с развитыми рыночными отношениями они имеют наинизшую доходность. В России к середине 1996 г. сложилась весьма парадоксальная ситуация, когда наиболее надежные государственные ценные бумаги (государственные краткосрочные бескупонные облигации, ГКО) обладают наибольшей доходностью. Так, на начало июня 1996 г. средняя доходность операций с ГКО приблизительно в 12 раз превышала темпы инфляции.

Роль государственных ценных бумаг менялась в ходе развития экономики. Сначала они как один из инструментов государственного кредита использовались главным образом для покрытия чрезвычайных расходов государства, связанных с войнами и стихийными бедствиями (покрытия бюджетного дефицита). Со временем государственные ценные бумаги во все большей мере начинают воздействовать на экономику, играть незаменимую роль в сфере государственного регулирования денежного обращения.

После отмены крепостного права государственные ценные бумаги в России стали обладать экономической направленностью. Были выпущены правительственные и гарантированные правительством железнодорожные займы с целью финансирования интенсивного строительства железнодорожной сети, ряд консолидационных займов для упорядочения государственного кредита, ряд займов для борьбы с обесценением бумажных денег, проведения денежных реформ и т. д.

В современных условиях с помощью государственных ценных бумаг проводится денежно-кредитная политика с целью регулирования макроэкономики. Центральный банк Российской Федерации (Банк России), представляющий правительство как агент, покупает и продает государственные ценные бумаги на рынке ценных бумаг (операции "на открытом рынке") с целью регулирования денежной массы в обращении.

Государственные ценные бумаги в экономике России:

· являются наиболее цивилизованным рыночным способом формирования государственного долга;

· обеспечивают кассовое исполнение государственного бюджета путем покрытия коротких разрывов между доходами и расходами, возникающих из-за несовпадения во времени налоговых поступлений и расходов бюджета;

· выступают при проведении денежно-кредитной политики государства регулятором не только денежного обращения, но и развития экономики в целом; сущность денежно-кредитной политики состоит в изменении денежной массы в целях достижения подъема общего уровня производства, повышения занятости и предотвращения инфляции;

· мобилизуют средства для финансирования целевых государственных и местных программ, имеющих важное социально-экономическое значение;

· могут выступать в качестве залога по кредиту, предоставленному Центральным банком РФ Правительству, по ссудам, взятым коммерческими банками у Центрального банка РФ, а также по кредитам, получаемым предприятиям в коммерческих банках.

Эмитентами являются правительство федерального, регионального, местного уровня, а также государственные структуры (государственные предприятия).

Государственные ценные бумаги федерального уровня и выпущенные предприятиями и гарантированные федеральным правительством составляют государственный внутренний долг.

Цели выпуска государственных ценных бумаг:

1. Финансирование текущего бюджетного дефицита.

2. Погашение ранее размещенных займов.

3. Сглаживание неравномерности поступления налоговых платежей.

4. Обеспечение коммерческих банков ликвидными резервными активами.

5. Финансирование целевых программ, осуществляемых местными властями.

6. Поддержка социально значимых учреждений и организаций.

Виды государственных ценных бумаг

По сроку обращения:

1. Краткосрочные – до 1 года (казначейские векселя).

2. Среднесрочные – 3-5-7 лет (ноты, бонды).

3. Долгосрочные – до 30 лет (государственные облигации).

По способу выплаты дохода:

1. Купонные.

2. Дисконтные – продаются по цене ниже номинала, таково подавляющее большинство государственных ценных бумаг.

По способу обращения на рынке:

1. Рыночные.

2. Нерыночные – предназначены для населения, не могут свободно обращаться на рынке.

Выплата процентов по государственным ценным бумагам осуществляется так же, как по корпоративным облигациям.

Существуют 3 основных пути размещения государственных ценных бумаг:

1. Первичное размещение, осуществляемое путем аукциона (по голландской системе – на понижение, чаще всего или по американской системе – на повышение).

2. Открытая продажа – происходит в течение длительного периода времени – продажа всем желающим в указанном месте, обычно по фиксированной цене.

3. Индивидуальное размещение – эмитент договаривается с одним или несколькими инвесторами о получении от них определенной денежной суммы под гарантию выпущенных ценных бумаг.

3.1. Функции государственных ценных бумаг. Государственное регулирование рынка государственных ценных бумаг

Государственные ценные бумаги возникли как инструмент финансирования государственных расходов. Первые госзаймы были оформлены в Генуе в XIV в. и именовались "компере". Доли, на которые они делились, были обеспечены доходами правительства республики. Государственные займы в XIV в. распространились на другие итальянские города-республики — Венецию и Флоренцию. В отличие от первых здесь займы ("монтэс") размещались среди более широкого круга граждан и проводились поначалу в принудительном порядке, процент же, как указывали свидетели, выплачивался лишь, дабы избежать проявления сильного недовольства. Статус добровольных данные заимствования получили только в XV в. Позднее данный институт распространился и на другие государства Европы — Голландию, Францию, Германию. В конце XIX и XX вв. государственные ценные бумаги как институт государственных финансов стали вполне заурядным явлением.

В современной России причиной возникновения и развития в 1990-е гг. рынка государственных ценных бумаг послужила необходимость финансирования дефицитов бюджетов различных уровней. Однако финансовая политика периода гг. провозглашала не просто в качестве приоритета, но, скорее, жесткого требования — достижение профицита государственного бюджета. Реального успеха в данном направлении Правительство России добивалось в период гг. Вследствие этого и в связи с преодолением последствий кризиса 1998 г. финансирование дефицита бюджета как одно из важнейших функций рынка государственных ценных бумаг оказалось "посторонней" причиной для формирования государственного долга. Во многом это обусловило кризис и застой в развитии рынка государственных ценных бумаг в Российской Федерации в данный период.

Задача — ознакомиться с правовыми аспектами организации и функционирования рынка государственных ценных бумаг и коснуться лежащих в их основе экономических отношений и закономерностей.

Эмиссия государственных ценных бумаг первоначально осуществлялась в соответствии с Законом РФ "О государственном внутреннем долге РФ" от 1992 г.

Порядок выпуска, обращения и погашения государственных ценных бумаг Российской Федерации, субъектов Российской Федерации, муниципальных ценных бумаг, а также прочие сопряженные вопросы регулируются Бюджетным кодексом Российской Федерации (БК РФ), Гражданским кодексом Российской Федерации (ГК РФ), Федеральным законом "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" от 01.01.2001 г. , положением Банка России "Об обслуживании и обращении выпусков федеральных государственных ценных бумаг" от 01.01.01 г. и прочими нормативными актами.

Государственные займы, осуществляемые в рублях (иностранной валюте) путем выпуска ценных бумаг от имени РФ/субъекта федерации, являются, согласно ст. 94, 95 гл. 13 Бюджетного кодекса, формой внутренних (внешних) источников финансирования дефицита федерального бюджета/бюджета субъекта РФ. Согласно ст. 96 той же главы БК РФ муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования, являются соответственно формой внутренних (внешних) источников финансирования дефицита муниципального бюджета.

Понятие "государственной облигации" введено ч. I ГК РФ (ст. 143); также данное понятие употребляется в ст. 817 ч. II ГК РФ, в которой устанавливается следующее: "Договор государственного займа заключается путем приобретения заимодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право заимодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение. Изменение условий выпущенного в обращение займа не допускается. Правила о договоре государственного займа соответственно применяются к займам, выпускаемым муниципальным образованием".

Бюджетный кодекс связывает между собой понятия "государственные ценные бумаги", "государственные займы" и "государственный долг". Ст. 98 гл. 14 БК РФ гласит, что государственные займы, осуществленные путем выпуска ценных бумаг от имени РФ, являются формой существования государственного долга РФ. Согласно ст. 99 БК РФ государственные займы субъекта РФ, осуществляемые путем выпуска ценных бумаг субъекта РФ, являются формой существования государственного долга субъекта РФ. Согласно ст. 100 БК РФ займы, осуществляемые путем выпуска муниципальных ценных бумаг, являются формой существования муниципального долга.

Долговые обязательства РФ могут быть краткосрочными (до одного года), среднесрочными (свыше одного года до пяти лет) и долгосрочными (свыше пяти лет до 30 лет).

Функции рынка государственных ценных бумаг:

1. Для правительства, региональных органов местной исполнительной власти и местных администраций: Механизм привлечения финансовых ресурсов. В основе данного рынка лежат отношения по поводу удовлетворения инвестиционно-финансовых потребностей между эмитентами (федеральными, региональными или местными органами власти и управления) и инвесторами (центральными банками, частными и государственными банками и компаниями).

2. Для инвесторов: Сфера выгодного и надежного вложения денежных средств, инструмент регулирования ликвидности, формирования адекватных их требованиям инвестиционных портфелей.

3. Для национального банка: Операции на открытом рынке с государственными ценными бумагами — важнейший инструмент денежно-кредитного регулирования, позволяющий управлять объемом денежной массы в экономике, регулировать ликвидность кредитных организаций, воздействовать на возможности банков кредитовать реальный сектор экономики.

Развитие рынка государственных ценных бумаг является закономерным этапом становления управляемой рыночной экономической системы. Масштабы данного рынка в развитых странах весьма велики. К началу текущего века капитализация рынка государственных долговых бумаг Великобритании превышала 1,5 трлн долл. США, Германии — 2,0 трлн долл. США, Японии — 6,4 трлн долл. США, США — 16,1 трлн долл. США.

Объем операций со всеми видами государственных ценных бумаг на российском рынке составлял в отдельные периоды его существования (во второй половине 1990-х гг.) более 95 % от общего объема операций, совершаемых на фондовом рынке. Однако такая структура рынка не могла считаться приемлемой. Привлекавшиеся с помощью данного сегмента рынка инвестиционные ресурсы направлялись на ликвидацию бюджетного дефицита. При этом вследствие высокой стоимости финансовых ресурсов в экономике, их краткосрочности, высокого спроса на эти ресурсы в течение периода гг., вызванного хроническим дефицитом бюджета, а также вследствие недостаточной правовой проработки вопросов, связанных с использованием полученных финансовых средств, с контролем за их использованием, рынок государственных займов превратился в неустойчивую финансовую пирамиду. В результате на рынке сложилась такая ситуация, когда в ходе следующего выпуска государственных ценных бумаг приходилось привлекать еще большие по объему денежные средства, в первую очередь, для выплаты процентов по предыдущим выпускам и их погашения, во вторую — для выполнения своей основной функции — покрытия бюджетного дефицита. Плохо управляемая система внутреннего займа гг., именуемая "финансовой пирамидой", шла к своему краху, который произошел в августе 1998 г. Развившийся финансовый и банковский кризис привел к сокращению объема российского фондового рынка более чем в три раза.

В настоящее время предельный объем государственного долга РФ и предельные объемы государственных заимствований РФ регламентируются ст. 106 Бюджетного кодекса, принятого 31 июля 1998 г., т. е. чуть менее чем за три недели до "черного вторника" августа 1998 г. В данной статье Кодекса обозначено, что:

1) предельные объемы государственного внутреннего долга и государственного внешнего долга, пределы внешних заимствований РФ на очередной финансовый год утверждаются федеральным законом о федеральном бюджете на очередной финансовый год с разбивкой долга по формам обеспечения обязательств;

2) предельный объем государственных внешних заимствований РФ не должен превышать годовой объем платежей по обслуживанию и погашению государственного внешнего долга РФ.

Статья 107 БК РФ регулирует предельный объем государственного долга субъекта РФ, муниципального долга:

1) законом субъекта РФ о бюджете, правовым актом органа местного самоуправления о местном бюджете на очередной финансовый год должен быть установлен верхний предел долга субъекта РФ, муниципального долга с указанием в том числе предельного объема обязательств по государственным или муниципальным гарантиям;

2) предельный объем государственного долга субъекта РФ, муниципального долга не должен превышать объем доходов соответствующего бюджета без учета финансовой помощи из бюджетов других уровней бюджетной системы РФ.

Статья 111 БК РФ определяет предельные объемы расходов на обслуживание и погашение государственного или муниципального долга.

Осуществление государственных или муниципальных заимствований, а также предоставление государственных или муниципальных гарантий иным заемщикам допускаются только в случае утверждения федеральным законом, законом субъекта РФ или решением органа местного самоуправления о бюджете соответствующего уровня на текущий финансовый год следующих параметров:

· привлечения средств из источников финансирования дефицита бюджета, соответствующего ограничениям, установленным ст. 92 БК РФ;

· предельного размера государственного или муниципального долга, соответствующего ограничениям, установленным статьями 106 и 107 БК РФ;

· расходов на обслуживание соответствующего государственного или муниципального долга в текущем финансовом году.

При этом предельный объем расходов на обслуживание государственного долга субъекта РФ или муниципального долга, утвержденный законом (решением) о бюджете соответствующего уровня, не должен превышать 15 % объема расходов бюджета соответствующего уровня.

Отражение в бюджетах поступлений средств от заимствований и расходов на обслуживание и погашение государственного или муниципального долга регламентировано ст. 113 БК РФ. Согласно данной статье:

1) поступления в бюджет средств от заимствований и других долговых обязательств отражаются в бюджете как источники финансирования дефицита бюджета;