Оглавление

Предисловие. 2

1. Общая информация о государственном бюджете. 3

2. Бюджетный процесс для республиканского бюджета. 3

3. Доходы государственного бюджета на 2010 г. 3

3.1. Доходы республиканского бюджета на 2010 г. 3

3.2. Доходы местных бюджетов на 2010 г. 3

4. Расходы государственного бюджета на 2010 г. 3

4.1. Расходы республиканского бюджета на 2010 г. 3

4.2. Бюджет развития. 3

Список иллюстраций

Рисунок 1. Этапы бюджетного процесса в Кыргызстане. 3

Рисунок 2. Структура доходов бюджета 2010 г. 1

Список таблиц

Таблица 1. Структура государственного бюджета Кыргызстана.............................................. 3

Таблица 2. Дефицит бюджета и госдолг Кыргызстана............................................................... 4

Таблица 3. Доходы республиканского бюджета 2010 г.............................................................. 1

Таблица 4. Доходы местных бюджетов 2010 г............................................................................. 9

Таблица 5. Расщепление регулируемых налогов......................................................................... 9

Таблица 6. Структура расходов республиканского бюджета..................................................... 1

Таблица 7. Структура расходов республиканского бюджета за 2010 г..................................... 1

Таблица 8. Бюджет развития КР на 2010 г................................................................................. 12

Предисловие

Данное издание направлено на ознакомление и повышение понимания граждан о республиканском бюджете. Республиканский бюджет является основным финансовым документом, который определяет намерения Правительства республики и решения этих мероприятий через финансовые инструменты. Бюджет республики в соответствии с Конституцией Кыргызской Республики утверждается ежегодно Жогорку Кенешем в виде Закона.

Данный документ не является фундаментальным научным трудом и предназначен для не профессионалов в области финансов и бюджета в качестве пособия по ознакомлению с основными параметрами республиканского бюджета 2010 г.

В связи со сложностью материалов, касающихся государственных финансов и бюджета, многие граждане не предпринимают попытки реализовать свои конституционные права, касающиеся получения информации об использовании бюджетных средств и участие в формировании бюджета. Среди многих причин отсутствия активного участия в бюджетном процессе является недостаточное понимание гражданами представленных документов бюджета.

Для решения этой проблемы написан этот вариант бюджета 2010 г., который мы называем гражданский бюджет. Гражданский бюджет изложен относительно простым языком и не требует специальной экономической подготовки, но при этом позволяет гражданам быть в курсе о распределении ресурсов в рамках бюджета 2010 г.

Надеемся, что прочтение этого издания ответит на некоторые Ваши вопросы, но что ещё важнее поставит множество новых вопросов относительно бюджета, ответы на которые Вы можете и имеете право получить у государственных органов власти.

1. Общая информация о государственном бюджете

государственных расходов к ВВП составляет в странах Европы около 30-35%, в США 36%." align="left" width="275" height="67 src=" style="margin-left:-18px; margin-right:18px" class=""/>

государственных расходов к ВВП составляет в странах Европы около 30-35%, в США 36%." align="left" width="275" height="67 src=" style="margin-left:-18px; margin-right:18px" class=""/> Для выполнения функций государству нужны средства, которые формируются в государственный бюджет. Государственный бюджет играет ключевую роль в экономике, так как государство является единственным агентом, который может мобилизовать значительные ресурсы. Степень влияния государства на экономику часто определяется долей государственного бюджета к ВВП страны. Чем больше доля бюджета в структуре ВВП, тем большую роль играет государство в жизнедеятельности экономики. В нашей республике доля бюджета к ВВП по состоянию на 2009 г. составляет 27,9%.

Для выполнения функций государству нужны средства, которые формируются в государственный бюджет. Государственный бюджет играет ключевую роль в экономике, так как государство является единственным агентом, который может мобилизовать значительные ресурсы. Степень влияния государства на экономику часто определяется долей государственного бюджета к ВВП страны. Чем больше доля бюджета в структуре ВВП, тем большую роль играет государство в жизнедеятельности экономики. В нашей республике доля бюджета к ВВП по состоянию на 2009 г. составляет 27,9%.

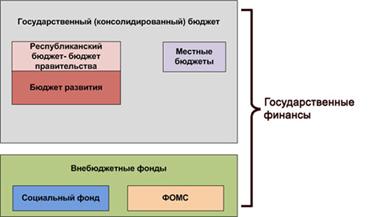

Государственный бюджет - это консолидированный или сводный бюджет республиканского и местных бюджетов за вычетом дублирующих статей доходов и расходов. Республиканский бюджет – это бюджет центральных органов власти то есть Правительства, а местные бюджеты это план финансирования местных органов. Республиканский бюджет разрабатывается Правительством и утверждается Жогорку Кенешем. Республиканский бюджет после утверждения парламентом и подписи президента становится законом, обязательным для исполнения. Основным принципом при формировании бюджета должно быть соответствие заявленной политики государства с фактическими расходами в бюджете для сохранения доверия населения.

Государственный бюджет - это консолидированный или сводный бюджет республиканского и местных бюджетов за вычетом дублирующих статей доходов и расходов. Республиканский бюджет – это бюджет центральных органов власти то есть Правительства, а местные бюджеты это план финансирования местных органов. Республиканский бюджет разрабатывается Правительством и утверждается Жогорку Кенешем. Республиканский бюджет после утверждения парламентом и подписи президента становится законом, обязательным для исполнения. Основным принципом при формировании бюджета должно быть соответствие заявленной политики государства с фактическими расходами в бюджете для сохранения доверия населения.

Местные бюджеты разрабатываются местными органами власти и утверждаются местными кенешами. Местные бюджеты базируются на нормативно правовых актах и все органы власти одного уровня имеют одинаковые права и обязательства.

Бюджет состоит из доходной и расходной частей. Доходная часть на 80-90% формируется за счет налоговых поступлений, то есть различных налогов, собранных с юридических и физических лиц. Расходная часть составляет все виды расходов, производимых государственными учреждениями, включая заработные платы учителям, медработникам, финансирование Социального Фонда, строительство ГЭС и пр. Схематично доходную и расходную часть государственного бюджета можно представить в виде следующей таблице (Таблица 1.)

Таблица 1. Структура государственного бюджета Кыргызстана

Доходная часть (доля в общих доходах в %)†

Расходная часть (доля в общих расходах в %)†

1. Налоговые доходы (77,5%)

1.1. Подоходный налог

1.2. Налог на прибыль

1.3. Налог на основе патента

1.4. НДС

1.5. Акцизы

1.6. Налоги за недра

1.7. Налог на валовой доход от Кумтор

1.8. Внешнеторговый налог

2. Официальные трансферты (3%)

3. Неналоговые доходы (18,8%)

Текущие и капитальные расходы на:

1. Государственные услуги общего назначения (15,2%)

2. Оборонный комплекс (5,2%)

3. Общественный порядок и безопасность (8,5%)

4. Экономические вопросы (6,2%)

5. Охрана окружающей среды (0,7%)

6. Жилищные и коммунальные услуги (4,9%)

7. Здравоохранение (11,3%)

8. Организация отдыха и культурно-религиозная деятельность (1,5%)

9. Образование (23,9%)

10. Социальная защита (12,4%)

† Средние значения представлены по фактическому государственному бюджету за 2гг.

Что касается доходной части, то доля налоговых доходов в развитых странах составляет от 30 до 40% к ВВП, в то время как в Кыргызстане доля налоговых доходов к ВВП по проекту бюджета 2010 г. составляет только 16.1%. Небольшая доля этого показателя характеризует слабое развитие отраслей с высокой добавленной стоимостью и упор экономики на ресурсно-сырьевое производство.

Более детально доходная и расходная части республиканского бюджета будут рассматриваться в соответствующих разделах данного пособия.

Как в любом бюджете идеальным считается, когда доходы государства больше или равны расходам. Ситуация когда доходы превышают расходы считается профицитом. Когда же расходы превышают доходы это дефицит.

Показатели дефицита и долга

2007 факт

2008 факт

2009 уточн.

2010 прогноз

Дефицит бюджет, млн. сом

121.5

-71.5

-4105.2

-12814

В % к госрасходам

0.3%

-0.2%

-6.9%

-18.7%

Государственный долг, млн. сом

80866.8

91426.1

112505.8

125319.8

В % к ВВП

57.0%

49.4%

52.5%

50.9%

Таблица 2. Дефицит бюджета и госдолг Кыргызстана

Бюджет 2010 г предполагает дефицит бюджета в размеремлн. сом, что составляет 18,7% к общей сумме расходов. Для сравнения, Европейский союз предъявляет требования по показателю дефицита бюджета к странам, вступающим в зону ЕС. Согласно этого требования, доля дефицита бюджета в расходной части бюджета не должна превышать 3%.

Дефицит бюджета как таковой должен финансироваться, то есть недостачу средств государство изыскивает из различных источников, чтобы покрыть дефицит бюджета. Государство может взять деньги взаймы у собственной экономики в виде ГКВ, ГКО, или же в виде кредита у иностранных и международных партнеров. Обычно кредит берется под проценты и на возвратной основе. Таким образом, образуется задолженность государства или государственный долг.

Дефицит бюджета как таковой должен финансироваться, то есть недостачу средств государство изыскивает из различных источников, чтобы покрыть дефицит бюджета. Государство может взять деньги взаймы у собственной экономики в виде ГКВ, ГКО, или же в виде кредита у иностранных и международных партнеров. Обычно кредит берется под проценты и на возвратной основе. Таким образом, образуется задолженность государства или государственный долг.

Государственный долг в бюджете 2010 г. составил 125,3 млрд. сом или 50,9% к ВВП. Опять же для сравнения приводим требования международных организаций и экономистов к доле госдолга к ВВП, а также статистику других стран, по сравнению с которыми показатели Кыргызстана считаются удовлетворительными.

Государственный долг в бюджете 2010 г. составил 125,3 млрд. сом или 50,9% к ВВП. Опять же для сравнения приводим требования международных организаций и экономистов к доле госдолга к ВВП, а также статистику других стран, по сравнению с которыми показатели Кыргызстана считаются удовлетворительными.

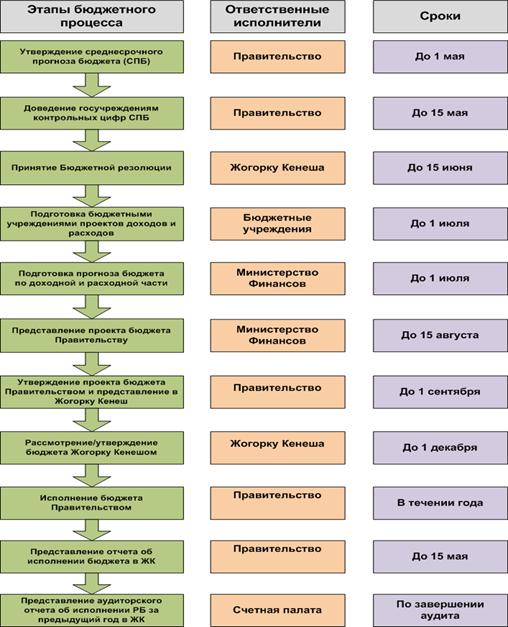

2. Бюджетный процесс для республиканского бюджета

Получив общую картину о государственном бюджете, мы перейдем к рассмотрению процесса формирования бюджета. Местные бюджеты формируются на местном уровне и утверждаются местными кенешами и структура расходов, за исключением защищенных статей по заработной плате и выплатам Соцфонда, утверждается на местах. Надо признать, что местные бюджеты значительно зависят от утверждения республиканского бюджета, где обозначаются параметры грантов для местных бюджетов. В 2010 г. трансферты из республиканского бюджета в местные бюджеты составляют 4,9 млрд. сом, в доле местного бюджета это составляет 36,6%.

Получив общую картину о государственном бюджете, мы перейдем к рассмотрению процесса формирования бюджета. Местные бюджеты формируются на местном уровне и утверждаются местными кенешами и структура расходов, за исключением защищенных статей по заработной плате и выплатам Соцфонда, утверждается на местах. Надо признать, что местные бюджеты значительно зависят от утверждения республиканского бюджета, где обозначаются параметры грантов для местных бюджетов. В 2010 г. трансферты из республиканского бюджета в местные бюджеты составляют 4,9 млрд. сом, в доле местного бюджета это составляет 36,6%.

Рисунок 1. Этапы бюджетного процесса в Кыргызстане

Напоминаем, что республиканский бюджет – это бюджет или финансовый план мероприятий центральных органов власти.

В первую очередь при формировании бюджета рассматривается макроэкономический прогноз экономики, на основе которого готовится среднесрочный прогноз бюджета. СПБ, в свою очередь, необходим для определения доходной части бюджета и определения лимита бюджета в целом и по государственным учреждениям в частности. На основе этого лимита, называемого контрольными цифрами, государственные учреждения составляют свою смету расходов.

Основными игроками в процессе формирования расходной части республиканского бюджета являются Минфин, Правительство и государственные учреждения. Основными игроками при определении доходной части бюджета являются местные самоуправления, Минфин с таможенными и налоговыми службами. Республиканский бюджет утверждается Жогорку Кенешем.

3. Доходы государственного бюджета на 2010 г.

налоговое бремя, которое позволит поддерживать стимулы частного сектора и дать возможность ему развиваться. " align="left" width="192" height="318 src=" style="margin-top:4px; margin-bottom:2px" class=""/>Доходная часть бюджета формируется на базе прогноза экономического развития. Так как все доходы государства представляют собой в основном налоги на доходы или произведенную продукция, то для прогноза этих показателей первоначально делается прогноз валового производства в стране (ВВП) и валовые доходы физических и юридических лиц. Даже доходы социального фонда прогнозируются на базе ВВП. Поэтому экономисты уделяют большое внимание темпам роста ВВП, так как он не только определяет «здоровье» экономики, но и занятость и доходы населения и предприятий, доходы бюджета и социального фонда.

налоговое бремя, которое позволит поддерживать стимулы частного сектора и дать возможность ему развиваться. " align="left" width="192" height="318 src=" style="margin-top:4px; margin-bottom:2px" class=""/>Доходная часть бюджета формируется на базе прогноза экономического развития. Так как все доходы государства представляют собой в основном налоги на доходы или произведенную продукция, то для прогноза этих показателей первоначально делается прогноз валового производства в стране (ВВП) и валовые доходы физических и юридических лиц. Даже доходы социального фонда прогнозируются на базе ВВП. Поэтому экономисты уделяют большое внимание темпам роста ВВП, так как он не только определяет «здоровье» экономики, но и занятость и доходы населения и предприятий, доходы бюджета и социального фонда.

Доходы государственного бюджета формируются в основном из налогов. Общегосударственными являются налоги, ставки которых, объекты и субъекты налогообложения, а также методы сбора определяются Налоговым кодексом Кыргызской Республики и которые взимаются на всей ее территории.

В целом по нашей экономике прямая налоговая нагрузка составляет 24,3% по состоянию на начало 2009 г. То есть экономика перераспределяет государству 24,3% своих средств на выполнение государственных функций.

В целом по нашей экономике прямая налоговая нагрузка составляет 24,3% по состоянию на начало 2009 г. То есть экономика перераспределяет государству 24,3% своих средств на выполнение государственных функций.

Доходы консолидированного бюджета Кыргызской Республики за 2009 год достигли суммы 55074 млн. сомов, составив рост доходов на 21%. Но рост доходов произошел за счет разовых официальных грантов, включая грант от Российской Федерации.

Доходы консолидированного бюджета 2010 г. прогнозируются в размеремлн. сом, что немного ниже показателей 2009 года. В структуре доходной части бюджета (Ошибка! Источник ссылки не найден.) 88% всех доходов составляют налоговые доходы, около 12% составляют сборы за платные услуги, госпошлины, штрафы и пр.

![]() Налоговые доходы, как видно из графика, составят 68% всех доходов государственного бюджета. Доходы в виде государственных пошлин, штрафов, санкций, платы за государственные услуги составят 12%, гранты и кредитные средства в рамках бюджета развития составят 9%.

Налоговые доходы, как видно из графика, составят 68% всех доходов государственного бюджета. Доходы в виде государственных пошлин, штрафов, санкций, платы за государственные услуги составят 12%, гранты и кредитные средства в рамках бюджета развития составят 9%.

Для детального обзора рассмотрим бюджет в разрезе республиканского и местного бюджетов.

3.1. Доходы республиканского бюджета на 2010 г.

Доходы республиканского бюджета формируются за счет (а) расщепления основных налогов, таких как подоходный, НСРП, единый налог и на патентной основе; (б) исключительно республиканских налогов; (г) неналоговых платежей; (д) трансфертом и грантов.

В виде налоговых доходов в республиканский бюджет поступают:

а) отчисления от общегосударственных налогов и других доходов;

б) налог на добавленную стоимость;

в) акцизный налог на импортную продукцию;

![]() г) налог за пользование автомобильными дорогами, взимаемый с юридических лиц;

г) налог за пользование автомобильными дорогами, взимаемый с юридических лиц;

д) импортные и экспортные таможенные пошлины

Доходы республиканского бюджета на 2010 г снижаются и составят 46434 млн. сом., но налоговые доходы увеличиваются за счет изменений, которые вступят в силу с января 2010 г. В законопроекте республиканского бюджета на гг. предусмотрены поступления:

§ налога на недвижимое имущество, в связи с окончанием, введенного моратория на данный налог с 1 января 2010 года (в 2010 году в сумме 750,0 млн. сомов, в 2011 году 900,0 млн. сомов и 2012 году 1000,0 млн. сомов);

§ налога на Валовой доход от Кумтор, (в таблице вся эта сумма включена в Налог за пользование недрами) введенного в соответствии с Соглашением о Новых Условиях по Проекту Кумтор от 01.01.01 года в размере 13% от валового дохода. Эти поступления в 2010 году составят 2 660,0 млн. сомов, в 2011году - 2 227,0 млн. сомов и 2012 году - 2 403,0 млн. сомов, снижение связано с уменьшением объема добычи золото;

§ платежей от Центра транзитных перевозок в Международном аэропорту «Манас», за аренду Правительством Соединенных Штатов Америки на годы прогнозируются ежегодная выплата в размере 60,0 млн. долл.

Как видно из таблицы наибольшую сумму налога составляют налог на добавленную стоимость (НДС) и налог на международную торговлю, которые составляют 28,3% и 11,6% соответственно. Около 13% бюджета составляют гранты и трансферты. Практически все гранты и кредиты являются целевыми и направляют по просьбе Правительства странами донорами или международными организациями на решение вопросов, обозначенных Правительством. Более подробно о расходовании кредитных и грантовых средств изложено в разделе бюджет развития на 2010 г.

Включить статистику по количеству налогоплательщиков.

В ресурсной части бюджета также предусмотрено:

· поступление средств от реализации государственных казначейских векселей (ГКВ) рассчитаны в 2010 году в объеме 2 752,1 млн. сом, в годах – 2 816,7 млн. сом и 2 686,5 млн. сом, соответственно.

· увеличение средств от реализации государственных казначейских облигаций (ГКО) рассчитаны в 2010 году в размере 600,0 млн. сом, в годах – 800,0 млн. сом и 1 000,0 млн. сом, соответственно.

· прогноз доходов от приватизации, по данным Министерства государственного имущества, ежегодно планируется в размере 200,0 млн. сом, не учтены доходы от приватизации стратегически важных объектов, которые осуществляются в соответствии с концепциями программами или индивидуальными проектами, утверждаемыми Жогорку Кенешем Кыргызской Республики.

3.2. Доходы местных бюджетов на 2010 г.

Все органы местного самоуправления и районы, общее количество которых составляет 524 субъектов, при определении межбюджетных отношений республиканского бюджета с местными бюджетами были разделены на 5 групп: города республиканского значения, города областного значения, города районного значения, районы и айыл-окмоту. Всего в нашей республике 524 субъекта местного самоуправления и районов.

Доходы местных бюджетов составляют средства составляют сборы по местным налогам, по регулируемым налогам, а также гранты из республиканского бюджета.

Таблица 4. Доходы местных бюджетов 2010 г

Общие доходы

13194.4

100.0%

в т. ч.

Налоговые доходы

6848.3

51.9%

подоходный

1255.1

9.5%

Налог на имущество

1150.5

8.7%

Налог на основе патента

1242.2

9.4%

750.3

5.7%

НСРП

2291

17.4%

налог на спецсредства

70.1

0.5%

Неналоговые доходы

1443

10.9%

382.7

2.9%

доходы от продажи товаров и услуг

914.7

6.9%

оказание платных услуг

433.3

3.3%

сборы и платежи

481.4

3.6%

Категориальные гранты

4124.7

31.3%

Выравнивающие гранты

778.4

5.9%

Местные налоги – это налоги, которые поступают в полном объеме исключительно в местный бюджет. Эти налоги иногда называются закрепленными. К ним относятся земельный налог и налог на недвижимость.

Регулируемые налоги или расщепляемые - налоги, которые собираются на местах и расщепляются согласно таблицы (Таблица 5).

Таблица 5. Расщепление регулируемых налогов

№

Наименование групп

Подоходный налог

Налог обяз. патента

Налог с продаж

1

Города республ. значения

35%

50%

50%

2

Города обл. значения

30%

50%

50%

3

Города райзначения

30%

50%

25%

4

Айыл окмоту

50%

25%

5

Районы

30%

25%

Например, если город республиканского значения собрал 200 млн. сом в виде подоходного налога, уплачиваемого налоговым агентом, то 35% собранной суммы или 70 млн. сом остается в бюджете города, а оставшиеся 65% перечисляются в вышестоящий бюджет. Другой пример, если Айыл окмоту собрал 50 млн. сом в виде налога с продаж, что в бюджет Айыл окмоту поступает 25% или 12,5 млн. сом, а оставшаяся часть передается в вышестоящий бюджет, в данном случае бюджет района.

По проекту бюджета 2010 г доходы местных бюджетов составят около 13 млрд. сом. (Таблица 4). В структуре государственного бюджета доля местных бюджетов составляет около 15%.

Категориальные гранты – это трансферты из республиканского бюджета в местные бюджеты целевого характера. Назначение категориальных грантов – это финансирование защищенных статей, таких как зарплата и взносы соцфонда, в сфере образования и здравоохранения. Категориальные гранты составляют 31,3% доходов местных бюджетов.

Выравнивающие гранты – это трансферты из республиканского бюджета в местные бюджеты, первоначально предназначенные на выравнивание доходов различных регионов, но в настоящее время выполняют функцию покрытия так называемого «дефицита» средств в местном бюджете.

4. Расходы государственного бюджета на 2010 г.

медицинского персонала; (б) свыше 73 тысяч учителей школ и дошкольных учреждение; (в) на содержание 2182 медицинских учреждений; (д) на содержание 2795 учебных заведений." align="left hspace=30" width="270" height="140" style="margin-left:-18px;margin-right:18px" class=""/>За период годы общий объем доходов государственного бюджета с учетом грантов ПГИ прогнозируется в сумме 55 515,9 млн. сомов и,1 млн. сомов. Доля доходов в объеме ВВП в 2012 году по отношению к 2010 году снизится на 4,2 процентных пункта ВВП, что будет обусловлено снижением уровня поступлений полученных официальных трансфертов – на 2,0% ВВП, налоговых доходов – на 1,4% ВВП, неналоговых доходов - на 0,9% ВВП, а также тем, что в 2012 году не предусматриваются поступления программных грантов.

медицинского персонала; (б) свыше 73 тысяч учителей школ и дошкольных учреждение; (в) на содержание 2182 медицинских учреждений; (д) на содержание 2795 учебных заведений." align="left hspace=30" width="270" height="140" style="margin-left:-18px;margin-right:18px" class=""/>За период годы общий объем доходов государственного бюджета с учетом грантов ПГИ прогнозируется в сумме 55 515,9 млн. сомов и,1 млн. сомов. Доля доходов в объеме ВВП в 2012 году по отношению к 2010 году снизится на 4,2 процентных пункта ВВП, что будет обусловлено снижением уровня поступлений полученных официальных трансфертов – на 2,0% ВВП, налоговых доходов – на 1,4% ВВП, неналоговых доходов - на 0,9% ВВП, а также тем, что в 2012 году не предусматриваются поступления программных грантов.

4.1. Расходы республиканского бюджета на 2010 г.

![]()

Расходы республиканского бюджета на 2010 г. планируются в размере 59,3 млрд. сом. Наибольшая доля расходов приходится на предоставление государственных услуг общего назначения (Таблица 6), на решение экономических вопросов и на социальную защиту населения.

Расходы республиканского бюджета на 2010 г. планируются в размере 59,3 млрд. сом. Наибольшая доля расходов приходится на предоставление государственных услуг общего назначения (Таблица 6), на решение экономических вопросов и на социальную защиту населения.

Предложено увеличение расходов на социальную защиту, которая обусловлена ростом объема трансфертов в Социальный фонд в сумме 4325,9 млн. сомов в связи с расширением полномочий республиканского бюджета на социальную защиту населения в годы – 6184,2 млн. сомов и 8687,4 млн. сомов соответственно. Увеличение расходов по разделу экономические вопросы в годах связано с введением новой бюджетной классификации с 1 января 2007 года и включением в данный раздел статьи «обслуживание внешнего и внутреннего долга» нашей страны. По разделам в 2010 году предусмотрено снижение расходов только по здравоохранению.

![]()

Как видно из таблицы (Таблица 7) наибольшая доля расходов приходится на текущие прочие расходы и на заработную плату вместе с взносами в социальный фонд. Около 12% направляется на социальное обеспечение и социальную помощь населению.

Как видно из таблицы (Таблица 7) наибольшая доля расходов приходится на текущие прочие расходы и на заработную плату вместе с взносами в социальный фонд. Около 12% направляется на социальное обеспечение и социальную помощь населению.

В целом увеличении расходов произошло за счет следующих изменений в бюджетной политике:

· Перевод 20% базовой пенсии на финансирование из республиканского бюджета

· Увеличение гарантированного мин. уровня потребления на 40 сом.

· Увеличение выплат надбавок на педагогический и медицинский стаж за гг.

· Возврат пенсий военнослужащим

· Поддержка развития реального сектора (ссуды, товарные кредиты, помощь с. х производителям и пр.)

· Увеличение финансирования бюджета развития из внутренних источников на развитие отраслей экономики

4.2. Бюджет развития

Бюджет развития это план финансирования капитальных расходов включая строительство, ввод в действие инфраструктуры, развитие институционального потенциала и человеческих ресурсов, строительство и капитальный ремонт зданий и сооружений и прочие капитальные расходы. В нашей республике большая часть бюджета развития формируется за счет грантов и кредитов международных организаций и стран-доноров.

В структуре бюджета развития на 2010 г. планируются следующие направления финансирования:

· Увеличение удельного веса реального сектора в бюджете развития

· Продолжение строительства Камбарата ГЭС-2 и строительство ГЭС -1

· Реабилитация, строительство и содержание ирригационных сооружений

Таблица 8. Бюджет развития КР на 2010 г.

На бюджет развития по проекту 2010 г. планируется направить около 13,5 млрд. сомов. Секторальная разбивка представлена в таблице (Таблица 8). Как видно из таблицы, около 45 % средств бюджета развития направлены на улучшения дорожной инфраструктуры, включая:

На бюджет развития по проекту 2010 г. планируется направить около 13,5 млрд. сомов. Секторальная разбивка представлена в таблице (Таблица 8). Как видно из таблицы, около 45 % средств бюджета развития направлены на улучшения дорожной инфраструктуры, включая:

· Реабилитация автодороги Бишкек-Торугарт;

· Реабилитация автодороги Ош-Исфана;

· Реконструкция автодороги Бишкек-Георгиевка;

· Реконструкция дороги «Тараз-Талас-Суусамыр.

Также из таблицы видно, что стимулирующие гранты стали важным элементом бюджета развития. Напомним, что система стимулирующих грантов на практике была введена сравнительно недавно (с 2003 года) и была направлена на развитие регионов. Сумма гранта составляет 68% из всех средств, выделенных республиканским бюджетом на финансирование капитальных расходов. Этот грант может получить любой местный бюджет, если представит инвестиционный проект, выгодный для местного сообщества. Эти гранты выдаются местным бюджетам на конкурсной основе.

По источникам финансирования, как было ранее сказано, значительную долю бюджета развития составляет внешнее финансирование, а именно 77%. Финансирование из внутренних источников составляет только 23%.

4.3. Расходы местных бюджетов

В настоящем пособие мы не сможем привести все данные относительного местного бюджета. Местные бюджеты утверждаются местными кенешами. Но в структуре расходов местного бюджета все категориальные гранты идут на защищенные статьи. В суммарном выражении объем выделяемых категориальных грантов на 2010 год и прогнозируемые на 2011 и 2012 годы определены в одинаковых размерах - в сумме 4124, 7 млн. сомов, что объясняется сохранением уровня объемов средств по статье «заработная плата» раздела «образование», по которым не предусматривается повышение заработной платы учителей.

В настоящем пособие мы не сможем привести все данные относительного местного бюджета. Местные бюджеты утверждаются местными кенешами. Но в структуре расходов местного бюджета все категориальные гранты идут на защищенные статьи. В суммарном выражении объем выделяемых категориальных грантов на 2010 год и прогнозируемые на 2011 и 2012 годы определены в одинаковых размерах - в сумме 4124, 7 млн. сомов, что объясняется сохранением уровня объемов средств по статье «заработная плата» раздела «образование», по которым не предусматривается повышение заработной платы учителей.

Расходы местных бюджетов на 2010 год увеличиваются по сравнению на 1 284,7 млн. сомов, здесь в основном предусмотрены средства на погашение задолженности по надбавкам за педагогический стаж за прошлые годы в сумме 988,6 млн. сомов.

Налоговая реформа повлияла на планирование и исполнение местных бюджетов и систему администрирования налогов, поступающих в местные бюджеты. С внедрением трехуровневых межбюджетных отношений и отказа от изъятия «излишков» средств в вышестоящий бюджет, у ОМСУ появились стимулы к увеличению налогооблагаемого потенциала, что подразумевало составление стратегического плана развития территории и только на его основе - планирование собственных доходов.

5. Как Вы можете участвовать в бюджетном процессе

Вы, как гражданин Кыргызской Республики, имеете полные права знать о расходовании и формировании как республиканского, так и местных бюджетов. Ваши права закреплены законодательно.

5.1. Законодательные права граждан

Все права четко прописаны в следующих нормативно-правовых актах:

1) Конституция: «Граждане Кыргызской Республики имеют право участвовать в формирование республиканского и местных бюджетов, а также быть информированными о фактически расходуемых средствах из бюджета» (ст. 29);

2) Ст. 12 Закона об основных принципах бюджетного права определяет: «Рассмотрение и утверждение республиканского и местных бюджетов производится Жогорку , аильными, поселковыми и городскими кенешами гласно и публично»;

3) ст.13 «О финансово-экономических основах МСУ» предписывает органам МСУ также осуществление публикации в местных СМИ информации об исполнении местных бюджетов;

4) Регламентом Жогорку (глава 12, статьи 80-89) предусмотрено проведение профильными комитетами парламентских слушаний по вопросам своего ведения. по бюджету и финансам практикует проведение ежегодных парламентских слушаний по проекту бюджета на предстоящий финансовый год;

5) Законом о доступе к информации гражданам дается право получения любой информации, не являющейся государственной тайной.

Как видно из вышеперечисленного списка законов и из цитат из них, граждане имеют право участвовать в формировании и знать об использовании бюджетных средств.

5.2. Как получить информацию о республиканском бюджете или участвовать при его рассмотрении

Информацию о республиканском бюджете Вы можете получить на веб-сайте Жогорку Кенеша (www. kenesh. kg) в разделе «Законопроекты» и Министерства финансов (www. minfin. kg) в разделе «БюджетЭ.

Участвовать в обсуждении Вы можете при проведении Парламентских слушаний. Информацию о месте и времени проведения парламентских слушаний можно узнать также на веб-сайте Жогорку Кенеша (www. kenesh. kg) в разделе «Новости» или «Комитете по бюджету и финансам», а также позвонив по телефону??? (Спросить у Абдыкаим Рысбековича).

Информацию об исполнении бюджета можно получить на сайте казначейства www. kazna. kg??

Участвовать в формировании местного бюджета можно обратившись в соответствующий местный кенеш.