МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ФИНАНСОВО-КРЕДИТНЫЙ ФАКУЛЬТЕТ

КОНТРОЛЬНАЯ РАБОТА

по теории финансового менеджмента

на тему

« Стоимость лицензии,

обоснование, расчет »

Выполнила:

Студентка 5 курса

Специальность ФИК

№ зачетной книжки 04ФФБ00983

Проверила: к. э.н., доцент

Киров 2008 г.

Содержание

1. Теоретическая часть

Стоимость лицензии, обоснование, расчет…………………….. 3

2. Расчетная часть

Вариант №1………………………………………………………. 13

3. Список литературы…………………………………………. 28

Стоимость лицензии, обоснование, расчет.

Рыночные отношения в нашей стране сделали возможным свободное ведение бизнеса. Но есть ряд сфер, в которых перед началом непосредственной деятельности необходимо получить особый документ – лицензию.

«Лицензия - специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом юридическому лицу или индивидуальному предпринимателю»

(Федеральный закон «О лицензировании отдельных видов деятельности» N128-ФЗ от 01.01.2001 г.)

Несмотря на то, что лицензионные соглашения, как правило, имеют свои специфические особенности в каждом конкретном случае, существует устоявшаяся и широко применяемая в международной торговле классификация видов лицензий.

Простая лицензия

При продаже простой лицензии лицензиар (одна из сторон лицензионного соглашения, предоставляющая другой стороне - лицензиату право на использование объекта лицензии (изобретения, технологии, технического опыта и прочих форм промышленной собственности)) предоставляет разрешение лицензиату (юридическое лицо или индивидуальный предприниматель, имеющие лицензию на осуществление конкретного вида деятельности) использовать в течение определенного срока права на объект лицензии, внося на счет лицензиара оговоренные платежи. При этом продавец простой лицензии оставляет за собой право использовать непосредственно объект лицензии самостоятельно и продавать схожие лицензии третьим лицам. Продажа подобного вида лицензий характерна в сфере массового производства. В таком случае, продукция, выпускаемая по лицензии под одной торговой маркой на разных предприятиях, нередко находящихся в одном регионе, пользуется таким спросом, что не возникает столкновения интересов между лицензиатами.

Исключительная лицензия

Продажа исключительных лицензий является наиболее распространенной формой лицензирования в международной торговле. При продаже исключительной лицензии лицензиар предоставляет лицензиату исключительное право использовать объект лицензии в течение сроков и в рамках территории, оговоренных в договоре.

Популярность этого вида лицензии основана на том, что лицензиат не рискует столкнуться с другим лицензиатом, оперирующем в том или ином регионе, что избавляет его от нежелательной конкуренции. Лицензиар, в свою очередь, не теряет возможности продавать лицензии и использовать интеллектуальную собственность в других регионах.

Территория, на которой действует исключительная лицензия, может сильно различаться, в зависимости от условий соглашения. Это может быть город, штат, страна и даже континент.

Полная лицензия

При продаже полной лицензии лицензиар полностью лишается прав на самостоятельное использование объекта лицензии и на продажу лицензии третьим лицам на срок, предусмотренный в соглашении. Продажа такого вида лицензий практикуется небольшими фирмами.

Лицензирование введено государством как способ регулирования в тех сферах, где клиенту может быть нанесен потенциальный моральный или физический ущерб: образование, фармация, производство медицинского оборудования, строительство, связь – и это далеко не полный список.

«Отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании специального разрешения (лицензии)»

(Гражданский кодекс Российской Федерации, часть первая). Виды деятельности, подлежащие лицензированию, определены ст. 17 ФЗ «О лицензировании отдельных видов деятельности», а также иными нормативными актами.

Нарушение порядка лицензирования некоторых видов деятельности, не связанных непосредственно с охраной жизни и здоровья граждан, также может привести к нарушениям их прав в этой области, в частности повлечь нарушение условий безопасного ведения работ, например, при проектировании или эксплуатации взрыво - и пожароопасных, химически опасных и вредных производств. Обороноспособность страны невозможна без лицензирования многих видов промышленной деятельности, среди которых можно назвать производство, ремонт или распространение систем вооружения, производство военной техники или боеприпасов.

Осуществляемые при лицензировании мероприятия: предоставление лицензии, оформление и переоформление соответствующих документов, приостановление и возобновление действия лицензии, аннулирование лицензии и осуществление контроля на всех стадиях процедуры контроля над соблюдением соответствующих требований и условий – не составляют сущности лицензирования как режима управления, но представляют собой содержание самой процедуры. Особый интерес с точки зрения специфики лицензионного механизма и специальной терминологии вызывает понятие лицензии как особого права на совершение действия или осуществление деятельности.

Таким образом, лицензирование – это процедурный комплексный административно-правовой режим, представляющий собой совокупность норм административного права, направленных на регулирование экономических и социальных отношений посредством применения метода воздействия, реализуемого совокупностью мероприятий по выдаче специального разрешения (лицензии), контролю над выполнением лицензионных требований и условий, а также применению мер лицензионной ответственности в отношении нарушителей режима.

Заключение лицензионного соглашения - сложный и неоднозначный процесс. Лицензиат несет определенные риски и поэтому стремиться обезопасить себя от покупки нестоящей лицензии. В связи с этим современные продавцы лицензий, стараются предоставить покупателю всю необходимую информацию и убедить его в надежности приобретения. Лицензиар ставит перед собой определенные задачи по повышению стоимости лицензии, с тем, чтобы в процессе переговоров с покупателями извлечь максимальную выгоду.

Лоренс Юделл (Lawrence Udell), сотрудник американской компании ThinkUSA™, которая осуществляет экономическую и юридическую поддержку фирм при заключении лицензионных соглашений, выделил восемь этапов формирования стоимости лицензии ( "Международная торговля", 2000):

1. Сформулирована "сырая" идея или технология. Стоимость потенциальной лицензии минимальна или равна нулю.

2. Подана заявка на оформление патента в национальное патентное бюро.

3. Создан прототип или другой способ демонстрации идеи или технологии.

4. Поданы заявки в патентные бюро других стран.

5. Получен национальный патент. Стоимость потенциальной лицензии достигла среднего уровня.

6. Идея или изобретение коммерчески раскручено, внедрено в практику и получило признание специалистов. Стоимость потенциальной лицензии увеличилась.

7. Получены патенты за границей. Приобретением лицензии заинтересовалась крупная, уважаемая фирма. Стоимость лицензии достигла высокого уровня.

8. Появилась возможность продажи дополнительных лицензий на торговую марку и т. п. Первоначальная идея или технология приобрела очень высокую стоимость.

Как известно, стоимость чего-либо во многом определяется желанием кого-либо заплатить за это. Если покупатель лицензии осознает, как именно она впишется в его бизнес, какой принесет доход, как вырастет объем продаж, то заключение лицензионного соглашения принесет ощутимую выгоду и лицензиату, и продавцу лицензии.

Традиционно лицензирование включает в себя доработку лицензиаром продукта до способного к лицензированию состояния (разработку продукта и защиту интеллектуальной собственности) и делегирование лицензиату обязанностей по производству, финансированию, продвижению и продаже. Однако, пока лицензируемый продукт не получит популярность на рынке, лицензиат, как правило, не согласится осуществлять предварительные платежи и не захочет предоставлять определенных гарантий. Поэтому в последнее время широкое распространение получило так называемое лицензирование "под ключ" (turn-key licensing).

Основной целью такого лицензирования является снижение коммерческих рисков лицензиата, что позволяет продавцу увеличить цену лицензии. При лицензировании "под ключ" лицензиар не только делает продукт способным к лицензированию, но также заключает сделки с фирмами, организующими производство, раскрутку и продажу продукта. Лицензиату остается только обеспечить финансирование и управление проектом. Притом, что покупателю лицензии теперь не нужно налаживать свою производственную сеть, заниматься продвижением товара и разработкой сбытовых схем, количество потенциальных лицензиатов значительно увеличивается. Теперь лицензиар может заключить соглашение с той из претендующих фирм, которая предложит более выгодные условия. В этом проявляется основное преимущество лицензирования "под ключ" над другим способом снижения рисков лицензиата, опционным соглашением.

Общеизвестно, что в мире до настоящего времени не выработано единой методологии определения цены лицензии. Несмотря на это существуют некоторые концептуальные подходы, которые следует учитывать при определении формы платежа и размера лицензионного вознаграждения.

В лицензионных операциях приняты следующие основные виды платежей:

· Паушальный

· Фиксированный

· Роялти

· Комбинированный

Паушальный платеж представляет собой определенную, четко зафиксированную в тексте лицензионного договора сумму (не зависящую от фактического объема производства и реализации продукции по лицензии), выплачиваемую в один или несколько приемов на ранней стадии действия лицензионного договора (обычно до начала коммерческого производства).

Фиксированный платеж представляет собой определенную, четко зафиксированную в тексте лицензионного договора сумму (не зависящую от фактического объема производства и реализации продукции по лицензии), выплачиваемую в несколько приемов в течении всего срока действия лицензионного договора.

Платеж типа роялти представляет собой платеж, непосредственно зависящий от фактических результатов коммерческого использования лицензии, выплачиваемый лицензиатом лицензиару в течении всего срока действия лицензионного договора по окончании каждого отчетного периода, начиная с даты вступления соглашения в силу.

Комбинированный платеж представляет собой комбинацию из авансового платежа и последующих роялти, выплачиваемых лицензиатом лицензиару в течении всего срока действия лицензионного договора. То есть рассчитываются роялти, а какая-то оговоренная их часть (как правило, не более 30 процентов) выплачивается в виде паушального платежа после заключения лицензионного договора. Комбинированная форма платежа за лицензию, как правило, позволяет наиболее полно учесть интересы сторон.

Говоря о лицензионных платежах, следует иметь в виду, что эти платежи могут принимать разнообразные формы. Например, денежную или товарную, когда оплата лицензии производится продукцией, произведенной по лицензии. Формы могут быть смешанными. Даже с некоторой предоплатой до заключения лицензионного договора. Возможна также оплата акциями лицензиата. В этом случае лицензиар становится совладельцем компании лицензиата и т. д.

На зарубежный опыт часто ориентируются российские участники лицензионных договоров при их заключении. Зарубежный опыт показывает размер стандартных ставок роялти, который чаще всего, составляет от 0,5 % до 14 % от цены продукции по лицензии. Здесь довольно широкий диапазон нижнего и верхнего уровня ставок. Например, для электронной промышленности нижняя граница диапазона находится на уровне 4 %, верхняя - 10 %, электротехнической - 1% и 5%, фармацевтической - 2% и 7%, самолетостроения - 6% и 10%, автомобильной промышленности - 1% и 3%.

Преимущества различных видов платежей

Одним из основных преимуществ выбора паушальной формы платежа для лицензиара является:

· получение в короткий период времени достаточно крупной суммы, величина которой заранее определяется и фиксируется сторонами в лицензионном договоре;

· отсутствие риска невозможности коммерческого использования переданной на лицензионной основе, интеллектуальной собственности, связанной, например, со срывами или неудачами при запуске производства или эксплуатации, с неудачно сложившейся конъюнктурой рынка, особенно при освоении конкурентами более совершенных технологий, с невозможностью достичь гарантированных лицензиаром показателей;

· отсутствие необходимости в осуществлении контроля за деятельностью лицензиата.

Несмотря на очевидные преимущества получаемые лицензиаром от использования паушальной формы платежа, она не всегда бывает приемлема для него, прежде всего потому, что величина паушального платежа, практически всегда меньше величины суммарных роялти. Однако данное обстоятельство не всегда является негативным, ибо получив в короткий период и более ранний период времени достаточно крупную сумму он может положить ее в банк или вложить в какое-либо дело, и соответственно получить дополнительную прибыль или проценты по вкладам.

Преимущества лицензиата при выборе этой формы платежа сводятся, как правило, только к отсутствию контроля со стороны лицензиара за его деятельностью связанной с использованием залицензированной технологии. Вместе с тем, при условии, гарантированного рынка и свободных денежных средств, этот тип платежа может быть приемлемым и для лицензиата.

Фиксированные платежи по своей экономической природе подобны паушальным. Данное обстоятельство предопределяет наличие схожих преимуществ и недостатков, характерных для этих видов платежей. Однако фиксированные платежи позволяют лицензиату не только отсрочить выплату суммарного вознаграждения лицензиару, но и равномерно распределить их по всему сроку действия лицензионного договора, что является для лицензиата безусловным преимуществом.

Как правило, платежи типа роялти являются более приемлемыми для лицензиата, а в ряде случаев и для лицензиара.

Одним из преимуществ роялти является возможность выбора сторонами лицензионного договора приемлемых для них ставок роялти и базы для их расчета. Тем не менее, обычно, доля, выплачиваемая покупателем простой лицензии не превышает 15%, исключительной лицензии - 25%, полной лицензии - 40%.

На размер лицензионного вознаграждения могут оказывать влияние следующие факторы:

· стадия инновационного цикла;

· правовая охрана научно-технического результата;

· техническая и коммерческая ценность научно-технического результата;

· объем передаваемых прав;

· наличие ноу-хау;

· наличие патентной охраны и объем патентных прав;

· спрос на рынке на данную технологию и его продолжительность;

· наличие на рынке аналогичных и/или взаимозаменяемых научно-технических решений;

· возможность оказания технической помощи;

· необходимость поставки сырья, материалов, специального оборудования, комплектующих и т. п.

Этот перечень можно было бы продолжить исходя из условий каждой конкретной сделки. Однако при этом следует принять во внимание, что одним из основных ценообразующих факторов, который пока еще не нашел своего отражения в отечественной практике является стратегия фирмы передающей научно-технический результат и права.

Большая часть компаний-лицензиаров при лицензировании технологии исходит из простого анализа прибыли, которую может получить лицензиат. При этом во внимание не всегда принимаются особенности растущего или сложившихся рынков, для которых характерны сопровождаемые или деривационные продажи (продажи, которые находятся вне технической ниши покрываемой предоставленной лицензией или так называемые, сопутствующие продажи).

В ряде случаев лицензия на передачу технологии и прав является первым и необходимым шагом, который нужно сделать, чтобы выйти на рынок. Дальше, при правильно выработанной патентной и лицензионной стратегии, являющейся составной частью экономической политики организации, последует передача усовершенствований, оказание технической помощи, поставки комплектующих, материалов, оборудования и т. д.

При подготовке и заключении лицензионные договора следует выделять вознаграждение непосредственно за передачу технологии и прав, вознаграждение, предшествующее заключению договору и сопутствующее вознаграждение.

Вознаграждения, предшествующие заключению договора.

Переговоры о лицензировании, как правило, связаны с расходами или риском, которые могут быть очень значительными. В ряде случаев стороны пытаются разделить ложащееся на них бремя между собою. На практике это принимает форму трех специфических типов вознаграждений:

1. Предварительный платеж

Предварительный платеж имеет целью возместить расходы, которые несет лицензиар до подписания договора. Это могут быть расходы на разработку проекта и техническую документацию, на проведение маркетинговых исследований, на проведение испытаний и демонстрацию, на проведение переговоров, получение юридической консультации и т. д. Очевидно, что данное вознаграждение не компенсирует стоимость самой технологии.

2. Плата за раскрытие секретов

В ряде случаев еще до подписания лицензионного договора, возникает необходимость в передаче потенциальному лицензиату определенного объема технической и коммерческой информации, чтобы убедить его в выгодности сделки. Очевидно, что эта процедура в ряде случаев связана с риском потери коммерчески ценной информации и отказом потенциального покупателя от заключения договора. Величина этого риска может варьироваться в зависимости от характера технологии и ее правовой охраны. Иногда он может быть очень значительным, особенно для ноу-хау.

Лицензиар может требовать ''платы за раскрытие секретов'' до осуществления демонстрации технологии. Это вознаграждение часто имеет целью установить, является ли искренним намерения лицензиата, поощрить его на продолжение переговоров, а также компенсировать лицензиару возможный ущерб в случае, если раскрытие не завершится заключением договора.

Если партнеры после <раскрытия> решают заключить договор, то уже выплаченный гонорар обычно вычитают из размера платежа непосредственно за технологию.

3. Опционные платежи

Опционные платежи или опционное вознаграждение используется, как правило, в том случае, когда потенциальный покупатель желает получить лицензию на технологию, но хочет оценить целесообразность и коммерческую выгоду от такого шага. Он в равной степени не хочет связывать себя обязательствами в форме лицензионного договора и принимать окончательное решение не получив дополнительной коммерческой и технологической информации. Это вознаграждение может быть потребовано лицензиаром в обмен на просьбу отложить продажу технологии на несколько месяцев.

Выплаченные по опциону суммы также могут быть вычтены из платежей непосредственно за технологию, если договор между партнерами будет заключен. Общей особенностью трех последних типов вознаграждений является то, что они выплачиваются до подписания договора. Они, как правило, подлежат вычету из последующего вознаграждения непосредственно за технологию и права, но это обстоятельство не должно скрывать их действительную функцию, заключающуюся в возмещении расходов или риска, которые несет лицензиар до заключения лицензионного договора.

4. Платежи непосредственно за технологию могут быть произведены либо в форме паушального вознаграждения либо в форме роялти.

Существует несколько подходов, используемых для выбора базы роялти. Следует иметь в виду, предпочтение прибыли или дополнительной прибыли отдается в случае межфирменного лицензионного обмена, когда лицензиар действительно может проконтролировать прибыль (дополнительную прибыль), получаемую лицензиатом в результате коммерциализации передаваемой по лицензии технологии и прав на нее. В том случае если речь идет о лицензировании технологии и прав самостоятельными организациями предпочтение, как правило, отдается продажной цене продукции по лицензии.

5. Сопутствующие платежи могут составлять значительную прибавку к лицензионному вознаграждению, то есть платежу непосредственно за передачу прав на технологию. На практике к ним обычно относят следующие типы платежей:

· Оплата инженерно-консультационных услуг

Лицензиар, передавая технологию, в ряде случаев предлагает лицензиату оказать инженерно-консультационные слуги. Когда лицензиат обладает кадрами соответствующей квалификации, то эти услуги могут быть не востребованы. Однако в том случае, если лицензиат в техническом отношении стоит на более низком уровне по сравнению с лицензиаром, наряду со специфическими инженерными услугами он нуждается в предоставлении всей технической информации, необходимой для производства, включая информацию, открытую для широкого круга лиц. Эти услуги в мировой практике носят название "интегрированный инжиниринг" и предоставляются, как правило, не только лицензиаром, но и соответствующими инжиниринговыми компаниями.

Система оплаты в данном случае известна как "затраты плюс прибыль". Ставки публикуются профессиональными организациями и зависят от уровня квалификации экспертов.

· Оплата технической помощи

Иногда, особенно когда лицензиат не обладает необходимыми техническими знаниями в области лицензируемой технологии, ему необходимо получить от лицензиара помощь в применении технологии. Это не уже не передача информации или наладка технологии, что является функцией инжиниринговых услуг, а предоставление помощи в наиболее эффективном использовании технологии. Обычно предоставление такой помощи не может быть поручено другой компании и остается обязанностью лицензиара.

Порядок определения размера вознаграждения в общих чертах такой же, как и за инженерно-консультационные услуги.

· Оплата консультантов

При лицензировании технологии лицензиату могут потребоваться услуги консультантов в области финансов, права, маркетинга и т. п. По определению консультанты независимы от лицензиара. В зависимости от условий лицензионного договора их гонорар может покрываться одной или другой стороной, или на паевых началах обеими сторонами. Расчет вознаграждения в этом случае основывается на почасовой тарифной ставке консультантов и суточных, которые включают наценку и накладные расходы принимающей компании.

Из сказанного выше можно сделать вывод, что не вознаграждения за услуги, сопутствующие передаче технологии, рассчитываются по формуле <затраты плюс>, что позволяет выделить их либо в самостоятельную статью (статьи) соглашения, либо в специальное приложение (приложения) к соглашению, что на практике является более предпочтительным.

Хотелось бы подчеркнуть, что в ряде случаев, из-за исключительной сложности расчета цены передаваемой технологии и значительного многообразия, используемых на практике подходов, следует отказаться от индивидуальной оценки каждого вида вознаграждения и рассматривать платежи в целом.

Расчетная часть

1. Для финансирования инвестиционного проекта стоимостью 250 млн. руб. такие источники, как:

амортизационные отчисления - 50 млн. руб.,

кредиты банка - 100 млн. руб.,

эмиссия обыкновенных акций - 75 млн. руб.,

эмиссия привилегированных акций - 25 млн. руб.

Цена капитала по каждому источнику соответственно составляет: 15%, 25%, 20%, 25%.

Предполагается, что срок окупаемости проекта составит 4 года.

Определите средневзвешенную цену капитала, экономически обоснуйте целесообразность реализации инвестиционного проекта и сделайте вывод.

Решение:

Найдем долю каждого источника (d):

dаморт. отч. =50/250 = 0,2

dкред. = 100/250 = 0,4

dобыкн. акц. = 75/250 = 0,3

dпривил. акц. = 25/250 = 0,1

dаморт. отчисл. + dкред. + dобыкн. акций + dпривил. акц. = 1

Найдем средневзвешенную стоимость (ССК):

ССК = 0,2*15 + 0,4*25 + 0,3*20 + 0,1*25 = 21,5%

Доходность проекта:

250/4/250*100 = 25%

25% > 21,5% -доходность больше средневзвешенной стоимости капитала, значит, можно сделать вывод о том, что реализация инвестиционного проекта целесообразна.

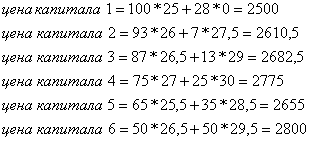

2. На основе данных, представленных в таблице, определите средневзвешенную цену капитала по каждому варианту и лучший вариант структуры капитала.

|

Наименование показателя |

Возможные варианты структуры капитала | |||||

|

Доля заемного капитала |

0 |

7 |

13 |

25 |

35 |

50 |

|

100 |

93 |

87 |

75 |

65 |

50 | |

|

Средняя цена собственного капитала |

25,0 |

26,0 |

26,5 |

27,0 |

25,5 |

26,5 |

|

Средняя цена заемного капитала |

28,0 |

27,5 |

29,0 |

30,0 |

28,5 |

29,5 |

Решение:

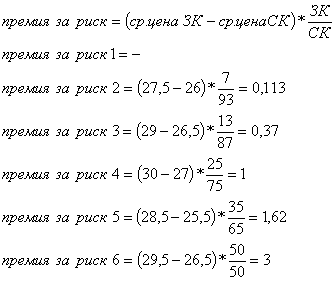

Наиболее оптимальными структурами капитала могут являться структуры 4 и 5 в которых соответственно премия за риск 1 и 1,62. Структуры капитала 1, 2, и 3 имеют достаточно низкий риск потерь при осуществлении инвестиционных проектов, в современных условиях располагать только собственными ресурсами (структура капитала 1) экономически невыгодно, следует все - таки привлекать заемные ресурсы. При структуре капитала 6 риск достаточно высок.

3. В результате инвестирования средств в размере 2,25 млн. рублей предполагается получение прибыли в размере 450 тыс. руб. Ставка налога на прибыль – 24%. , ставка по банковским кредитам – 15%. Определит ожидаемую рентабельность собственных средств для следующих вариантов источников инвестиций: 1) при использовании только собственных средств, 2) при использовании заемных средств в размере 750 тыс. руб., 3) при использовании заемных средств в размере 1,1 млн. руб.

Решение:

|

Показатели |

1 вариант |

2 вариант |

3 вариант |

|

1. активы |

2250000 |

2250000 |

2250000 |

|

2.СК |

2250000 |

1500000 |

1150000 |

|

3. ЗК |

- |

750000 |

1100000 |

|

4. ВП |

450000 |

450000 |

450000 |

|

5. ЭР (4:1) |

20% |

20% |

20% |

|

6.СПк (%) |

- |

15% |

15% |

|

7. Сумма ПК (6*3) |

- |

112500 |

165000 |

|

8. Нпр (%) |

24% |

24% |

24% |

|

9. Приб. до упл. налога (4-7) |

450000 |

337500 |

285000 |

|

10. Сумма Нпр (9*8) |

108000 |

81000 |

68400 |

|

11. ЧП (9-10) |

342000 |

256500 |

216600 |

|

12. Rск |

15,2 |

17,1 |

18,8 |

|

13. ЭФР |

- |

1,9% |

3,6% |

1) ЭР - экономическая рентабельность; ВП - валовая прибыль; А - активы

ЭР=(ВП:А)*100%= (450000:2250000)*100%=20%

2) ПК – % по кредиту; ЗК – заёмный капитал

Сумма ПК2=ЗК*СПк=750000*0,15=112500руб.

Сумма ПК3=ЗК*СПк=1100000*0,15=165000руб.

3) прибыль до уплаты налога=ВП-Сумма ПК=00=337500руб.

прибыль до уплаты налога=ВП-Сумма ПК=00=285000руб.

4) Сумма Нпр1= Приб. до упл. Налога*Нпр=450000*0,24=108000руб.

Сумма Нпр2= 337500*0,24=81000руб.

Сумма Нпр3=285000*0,24=68400руб.

5) ЧП – чистая прибыль

ЧП=Приб. до упл. налога-Нпр

ЧП1=00=342000руб.

ЧП2=0=256500руб.

ЧП3=0=216600руб.

6) ЭФР – эффект финансового рычага

ЭФР=(1-Нпр)*(ЭР-СПк)*(ЗК:СК)

ЭФР2=(1-0,24)*(20-15)*(750000:1500000)=1,9%

ЭФР3=(1-0,24)*(20-15)*(1100000:1150000)=3,6%

7) Rск - рентабельность СК

Rск1=ВП*(1-Нпр):СК*100%=450000*(1-0,24):2250000*100%=15,2

Rск2=Rск1+ЭФР2=15,2%+1,9%=17,1%

Rск3=Rск1+ЭФР3=15,2%+3,6%=18,8%

Соответственно, ожидаемая рентабельность собственных средств в первом варианте, без использования заёмных равна 15,2 , во втором варианте, при использовании заёмных средств в размере 750000руб. – 17,1, и в третьем варианте, при использовании заёмных средств в размере 1100000руб. – 18,8.

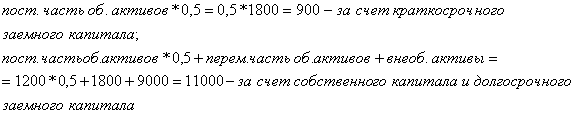

4. Определить структуру капитала для финансирования активов предприятия в объеме 12000 тыс. руб, если переменная часть оборотных активов составляет 15%, постоянная часть оборотных активов – 10%. Применить при этом консервативный, умеренный и агрессивный типы финансовой политики.

Решение:

1. Консервативный тип:

2. Умеренный тип:

![]()

3. Агрессивный тип:

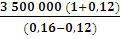

5. Период прогноза – 8 лет, Чистый денежный поток предприятия на конец периода предполагается равным – 3500000 руб. Ожидается, что чистый денежный поток будет расти с постоянным темпом - 12%. Средневзвешенная стоимость капитала – 16%. Определить текущее значение остаточной стоимости предприятия.

Решение:

Текущая стоимость чистых денежных потоков в течение 8 лет:

PV =  = 1 067 594 руб.

= 1 067 594 руб.

Чистый денежный поток на 8 год:

NPV =  = 98 000 000 руб.

= 98 000 000 руб.

Текущая стоимость предприятия на текущий момент:

PV = 1 067 594 +  = 30 руб.

= 30 руб.

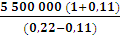

6. Ожидаемый чистый денежный поток по годам составит: 1ый год – 4000 тыс. руб., 2ой год – 4750 тыс. руб., 3ий год – 5120 тыс. руб., 4ый год – 5500 тыс. руб.. В дальнейшем прогнозируется ежегодный рост – 11%. Средневзвешенная стоимость капитала – 22%. Определить текущее значение остаточной стоимости предприятия.

Решение:

Текущая стоимость чистых денежных потоков в течение 4 лет:

PV =  +

+  +

+ +

+ =руб.

=руб.

Чистый денежный поток на 4 год:

NPV =  = 55 500 000 руб.

= 55 500 000 руб.

Текущая стоимость предприятия на текущий момент:

PV = 000 +  = 36 руб.

= 36 руб.

7. Определить эффективность и уровень риска инвестиционного проекта со следующими показателями, тыс. руб.

|

Период реализации проекта, лет |

Чистый денежный поток по операционной деятельности |

Чистый денежный поток по инвестиционной деятельности |

Структура капитала по проекту | ||||||

|

Сценарии |

Наиболее вероятный (Р =0,6) |

Пессимистический (Р = 0,3) |

Оптимистический (Р = 0,1) |

Наиболее вероятный (Р =0,6) |

Пессимистический (Р = 0,3) |

Оптимистический (Р = 0,1) |

Наиболее Вероятный (Р =0,6) |

Пессимистический (Р = 0,3) |

Оптимистический (Р = 0,1) |

|

1 |

- 350 |

-450 |

-250 |

-280 |

-200 |

-320 |

СК-0,7 |

СК-0,6 |

СК-0,8 |

|

2 |

180 |

150 |

220 |

-800 |

-750 |

-850 |

ЗК-0,3 |

ЗК-0,4 |

ЗК-0,2 |

|

3 |

230 |

200 |

250 |

-1280 |

-1200 |

-1350 |

Сск –10% |

Сск –10% |

Сск – 10% |

|

4 |

480 |

380 |

500 |

Сзк - 18% |

Сзк - 20% |

Сзк – 16% | |||

|

5 |

580 |

500 |

620 | ||||||

|

6 |

1400 |

1320 |

1450 | ||||||

|

7 |

1580 |

1520 |

1600 | ||||||

|

8 |

2700 |

2500 |

3000 |

Наиболее вероятный прогноз.

|

Период реализации проекта, лет t |

Чистый денежный поток по операционной деятельности CF |

Чистый денежный поток по инвестиционной деятельности K |

Структура капитала по проекту |

Коэффициент дисконтирования at |

Дисконтированные денежные потоки CFt |

Дисконтированные капитальные вложения |

Кумулятивные денежные потоки |

|

1 |

-350 |

-280 |

СК-0,7 |

0,8897 |

-311,3879 |

-249,11032 |

-62,2776 |

|

2 |

180 |

-800 |

ЗК-0,3 |

0,7915 |

142,4754 |

-633,223997 |

713,4218 |

|

3 |

230 |

-1280 |

Сск-10% |

0,7042 |

161,9679 |

-901,386472 |

1776,7762 |

|

4 |

480 |

Cзк-18% |

0,6265 |

300,7295 |

0 |

2077,5056 | |

|

5 |

580 |

0,5574 |

323,2931 |

0 |

2400,7987 | ||

|

6 |

1400 |

0,4959 |

694,2728 |

0 |

3095,0716 | ||

|

7 |

1580 |

0,4412 |

697,0965 |

0 |

3792,1681 | ||

|

8 |

2700 |

0,124 |

0,3925 |

1059,8228 |

0 |

4851,9909 | |

|

6800 |

3068,27013 |

-1783,72079 |

18645,45536 |

|

E |

0,124 |

0,7*0,1+0,3*0,18 |

|

NPV |

4851,99092 |

3068,27-(-1783,72) |

|

PI |

-1, |

3068,27/(-1783,72) |

|

Tok |

0, |

1+(-24,76552*0,01) |

Пессимистический прогноз.

|

Период реализации проекта, лет t |

Чистый денежный поток по операционной деятельности CF |

Чистый денежный поток по инвестиционной деятельности K |

Структура капитала по проекту |

Коэффициент дисконтирования at |

Дисконтированные денежные потоки CFt |

Дисконтированные капитальные вложения |

Кумулятивные денежные потоки |

|

1 |

-450 |

-200 |

СК-0,6 |

0,877193 |

-394,73684 |

-175,4385 |

-219,298 |

|

2 |

150 |

-750 |

ЗК-0,4 |

0,769468 |

115,420129 |

-577,1006 |

473,223 |

|

3 |

200 |

-1200 |

Сск-10% |

0,674972 |

134,994303 |

-809,9658 |

1418,183 |

|

4 |

380 |

Cзк-20% |

0,59208 |

224,990505 |

0 |

1643,173 | |

|

5 |

500 |

0,519369 |

259,684332 |

0 |

1902,858 | ||

|

6 |

1320 |

0,455587 |

601,374243 |

0 |

2504,231 | ||

|

7 |

1520 |

0,399637 |

607,44873 |

0 |

3111,681 | ||

|

8 |

2500 |

0,14 |

0,350559 |

876,397637 |

0 |

3988,078 | |

|

6120 |

2425,57304 |

-1562,50506 |

14822,128 |

|

E |

0,14 |

0,6*0,1+0,4*0,2 |

|

NPV |

3988,078101 |

2425,573-(-1562,505) |

|

PI |

-1, |

2425,573/(-1562,505) |

|

Tok |

0, |

1+(-29,612*0,01) |

Оптимистический прогноз:

|

Период реализации проекта, лет |

Чистый денежный поток по операционной деятельности |

Чистый денежный поток по инвестиционной деятельности |

Структура капитала по проекту |

коэффициент дисконтирования |

дисконтированные денежные потоки |

дисконтированные капитальные вложения |

кумулятивные денежные потоки |

|

1 |

-250 |

-320 |

СК-0,8 |

0,886525 |

-221,63121 |

-283,687943 |

62, |

|

2 |

220 |

-850 |

ЗК-0,2 |

0,785926 |

172,903777 |

-668,037322 |

902,9978371 |

|

3 |

250 |

-1350 |

Сск –12% |

0,696743 |

174,185785 |

-940,603238 |

2017,78686 |

|

4 |

500 |

Сск –16% |

0,61768 |

308,840044 |

0 |

2326,626904 | |

|

5 |

620 |

0,547589 |

339,505013 |

0 |

2666,131917 | ||

|

6 |

1450 |

0,485451 |

703,903953 |

0 |

3370,035871 | ||

|

7 |

1600 |

0,430364 |

688,582982 |

0 |

4058,618853 | ||

|

8 |

3000 |

0,128 |

0,381529 |

1144,58607 |

0 |

5203,204926 | |

|

7390 |

3310,87642 |

-1892,3285 |

10406,40985 |

|

E |

0,128 |

0,8*0,12+0,2*0,16 |

|

NPV |

5203,204926 |

3310,876-(-1892,329) |

|

PI |

-1,7496309 |

3310,876/(-1892,3285) |

|

Tok |

1+(0,01*?) |

8. Купонную облигацию с ежеквартальными выплатами в 8 % и остаточным сроком обращения 5 лет в настоящий момент можно купить за 900 руб. Номинальная стоимость облигации – 1050 руб.

Определить, стоит ли приобретать данные облигации в настоящий момент, если инвестор ожидает доходность по данным облигациям в 12% годовых.

Решение:

Облигационная стоимость рассчитывается по формуле:

Р = ![]() (

( ) +

) +  ;

;

Р =  (1-

(1- ) +

) +  = 1818,59 руб.

= 1818,59 руб.

Таким образом, при действующей норме доходности покупать данную облигацию по цене 900 руб. не выгодно.

9. Определить ожидаемую доходность, среднеквадратическое отклонение и риск акций и , если прогнозируются следующие показатели:

|

Прогнозы - «Плазма» |

Прогнозы - «Электроконтакт» | |

|

Доход, руб. |

1 |

1 |

|

Вероятность получения дохода |

0,3 0,7 |

0,2 0,8 |

Решение:

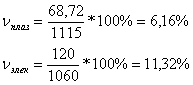

Ожидаемая доходность:

В данном случае риск акций и низкий, так как  - низкий уровень риска.

- низкий уровень риска.

10. Исходя из критерия риска необходимо сделать выбор между обыкновенными акциями компаний А и Б, имеющими одинаковую номинальную стоимость, если за предыдущие 10 лет деятельности компаний дивиденды на акцию составили:

|

Компания |

Дивиденды за прошлые периоды | |||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 | |

|

А |

555 |

555 |

550 |

445 |

440 |

440 |

440 |

445 |

545 |

555 |

|

Б |

555 |

445 |

445 |

440 |

440 |

445 |

440 |

550 |

550 |

555 |

Решение:

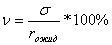

Приобретая какой-либо актив, инвестор ориентируется не только на значение его ожидаемой доходности, но и на уровень его риска.

Ожидаемая доходность выступает как некоторая величина, которую надеется получить инвестор, например 15%. Возможность получения данного результата подтверждается предыдущей динамикой доходности актива. Однако 15% - это только средняя величина. На практике доходность, которую получит инвестор, может оказаться как равной, так и отличной от 15%.

Таким образом, риск инвестора состоит в том, что он может получить результат, отличный от ожидаемой доходности. Строго говоря, риск вкладчика заключается в том, что он получит худший, чем ожидаемый результат, т. е. его доходность составит менее 15%. Если фактическая доходность окажется больше 15%, то это плюс для инвестора. На практике в качестве меры риска используют показатели дисперсии и стандартного отклонения.

Они показывают, в какой степени и с какой вероятностью фактическая доходность актива может отличаться от величины его ожидаемой доходности. Данные параметры учитывают отклонения как в сторону увеличения, так и уменьшения доходности по сравнению с ожидаемым значением. Фактический риск состоит в том, что фактическая доходность окажется ниже ожидаемой, однако отмеченные параметры используются в качестве меры риска, в первую очередь, в силу простоты их определения.

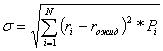

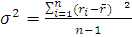

Дисперсия определяется по формуле:

, где

, где

![]() - дисперсия доходности актива,

- дисперсия доходности актива,

n – число периодов наблюдения,

r – средняя доходность актива; она представляется как средняя арифметическая доходностей активов за периоды наблюдения.

Определим среднюю доходность по компаниям:

А: (55+55+50+45+40+40+40+45+55+55)/10 = 48

Б: (55+45+45+40+40+45+40+50+50+55)/10 = 46,5

Рассчитаем сумму квадратов отклонений фактических значений от средней:

А:  = 410

= 410

Б: 302,5

302,5

Определим дисперсию:

А: ![]() = 410/(10-1) = 45,6

= 410/(10-1) = 45,6

Б: ![]() = 302,5/(10-1) = 33,6

= 302,5/(10-1) = 33,6

Стандартное отклонение составит:

А: σ =6,7

Б: σ = 5,8

Таким образом, менее рискованные акции Б.

11. Определить риск портфеля, состоящего из трех финансовых активов, если:

Доля активов в начальном инвестиционном портфеле: А – 0,2, Б – 0,7, В – 0,1

Ковариация: активов А и Б – 130, активов А и В – 70, активов Б и В - 112

Среднеквадр. отклонение ожидаемой доходности: А – 7,4; Б – 7,1; В – 8,6.

Решение:

Среднее квадратическое отклонение портфеля состоящего из трех акций:

Риск инвестиционного портфеля состоящего из трех финансовых активов равен 8,97%.

12. Исходя из критерия риска выбрать оптимальную структуру портфеля, состоящего из акций компаний А и Б:

|

Акции |

Соотношение акций компаний А и Б | ||||

|

1 |

2 |

3 |

4 |

5 | |

|

«А» |

0,2 |

0,5 |

0,7 |

0,6 |

0,9 |

|

«В» |

0,8 |

0,5 |

0,3 |

0,4 |

0,1 |

Характеристики акций:

|

Прогнозы - «А» |

Прогнозы - «В» | |

|

Доход, %. |

80 120 |

90 150 |

|

Вероятность получения дохода |

0,6 0,4 |

0,7 0,3 |

Доходность сопоставимых по сроку государственных ценных бумаг – 10%. Корреляция между акциями компаний – 0,5

Решение:

1.Определим ожидаемую доходность портфеля А:

rож= ∑ri*Pi=80*0,6+120*0,4=96%

2. Определим ожидаемую доходность портфеля В:

rож= ∑ri*Pi=90*0,7+150*0,3=108%

3.Определим среднее квадратическое отклонение портфеля А и В:

σа= = 19,6

= 19,6

σв= = 27,5

= 27,5

4. Определим коэффициент вариации:

Vа = (19,6:96%)*100% = 20,42% - умеренный уровень риска

Vв = (27,5:108%)*100% = 25,46% - высокий уровень риска

5. Определим ковариацию между доходностью портфеля А и В:

Covав = σа* σв*Corав = 19,6*27,5*0,5 = 269,5

6. Определим ожидаемую доходность портфеля государственных ценных бумаг при разных вариантах соотношений акций А и В:

rож(п) = 96*0,2+108*0,8 = 105,6%

rож(п) = 96*0.5+108*0,5 = 102%

rож(п) = 96*0,7+108*0,3 = 99,6%

rож(п) = 96*0,6+108*0,4 = 100,8%

rож(п) = 96*0,9+108*0.1 = 97,2%

7. Определим среднее квадратическое отклонение для 2-ух ценных бумаг при разных вариантах соотношений акций А и В:

σ(1п)=√0,22*19,62+0,82*27,52+2*(0,2*0,8*269,5) = 24,20

σ(1п)=√0,22*19,62+0,82*27,52+2*(0,2*0,8*269,5) = 24,20

σ(2п)=√0,52*19,62+0,52*27,52+2*(0,5*0,5*269,5) = 20,49

σ(2п)=√0,52*19,62+0,52*27,52+2*(0,5*0,5*269,5) = 20,49

σ(3п)=√0,72*19,62+0,32*27,52+2*(0,7*0,3*269,5) = 19,22

σ(4п)=√0,62*19,62+0,42*27,52+2*(0,4*0,6*269,5) = 19,71

σ(5п)=√0,92*19,62+0,12*27,52+2*(0,9*0,11*269,5) = 19,16

σ(5п)=√0,92*19,62+0,12*27,52+2*(0,9*0,11*269,5) = 19,16

8. Определим коэффициент вариации по каждому из 5 портфелей:

V1=24,20:105,6%*100% = 22,92

V2=20,49:102%*100% = 20,10

V3=19,22:99,6%*100% = 19,30 – меньший коэффициент вариации

V4=19,71:100,8%*100% = 19,55

V5=19,16:97,2%*100% = 19,71

9. В целях выбора наиболее оптимальной структур портфеля используем коэффициент - α, который показывает отношение премии за риск к риску портфеля.

α= (rож(п) - rбр):σп

α1= (105,6%-10%):24,20 = 3,9

α2= (102%-10%):20,49 = 4,5

α3= (99,6%-10%):19,22 = 4,7 – лучшая эффективность портфеля.

α4= (100,8%-10%):19,71 = 4,6

α5= (97,2%-10%):19,16 = 4,6

Таким образом, оптимальная структура портфеля 3, где соотношение акций ровно: акции А – 0,7, акции В – 0,3.

13. Определить риск портфеля ценных бумаг, состоящего на 25% из безрисковых активов, при условии, что он был сформирован на основе инвестиционного портфеля, среднеквадратическое отклонение по которому составляло 30%.

Решение:

σп(бр) = Dпп*σпп = (1-0,25)*30% = 22,5%

30 - 22,5 = 7,5 – риск снизится на 7,5%.

14. Привилегированная акция выпущена номинальной стоимостью 300 руб. с фиксированным размером дивиденда 40% годовых. Минимально необходимая норма прибыли, которую инвестор может получить по другим инвестициям, составляет 0,4. Рассчитать рыночную цену привилегированной акции.

Решение:

Р =  , где

, где

Р – рыночная стоимость привилегированной акции

D – размер дивиденда

n – рыночная норма доходности.

D = 300*0,4 = 120

Р = 120/0,4 = 300 руб.

Номинальная стоимость акции равна рыночной.

15. Через три года рыночная цена акции может составить 1200 руб. Инвестор рассчитывает получить по ней дивиденды в сумме 450 руб. за каждый период. Минимально необходимая норма прибыли, которую инвестор может получить по другим инвестициям, составляет 0,6. Рассчитать рыночную цену акции в текущем году.

Решение:

Доходность акции можно вычислить по формуле:

n =  , где

, где

D – сумма дивидендов,

P – рыночная цена акции в данном периоде,

![]() – рыночная цена в предыдущем периоде.

– рыночная цена в предыдущем периоде.

Найдем цену акции во 2 году:

0,6 = 450+(1200 -![]() )/

)/![]() ,тогда

,тогда ![]() = 1031,25 руб.

= 1031,25 руб.

Теперь найдем рыночную цену акции в текущем году:

0,6 = 450+(1031,25 -![]() )/

)/![]() , тогда

, тогда ![]() = 925,78 руб.

= 925,78 руб.

Список литературы

1. Федеральный закон «О лицензировании отдельных видов деятельности»

от 8 августа 2001 года

2. Гражданский кодекс Российской Федерации, часть первая

3. , , Козлов право Российской Федерации. М., 1997

4. Бахрах право России. Учебник для вузов. М., 2000

5. и др. "Международные экономические отношения", 2003

6. Жилинский право (правовая основа предпринимательской деятельности) / М.: НОРМА, 2002

7. Коренев право России. Ч. 2/ М., 2002

8. Олейник (хозяйственное) право. Учебник. В 2 т./ М., 1999

9. Осинцев -разрешительная система в Российской Федерации. Екатеринбург, 1999

10. "Международная торговля", 2000

11. *****

12. *****. wikipedia. org