1)Общественное воспроизводство есть постоянно повторяющийся процесс производства.

Общество не может перестать потреблять, не может и перестать производить, следовательно, общество не может существовать, не воспроизводя постоянно все элементы производства. Иными словами, чтобы экономическая система могла существовать, она должна воспроизводить сырье, средства производства, рабочую силу не только как элементы производства, но и как экономические отношения. Применительно к системе национальной экономики традиционный процесс воспроизводства можно представить как циклическое взаимодействие производства, распределения, обмена и потребления. Наличие этих стадий - фундаментальная закономерность экономических процессов, их важнейшее свойство. В итоге в экономике постоянно наблюдается циклический круговорот продукции, товаров, услуг в виде воспроизводственных процессов. Производство-процесс создания материальных благ и услуг, необходимых для существования и развития общества. Распределение - процесс определения доли, количества, пропорции участия каждого члена общества в произведенном продукте. Обмен - процесс движения материальных благ и услуг от одного субъекта к другому и форма общественной связи производителей и потребителей. В фазе обмена продукт труда превращается в товар. Потребление-конечное использование произведенного продукта. Цепочка "производство - распределение - обмен - потребление" никогда не прерывается, кроме того, все четыре фазы существуют одновременно, поскольку ни одну из фаз невозможно остановить, чтобы не разорвать цепь. Так осуществляется процесс воспроизводства. В системе национальных счетов (СНС) применяется группировка экономических единиц по институциональным секторам. Сектор представляет собой совокупность институциональных единиц (т. е. хозяйствующих субъектов, которые могут от своего имени владеть активами, принимать обязательства, осуществлять экономическую деятельность и операции с другими единицами), однородных с точки зрения выполняемых функций и источников финансирования. В российской СНС выделяются следующие секторы национальной экономики: – нефинансовые предприятия (предприятия по производству товаров, кроме финансовых услуг); – финансовые учреждения; – государственные учреждения; некоммерческие организации, обслуживающие домашние хозяйства; – домашние хозяйства. Названия институциональных секторов не полностью соответствуют международному стандарту. По завершении работ по внедрению классификатора институциональных секторов экономики в статистическую практику это несоответствие будет устранено. Взаимосвязи секторов внутренней экономики с другими странами отражены в счетах «остального мира», объединяющих все институциональные единицы-резиденты в той части, в которой они взаимодействуют с резидентами национальной экономики. Резидентами считаются предприятия, организации и домашние хозяйства, участвующие в экономической деятельности на экономической территории страны в течение длительного срока (не менее года). Единица считается институциональной, если она ведет полный набор бухгалтерских счетов и является юридическим лицом, т. е. может самостоятельно принимать решения, распоряжаться своими материальными и финансовыми ресурсами, принимать обязательства и осуществлять экономическую деятельность и операции с другими единицами. Если какая-то единица не обладает обеими характеристиками институциональной единицы, то исходя из следующих принципов: – домашние хозяйства считаются институциональными, так как не ведут полного набора счетов, но всегда самостоятельно распоряжаются своими ресурсами; – единицы, не ведущие полного набора счетов, относятся к тем институциональным единицам, куда их счета входят составной частью; – единицы, которые ведут полный набор счетов, но не являются юридическими лицами, относятся к тем институциональным единицам, которые их контролируют. Система национальных счетов-это совокупность статических макроэкономических показателей, характеризующих величину совокупного продукта и совокупного дохода, позволяющих оценить состояние экономики страны. Основными показателями совокупного выпуска и совокупного дохода являются : валовой внутренний продукт(ВВП),валовой национальный продукт(ВНП),чистый внутренний продукт(ЧВП),национальный доход(НД),личный доход(ЛД),располагаемый личный доход(РЛД).

2)Основное макроэкономическое тождество (тождество дохода) отражает равенство доходов и расходов:Y=C+I+G+XnВ макроэкономическом анализе используются и другие важные тождества.Тождество сбережений и инвестиций можно вывести сл образом. Для упрощения рассмотрим вначале закрытую экономику, в которой отсутствует государственный сектор, а следовательно и налоги. Тогда Расходы на ВВП = Потребление + ИнвестицииПо определению сбережений можно записать:Доход, или ВВП, измеренный по доходам = Сбережения + Потребление.Поскольку расходы на ВВП и доходы, полученные в результате производства ВВП, равны, то приравнивая правые части уравнений, имеем:C+I=S+C, или I=SЭто простое тождество усложняется с введением в анализ государства и внешнего мира. Совокупные сбережения делятся на частные(Y),государственные(Sg), сбережения остального мира(Sr).S=Sp+Sg+Sr. Частные сбережения равны сумме доходов(Y),трансфертов(TR),процентов по гос долгу(N) за вычетом налогов(T) и потребления(C):Sp=(Y+TR+N T)-CГосударственные сбережения определяются какSg=(T-TR-N)-G.Сбережения гос-ва, если они являются положительной величиной, составляют бюджетный излишек.Если же они отрицательны, это свидетельствует о наличии бюджетного дефицита(BD):BD=SgСбережения внешнего мира в самом простом определении равны доходу, который внешний мир получает за счёт нашего импорта(IM), минус затраты на наш экспорт(Х) : Sr=IM-X, или Sr=XnНАЦИОНАЛЬНОЕ БОГАТСТВО - совокупность ресурсов страны (экономических активов), составляющих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. Национальное богатство исчисляется на определенный момент времени. Объем национального богатства определяется, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах. Объем национального богатства в текущих ценах отражает стоимость его элементов в ценах приобретения соответствующих периодов. Стоимость основных фондов при этом периодически (в зависимости от уровня инфляции) приводится в соответствие с ценами, существующими на дату переоценки. В постоянных ценах объем национального богатства отражает стоимость всех его элементов в ценах одного периода (принятых за базисные цены). Изменение физического объема национального богатства и его отдельных элементов рассчитывается в сопоставимых ценах.

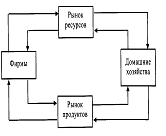

3)В основу макроэкономического анализа заложена простейшая модель круговых потоков.В своей элементарной форме эта модель включает в себя 2 категории экономических агентов домашние хозяйства и фирмы – и не предполагает государственного вмешательства в экономику, а также каких-либо связей с внешним миром.  Из схемы видно, что экономика является замкнутой системой, в которой доходы одних экон агентов предстают как расходы других. Расходы фирм на ресурсы одновременно представляют собой потоки заработной платы, ренты и других доходов для домашних хозяйств. С другой стороны, поток потребительских расходов образует выручку фирм от реализации готовой продукции. Потоки “доходы – расходы” и “ресурсы – продукция” осуществляется одновременно в противоположных направлениях и бесконечно повторяются. Основным выводом из модели является равенство суммарной величины продаж фирм суммарной величине доходов домашних хозяйств. Это означает, что для закрытой экономики без гос вмешательства величина общего объёма производства в денежном выражении равна суммарной величине денежных доходов домашних хозяйств. В открытой экономике с гос вмешательством модель круговых потоков несколько усложняется. Когда в модель вводятся 2 др группы экономических агентов – правительство и остальной мир – то указанное равенство нарушается, так как из потока “доходы – расходы” образуются утечки в виде сбережений, налоговых платежей и импорта. Утечки – любое использование дохода не на покупку произведённой внутри страны продукции. Одновременно в поток “доходы – расходы” вливаются дополнительные средства в виде инъекций. Инъекции – любое дополнение к потребительским расходам на продукцию, произведённую внутри страны.

Из схемы видно, что экономика является замкнутой системой, в которой доходы одних экон агентов предстают как расходы других. Расходы фирм на ресурсы одновременно представляют собой потоки заработной платы, ренты и других доходов для домашних хозяйств. С другой стороны, поток потребительских расходов образует выручку фирм от реализации готовой продукции. Потоки “доходы – расходы” и “ресурсы – продукция” осуществляется одновременно в противоположных направлениях и бесконечно повторяются. Основным выводом из модели является равенство суммарной величины продаж фирм суммарной величине доходов домашних хозяйств. Это означает, что для закрытой экономики без гос вмешательства величина общего объёма производства в денежном выражении равна суммарной величине денежных доходов домашних хозяйств. В открытой экономике с гос вмешательством модель круговых потоков несколько усложняется. Когда в модель вводятся 2 др группы экономических агентов – правительство и остальной мир – то указанное равенство нарушается, так как из потока “доходы – расходы” образуются утечки в виде сбережений, налоговых платежей и импорта. Утечки – любое использование дохода не на покупку произведённой внутри страны продукции. Одновременно в поток “доходы – расходы” вливаются дополнительные средства в виде инъекций. Инъекции – любое дополнение к потребительским расходам на продукцию, произведённую внутри страны.

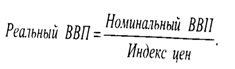

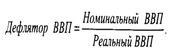

4)Номинальный ВВП рассчитывается в ценах текущего года, реальный ВВП – в сопоставимых ценах, что даёт возможность оценить изменения физического объёма выпуска за определённый промежуток времени. На величину номинального ВВП оказывает влияние 2 процесса:А) динамика реального объёма производстваБ) динамика уровня цен. Реальный ВВП рассчитывается с помощью корректировки номинального ВВП на индекс цен: Если величина индекса цен меньше единицы, то происходит корректировка номинального ВВП в сторону увеличения, которая называется инфлированием. Если величина индекса цен больше единицы, то происходит дефлирование – корректировка номинального ВВП в сторону движения. Индексы цен используются для оценки изменения темпов инфляции, динамики стоимости жизни.Индекс потребительских цен показывает изменение среднего уровня цен “корзины” товаров и услуг, обычно потребляемых средней городской семьёй. Индекс цен – неявный дефлятор ВВП, или, как его кратко называют, дефлятор ВВП.

4)Номинальный ВВП рассчитывается в ценах текущего года, реальный ВВП – в сопоставимых ценах, что даёт возможность оценить изменения физического объёма выпуска за определённый промежуток времени. На величину номинального ВВП оказывает влияние 2 процесса:А) динамика реального объёма производстваБ) динамика уровня цен. Реальный ВВП рассчитывается с помощью корректировки номинального ВВП на индекс цен: Если величина индекса цен меньше единицы, то происходит корректировка номинального ВВП в сторону увеличения, которая называется инфлированием. Если величина индекса цен больше единицы, то происходит дефлирование – корректировка номинального ВВП в сторону движения. Индексы цен используются для оценки изменения темпов инфляции, динамики стоимости жизни.Индекс потребительских цен показывает изменение среднего уровня цен “корзины” товаров и услуг, обычно потребляемых средней городской семьёй. Индекс цен – неявный дефлятор ВВП, или, как его кратко называют, дефлятор ВВП.

![]()

![]() 5)Согласно кейнсианской экономической теории не ставка процента, а величина распологаемого дохода домашних хозяйств является основным фактором, определяющим динамику потребления и сбережений. При этом сберегается та часть дохода, которая остаётся после осуществления всех потребительских расходов. Влияние ставки процента вторично играет относительно небольшую роль по отношению к воздействию дохода на потребление и сбережения. В то же время динамика инвестиций определяется прежде всего динамикой процентных ставок, что находит отражение в соответствующих функциях потребления, сбережений и инвестиций.Простейшая функция потребления имеет видС=a+b(Y-T) Где С – потребительские расходы а – автономное потребление b – предельная склонность к потреблению Y – доход T – налоги. Предельная склонность к потреблению – доля прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода. Где MPC – предельная склонность к потреблениюC – прирост потребительских расходовY – прирост распологаемого доходаСредняя склонность к потреблению – доля располагаемого дохода, которую домашние хозяйства расходуют на потребительские товары и услуги.

5)Согласно кейнсианской экономической теории не ставка процента, а величина распологаемого дохода домашних хозяйств является основным фактором, определяющим динамику потребления и сбережений. При этом сберегается та часть дохода, которая остаётся после осуществления всех потребительских расходов. Влияние ставки процента вторично играет относительно небольшую роль по отношению к воздействию дохода на потребление и сбережения. В то же время динамика инвестиций определяется прежде всего динамикой процентных ставок, что находит отражение в соответствующих функциях потребления, сбережений и инвестиций.Простейшая функция потребления имеет видС=a+b(Y-T) Где С – потребительские расходы а – автономное потребление b – предельная склонность к потреблению Y – доход T – налоги. Предельная склонность к потреблению – доля прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода. Где MPC – предельная склонность к потреблениюC – прирост потребительских расходовY – прирост распологаемого доходаСредняя склонность к потреблению – доля располагаемого дохода, которую домашние хозяйства расходуют на потребительские товары и услуги. ![]() Где APC – средняя склонность к потреблениюС - величина потребительских расходовY – величина располагаемого дохода Простейшая функция сбережений имеет вид: Где S – величина сбережений в частном секторе а –автономное..потребление…(l–b)–предельнаясклонностьксбережению Y – доход T – налоги

Где APC – средняя склонность к потреблениюС - величина потребительских расходовY – величина располагаемого дохода Простейшая функция сбережений имеет вид: Где S – величина сбережений в частном секторе а –автономное..потребление…(l–b)–предельнаясклонностьксбережению Y – доход T – налоги

![]() 6)На объём национального дохода и возможности расширения производства существенно влияет инвестиции.Инвестиции – долгосрочные вложения государственного или частного капитала в различные отрасли экономики как внутри страны, так и за границей с целью извлечения прибыли. 3 типа: 1)производственные 2)инвестиции в строительство 3)инвестиции в товарно-материальные запасы Различают: 1)валовые - сумма чистых инвестиций и пополнение амортизации2)чистые Автономные инвестиции – инвестиции, не зависящие от уровня текущего дохода.e – величина автономных инвестиций, определ внеш. экон функциямиR – Реальная ставка процентаd – Имперический коэффициент чувствительности инвестиций в динамике ставки процента. Факторы, влияющие и определяющие динамику инвестиций:Реальная ставка процента;Ожидаемая норма чистой прибыли;Уровень налогообложения;Изменения в технологиях производства;Наличие основного капитала; Эконом ожидание и динамика совокупного дохода; Основные факторы нестабильности инвестиций Продолжительные сроки службы оборудования; Нерегулярные инновации; Нарушение эконом прогнозов; Циклические колебания ВВП;мультипликатор представляет собой число, показывающее, во сколько раз необходимо увеличить первоначальный прирост инвестиций, чтобы рассчитать вызванный этим прирост национального дохода. Другими словами, мультипликатор — это отношение изменения равновесного уровня национального дохода к вызвавшему егоисходному изменению уровня расходов

6)На объём национального дохода и возможности расширения производства существенно влияет инвестиции.Инвестиции – долгосрочные вложения государственного или частного капитала в различные отрасли экономики как внутри страны, так и за границей с целью извлечения прибыли. 3 типа: 1)производственные 2)инвестиции в строительство 3)инвестиции в товарно-материальные запасы Различают: 1)валовые - сумма чистых инвестиций и пополнение амортизации2)чистые Автономные инвестиции – инвестиции, не зависящие от уровня текущего дохода.e – величина автономных инвестиций, определ внеш. экон функциямиR – Реальная ставка процентаd – Имперический коэффициент чувствительности инвестиций в динамике ставки процента. Факторы, влияющие и определяющие динамику инвестиций:Реальная ставка процента;Ожидаемая норма чистой прибыли;Уровень налогообложения;Изменения в технологиях производства;Наличие основного капитала; Эконом ожидание и динамика совокупного дохода; Основные факторы нестабильности инвестиций Продолжительные сроки службы оборудования; Нерегулярные инновации; Нарушение эконом прогнозов; Циклические колебания ВВП;мультипликатор представляет собой число, показывающее, во сколько раз необходимо увеличить первоначальный прирост инвестиций, чтобы рассчитать вызванный этим прирост национального дохода. Другими словами, мультипликатор — это отношение изменения равновесного уровня национального дохода к вызвавшему егоисходному изменению уровня расходов

![]() 7)Парадокс бережливости попытка общества больше сберегать оборачивается таким же или меньшим объёмом сбережений. Если прирост сбережений не сопровождается приростом инвестиций, то любая попытка домашних хозяйств больше сберегать окажется тщётной в связи со значительным снижением равновесного ВВП, обусловленным эффектом мультипликации.Акселератор, ускоритель, в современной буржуазной макроэкономии коэффициент отношения прироста инвестиций к вызвавшему его относительному приросту дохода, потребительского спроса или готовой продукции. Акселератор (в экономике) выражается формулой (где I — инвестиции, Y — доход, t — время). Он служит количественным выражением «принципа акселерации», согласно которому каждый прирост или сокращение дохода, спроса или продукции вызывает (или требует) большего в относительном (процентном) выражении прироста или сокращения «индуцированных» инвестиций

7)Парадокс бережливости попытка общества больше сберегать оборачивается таким же или меньшим объёмом сбережений. Если прирост сбережений не сопровождается приростом инвестиций, то любая попытка домашних хозяйств больше сберегать окажется тщётной в связи со значительным снижением равновесного ВВП, обусловленным эффектом мультипликации.Акселератор, ускоритель, в современной буржуазной макроэкономии коэффициент отношения прироста инвестиций к вызвавшему его относительному приросту дохода, потребительского спроса или готовой продукции. Акселератор (в экономике) выражается формулой (где I — инвестиции, Y — доход, t — время). Он служит количественным выражением «принципа акселерации», согласно которому каждый прирост или сокращение дохода, спроса или продукции вызывает (или требует) большего в относительном (процентном) выражении прироста или сокращения «индуцированных» инвестиций

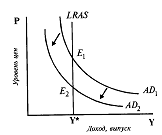

![]() 8)Совокупный спрос – модель, предоставленная на графике в виде кривой, которая показывает различные объёмы товаров и услуг, то есть реальный объём национального производства, который потребитель готов купить при определённом уровне цен. Компонентами совокупного спроса выступают: Спрос домохозяйств – потребительский спрос; Спрос фирм – инвестиционный спрос; Спрос со стороны государства – государственные закупки товаров и услуг; Спрос иностранного сектора – чистый экспорт; AD=C+I+G+Xn Кривая совокупного спроса AD показывает количество товаров и услуг, которое потребители готовы приобрести при каждом возможном уровне цен. Она даёт такие комбинации объёма выпуска и общего уровня цен в экономике, при которых товарный и денежный рынки находятся в равновесии.P – уровень ценY – реальный объём выпускаM – количество денег в экономикеV – скорость обращения денегЦеновые факторы:Эффект процентной ставки – более высокий уровень цен вызывает возрастание номинального спроса на деньги. Эффект материальных ценностей – цены растут, покупательная способность сокращается, люди становятся беднее, их расходы сокращаются Эффект импортных закупок – при росте цен в стране покупатели стремятся больше потребить импортных товаров, сокращая объём национального производства.Неценовые факторы: Предложение денег и скорость их обращения; Фактор, влияющий на потребительские расходы; Факторы, оказывающие влияние на инвестиционный спрос; Изменения в государственных расходах; Условия на внешних рынках; Совокупное предложение – вся конечная продукция, произведённая в обществе; показывает уровень наличного реального объёма производства при каждом возможном уровне цен. Кривая совокупного предложения AS показывает, какой объём совокупного выпуска может быть предложен на рынок производителями при разных значениях общего уровня цен в экономике. Неценовые факторы: Изменение в технологиях; Цены на ресурсы; Налогообложение; Форма кривой AS трактуется по-разному в классической и кейнсианской экономических школах. В классической экономика рассматривает в долгосрочном периоде. Номинальная заработная плата, цены, ставка % достаточно сильно изменяются под воздействием рыночных колебаний. Их гибкость обеспечивает восстановление рыночного равновесия. Кейнсианская модель рассматривает функционирование экономики в сравнительно коротких отрезках времени. Экономика функционирует в условиях неполной занятости факторов производства Цены, номинальная з/п и др номинальные величины – относительно жёсткие, медленно реагируют на рыночные колебания Реальные величины более подвижны, быстрее реагируют на рыночные колебания Кривая AS горизонтальна или имеет положительный наклон.

8)Совокупный спрос – модель, предоставленная на графике в виде кривой, которая показывает различные объёмы товаров и услуг, то есть реальный объём национального производства, который потребитель готов купить при определённом уровне цен. Компонентами совокупного спроса выступают: Спрос домохозяйств – потребительский спрос; Спрос фирм – инвестиционный спрос; Спрос со стороны государства – государственные закупки товаров и услуг; Спрос иностранного сектора – чистый экспорт; AD=C+I+G+Xn Кривая совокупного спроса AD показывает количество товаров и услуг, которое потребители готовы приобрести при каждом возможном уровне цен. Она даёт такие комбинации объёма выпуска и общего уровня цен в экономике, при которых товарный и денежный рынки находятся в равновесии.P – уровень ценY – реальный объём выпускаM – количество денег в экономикеV – скорость обращения денегЦеновые факторы:Эффект процентной ставки – более высокий уровень цен вызывает возрастание номинального спроса на деньги. Эффект материальных ценностей – цены растут, покупательная способность сокращается, люди становятся беднее, их расходы сокращаются Эффект импортных закупок – при росте цен в стране покупатели стремятся больше потребить импортных товаров, сокращая объём национального производства.Неценовые факторы: Предложение денег и скорость их обращения; Фактор, влияющий на потребительские расходы; Факторы, оказывающие влияние на инвестиционный спрос; Изменения в государственных расходах; Условия на внешних рынках; Совокупное предложение – вся конечная продукция, произведённая в обществе; показывает уровень наличного реального объёма производства при каждом возможном уровне цен. Кривая совокупного предложения AS показывает, какой объём совокупного выпуска может быть предложен на рынок производителями при разных значениях общего уровня цен в экономике. Неценовые факторы: Изменение в технологиях; Цены на ресурсы; Налогообложение; Форма кривой AS трактуется по-разному в классической и кейнсианской экономических школах. В классической экономика рассматривает в долгосрочном периоде. Номинальная заработная плата, цены, ставка % достаточно сильно изменяются под воздействием рыночных колебаний. Их гибкость обеспечивает восстановление рыночного равновесия. Кейнсианская модель рассматривает функционирование экономики в сравнительно коротких отрезках времени. Экономика функционирует в условиях неполной занятости факторов производства Цены, номинальная з/п и др номинальные величины – относительно жёсткие, медленно реагируют на рыночные колебания Реальные величины более подвижны, быстрее реагируют на рыночные колебания Кривая AS горизонтальна или имеет положительный наклон.

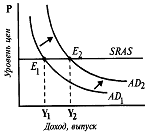

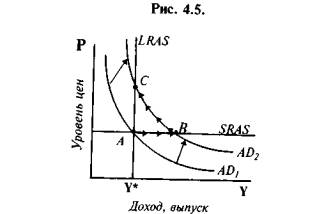

9) Пересечение кривых совокупного спроса (AD) и совокупного предложения (AS) определяет равновесный уровень цен и объем производства. В точке пересечения количество требуемой и произведенной продукции при данных ценах совпадает. Модель AD - AS показывает, что последствия увеличения совокупного спроса зависят от того, на каком отрезке кривой совокупного предложения оно происходит (совокупный спрос более динамичен, он быстрее улавливает те изменения, которые происходят в экономике). В пределах кейнсианского интервала увеличение спроса приводит к увеличению реального объема национального производства. Возросший объем производства потребует привлечения дополнительных факторов производства, имеющихся в экономической системе, однако уровень цен в экономике останется без изменений. На промежуточном отрезке возрастание совокупного спроса вызывает рост объема производства и занятости, но в меньшей степени, чем на горизонтальном, поскольку увеличение расходов сталкивается с убывающим количеством свободных ресурсов, издержки их использования возрастают, вызывая общее повышение цен. На классическом участке в условиях вовлечения всех факторов производства при росте совокупного спроса не происходит увеличения объемов производства и численности занятых. Здесь производство достигает своего потенциального уровня. Зато это сопровождается резким повышением цен. Любой из неценовых факторов, влияющих на спрос и предложение, может сдвигать кривые влево и вправо, в результате чего будет устанавливаться новая точка равновесия, соответствующая новым условиям. В действительности экономическое развитие обычно связано с нарушением равновесия. Наиболее яркими проявлениями нестабильности выступают инфляция (повышение уровня цен, обесценение национальной валюты), безработица (низкий уровень производства и занятости), цикличность развития экономики. Пересечение кривых AD и AS определяет равновесный объем выпуска и уровень цен в экономике. При нарушении равновесия в экономике, близкой к полной занятости, например, в результате изменения совокупного спроса, вслед за непосредственной реакцией и установлением краткосрочного равновесия продолжается движение к состоянию устойчивого равновесия. Этот переход осуществляется через корректировку цен (рис. 4.5.). Например, в результате роста денежной массы произошло увеличение совокупного спроса (AD1 > AD2), и краткосрочное равновесие установилось в точке В, где Y>Y*, а уровень цен остался неизменным. Под влиянием высокого уровня спроса увеличивается объем производства, но некоторое время продукция реализуется по старым ценам. Однако, постепенно начинают расти издержки: при отсутствии достаточного количества свободных ресурсов и роста спроса на них увеличивается их цена, например, растет заработная плата. Это ведет к росту цен на готовую продукцию. Величина спроса в результате начинает снижаться (движение вдоль кривой AD? от точки В к точке С) и экономика возвращается к прежнему уровню выпуска, но при более высоком уровне цен. Долгосрочное равновесие устанавливается в точке С. Корректировка цен в ответ на колебания AD происходит постепенно, тогда как приспособление объема выпуска и занятости к новым условиям осуществляется гораздо быстрее. Эмпирические факты подтверждают, что, независимо от причин, вызвавших изменения совокупного спроса и отклонение от исходного равновесия, в долгосрочном периоде экономика путем саморегуляции возвращается к уровню потенциала, заданного имеющимся количеством факторов производства и технологией. В условиях неполной занятости факторов рост совокупного спроса может длительное время стимулировать увеличение совокупного предложения, вплоть до достижения потенциального уровня выпуска. Дальнейшее увеличение совокупного спроса приведет к последствиям, описанным выше (см. рис. 4.5.). Заметим, что в случае сокращения совокупного спроса (уменьшение предложения денег, падение государственных расходов, увеличение налогов и т. д.), кривая AD сдвигается влево, показывая снижение выпуска в краткосрочном периоде при относительной устойчивости цен. В дальнейшем корректировка цен в сторону понижения (при Y<Y*, увеличении безработицы, снижении заработной платы и других издержек) постепенно вернет экономику к исходному уровню выпуска. На графике это отразится движением вниз вдоль новой кривой AD до уровня Y*. Но, в реальной экономике цены не всегда также легко снижаются, как растут, поэтому вполне возможно, что величина выпуска восстановится на исходном уровне Y* при более высоком уровне цен, чем это предполагалось теоретически.

Например, в результате роста денежной массы произошло увеличение совокупного спроса (AD1 > AD2), и краткосрочное равновесие установилось в точке В, где Y>Y*, а уровень цен остался неизменным. Под влиянием высокого уровня спроса увеличивается объем производства, но некоторое время продукция реализуется по старым ценам. Однако, постепенно начинают расти издержки: при отсутствии достаточного количества свободных ресурсов и роста спроса на них увеличивается их цена, например, растет заработная плата. Это ведет к росту цен на готовую продукцию. Величина спроса в результате начинает снижаться (движение вдоль кривой AD? от точки В к точке С) и экономика возвращается к прежнему уровню выпуска, но при более высоком уровне цен. Долгосрочное равновесие устанавливается в точке С. Корректировка цен в ответ на колебания AD происходит постепенно, тогда как приспособление объема выпуска и занятости к новым условиям осуществляется гораздо быстрее. Эмпирические факты подтверждают, что, независимо от причин, вызвавших изменения совокупного спроса и отклонение от исходного равновесия, в долгосрочном периоде экономика путем саморегуляции возвращается к уровню потенциала, заданного имеющимся количеством факторов производства и технологией. В условиях неполной занятости факторов рост совокупного спроса может длительное время стимулировать увеличение совокупного предложения, вплоть до достижения потенциального уровня выпуска. Дальнейшее увеличение совокупного спроса приведет к последствиям, описанным выше (см. рис. 4.5.). Заметим, что в случае сокращения совокупного спроса (уменьшение предложения денег, падение государственных расходов, увеличение налогов и т. д.), кривая AD сдвигается влево, показывая снижение выпуска в краткосрочном периоде при относительной устойчивости цен. В дальнейшем корректировка цен в сторону понижения (при Y<Y*, увеличении безработицы, снижении заработной платы и других издержек) постепенно вернет экономику к исходному уровню выпуска. На графике это отразится движением вниз вдоль новой кривой AD до уровня Y*. Но, в реальной экономике цены не всегда также легко снижаются, как растут, поэтому вполне возможно, что величина выпуска восстановится на исходном уровне Y* при более высоком уровне цен, чем это предполагалось теоретически.

10)Основными типами безработицы являются фрикиционная, структурная и циклическая. Фрикционная безработица связана с поисками и ожиданием работы. Это безработица среди лиц, для которых поиск места работы, соответствующего их квалификации и индивидуальным предпочтениям, требует определённого времени. Структурная безработица связана с технологическими сдвигами в производстве, изменяющими структуру спроса на рабочую силу. Естественный уровень безработицы (natural rate of unemployment – u*) – это такой уровень, при котором обеспечена полная занятость (full-employment) рабочей силы, т. е. наиболее эффективное и рациональное ее использование. Это означает, что все люди, которые хотят работать, работу находят. Естественный уровень безработицы поэтому называют уровнем безработицы при полной занятости (full-employment rate of unemployment), а объем выпуска, соответствующий естественному уровню безработицы, называют естественным объемом выпуска (natural output).Причиной роста естественного уровня безработицы является увеличение продолжительности времени поиска работы (т. е. продолжительности времени, когда люди находятся в безработном состоянии), что может быть обусловлено: увеличением размеров выплат пособий по безработице; увеличением продолжительности времени выплаты пособий по безработице; ростом доли женщин в составе рабочей силы; увеличением доли молодежи на рынке труда. Закон Оукена связывает колебания уровня безработицы с колебаниями ВВП: (Y − Y * ) / Y * = − Buc Y — фактический ВНП Y* — потенциальный ВНП uc — уровень циклической безработицы B — эмпирический коэффициент чувствительности (обычно принимается 2.5 %)

статистика не всегда подтверждала выводы Филлипса. В последней трети 20 века был отмечен одновременный рост цен и безработицы. Это явление в экономике известно как стагфляция. Стагфляция - это одновременное увеличение темпов инфляции и уровня безработицы, сопровождающееся экономическим спадом. Термин «стагфляция» происходит от соединения двух слов: стагнация, или застой, и инфляция. Графически это отражается сдвигом краткосрочной кривой Филлипса (ККФ / SPhC - short-term Phillips curve) вправо по отношению к началу координат (рис. 16.3). В данной ситуации каждая точка новой пунктирной краткосрочной кривой Филлипса (SPhCa) отражает более высокий уровень инфляции и безработицы по сравнению со сплошной кривой (SPhC|). Одновременный рост этих показателей усиливает экономический спад из-за сокращения совокупного спроса вследствие роста цеп и уменьшения Краткосрочная кривая Филлипса характеризует статическое состояние экономики, не отражая тенденций долгосрочного периода. Она была модифицирована М. Фридменом на основе теории естественного уровня безработицы. Теория естественного уровня безработицы утверждает, что в долгосрочном периоде умеренный темп инфляции достижим лишь при налимий естественного уровня безработицы, который, в свою очередь, зависит от состояния рынка труда. В соответствии с этой теорией кривая Филлипса в долгосрочном периоде является вертикальной. Когда естественный и фактический уровень безработицы совпадают, рынок рабочей силы приходит в равновесие, а фактический уровень роста цен, или инфляции, равен прогнозируемому уровню (рис. 16.4). Для упрощения ситуации представим краткосрочную кривую Филлипса (SlJhC) в виде пунктирной прямой с отрицательным наклоном. На долгосрочном интервале кривая Филлипса принимает вертикальное положение (долгосрочная кривая Филлипса ДКФ / LPhC long-term Phillips curve). На графике она представляется как сплошная вертикальная прямая, указывая на уровень полной занятости (U*). Анализ долгосрочной кривой Филлипса основан на учете инфляционных ожиданий хозяйствующих субъектов. Он проводится в рамках двух теорий - адаптивных и рациональных ожиданий. В этих теориях рассматривается влияние инфляционных ожиданий на совокупное предложение при достижении полной занятости, или естественного уровня безработицы (то есть при отсутствии циклической безработицы). Сокращению структурной безработицы более всего способствуют программы профессионального переобучения и переквалификации. Такого рода программы должны привести к тому, чтобы рабочая сила наилучшим образам соответствовала имеющимся рабочим местам. Эта задача достигается программой профессиональной подготовки, информацией о рабочих местах. Программы профессиональной подготовки обеспечивают как подготовку на рабочих местах, так и в специальных учебных заведениях для безработной молодежи, а также для рабочих старших возрастов, чья профессия оказалась устаревшей. В ряде городов такая переподготовка осуществляется через городскую службу занятости и Центр социальной поддержки. Наиболее трудно бороться с циклической безработицей.

это отражается сдвигом краткосрочной кривой Филлипса (ККФ / SPhC - short-term Phillips curve) вправо по отношению к началу координат (рис. 16.3). В данной ситуации каждая точка новой пунктирной краткосрочной кривой Филлипса (SPhCa) отражает более высокий уровень инфляции и безработицы по сравнению со сплошной кривой (SPhC|). Одновременный рост этих показателей усиливает экономический спад из-за сокращения совокупного спроса вследствие роста цеп и уменьшения Краткосрочная кривая Филлипса характеризует статическое состояние экономики, не отражая тенденций долгосрочного периода. Она была модифицирована М. Фридменом на основе теории естественного уровня безработицы. Теория естественного уровня безработицы утверждает, что в долгосрочном периоде умеренный темп инфляции достижим лишь при налимий естественного уровня безработицы, который, в свою очередь, зависит от состояния рынка труда. В соответствии с этой теорией кривая Филлипса в долгосрочном периоде является вертикальной. Когда естественный и фактический уровень безработицы совпадают, рынок рабочей силы приходит в равновесие, а фактический уровень роста цен, или инфляции, равен прогнозируемому уровню (рис. 16.4). Для упрощения ситуации представим краткосрочную кривую Филлипса (SlJhC) в виде пунктирной прямой с отрицательным наклоном. На долгосрочном интервале кривая Филлипса принимает вертикальное положение (долгосрочная кривая Филлипса ДКФ / LPhC long-term Phillips curve). На графике она представляется как сплошная вертикальная прямая, указывая на уровень полной занятости (U*). Анализ долгосрочной кривой Филлипса основан на учете инфляционных ожиданий хозяйствующих субъектов. Он проводится в рамках двух теорий - адаптивных и рациональных ожиданий. В этих теориях рассматривается влияние инфляционных ожиданий на совокупное предложение при достижении полной занятости, или естественного уровня безработицы (то есть при отсутствии циклической безработицы). Сокращению структурной безработицы более всего способствуют программы профессионального переобучения и переквалификации. Такого рода программы должны привести к тому, чтобы рабочая сила наилучшим образам соответствовала имеющимся рабочим местам. Эта задача достигается программой профессиональной подготовки, информацией о рабочих местах. Программы профессиональной подготовки обеспечивают как подготовку на рабочих местах, так и в специальных учебных заведениях для безработной молодежи, а также для рабочих старших возрастов, чья профессия оказалась устаревшей. В ряде городов такая переподготовка осуществляется через городскую службу занятости и Центр социальной поддержки. Наиболее трудно бороться с циклической безработицей.

12) Инфля́ция (лат. Inflatio — вздутие) — процесс уменьшения стоимости денег, в результате которого на одинаковую сумму денег через некоторое время можно купить меньший объём товаров и услуг. На практике это выражается в увеличении цен. Механизм возникновения инфляции: Общий объём товаров, которые можно приобрести на имеющуюся в данной экономической системе денежную массу, может расти медленнее, чем объём денежной массы, или даже уменьшаться — в таком случае, стоимость товаров растёт, а стоимость денег уменьшается. Соотношение объёма товаров и объёма денег связано не напрямую, а с учётом скорости оборота денежной массы в данной системе. При увеличении скорости оборота денег, это будет эквивалентно увеличению денежной массы без изменения товарной массы. На уровень инфляции существенное влияние оказывает объём денежной массы, выведенной из непосредственного потребления путём осуществления долгосрочных инвестиций, не предусматривающих быструю отдачу, уровень вкладов, находящихся в банках, величина ставки рефинансирования и так далее. В экономической науке различают следующие причины инфляции: Рост государственных расходов, для финансирования которых государство прибегает к денежной эмиссии, увеличивая денежную массу сверх потребностей товарного обращения. Наиболее ярко выражено в военные и кризисные периоды. Монополия крупных фирм на определение цены и собственных издержек производства, особенно в сырьевых отраслях; Монополия профсоюзов, которая ограничивает возможности рыночного механизма определять приемлемый для экономики уровень заработной платы; Сокращение реального объема национального производства, которое при стабильном уровне денежной массы приводит к росту темпов инфляции, так как меньшему объему товаров и услуг соответствует прежнее количество денег; В ходе особо сильных инфляций, как например в России во время Гражданской войны, или Германии 1920-х гг. денежное обращение может вообще уступить место натуральному обмену. Известны примеры, когда политика правительства привела к длительному периоду снижения розничных цен при повышении заработной платы (например, в СССР в последние годы жизни и при правительстве Людвига Эрхарда в Западной Германии начиная с 1948 года) .Значительная инфляция (десять и более процентов в год), свидетельствует об экономических проблемах в государстве. Достаточно часто сильная инфляция, называемая также гиперинфляцией (уровень может достигать тысяч и даже десятков тысяч процентов в год) возникает за счёт того, что для покрытия дефицита бюджета правительством выпускается избыточное количество денежных знаков. Для современных экономик, в которых роль денег исполняют обязательства, собственной стоимости не имеющие, незначительная инфляция считается нормой и необходимостью и находится обычно на уровне нескольких процентов в год. Уровень инфляции обычно несколько увеличивается в конце года, когда растёт как уровень потребления товаров домохозяйствами, так и уровень расходов корпораций. Виды инфляции Инфляция есть процесс обесценивания денег в результате, например, переполнения каналов товарного обращения денежной массой. Инфляция является результатом макроэкономической нестабильности, когда совокупный спрос превышает совокупное предложение. Неравномерный рост цен по товарным группам порождает неравенство норм прибылей, стимулирует отток ресурсов из одного сектора экономики в другой (в России из промышленности и сельского хозяйства в торговлю и финансово-банковский сектор). Существуют современные теории инфляции, позволяющие определить ее виды: открытая инфляция и подавленная инфляция. Открытая инфляция характеризуется макроэкономическим неравновесием в сторону спроса, при котором падает реальная стоимость денег. Виды открытой инфляции: Инфляция спроса — порождается избытком совокупного спроса по сравнению с реальным объемом производства. (Дефицит товара) Инфляция предложения (издержек) — означает рост цен, вызванный увеличением издержек производства в условиях недоиспользованных производственных ресурсов. Повышение издержек на единицу продукции сокращает объем предлагаемой производителями продукции при существующем уровне цен. Сбалансированная инфляция — цены различных товаров остаются неизменными друг относительно друга. Несбалансированная инфляция — цены различных товаров изменяются по отношению друг к другу в различных пропорциях. Прогнозируемая инфляция — это инфляция, которая учитывается в ожиданиях и поведении экономических субъектов. Непрогнозируемая инфляция — становится для населения неожиданностью, так как фактический темп роста уровня цен превышает ожидаемый. Адаптированные ожидания потребителей — явление, связанное с деформацией потребительской психологии. Сверхповышенный спрос на товары позволяет предпринимателям поднимать цены на товар. (Спрос рождает предложение). Подавленная инфляция характеризуется внешней стабильностью цен (при активном вмешательстве государства), но росту дефицита товаров, что так же снижает реальную стоимость денег. В зависимости от темпов роста различают: Ползучую (умеренную) инфляцию (рост цен менее 10 % в год). Западные экономисты рассматривают её как элемент нормального развития экономики, так как, по их мнению, незначительная инфляция (сопровождаемая соответствующим ростом денежной массы) способна при определенных условиях стимулировать развитие производства, модернизацию его структуры. Рост денежной массы ускоряет платежный оборот, удешевляет кредиты, способствует активизации инвестиционной деятельности и росту производства. Рост производства, в свою очередь, приводит к восстановлению равновесия между товарной и денежной массами при более высоком уровне цен. Средний уровень инфляции по странам ЕС за последние годы составил 3—3,5 %. Вместе с тем всегда существует опасность выхода ползучей инфляции из-под государственного контроля. Она особенно велика в странах, где отсутствуют отработанные механизмы регулирования хозяйственной деятельности, а уровень производства невысок и характеризуется наличием структурных диспропорций; Галопирующую инфляцию (годовой рост цен от 10 до 50 %). Опасна для экономики, требует срочных антиинфляционных мер. Преобладает в развивающихся странах;Гиперинфляцию (цены растут астрономическими темпами, достигая нескольких тысяч процентов в год, или свыше 100 % в месяц). Парализует хозяйственный механизм, при ней происходит переход к бартерному обмену. Она так же свойственна странам в отдельные периоды, когда они переживают коренную ломку своей экономической структуры. Используют также выражение хроническая инфляция для длительной во времени инфляции. Стагфляцией называют ситуацию, когда инфляция сопровождается падением производства (стагнацией).

13) Антиинфляционная политика.

Для антиинфляционного регулирования используются два типа экономической политики: 1. Политика, направленная на сокращение бюджетного дефицита, ограничение кредитной экспансии, сдерживание денежной эмиссии. В соответствии монетаристскими рецептами применяется таргетирование – регулирование темпа прироста денежной массы в определенных пределах (в соответствии с темпом роста ВВП). 2. Политика регулирования цен и доходов, имеющая целью увязать рост заработков с ростом цен. Одним из средств служит индексация доходов, определяемая уровнем прожиточного минимума или стандартной потребительской корзины и согласуемая с динамикой индекса цен. Для сдерживания нежелательных явлений могут устанавливаться пределы повышения или замораживание заработной платы, ограничиваться выдача кредитов и т. д. Воздействие на инфляционный процесс в условиях резкого роста цен требует специальных мер. Так, для устранения последствий «нефтяного шока», ударившего по экономике США во второй половине 70-х гг., были повышены учетные ставки, усилены требования к размерам резервных фондов, пересмотрена система налогообложения. Снизить темпы инфляционного, роста цен удалось не сразу: с 13—14% в 1979 г. они снизились до 4% спустя примерно три года — в 1982 г. Как свидетельствует опыт, остановить инфляцию с помощью одних организационных мер весьма трудно, если не сказать невозможно. Для этого необходима структурная реформа, направленная на преодоление возникших в экономике диспропорций Конкретные методы сдерживания инфляции, «дозировка» и последовательность применения привлекаемых «для лечения лекарств» зависят от постановки правильного «диагноза». «Поставить диагноз» — значит определить характер инфляции, выделить основные и связанные с ними факторы, подстегивающие! раскручивание инфляционных процессов. Каждая инфляция специфична и предполагает применение таких рецептов, которые соответствуют характеру и глубине «заболевания». Инфляция может носить монетарный или преимущественно структурный характер, ее источниками могут быть чрезмерный спрос (инфляция спроса) или опережающий рост заработков и цен на материалы и комплектующие (инфляция издержек). Инфляция может стимулироваться неоправданно низким курсом национальной валюты (бегство от дешевых денег) или неоправданным снятием ограничений на регулируемые цены так называемых ценообразующих товаров (топливо, сельскохозяйственное сырье). Стимулируют инфляцию и дефицит госбюджета, и монополизм поставщиков и производителей. Практически же действует не одна, а комплекс причин и взаимосвязанных факторов. Поэтому и методы борьбы с инфляционным процессом обычно носят комплексный характер, постоянно уточняются, и корректируются. Управление инфляцией в условиях реформируемой экономики Вполне очевидно, что управление инфляцией в условиях реформирования централизованной экономики предполагает использование как апробированных, так и нестандартных мер, учитывающих природу инфляции, ее причины, методы проявления. По сути дела, в наших условиях следует вести речь об особой форме инфляции, порождаемой конкретными условиями, противоречиями переходного периода. Следует признать, что ни в Венгрии, ни в России, ни в других странах, вставших на путь экономических преобразований, расчеты на быстрое укрощение стихии цен и пробуждение заинтересованности у производителей не оправдались. Запустить новую систему хозяйственного регулирования оказалось далеко не просто. Переход от одной системы к другой — от централизованно управляемой к основанной на действии рыночных сил — натолкнулся на беспрецедентные проблемы, которые не были предвидимы ни в деталях, ни в целом. Управлять инфляционным процессом в переходной экономике оказалось необычайно трудно. Возник новый тип инфляции, который не отвечает привычным оценкам и слабо реагирует на традиционные методы воздействия. В случае затяжного инфляционного «заболевания» складывается ситуация своего рода консервации инфляционного климата, негативного или непредвиденного реагирования на попытки вывести экономику из состояния инфляционного шока. Применительно к России (на начальном этапе экономической реформы) можно выделить следующие особенности хозяйственной ситуации. 1. Наличие общего структурного неравновесия и отсутствие конкурентной среды. Сжатие спроса на многие потребительские товары, происшедшее в результате отпуска цен, само по себе не ведет к конкуренции между производителями. 2. Ценовые перекосы и диспропорции не устранены в ходе либерализации

цен. Свободные цены пока еще не стали ценами равновесия и не работают на улучшение производственной структуры. В наиболее сложном положении в результате непредвиденных скачков цен оказались отрасли, которые призваны непосредственно обеспечивать потребительский рынок: легкая и пищевая промышленность, машиностроение. Новые цены не всегда согласуются с изменениями в структуре потребительского спроса.3. Сохраняется давление внешнего долга, резко сужающего маневр валютными ресурсами. Практически отсутствуют страховые фонды — материальные и финансовые. Результативность макроэкономической политики зависит от последовательности ее реализации и взаимодействия многих факторов. Например, то, что допустимо при сбалансированном рынке, оказывается, бесполезным и даже вредным при рынке несбалансированном, не обладающем должной инфраструктурой. Серьезной проблемой для России становится сокращение расходных статей государственного бюджета, что ведет к развалу социальной сферы, свертыванию капитальных вложений, порождает новые, трудновыполнимые проблемы. Не просчитанные в деталях и не обеспеченные ресурсно и организационно меры таят опасность резкой дифференциации доходов. Отмеченные мною здесь некоторые особенности напоминают об ограниченности пространства для маневрирования, о неправомерности применения некоторых стандартных рецептов сдерживания инфляции. Это сложившаяся в стране ситуация предполагает весьма осторожные, тщательно взвешенные меры, скажем, по регулированию курса национальной валюты, по регулированию темпов инфляции.

14)Цикличность экономического развития и ее причины. Экономический рост — это не плавный, равномерно совершающийся подъём. В движении общественного производства есть годы, когда рост общего объема производства происходит очень быстро, в другие годы — медленнее, иногда происходит даже спад. Регулярно повторяющиеся за определенный промежуток времени колебания в движении общественного производства означают «циклический» характер его развития. Диапазон единичного цикла охватывает движение экономики от одного кризиса к другому, или, считая иначе, от одной точки взлета («бума») к другой. Причины таких колебаний в ходе экономического развития объясняют по-разному. Одни экономисты (, Д. Рикардо и другие) вообще отрицали возможность всеобщих экономических кризисов; частичные же кризисы перепроизводства объясняли нарушением пропорциональности между различными отраслями производства, которая восстанавливается самим ходом движения

рыночной экономики. Другая группа экономистов (Дж. Кейнс, Э. Хансен) объясняют кризисы перепроизводства недостаточной склонностью к потреблению, которая отстает от роста доходов, поэтому выход из кризисов видят в стимулировании совокупного спроса. Наконец, ряд экономистов усматривают причину кризисов в недостатках кредитно-денежной политики. Как видим, назвать единственную причину циклического хода движения

рыночной экономики оказывается весьма трудным делом. Поэтому многие современные экономисты ограничиваются общим указанием на то, что причина циклического движения заложена в сложном и противоречивом характере многообразных сил и факторов, оказывающих воздействие на движение рыночной экономики. Современное государство располагает целым набором экономических инструментов, способных сдержать «перегрев» экономики или придать ускоряющие импульсы на фазе депрессии. В этих целях гибко используется налоговая система: повышая или понижая ставки налога на прибыль (на добавленную стоимость), государство стимулирует (или, наоборот, сдерживает) деловую активность в определенных сферах деятельности. А используя систему льгот, можно осуществлять целенаправленное воздействие на конкретные группы предприятий. В тех же целях используется кредитная политика — понижая или повышая учетную ставку процента, можно повышать интерес к дополнительным вложениям капитала или сводить их на нет. Большой вклад в развитие производства и сглаживание цикличности вносит бюджетная политика государства. Так, финансирование за счет бюджета крупных программ развития (например, производственной инфраструктуры) создает общие предпосылки для развития бизнеса в необходимых обществу сферах деятельности. Пример США показывает, какое влияние на экономику оказала осуществлявшаяся здесь в 60-е годы крупномасштабная программа дорожного строительства, давшая толчок развитию многих связанных с этим отраслей, —

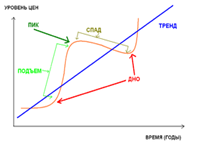

автомобилестроению, металлургии, машиностроению (с полным основанием и законной гордостью американцы изображают на рекламных плакатах дороги с катящимся по ним долларом — как символ высокой прибыльности и экономического прогресса). В циклах деловой активности выделяются четыре относительно чётко различимые фазы: пик, спад, дно (или «низшая точка») и подъём; но в наибольшей степени эти фазы характерны для циклов Жюгляра[1]. Бизнес-циклы в экономике Подъём наступает после достижения низшей точки цикла (дна). Характеризуется постепенным ростом занятости и производства. Многие экономисты полагают, что данной стадии присущи невысокие темпы инфляции. Происходит внедрение инноваций в экономике с коротким сроком окупаемости. Реализуется спрос, отложенный во время предыдущего спада. Пик, или вершина цикла деловой активности, является «высшей точкой» экономического подъема. В этой фазе безработица обычно достигает самого низкого уровня либо исчезает совсем, производственные мощности работают с максимальной или близкой к ней нагрузкой, то есть в производстве задействуются практически все имеющиеся в стране материальные и трудовые ресурсы. Обычно, хотя и не всегда, во время пиков усиливается инфляция. Постепенное насыщение рынков усиливает конкуренцию, что снижает норму прибыли и увеличивает средний срок окупаемости. Возрастает потребность в долгосрочном кредитовании с постепенным снижением возможностей погашения кредитов. Спад (рецессия) характеризуется сокращением объёмов производства и снижением деловой и инвестиционной активности. Вследствие падения конъюнктуры спад обычно сопровождается ростом безработицы и падением загрузки производственных мощностей. Официально фазой экономического спада, или рецессией, считают ситуацию падения деловой активности, которая продолжается свыше трёх месяцев подряд. Дно (депрессия) экономического цикла — это «низшая точка» производства и занятости. Считается, что данная фаза цикла обычно не бывает продолжительной. Однако история знает и исключения из этого правила. Великая депрессия 1930-х годов, несмотря на периодические колебания деловой активности, длилась почти десять лет. Понятие стабилизационной политики Стабилизационная политика направлена на восстановление и поддержание макроэкономического равновесия на уровне, близком к полному использованию факторов производства в условиях стабильного уровня цен. Эта политика обычно связана с воздействием на совокупный спрос как более динамичный компонент макроэкономического равновесия, регулируя который, можно достаточно быстро вернуть экономику к полной занятости и обеспечить равновесие, по крайней мере, в краткосрочном периоде. Такое воздействие осуществляется с помощью инструментов денежно-кредитной и бюджетно-налоговой политики.

автомобилестроению, металлургии, машиностроению (с полным основанием и законной гордостью американцы изображают на рекламных плакатах дороги с катящимся по ним долларом — как символ высокой прибыльности и экономического прогресса). В циклах деловой активности выделяются четыре относительно чётко различимые фазы: пик, спад, дно (или «низшая точка») и подъём; но в наибольшей степени эти фазы характерны для циклов Жюгляра[1]. Бизнес-циклы в экономике Подъём наступает после достижения низшей точки цикла (дна). Характеризуется постепенным ростом занятости и производства. Многие экономисты полагают, что данной стадии присущи невысокие темпы инфляции. Происходит внедрение инноваций в экономике с коротким сроком окупаемости. Реализуется спрос, отложенный во время предыдущего спада. Пик, или вершина цикла деловой активности, является «высшей точкой» экономического подъема. В этой фазе безработица обычно достигает самого низкого уровня либо исчезает совсем, производственные мощности работают с максимальной или близкой к ней нагрузкой, то есть в производстве задействуются практически все имеющиеся в стране материальные и трудовые ресурсы. Обычно, хотя и не всегда, во время пиков усиливается инфляция. Постепенное насыщение рынков усиливает конкуренцию, что снижает норму прибыли и увеличивает средний срок окупаемости. Возрастает потребность в долгосрочном кредитовании с постепенным снижением возможностей погашения кредитов. Спад (рецессия) характеризуется сокращением объёмов производства и снижением деловой и инвестиционной активности. Вследствие падения конъюнктуры спад обычно сопровождается ростом безработицы и падением загрузки производственных мощностей. Официально фазой экономического спада, или рецессией, считают ситуацию падения деловой активности, которая продолжается свыше трёх месяцев подряд. Дно (депрессия) экономического цикла — это «низшая точка» производства и занятости. Считается, что данная фаза цикла обычно не бывает продолжительной. Однако история знает и исключения из этого правила. Великая депрессия 1930-х годов, несмотря на периодические колебания деловой активности, длилась почти десять лет. Понятие стабилизационной политики Стабилизационная политика направлена на восстановление и поддержание макроэкономического равновесия на уровне, близком к полному использованию факторов производства в условиях стабильного уровня цен. Эта политика обычно связана с воздействием на совокупный спрос как более динамичный компонент макроэкономического равновесия, регулируя который, можно достаточно быстро вернуть экономику к полной занятости и обеспечить равновесие, по крайней мере, в краткосрочном периоде. Такое воздействие осуществляется с помощью инструментов денежно-кредитной и бюджетно-налоговой политики.

15) циклы Кондратьева (К-циклы или К-волны) — периодические циклы современной мировой экономики продолжительностью 40-60 лет. Соотношение между кондратьевскими волнами и технологическим укладами 1-й цикл — текстильные фабрики, промышленное использование каменного угля. 2-й цикл — угледобыча и черная металлургия, железнодорожное строительство, паровой двигатель. 3-й цикл — тяжелое машиностроение, электроэнергетика, неорганическая химия, производство стали и электрических двигателей. 4-й цикл — производство автомобилей и других машин, химической промышленности, нефтепереработки и двигателей внутреннего сгорания, массовое производство. 5-й цикл — развитие электроники, робототехники, вычислительной, лазерной и телекоммуникационной техники. 6-й цикл — возможно, NBIC-конвергенция (конвергенция нано -, био -, информационных и когнитивных технологий) Хотя Кондратьевым был рассмотрен период длиной 140 лет (всего 2.5 длины волны большого цикла), он делает вывод (как уже было отмечено выше), что наличие таких циклов весьма вероятно, и их существование не может быть объяснено случайными величинами. По его мнению, их причины необходимо искать в особенностях, присущих капиталистической системе хозяйства. Однако при построении объяснения причин наличия таких циклов он встретился с очень большими трудностями. Его гипотезу о причинах этих циклов есть смысл привести целиком [1]. «Длительность функционирования различных созданных хозяйственных благ и производительных сил различна. Равным образом для их создания требуется различное время и различные средства. Как правило, наиболее длительный период функционирования имеют основные виды производительных сил. Они же требуют наибольшего времени и наибольших аккумулированных средств для их создания. Отсюда необходимость для экономики понятия о различных видах равновесия применительно к различным периодам времени… Большие циклы можно рассматривать как нарушение и восстановление экономического равновесия длительного периода. Основная их причина лежит в механизме накопления, аккумулирования и рассеяния капитала, достаточного для создания новых основных производительных сил. Однако действие этой основной причины усиливает действие вторичных факторов. В соответствии с изложенным развитие большого цикла получает следующее освещение. Начало подъема совпадает с моментом, когда накопление и аккумулирование капитала достигает такого напряжения, при котором становится возможным рентабельное инвестирование капитала в целях создания основных производительных сил и радикального переоборудования техники. Начавшееся повышение темпа хозяйственной жизни, осложненное промышленно-капиталистическими циклами средней длительности, вызывает обострение социальной борьбы, борьбы за рынок и внешние конфликты. В этот период темп накопления капитала ослабевает и усиливается процесс рассеяния свободного капитала. Усиление действия этих факторов вызывает перелом темпа экономического развития и его замедление. Так как действие указанных факторов сильнее в промышленности, то перелом обычно совпадает с началом длительной сельскохозяйственной депрессии. Понижение темпа сельскохозяйственной жизни обусловливает, с одной стороны, усиление поисков в области усовершенствования техники, с другой - восстанавливает процесс аккумулирования в руках финансово-промышленных и других групп в значительной мере за счет сельского хозяйства. Все это создает предпосылки для нового подъема большого цикла, и он повторяется снова, хотя и на новой ступени развития производительных сил».

![]() 16) Финансовый рынок — это совокупность рынка денег и рынка ценных бумаг. На этом рынке происходит перераспределение капитала между кредиторами (сберегателями) и заемщиками (инвесторами). Поскольку в рыночной экономике большинство сбережений осуществляется домохозяйствами, а большинство инвестиций — фирмами, назначение финансового рынка состоит в трансформации сбережений в инвестиции. Финансирование инвестиций за счет сбережений осуществляется: На рынке ценных бумаг — через каналы прямого финансирования (продажу акций и облигаций домохозяйствам — сберегателям). На рынке денег — через каналы косвенного финансирования с помощью финансовых посредников-банков, пенсионных фондов, страховых компаний. На рынке денег происходят сделки между банковской системой, с одной стороны, и домохозяйствами и фирмами — с другой. При помощи финансовых посредников денежные средства домохозяйств аккумулируются а затем предоставляются фирмам для финансирования инвестиционных проектов. На финансовом рынке устанавливается равновесие, если S + ΔM = I где S — сбережения, ΔM — прирост денежной массы, I — инвестиции. На рынке ценных бумаг сбережения превращаются в инвестиции. Под ценной бумагой понимается финансовый документ, дающий право владельцу на получение в будущем денежной наличности. Это акции, облигации, чеки, депозитные сертификаты, казначейские обязательства и др. Акция — вид ценных бумаг, свидетельствующий о внесении определенной суммы денег в капитал акционерного общества и дающий право ее владельцу на получение части прибыли-дивиденда, на участие в управлении производством и распределении остатков имущества при ликвидации акционерного общества. Акция эмитируется акционерным обществом и отражает долю инвестора в уставном фонде общества. Облигация — ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим облигацию (должником). Облигация представляет собой обязательство эмитента (государства, местных органов самоуправления, предприятий, различных фондов) выплачивать ее владельцу в течение определенного времени фиксированный процент, а по наступлении срока выплаты погасить свой долг по облигации. Процент по облигации, как правило, не превышает процент по банковскому кредиту. Существуют два вида рынка ценных бумаг: первичный и вторичный. На первичном рынке происходит эмиссия и первичное размещение (продажа) ценных бумаг эмитентом по номинальной цене, т. е. цене, обозначенной на акции. На вторичном рынке происходит обращение ранее выпущенных ценных бумаг. 3десь и определяется их рыночная (курсовая) цена, по которой ценные бумаги продаются. При определении курсовой цены учитываются размер и периодичность выплат, длительность обращения, цена гашения, процентная ставка. Рыночную стоимость облигации составит ее текущая (дисконтированная) стоимость (PV). где PV — стоимость облигаций, r — процентная ставка. Если процентная ставка r понижается, цена облигации повышается, и наоборот. На рынке денег осуществляется купля-продажа денег. Особенность денежного рынка состоит в том, что деньги обмениваются на другие более или менее ликвидные активы. Главная особенность денег состоит в их высокой ликвидности, т. е. способности использования в качестве средства платежа при сохранении номинальной стоимости.

16) Финансовый рынок — это совокупность рынка денег и рынка ценных бумаг. На этом рынке происходит перераспределение капитала между кредиторами (сберегателями) и заемщиками (инвесторами). Поскольку в рыночной экономике большинство сбережений осуществляется домохозяйствами, а большинство инвестиций — фирмами, назначение финансового рынка состоит в трансформации сбережений в инвестиции. Финансирование инвестиций за счет сбережений осуществляется: На рынке ценных бумаг — через каналы прямого финансирования (продажу акций и облигаций домохозяйствам — сберегателям). На рынке денег — через каналы косвенного финансирования с помощью финансовых посредников-банков, пенсионных фондов, страховых компаний. На рынке денег происходят сделки между банковской системой, с одной стороны, и домохозяйствами и фирмами — с другой. При помощи финансовых посредников денежные средства домохозяйств аккумулируются а затем предоставляются фирмам для финансирования инвестиционных проектов. На финансовом рынке устанавливается равновесие, если S + ΔM = I где S — сбережения, ΔM — прирост денежной массы, I — инвестиции. На рынке ценных бумаг сбережения превращаются в инвестиции. Под ценной бумагой понимается финансовый документ, дающий право владельцу на получение в будущем денежной наличности. Это акции, облигации, чеки, депозитные сертификаты, казначейские обязательства и др. Акция — вид ценных бумаг, свидетельствующий о внесении определенной суммы денег в капитал акционерного общества и дающий право ее владельцу на получение части прибыли-дивиденда, на участие в управлении производством и распределении остатков имущества при ликвидации акционерного общества. Акция эмитируется акционерным обществом и отражает долю инвестора в уставном фонде общества. Облигация — ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим облигацию (должником). Облигация представляет собой обязательство эмитента (государства, местных органов самоуправления, предприятий, различных фондов) выплачивать ее владельцу в течение определенного времени фиксированный процент, а по наступлении срока выплаты погасить свой долг по облигации. Процент по облигации, как правило, не превышает процент по банковскому кредиту. Существуют два вида рынка ценных бумаг: первичный и вторичный. На первичном рынке происходит эмиссия и первичное размещение (продажа) ценных бумаг эмитентом по номинальной цене, т. е. цене, обозначенной на акции. На вторичном рынке происходит обращение ранее выпущенных ценных бумаг. 3десь и определяется их рыночная (курсовая) цена, по которой ценные бумаги продаются. При определении курсовой цены учитываются размер и периодичность выплат, длительность обращения, цена гашения, процентная ставка. Рыночную стоимость облигации составит ее текущая (дисконтированная) стоимость (PV). где PV — стоимость облигаций, r — процентная ставка. Если процентная ставка r понижается, цена облигации повышается, и наоборот. На рынке денег осуществляется купля-продажа денег. Особенность денежного рынка состоит в том, что деньги обмениваются на другие более или менее ликвидные активы. Главная особенность денег состоит в их высокой ликвидности, т. е. способности использования в качестве средства платежа при сохранении номинальной стоимости.

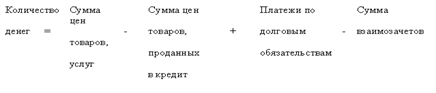

17) Важнейшим количественным показателем денежного обращения является денежная масса, представляющая собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству. Но измерение количества денег весьма непростое дело. Проблема в том, что разнообразие форм вложений финансовых средств достигло такой степени, что переход от собственно денег (банкноты, вклады до востребования) к ликвидным формам их размещения (сберегательные вклады) или к полуликвидным формам (например, срочные вклады) совершается незаметно. Различные виды; активов одновременно в топ или иной степени выполняют функции денег. В результате граница между деньгами и неденежными авуарами не такая четкая, как раньше. Само понятие “денежная масса” имеет двоякое значение, оно означает как совокупность платежных средств, выпущенных банковской системой, так и общую сумму наличности во владении частных лиц, предприятий и организаций. В статистике развитых стран учитывается первый аспект денежной массы, поскольку она определяется объемом денежных средств в пассивах Центрального банка и депозитных банков. Экономисты, напротив, принимают во внимание, прежде всего второй аспект, поскольку общая сумма наличности и способы ее использования оказывают сильное влияние на денежное равновесие в данный момент. Оптимальные размер денежной массы во многом определяются интенсивностью использования денег в платежном обороте или скоростью обращения денег. В промышленно развитых стропах в основном исчисляются два показателя скорости оборота денег - показатели интенсификации движения денег при функционировании их в качестве средства обращения и платежа:1)показатель скорости обращения в кругообороте доходов и продуктов – это отношение реального валового национального продукта (национального дохода) к денежной массе, а именно к средним размерам М1 или М2. Этот показатель раскрывает взаимосвязь между денежным обращением и процессами экономического развития; 2) показатель оборачиваемости денег в платежном обороте - отношение суммы переведенных средств по банковским текущим счетам к средней величине денежной массы. При сравнении показателей скорости обращения денег по странам можно заметить довольно существенные расхождения: так, в Японии, Франции, Италии денежная единица за год оборачивается в процессе производства и обращения конечного продукта в среднем от 2 до 4 раз, тогда как в США, Германии, Великобритании - 5-6 раз. Эти расхождения отражают не только различия в классификации рассматриваемых денежных агрегатов, но и неодинаковые формы хранения сбережении и методы „управления наличностью” и определяются действием ряда факторов: 1). общеэкономических (степенью развития экономики, темпами экономического роста, движением цен); 2). чисто монетарных (структуры платежного оборота, развития кредитных операций, взаимных расчетов, уровня процентных ставок на денежном рынке). Банкноты, монеты и средства депозитных учреждении США на резервных счетах в центральном банке образуют денежную базу или деньги повышенной мощности. Причем прирост монетарной базы на 1 доллар влечет за собой мультиплицирующее увеличение денежной массы М1 на 2,4 доллара. Регулирование суммы денег повышенной мощности позволяет воздействовать не на один компонент денежной массы, а в целом на масштабы денежного обращения.