Волгоградский государственный университет

Факультет Информационных Технологий и Телекоммуникаций

Курсовая работа:

«Информационное обеспечение функционирования предприятия»

Выполнила:

Студентка гр. ПИЭ-031

Научный руководитель:

Волгоград 2005.

Содержание.

Введение…………………………………………………………………………-2-

Глава 1. Понятие информация.

1.1.Информация, ее источник ………………….………………………..-4-

1.2.Классификация информации по разным признакам……………….-9-

1.2.1.Иерархическая система классификации………………………....-11-

1.2.2.Дескрипторная система классификации….……………………...-18-

1.3.Пользование информационными ресурсами………………………-21-

1.4.Оценка качества информации……..………………………………..-23-

Глава 2.Информационное обеспечение функционирования предприятия.

2.1.Информационное обеспечение функционирования

предприятия……………………………………………………………...-26-

2.2.Понятие систем и их взаимосвязь с предприятием. Дескриприптивное определение системы…………………………………………………………..-31-

2.3.Функции предприятия……………………………………………....-39-

2.4.Использование на предприятии информационного

обеспечения. Прогамма«1СПредприятие»………………….................-50-

Заключение……………………………………………………………………...-60-

Введение.

Процессы глобализации развития мировой экономики и информатизации мирового сообщества предъявляют к действующим хозяйствующим субъектам всё более повышенные требования к их информированности в вопросах рынка, движения фондов, продвижения производимой продукции и услуг. В связи с этим, вопросы информационного обеспечения предпринимательской деятельности, наряду с налогообложением и законодательной базой, занимают ведущее место среди неотложных проблем развития предприятий в России.

Необходимым условием обеспечения развития экономики должна стать широкая информационная поддержка действующих и вновь создаваемых предприятий различных форм собственности, системы переобучения и подготовки кадров с учётом местной специфики, конъюнктуры текущего момента, потенциальных возможностей города.

Актуальность темы.

Согласно одной из теорий, история делится на следующий этапы информационного развития: варварство (эпоха догосударственного существования человечества), земледельческая цивилизация (эпоха, когда развитие общества определяло промышленное производство) и информационная цивилизация (современная эпоха, когда на первый план выходят информационные технологии, определяющие развитие общества). С этой теорией можно спорить, но так или иначе в последнее время все больше ученых принимают такую точку зрения, согласно которой человеческое общество, начина с последнего десятилетия 20-го века, можно назвать информационным.

И действительно современный мир начала 21-го века уже не возможно представить без компьютеров, локальных и глобальных сетей и т. п. Компьютеры внедряются во все сферы жизни. Практически на любом производстве, начиная с небольших фабрик и заканчивая промышленными гигантами, сегодня не обходятся без информационных ресурсов и информационного обеспечения предприятий.

Цель курсовой работы.

Целью курсовой работы является изучение информационного обеспечения предприятия.

Для решения данной цели необходимо выполнить следующие задачи:

· Изучить понятие информации е роль в современной экономике;

· Провести классификацию экономической информации;

· Проанализировать основные изменения, происходящие в сфере организации и управления предприятием, связанные с информацией;

· Выработать основные принципы построения «1С: Предприятия».

Предметом курсовой работы является: информационное обеспечение функционирования предприятия.

Обьектом курсовой работы являются: информационные ресурсы и их использование на предприятии.

ГЛАВА. 1. ПОНЯТИЕ ИНФОРМАЦИИ.

1.1 ИНФОРМАЦИЯ, ЕЕ ИСТОЧНИК.

Термин информация происходит от латинского informatio, что означает разъяснение, осведомление, изложение. С позиции материалистической философии информация есть отражение реального мира с помощью сведений (сообщений). Сообщение - это форма представления информации в виде речи, текста, изображения, цифровых данных, графиков, таблиц и т. п. В широком смысле информация - это общенаучное понятие, включающее в себя обмен сведениями между людьми, обмен сигналами между живой и неживой природой, людьми и устройствами. Основной источник и потребитель информации - это человек, поэтому можно сказать, что существует столько видов информации, сколько органов чувств у человека. Информация передается с помощью сообщений. Под сообщением понимают различные средства общения людей.

Соответствие между сообщением и информацией не является взаимно однозначным. Для одной и той же информации могут существовать различные передающие ее сообщения, которые появляются при добавлении сообщения, не несущего никакой дополнительной информации. Сообщения, передающие одну и ту же информацию, образуют класс эквивалентных сообщений. В то же время одно и то же сообщение может передавать совершенно различную информацию. Таким образом, одно и то же сообщение, по-разному интерпретированное, может передавать разную информацию. Правило интерпретации может быть известно лишь ограниченному кругу лиц; существуют правила интерпретации для специальных языков. Связь между сообщением и информацией особенно отчетлива в криптографии: никто посторонний не должен суметь извлечь информацию из передаваемого сообщения, иначе это означало бы, что он располагает "ключом".

В житейском смысле под информацией мы понимаем совокупность интересующих нас сведений, знаний, набор данных и т. д. Информация не может существовать без наличия источника и потребителя информации.

В законе об информатизации Российской Федерации дано следующее определение: «информация – сведения о лицах, предметах, фактах, событиях, явлениях и процессах независимо от формы и их представления».

Информация - сведения об объектах и явлениях окружающей среды, их параметрах, свойствах и состоянии, которые уменьшают имеющуюся о них степень неопределенности, неполноты знаний.[1]

Критерии классификации:

· Научная информация (наиболее полно отражает объективные закономерности природы, общества и мышления);

· Информация управления:

а) производственная, связанная с управлением людьми;

б) техническая, связанная с управлением техническими объектами.

Информацию можно отнести к абстрактным понятиям. Однако ряд ее особенностей приближает информацию к материальному миру. Информацию можно получить, записать, передать, продать, купить, своровать, уничтожить, в конце концов, информация может устареть.

Слияние информации, знаний, сведений и данных представляет собой нечто единое целое, что мы зовем информационными ресурсами. Доказать это можно лишь рассмотрением определений приведенных ниже.

Так как информатика, рассматривает информацию как концептуально связанные между собой сведения, данные, знания, изменяющие наши представления о явлении или объекте окружающего мира, то наряду с понятием информация в информатике часто употребляется понятие данные.

Данные – это сведения о состоянии любого объекта - экономического или не экономического. Данные не обязательно должны быть числовыми. Например: статистические показатели работы предприятия или анкетные сведения о человеке – это все тоже данные. …Слово «данные» не вполне соответствует слову «информация», хотя они часто употребляются вместе или как синонимы. Обычно понятие “данные” рассматривают как некоторую величину, число или отношение, вводимые в процесс обработки или выводимые из него.

Как правило, именно данные определяют как информацию, которая хранится в базах данных и обрабатывается прикладными программами, так и информацию, которая представляется в виде последовательности символов и предназначенная для обработки в ЭВМ[3].

Элементарной единицей данных является элемент данных – наименьшая семантически значимая поименованная единица информации. Элемент данных не подразделяется на более мелкие единицы в процессе всех преобразований данных. Элемент данных задается линейной последовательностью символов принятого в системе алфавита представления данных.

Понятие знание означает - духовную деятельность, и отражение обьективной действительности, рассмотренное с точки зрения не процесса, а результата.

Это некий продукт общественной, материальной деятельности людей, т. е. знание - это отражение реального мира. Или знание есть конструкция, фиксация в нашем сознании в виде ощущений, представлений понятий… образа существования обьективных связей между предметами и явлениями реального мира.[4]

Знание - совокупность понятий, представлений о чем либо, полученных, приобретенных, накоплнных в результате учения, опыта, в процессе жизни и т. д. и обычно реализуемых в деятельности;

Познание - это сумма опреденных знаний, сведений в какой-либо области (областях);

Сведения - это общие или поверхностные знания или представления о чем либо. Следовательно сведения, есть часть знания. Т. е. в состав сведений входят как знания, не соответсвующие достигнутому уровню познания (в том числе ложные знания), так и знания, которые отражают обьективные свойства и взаимосвязи реального мира, но еще не признанные, либо отвергаемые на современном уровне развития науки, техники производства.[5]

Другими словами сведения, знания конкретного человека общества или предприятия, не имеющие полного согласования с общепринятой на данном уровне развития практикой.

Знания, познания, сведения о познаваемом обьекте формируются в процессе познания. Процесс познания – это процесс добывания, осмысления и использования информации.

Так как уже было сказано выше, что слияние познания, знания и данных образуют информационные ресурсы, то следует ввести обобщенное понятие информационных ресурсов.

Информационные ресурсы – это совокупность данных и знаний, организованных для получения достоверной информации, где данные – это сведения, необходимые для какого - нибудь вывода, решения[6].

Например: отдельные документы и отдельные множества документов, документы и массивы документов в информационных системах (библиотек, архивах, фондах, банках данных, других информационных системах).

Ресурсами, как известно, называют элементы экономического потенциала, которыми располагает общество и которые, при необходимости могут быть использованы для достижения конкретных целей хозяйственного и социального развития[7].

1.2. КЛАССИФИКАЦИЯ ИНФОРМАЦИИ ПО РАЗНЫМ ПРИЗНАКАМ.

Важным понятием при работе с информацией является классификация объектов информации. Классификация - система распределения объектов (предметов, явлений, процессов, понятий) по классам в соответствии с определенным признаком[8].

Под объектом понимается любой предмет, процесс, явление материального или нематериального свойства. Система классификации позволяет сгруппировать объекты и выделить определенные классы, которые будут характеризоваться рядом общих свойств. Классификация объектов - это процедура группировки на качественном уровне, направленная на выделение однородных свойств. Применительно к информации как к объекту классификации выделенные классы называют информационными объектами.

Пример 1:

Всю информацию об университете можно классифицировать по многочисленным информационным объектам, которые будут характеризоваться общими свойствами:

- информация о студентах - в виде информационного объекта ''Студент'';

- информация о преподавателях - в виде информационного объекта "Преподаватель";

- информация о факультетах - в виде информационного объекта "Факультет" и т. п.

Свойства информационного объекта определяются информационными параметрами, называемыми реквизитами. Реквизиты представляются либо числовыми данными, например вес, стоимость, год, либо признаками, например цвет, марка машины, фамилия.

Пример 2:

Информация о каждом студенте в отделе кадров университета систематизирована и представлена посредством одинаковых реквизитов:

- фамилия, имя, отчество;

- пол;

- год рождения;

- место рождения;

- адрес проживания;

- факультет, где проходит обучение студент, и т. д.

Все перечисленные реквизиты характеризуют свойства информационного объекта "Студент".

Кроме выявления общих свойств информационного объекта классификация нужна для разработки правил (алгоритмов) и процедур обработки информации, представленной совокупностью реквизитов.

Примером классификации информации может послужить рассмотренная ниже иерархическая система данных.

1.2.1.ИЕРАРХИЧЕСКАЯ СИСТЕМА КЛАССИФИКАЦИИ.

Достоинства иерархической системы классификации:

- простота построения; использование независимых классификационных признаков в различных ветвях иерархической структуры. Недостатки иерархической системы классификации; жесткая структура, которая приводит к сложности внесения изменений, так как приходится перераспределять все классификационные группировки; невозможность группировать объекты по заранее не предусмотренным сочетаниям признаков.

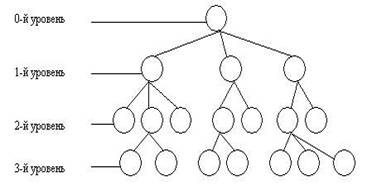

Иерархическая система классификации (Рис.1) строится следующим образом:

- исходное множество элементов составляет 0-й уровень и делится в зависимости от выбранного классификационного признака на классы (группировки), которые образуют 1-й уровень; каждый класс 1-го уровня в соответствии со своим, характерным для него классификационным признаком делится на подклассы, которые образуют 2-й уровень; каждый класс 2-го уровня аналогично делится на группы, которые образуют 3-й уровень и т. д.

(Рис. 1).Иерархическая система классификации

Учитывая достаточно жесткую процедуру построения структуры классификации, необходимо перед началом работы определить ее цель, т. е. какими свойствами должны обладать объединяемые в классы объекты. Эти свойства принимаются в дальнейшем за признаки классификации.

В иерархической системе классификации из-за жесткой структуры особое внимание следует уделить выбору классификационных признаков.

В иерархической системе классификации каждый объект на любом уровне должен быть отнесен к одному классу, который характеризуется конкретным значением выбранного классификационного признака. Дня последующей группировки в каждом новом классе необходимо задать свои классификационные признаки и их значения. Таким образом, выбор классификационных признаков будет зависеть от семантического содержания того класса, для которого необходима группировка на последующем уровне иерархии.

Любая классификация всегда относительна. Один и тот же объект может быть классифицирован по разным признакам или критериям. Часто встречаются ситуации, когда в зависимости от условий внешней среды объект может быть отнесен к разным классификационным группировкам. Эти рассуждения особенно актуальны при классификации видов информации без учета ее предметной ориентации, так как она часто может быть использована в разных условиях, разными потребителями, для разных целей.

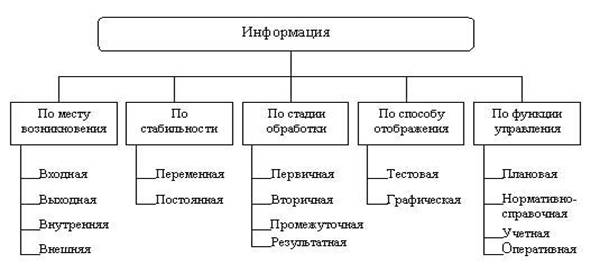

На рис. 2 приведена одна из схем классификации циркулирующей в организации (фирме) информации. В основу классификации положено пять наиболее общих признаков: место возникновения, стадия обработки, способ отображения, стабильность, функция управления.

(Рис. 2) Классификация информации, циркулирующей в организации

1. Место возникновения. По этому признаку информацию можно разделить на входную, выходную, внутреннюю, внешнюю.

Входная информация - это информация, поступающая в фирму или ее подразделения.

Выходная информация - это информация, поступающая из фирмы в другую фирму, организацию (подразделение).

Одна и та же информация может являться входной для одной фирмы, а для другой, ее вырабатывающей, выходной. По отношению к объекту управления (фирма или ее подразделение: цех, отдел, лаборатория) информация может быть определена как внутренняя, так и внешняя.

Внутренняя информация возникает внутри объекта, внешняя информация - за пределами объекта.

Пример 3:

Содержание указа правительства об изменении уровня взимаемых налогов для фирмы является, с одной стороны, внешней информацией, с другой стороны - входной. Сведения фирмы в налоговую инспекцию о размере отчислений в госбюджет являются, с одной стороны, выходной информацией, с другой стороны - внешней по отношению к налоговой инспекции.

2. Стадия обработки. По стадии обработки информация может быть первичной, вторичной, промежуточной, результатной.

Первичная информация - это информация, которая возникает непосредственно в процессе деятельности объекта и регистрируется на начальной стадии.

Вторичная информация - это информация, которая получается в результате обработки первичной информации и может быть промежуточной и результатной.

Промежуточная информация используется в качестве исходных данных для последующих расчетов.

Результатная информация получается в процессе обработки первичной и промежуточной информации и используется для выработки управленческих решений.

3. Способ отображения. По способу отображения информация подразделяется на текстовую и графическую.

Текстовая информация - это совокупность алфавитных, цифровых и специальных символов, с помощью которых представляется информация на физическом носителе (бумага, изображение на экране дисплея).

Графическая информация - это различного рода графики, диаграммы, схемы, рисунки и т. д.

Стабильность. По стабильности информация может быть переменной (текущей) и постоянной (условно-постоянной).

Переменная информация отражает фактические количественные и качественные характеристики производственно-хозяйственной деятельности фирмы. Она может меняться для каждого случая как по назначению, так и по количеству. Например, количество произведенной продукции за смену, еженедельные затраты на доставку сырья, количество исправных станков и т. п.

Постоянная (условно-постоянная) информация - это неизменная и многократно используемая в течение длительного периода времени информация.

Постоянная информация может быть справочной, нормативной, плановой:

· постоянная справочная информация включает описание постоянных свойств объекта в виде устойчивых длительное время признаков. Например, табельный номер служащего, профессия работника, номер цеха и т. п.;

· постоянная нормативная информация содержит местные, отраслевые и общегосударственные нормативы. Например, размер налога на прибыль, стандарт на качество продуктов определенного вида, размер минимальной оплаты труда, тарифная сетка оплаты государственным служащим;

· постоянная плановая информация содержит многократно используемые в фирме плановые показатели. Например, план выпуска телевизоров, план подготовки специалистов определенной квалификации.

4. Функция управления. По функциям управления обычно классифицируют экономическую информацию. При этом выделяют следующие группы: плановую, нормативно-справочную, учетную и оперативную (текущую).

Плановая информация - информация о параметрах объекта управления на будущий период. На эту информацию идет ориентация всей деятельности фирмы.

Пример 4:

Плановой информацией фирмы могут быть такие показатели, как план выпуска продукции, планируемая прибыль от реализации, ожидаемый спрос на продукцию и т. д.

Нормативно-справочная информация содержит различные нормативные и справочные данные. Ее обновление происходит достаточно редко.

Пример 5:

Нормативно-справочной информацией на предприятии являются:

время, предназначенное для изготовления типовой детали (нормы трудоемкости); среднедневная оплата рабочего по разряду; оклад служащего; адрес поставщика или покупателя и т. д.

Учетная информация - это информация, которая характеризует деятельность фирмы за определенный прошлый период времени. На основании этой информации могут быть проведены следующие действия: скорректирована плановая информация, сделан анализ хозяйственной деятельности фирмы, приняты решения по более эффективному управлению работами и пр. На практике в качестве учетной информации может выступать информация бухгалтерского учета, статистическая информация и информация оперативного учета.

Пример 6:

Учетной информацией являются: количество проданной продукции за определенный период времени; среднесуточная загрузка или простой станков и т. п.

Оперативная (текущая) информация - это информация, используемая в оперативном управлении и характеризующая производственные процессы в текущий (данный) период времени. К оперативной информации предъявляются серьезные требования по скорости поступления и обработки, а также по степени ее достоверности. От того, насколько быстро и качественно проводится ее обработка, во многом зависит успех фирмы на рынке.

Пример 7:

Оперативной информацией являются: количество изготовленных деталей за час, смену, день; количество проданной продукции задень или определенный час; объем сырья от поставщика на начало рабочего дня и т. д.

1.2.2. ДЕСКРИПТОРНАЯ СИСТЕМА КЛАССИФИКАЦИИ.

Для организации поиска информации, для ведения тезаурусов (словарей) эффективно используется дескрипторная (описательная) система классификации, язык которой приближается к естественному языку описания информационных объектов. Особенно широко она используется в библиотечной системе поиска.

![]()

![]() Предметная область

Предметная область

![]() Ключевые слова

Ключевые слова

![]() Синонимы

Синонимы

![]()

![]()

![]() По виду связей:

По виду связей:

Синонимические Родо-видовые Ассоциативные

Между дескрипторами устанавливаются связи, которые позволяют расширить область поиска информации. Связи могут быть трех видов:

1.синонимические указывающие некоторую совокупность ключевых слов как синонимы;

2.родо-видовые, отражающие включение некоторого класса объектов в более представительный класс;

3.ассоциативные, соединяющие дескрипторы, обладающие общими свойствами.

Пример 7:

Синонимическая связь: студент-учащийся-обучаемый. Родо-видовая связь: университет-факультет-кафедра. Ассоциативная связь: студент-экзамен-профессор-аудитория.

Суть дескрипторного метода классификации заключается в следующем:

- отбирается совокупность ключевых слов или словосочетаний, описывающих определенную предметную область или совокупность однородных объектов. Причем среди ключевых слов могут находиться синонимы; выбранные ключевые слова и словосочетания подвергаются нормализации, т. е. из совокупности синонимов выбирается один или несколько наиболее употребляемых; создается словарь дескрипторов, т. е. словарь ключевых слов и словосочетаний, отобранных в результате процедуры нормализации.

Дескрипторная система классификации помогает упростить и без того сложную систему набора документов на компьютере, создаваемых для предприятия. На основе дескрипторов формируются отношения используемые для построения баз данных.

Пример 8:

В качестве объекта классификации рассматривается успеваемость сотрудников. Ключевыми словами могут быть выбраны: оценка качества работы, руководитель, подчиненный, квартал, вид работ. Здесь нет синонимов, и поэтому указанные ключевые слова можно использовать как словарь дескрипторов. В качестве предметной области выбирается вид работ подчиненного на предприятии. Ключевыми словами могут быть выбраны: подчиненный, работник, сотрудник, руководитель, “шеф”, менеджер, коллега, подразделение предприятия, комната, и т. д. Среди указанных ключевых слов встречаются синонимы, например: подчиненный, работник, сотрудник, руководитель, “шеф”, менеджер, предприятие, подразделение предприятия и т. д. После нормализации словарь дескрипторов будет состоять из следующих слов: подчиненный, руководитель, менеджер, “шеф”, предприятие, подразделение предприятия и т. д.

Между дескрипторами устанавливаются связи, которые позволяют расширить область поиска информации. Связи могут быть трех видов:

1.синонимические указывающие некоторую совокупность ключевых слов как синонимы;

2.родо-видовые, отражающие включение некоторого класса объектов в более представительный класс;

3.ассоциативные, соединяющие дескрипторы, обладающие общими свойствами.

Пример 8:

Синонимическая связь: сотрудник – работник - подчиненный.

Родо-видовая связь: университет-факультет-кафедра. Ассоциативная связь: сотрудник – работа – руководитель – предприятие.

1.3. ПОЛЬЗОВАНИЕ ИНФОРМАЦИОННЫМИ РЕСУРСАМИ.

Статья 12. “О реализации прав на доступ к информации из информационных ресурсов” закона об информатизации Российской Федерации говорит о том, что[9]:

1. Пользователи - граждане, органы государственной власти, органы местного самоуправления, организации и общественные объединения - обладают равными правами на доступ к государственным информационным ресурсам и не обязаны обосновывать перед владельцем этих ресурсов необходимость получения запрашиваемой ими информации (понятие утрированно и не вполне соответствует реальности, становится ясно, что обычный пользователь может получать не всю информацию, а лишь ему разрешенную на получение, например, Я, как простой гражданин Российской Федерации или кто-либо другой не может получить секретные сведения ФСБ, у меня нет на это прав, за исключением того, что я работаю там).

2. Владельцы информационных ресурсов обеспечивают пользователей (потребителей) информацией из информационных ресурсов.

Информация, полученная на законных основаниях из государственных информационных ресурсов гражданами и организациями, может быть использована ими для создания производной информации в целях ее коммерческого распространения с обязательной ссылкой на источник информации.

3. Порядок получения пользователем информации (указание места, времени, ответственных должностных лиц, необходимых процедур) определяет собственник или владелец информационных ресурсов с соблюдением требований, установленных настоящим Федеральным законом.

4. Органы государственной власти и организации, ответственные за формирование и использование информационных ресурсов, обеспечивают условия для оперативного и полного предоставления пользователю документированной информации в соответствии с обязанностями, установленными уставами (положениями) этих органов и организаций.

Информация рассматривается всегда как один из видов информационных ресурсов при реализации целевых программ наряду с рабочей силой, материалами, оборудованием, энергией и денежными средствами. Т. е. информация стала рассматриваться как один из видов ресурсов потребляемых на практике.

Каждый новый тип носителя информации порождает свой класс информационных ресурсов, характеризуемый своим множеством свойств, связанных с фиксацией, доступом и воспроизводством, а так же реализацией процессов передачи информации во времени. В процессах материальной и духовной деятельности людей, на место каждого класса информационных ресурсов влияют существенным образом свойства носителя[10].

По мере появления в мире новых носителей информации увеличивается и количество новых классов информационных ресурсов.

Обобщая изложенное выше, можно сказать следующее: информационные ресурсы – это вся накопленная информация об окружающей нас действительности, которая зафиксирована на материальных носителях или в любой другой форме, обеспечивающей передачу информации во времени и пространстве между различными потребителями для решения любых задач (научных, производственных, управленческих и других).

Нужно так же обратить внимание на то, что информационным ресурсом является почти вся накопленная информация, в том числе и та, которая недостоверна, а так же устаревшая, представленная ложными сведениями и фактами, несопоставимыми данными, информация, потерявшая конкретность в результате прошествия некоторого времени.

1.4. ОЦЕНКА КАЧЕСТВА ИНФОРМАЦИИ.

Возможность и эффективность использования информации обусловливаются такими основными ее потребительскими показателями качества, как достаточность, доступность, актуальность, своевременность, точность, достоверность, устойчивость. Эти показатели так же называются свойствами информации.

· Достаточность (полнота) информации означает, что она содержит минимальный, но достаточный для принятия правильного решения состав (набор показателей). Понятие полноты информации связано с ее смысловым содержанием (семантикой) и прагматикой. Как неполная, т. е. недостаточная для принята правильного решения, так и избыточная информация снижает эффективность принимаемых пользователем решений.

· Доступность информации восприятию пользователя обеспечивается выполнением соответствующих процедур ее получения и преобразования. Например, в информационной системе информация преобразовывается к доступной и удобной для восприятия пользователя форме. Это достигается, в частности, и путем согласования ее семантической формы с тезаурусом пользователя.

· Актуальность информации определяется степенью сохранения, ценности информации для управления в момент ее использования и зависит от динамики изменения ее характеристик и от интервала времени, прошедшего с момента возникновения данной информации.

· Своевременность информации означает ее поступление не позже заранее назначенного момента времени, согласованного с временем решения поставленной задачи.

· Точность информации определяется степенью близости получаемой информации к реальному состоянию объекта, процесса, явления и т. п. Для информации, отображаемой цифровым кодом, известны четыре классификационных понятия точности:

- формальная точность, измеряемая значением единицы младшего разряда числа;

- реальная точность, определяемая значением единицы последнего разряда числа, верность которого гарантируется;

- максимальная точность, которую можно получить в конкретных условиях функционирования системы;

- необходимая точность, определяемая функциональным назначением показателя.

· Достоверность информации определяется ее свойством отражать реально существующие объекты с необходимой точностью. Измеряется достоверность информации доверительной вероятностью необходимой точности, т. е. вероятностью того, что отображаемое информацией значение параметра отличается от истинного значения этого параметра в пределах необходимой точности.

· Устойчивость информации отражает ее способность реагировать на изменения исходных данных без нарушения необходимой точности. Устойчивость информации, как и репрезентативность, обусловлена выбранной методикой ее отбора и формирования.

· Ценность информации [11]

Количество информации в двух сообщениях может быть совершенно одинаковым, а смысл совершенно разным. Два слова, например “Мир” и “Рим”, содержат одинаковое количество информации, состоят из одних и тех же букв, но смысл слов различен.

В повседневной жизни мы, как правило, оцениваем полученные сведения со смысловой стороны: новые сведения воспринимаем не как определенное количество информации, а как новое содержание. Это пробует делать семантическая теория информации. Вот еще один пример и еще одно направление (прагматическое - деловое) в этой науке.

Пассажиры едут в автобусе. Водитель объявляет остановку. Кое-кто выходит, остальные не обращают внимания на слова водителя - переданную им информацию. Информация здесь имеет разную ценность для получателей, в роли которых в этом примере выступают пассажиры. Вышел тот, для кого информация была ценна. Значит, ценность можно определить как свойство информации, влияющей на поведение ее получателя.

Информация о любом материальном объекте может быть получена путем наблюдения за этим объектом, вычислительного эксперимента над ним или путем логического вывода.

ГЛАВА 2. Инфомационное обеспечение функционирования предприятия.

2.1. Инфомационное обеспечение функционирования предприятия

Под понятием «информационная система предприятия» как правило понимается: совокупность всех программно-технических средств, эксплуатирующихся на предприятии, предназначенных для автоматизации бизнес-процессов

То есть, Тетрис и Quake на компьютерах сотрудников к информационной системе предприятия отношения не имеют (разве только компания делает игрушки или развлекает детей).

Признаками идеальной системы являютстся:

•Автоматизация всех бизнес-процессов, существующих на предприятии (например документооборт).

• Разумная стоимость (доступная предприятию по затратам на информационные ресурсы).

•Нетребовательность к аппаратуре и сети (простота в обращении и доступность не только специалистам высшего уровня знаний информатики и информационных программ, но обычным пользователям).

•Низкая стоимость поддержки.

•Полностью интегрированость: исключение многократных вводов данных, получение консолидированной отчетности является тривиальной задачей, отсутствуют ручные операции преобразования данных и т. д.

•Скорость модификации и добавления новых функций соответствует скорости изменения бизнес-процессов.

•Идеальная система «растет» вместе с предприятием (информационная система «увеличивает» свои способности по мере развития и становления предприятия.

Часто возникает вопрос: Почему идеальных информационных систем нет в природе, для кого-либо конкретного предприятия?

Ответом на этот вопрос можно ответить следующим образом:

•Часто на предприятиях отсутствует ИТ-стратегия, привязанная к стратегии и целям бизнеса, развитие информационных систем происходит методом «латания дыр», то есть по мере существования предприятия ИТ-стратегия появляется не определенным изначальным образом, а постепенно.

•Так же очень часто у предприятия не хватает денег и времени на создание информационноц системы предприятия.

•Стоимость создания интегрированной системы обычно растет экспоненциально с увеличением количества автоматизированных бизнес-процессов и стремится в бесконечность – поэтому не существуют интегрированные системы, реализующие абсолютно все необходимые функции

•Скорость внесения новых функций и модификации существующих резко уменьшается при увеличении сложности интегрированной системы

•Даже теоретически невозможно построить систему (или даже ее отдельные компоненты) с бесконечными возможностями развития – время от времени приходится все выбрасывать и строить заново.

Для повышения качества управления необходимо обеспечение эффективности информационной деятельности, т. е. формирования и использования конкурентоспособных информационных ресурсов[12]. Для анализа информационной деятельности предприятий предлагается следующая система оценки уровня и темпов обеспечения информационной деятельности, состоящая из двух групп:

· Показатели уровня и темпов обеспечения информационных процессов.

· Показатели уровня использования внешних информационных продуктов и технологий.

Первая группа является обобщающей, на ее основе определяется существующий уровень и выявляются потенциальные возможности повышения эффективности формирования и использования информационных ресурсов. Система показателей обеспечения информационных процессов характеризуется материально-техническим уровнем информационной деятельности; информационным потенциалом кадров; качеством информационного обеспечения управленческой деятельности.

Организационный и материально-технический уровень информационной деятельности характеризует степень ее рационализации, выражающейся в совершенствовании средств и методов организации информационных систем, информационных технологий, качестве информационных процессов. Этот анализ ориентирован на совершенствование научно-технической и материальной базы, уровня организации информационных процессов, определяющих эффективность формирования и использования информационных ресурсов и качество управления предприятием в целом. Для оценки организационного и материально-технического уровня информационной деятельности разработана система показателей информационной насыщенности производства, анализ которых позволяет выявить информационную и технико-информационную вооруженность труда, степень использования вычислительных средств, степень обновления парка ЭВМ, уровень организации информационных процессов и др.

Качество информационного обеспечения является обобщающим показателем уровня организации и материально-технического обеспечения информационных процессов. Для оценки качества информационного обеспечения используются два аспекта определение цели и факторов успеха информационного обеспечения. Цель информационного обеспечения предлагается обозначить как своевременное предоставление релевантных данных для управления. В качестве основных показателей выполнения цели предлагается полнота использования информации, достоверность и оперативность предоставляемой информации.

Вторая группа показателей, оценки уровня использования внешних информационных продуктов и технологий, включает в себя показатели информационной активности предприятия по отношению к внешнему информационному пространству.

Предприятие как субъект хозяйствования, может функционировать только в рамках определенной окружающей внешней среды и экономических отношений, характерных для данного периода развития институциональных форм, а внешняя окружающая среда предприятия является источником его ресурсов, необходимых для поддержания на высоком уровне его внутреннего потенциала и успешной реализации этого потенциала в производственном процессе

В качестве одной из задач управления на основе информационного подхода рассматривается обеспечение взаимодействия предприятия с внешней окружающей средой, позволяющего достигать конкурентных преимуществ и повышения прибыльности в длительном периоде времени. Для этого, руководители должны иметь наиболее полное представление о тенденциях развития, как внутренней среды предприятия, так и о тенденциях развития внешней окружающей среды, а также сведения о позиционировании предприятия в этой среде.

Решение этой задачи позволит руководителям промышленных предприятий более точно оценивать возможности своего производства в конкурентной борьбе и ставить перед коллективом реальные хозяйственные цели. Достижение поставленных целей возможно при организации единого информационного пространства промышленного предприятия на основе информационного взаимодействия различных управленческих структур и эффективной системы информационных потоков с учетом их пространственно-временной оптимизации.

Поставленные цели могут быть достигнуты посредством использования системы распределенной обработки информации, под которой понимается организация переработки и хранения информационных продуктов непосредственно на рабочих местах руководителей и специалистов. Для повышения эффективности информационной деятельности на промышленном предприятии рекомендуется организовать информационную службу. Персонал информационной службы должен отвечать за своевременное и качественное информационное обеспечение управленческой деятельности.

2.2. ПОНЯТИЕ СИСТЕМ, ИХ ВЗАИМОСВЯЗЬ С ПРЕДПРИЯТИЕМ. ДЕСКРИПТИВНОЕ ОПРЕДЕЛЕНИЕ СИСТЕМЫ.

(Рис.4)Система управления[13].

Существование производственных и экономических объектов определяется их назначением удовлетворять те или иные потребности общества. Отсюда появляется понятие организация – это стабильная формальная социальная структура, которая получает ресурсы из окружающего мира и перерабатывает их в продукты своей деятельности

Управление позволяет в зависимости от особенностей конкретных организаций и целей управления стабилизировать их, сохранить их качественную определенность, поддержать динамическое равновесие со средой, обеспечить совершенствование организации и достижение того или иного полезного эффекта[14].

Совокупность управляющей части и управляемого процесса образует систему управления, где первое это объект управления, а второе это орган управления.

(Рис.5)Вид системы предприятия и его управления.

Можно ограничиться конкретным намерением: дать перечень качеств, свойств, признаков, присущих любой системе, независимо от ее происхождения и конкретного воплощения. Этот перечень и будет содержанием понятия "система". Приведенные ниже свойства систем применяются для любой системы независимо от ее рода занятий и темпов роста.

Для удобства восприятия и запоминания объединяются все свойства систем в три группы:

а) статические свойства систем (особенности конкретного состояния системы),

б) динамические свойства систем (особенности временных изменений в системе и вне ее),

в) синтетические свойства систем (собирательные свойства, прояляющиеся во взаимодействиях системы с окружающей средой).

А. СТАТИЧЕСКИЕ СВОЙСТВА СИСТЕМ

(Рис.6)Понятие систем.

1 Целостность. Всякая система выступает как нечто единое, целое, обособленное, отличающееся от всего остального. Это позволяет весь мир разделить на две части: систему и окружающую среду. (Рис. 6). Это лишь внешнее проявление целостности: в дальнейшем наше понимание целостности будет расширяться и углубляться.

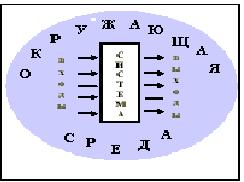

2. Открытость. Выделяемая, отличаемая от всего остального, система не является изолированной от окружающей среды. Наоборот, всякая система связана с окружающей средой, обменивается с ней всеми видами ресурсов: материальными, энергетическими, информационными. (При рассмотрении частных случаев классификацию обмениваемых ресурсов можно развить. Так, для экономических систем дополнительно различают: деньги, товары и слуги, кадры, и т. д.).

Можно классифицировать связи со средой по их направленности (Рис.7). Одни связи обеспечивают влияние среды на систему ("входы"), другие - воздействие системы на среду ("выходы"). Замыкание выхода на вход ("обратная связь") имеет важные последствия, заслуживающие специального рассмотрения.

Перечень входов и выходов системы называется "моделью черного ящика": в этой модели не отображается ничего, присущего только самой системе.

3. Различимость частей Всякая система внутри неоднородна, немонолитна. Различия между разными участками системы позволяют выделять, отличать части системы, части частей, и т. д. вплоть до некоторых неделимых частей, называемых элементами. Получаемый таким образом иерархический список частей системы называется моделью ее состава.

4. Структурированность.

Части системы не независимы, не изолированы друг от друга. Они связаны между собой, взаимодействуют друг с другом. Совокупность связей между частями системы образует ее структуру.

Понятие структуры раскрывает новый аспект целостности систем: связи между частями скрепляют и удерживают их как целое; структура есть "скелет” системы.

Б. ДИНАМИЧЕСКИЕ СВОЙСТВА СИСТЕМ

Временные изменения систем оказываются их всеобщим свойством (еще древние заметили, "что все течет, все изменяется"). Эта особенность должна быть отражена и в наших описаниях систем, если мы хотим иметь модели, полезные для практической деятельности. Так мы приходим к необходимости построения динамических (т. е. описывающих временные изменения) моделей систем. Поскольку меняться может все, что угодно, имеет смысл как-то различать типы изменений. Это приводит к различным классификациям процессов, происходящих с системами. Приведем одну из них, наиболее укрупненную.

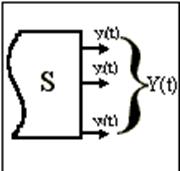

(Рис.8)Процессы происходящие на выходе системы.

5.Функциональность

Процессы Y(t), происходящие на выходах системы, рассматриваются как ее функции (Рис.8).

Функции системы - это ее поведение во внешней среде, это изменения, производимые системой в окружающей среде, результаты ее деятельности.

6.Изменчивость системы со временем.

В любой системе происходят изменения, которые надо учитывать: предусматривать и закладывать в проект будущей системы; способствовать или противодействовать им, ускоряя или замедляя их при работе с существующей системой, - но обязательно учитывать.

Изменяться в системе может все. что угодно

в. сИНТЕТИЧЕСКИЕ СВОЙСТВА СИСТЕМ

Если рассмотреть статические и динамические свойства систем совместно, и сделать акцент на отношениях системы с окружающей средой, то возникает представление о некоторых собирательных, комплексных, обобщающих свойствах, содержащих в себе многие более простые свойства. Такие особенности систем называются синтетическими свойствами.

9.Неразделимость системы на части.

При изъятии из системы некоторой части происходит два важных события.

Во-первых, при этом изменяется состав системы, а значит, и ее структура. Это будет уже другая система, с отличающимися свойствами. Поскольку свойств у прежней системы много, то какое-то свойство, связанное именно с этой частью, вообще исчезнет.

Во-вторых, при изъятии части из системы меняются и свойства самой части: она уже не та же, что была в составе системы. Это результат того, что свойства объекта вообще проявляются во взаимодействиях с окружающими его объектами, а извлечение части из системы изменяет набор объектов, с которыми она взаимодействует.

Неразделимость частей не противоречит свойству 3 ("различимость частей").

10.Целесообразность. Цель определяет многие важные особенности системы: создаваемый объект должен иметь функции, необходимые для реализации цели; это, в свою очередь, диктует выбор состава и структуры системы (не обязательно единственно возможный, но обязательно обеспечивающий необходимые функции).

2.3 ФУНКЦИИ ПРЕДПРИЯТИЯ.

Современное предприятие - это сложная производственная система, включающая такие элементы, как основные фонды, сырье и материалы, трудовые и финансовые ресурсы.

С течением времени сформировалось несколько принципиальных пониманий функции предприятия.

Первое из них господствует в трудах классиков политической экономики (Ф. Кенз, А. Смит) - это видение предпринимателя как собственника капитала, вкладывающего этот капитал в условиях общего недостатка ресурсов (в том числе и информационных) для экономического роста. По-иному истолковывается понятие функции предприятия. Согласно неоклассикам, оно состоит в приспособлении производства к изменяющимся условиям рынка, восстановлении нарушенного равновесия, более эффективном использовании имеющихся ресурсов и удовлетворении возникающего спроса.

Значимость функции предприятия воспринимается настолько весомо, что в "организации" видят некий " фактор производства". В то же время принимается, что предприятие служит по существу неким встроенным элементом саморегулирующегося механизма цен.

Кантильон, Й. Тюнен, Х. Мангольт и др. связывают функцию предприятия с несением бремени риска и неопределенности в процессе экономического развития. Этот элемент становится центральным в восприятии предприятия и предпринимательства в целом. С этой точки зрения, люди, берущие на себя бремя просчитываемого риска и непросчитываемой неопределенности, а также гарантирующие большинству работающих их заработную плату, получают право управлять деятельностью этого большинства и присваивать соответствующую часть дохода[15].

Объясняя источники экономического развития и противопоставляя себя неоклассикам, Й. Шумпетер выводит из процесса кругооборота капитала принципиальную необходимость особой предпринимательской функции, которая состоит в осуществлении организационно-хозяйственной инновации, или, дословно, "новых комбинаций факторов производства" (функции несения риска Шумпетер особого значения не придает). Предприниматели, по Шумпетеру, не являются носителями особой профессии или представителями какого-то специфического класса. Речь идет именно о функции, осуществляемой периодически и разными субъектами. В каждой хозяйственной сфере она с течением времени затухает, сменяясь рутинизирующими действиями.

Шумпетеру, можно сформулировать исходное определение предприятия: это осуществление организационной инновации в целях извлечения прибыли (другого дополнительного дохода). Предприятие, таким образом, конституирует три необходимых элемента:

· организационное действие;

· инициирование изменений;

· денежный доход как цель и критерий успеха.

Действия предприятия могут основываться на дотошных расчетах и на чистой интуиции, строиться на создании новых либо реконструировании уже имеющихся образцов организации и т. п[16].

Ядром информационных систем в большинстве случаев является бухгалтерский учет, вокруг которого в свою очередь строится всевозможная аналитика.

Да, усложнение счетов бухгалтерского учета зачастую вызывает усложнение учетного процесса, повышает требования к квалификации учетного персонала, однако повышая степень централизации учета, внедрение подобных принципов уменьшает трудозатраты и высвобождает рабочее время в службах предприятия.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица. Эта деятельность осуществляется при помощи следующих хозяйственных средств:

Основные средства - это средства, которые участвуют в хозяйственной деятельности продолжительное время, изнашиваясь постепенно. Их стоимость включается в себестоимость изготавливаемой с их участием продукции частями, путем начисления износа по установленным способам и нормам. К ним относятся: здания и сооружения, машины и механизмы, оборудование и инвентарь, транспортные средства т. п. Основные средства обладают существенным признаком: они значительно увеличивают производственные возможности человека.

Бухгалтерский учет - важный элемент финансово - экономических отношений в человеческом обществе. В сфере действия предприятия (организации) любой формы собственности он выступает как: звено управления, осуществляющее взаимную связь между руководством предприятия и его трудовым коллективом;

В целом, бухгалтерский учет выполняет функции особой информационно - технической системы, обеспечивающей непрерывность и устойчивость работы коммерческого предприятия, предсказуемость ее финансового результата. С этой точки зрения, он не может быть заменен никаким другим равнозначным экономическим механизмом или однотипной финансовой структурой.

Бухгалтерский учет представляет собой упорядоченную и регламентированную информационную систему, отражающую состояние и движение имущества, расчетов и обязательств, собственных финансовых результатов хозяйствующего субъекта.

Бухгалтерский учет фиксирует количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путем сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации всех хозяйственных операций как в натуральных показателях, так и в денежном выражении.

Законодательно устанавливаются порядок государственного регулирования бухгалтерского учета, правила публикации отчетности и меры, обеспечивающие достоверность бухгалтерской информации.

В системе управления предприятием бухгалтерский учет выполняет ряд функций, основными из которых являются: контрольная, обеспечение сохранности собственности, информационная, обратной связи, аналитическая.

Контрольная функция. Контроль - это процесс, позволяющий определить достижение организацией своих целей. Процесс контроля состоит из установления стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Различают три вида контроля: предварительный, текущий и последующий (заключительный). По форме осуществления все эти виды контроля схожи, так как имеют одну и туже цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем проведения. Предварительный контроль проводится до совершения хозяйственной операции. Текущий - во время осуществления операции, последующий (заключительный) - после ее совершения.

Качественная учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и его подразделений, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на различных уровнях управления.

Таким образом, в процессе контроля систематически проверяется и наблюдается деятельность всех объектов управления, всех участков, производств, выявляются причины отклонений, отступлений от целей, поставленных перед конкретным объектом, и в оперативном порядке принимаются меры по их устранению.

Обеспечение сохранности собственности. Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо заметить, что для реализации этой функции -необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Инструментом для реализации этой функции является инвентаризация имущества предприятия, которая позволяет определить изменения, произошедшие в составе собственности.

Информационная функция. Одна из главных функций, которую выполняет бухгалтерский учет в системе управления в условиях формирования рыночной экономики, - информационная функция. Учет является важнейшим источником, поставщиком фактической информации различным объектам управления - службам предприятия, его подразделениям, менеджерам, которые, используя эту информацию с другими данными, вырабатывают и принимают соответствующие управленческие решения.

Именно системный бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах финансовой и производственно - хозяйственной деятельности предприятия.

Бухгалтерская информация широко используется в оперативно - техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности предприятия и др. Она должна содержать минимальное количество показателей, но удовлетворять максимальное число ее пользователей на разных уровнях управления. Информация должна быть необходимой и целесообразной, исключающей лишние показатели. Необходимо также, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени.

Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Никакая другая система не в состоянии выполнить эту задачу.

Функцию обратной связи, как правило, выполняет находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации.

Аналитическая функция. Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т. п.

Методологической основой организации бухгалтерского учета является система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности предприятия.

Документация - это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения. Документация является одной из основных отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.).

Инвентаризация - способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества предприятия.

Бухгалтерский баланс - способ экономической группировки и обобщения информации об имуществе и обязательствах предприятия, организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца.

Средства предприятия отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами предприятие располагает, другая - из каких источников они возникли.

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, с одной стороны, по составу и размещению, с другой - по источникам его образования.

Таким образом, баланс позволяет осуществлять наблюдение за состоянием хозяйственных средств и их использованием на предприятии.

Система счетов и двойная запись - прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется также и с помощью системы счетов (синтетических и аналитических) с применением метода двойной записи.

Счет - экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях. Являясь элементом метода бухгалтерского учета, счета имеют важное значение для систематизации и группировки хозяйственных операций по однородным экономическим признакам.

Двойная запись - способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах.

Оценка представляет собой способ выражения в денежном измерении имущества предприятия и его источников. Реальность и правильность оценки имущества предприятия и его источников имеют важнейшее значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

В целях сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях, что достигается соблюдением установленных положений и правил оценки.

Калькуляция - способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) - способ определения фактических затрат предприятия в денежной форме на единицу продукции (работ, услуг).

Отчетность предприятия (организации) представляет собой систему показателей, характеризующих производственно - хозяйственную и финансовую деятельность предприятия (организации) за определенный период (месяц, квартал).

Показатели отчетности используются для анализа финансового состояния предприятия, подготовки, обоснования и принятия соответствующих управленческих решений, для оценки положения предприятия на рынке.

Способы и приемы бух. учета, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечиваются непрерывное, сплошное и документально обоснованное отражение в системном бух. учете учитываемых объектов. Взаимосвязанное отражение позволяет получить достоверные итоговые систематизированные отчетные показатели.

Задачами бухгалтерского учета являются:

· Формирование полной и достоверной информации о хозяйственных и финансовых процессах, результатов деятельности хозяйствующего субъекта и его структурных подразделений;

· Контроль за наличием и движением имущества, использованием материально-сырьевых, топливно - энергетических, трудовых и финансовых ресурсов в соответствии с действующими законами РФ, сметами, нормами и нормативами, утвержденными хозяйствующими субъектами;

· Контроль за формированием и использованием источников для создания имущества предприятия;

· Предотвращение потерь и выявление резервов повышения эффективности хозяйственной и финансовой деятельности;

· Подготовка данных для составления достоверной финансовой отчетности, используемой инвесторами, кредиторами, поставщиками, покупателями, налоговыми, финансовыми, коммерческими и иными заинтересованными рыночными и государственными структурами;

· Формирование фактической себестоимости выпускаемой продукции, выполняемых работ и оказанных услуг;

· Определение финансовых результатов деятельности хозяйствующего субъекта.

Данные бухгалтерского учета должны быть научно обоснованными, достоверными и своевременными.

Под организацией бухгалтерского учета понимается система условий и элементов (слагаемых) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно - вычислительных работ, объем и содержание отчетности.

Для обеспечения рациональной организации бухгалтерского учета большое значение имеет разработка плана его организации.

План организации бухгалтерского учета состоит из следующих элементов: план документации и документооборота; план инвентаризации; План счетов и их корреспонденции; план отчетности; план технического оформления учета; план организации труда работников бухгалтерии.

2.4. Использвание на предприятии информационного обеспечения.

Для повышения качества управления необходимо обеспечение эффективности информационной деятельности, т. е. формирования и использования конкурентоспособных информационных ресурсов.

Для анализа информационной деятельности предприятий предлагается следующая система оценки уровня и темпов обеспечения информационной деятельности, состоящая из двух групп:

1. Показатели уровня и темпов обеспечения информационных процессов.

2. Показатели уровня использования внешних информационных продуктов и технологий.

Первая группа является обобщающей, на ее основе определяется существующий уровень и выявляются потенциальные возможности повышения эффективности формирования и использования информационных ресурсов. Система показателей обеспечения информационных процессов характеризуется материально-техническим уровнем информационной деятельности; информационным потенциалом кадров; качеством информационного обеспечения управленческой деятельности.

Организационный и материально-технический уровень информационной деятельности характеризует степень ее рационализации, выражающейся в совершенствовании средств и методов организации информационных систем, информационных технологий, качестве информационных процессов. Этот анализ ориентирован на совершенствование научно-технической и материальной базы, уровня организации информационных процессов, определяющих эффективность формирования и использования информационных ресурсов и качество управления предприятием в целом[17]. Для оценки организационного и материально-технического уровня информационной деятельности разработана система показателей информационной насыщенности производства, анализ которых позволяет выявить информационную и технико-информационную вооруженность труда, степень использования вычислительных средств, степень обновления парка ЭВМ, уровень организации информационных процессов и др.[18].

Качество информационного обеспечения является обобщающим показателем уровня организации и материально-технического обеспечения информационных процессов. Для оценки качества информационного обеспечения используются два аспекта определение цели и факторов успеха информационного обеспечения. Цель информационного обеспечения предлагается обозначить как своевременное предоставление релевантных данных для управления. В качестве основных показателей выполнения цели предлагается полнота использования информации, достоверность и оперативность предоставляемой информации.

Вторая группа показателей, оценки уровня использования внешних информационных продуктов и технологий, включает в себя показатели информационной активности предприятия по отношению к внешнему информационному пространству.

Предприятие как субъект хозяйствования, может функционировать только в рамках определенной окружающей внешней среды и экономических отношений, характерных для данного периода развития институциональных форм, а внешняя окружающая среда предприятия является источником его ресурсов, необходимых для поддержания на высоком уровне его внутреннего потенциала и успешной реализации этого потенциала в производственном процессе

В качестве одной из задач управления на основе информационного подхода рассматривается обеспечение взаимодействия предприятия с внешней окружающей средой, позволяющего достигать конкурентных преимуществ и повышения прибыльности в длительном периоде времени. Для этого, руководители должны иметь наиболее полное представление о тенденциях развития, как внутренней среды предприятия, так и о тенденциях развития внешней окружающей среды, а также сведения о позиционировании предприятия в этой среде.

Решение этой задачи позволит руководителям промышленных предприятий более точно оценивать возможности своего производства в конкурентной борьбе и ставить перед коллективом реальные хозяйственные цели. Достижение поставленных целей возможно при организации единого информационного пространства промышленного предприятия на основе информационного взаимодействия различных управленческих структур и эффективной системы информационных потоков с учетом их пространственно-временной оптимизации.

Поставленные цели могут быть достигнуты посредством использования системы распределенной обработки информации, под которой понимается организация переработки и хранения информационных продуктов непосредственно на рабочих местах руководителей и специалистов.

Исходя из глав курсовой работы первой и второй части можно вывести следующее следствие: залогом успешного бизнеса предприятия - является наличие информационной системы. Несмотря на трудности "текущего момента", все большее количество предприятий приходит к пониманию необходимости автоматизации финансово-хозяйственной деятельности. Более того, многие руководители склонны считать, что это - вопрос эффективности управления и выживания в конкурентной борьбе. Практически невозможно добиться успеха, особенно в настоящее время, и, самое главное, успешно работать, если предприятие не оснащено информационной системой, позволяющей получать полную, оперативную и точную информацию о всех сторонах его деятельности[19].

Руководители недавно созданных компаний, лелея свои вполне обоснованные амбициозные планы на рынке, считают, что оснащать предприятие информационной системой необходимо уже в период его формирования и с самого начала строить и вести бизнес, опираясь на эту систему. Руководство компаний как правило с самого начала создания предприятия отказывается от мысли нанять многочисленный штат сотрудников для ручной переработки всего потока бумаг. Это неэффективно, ненадежно и, в конечном итоге, дорого. Альтернативой ручному и непроизводительному труду выбирается путь построения автоматизированной системы учета и управления[20].На этом пути встречаются свои трудности - технические сложности стыковки различных прикладных систем, необходимость четкой и однозначной организации работы по главным бизнес-процессам, преодоление сопротивления персонала, привыкшего работать по устаревшим, ручным-технологиям.

Для решения задач автоматизации финансово-хозяйственной деятельности в качестве основы построения информационной системы компании специалисты выбирают комплексную систему учета и управления предприятием "1С Предприятие ". Уже первые результаты работы с этой программой показывают, что выбранная система и реализованные в ней возможности, значительно повышают эффективность управления компанией. А все трудности, возникающие на пути внедрения системы, успешно преодолеваются.

“1с предприятие”.

Наиболее распространенным информационным обеспечением функционирования предприятия в России является система программ 1С:Предприятие[21].

"1С:Предприятие 7.7" - это набор прикладных решений, построенных по единым принципам и на единой технологической платформе. Система программ позволяет решать различные задачи учета и управления на предприятиях независимо от их профиля. Руководитель может выбрать решение, которое соответствует текущим потребностям предприятия и будет в дальнейшем развиваться по мере роста предприятия или расширения задач автоматизации.

|

Фирма "1С" выпускает набор типовых решений, ориентированных на массовые типы предприятий. Основные задачи автоматизации, решаемые тиражными прикладными решениями, поставляемыми фирмой "1С"[22]. Бухгалтерский учет:

Складской, торговый, учет производства:

Расчет зарплаты и кадровый учет:

Задачи планирования и финансового анализа:

Существует большое количество типовых отраслевых решений на базе платформы "1С:Предприятие 7.7", разработанных партнерами фирмы "1С". Примерами таких решений являются программы для автоматизации банковской и инвестиционной деятельности, розничной торговли, фармацевтики, автосервисов, предприятий общественного питания и т. п. Каталог успешно применяемых отраслевых решений постоянно расширяется. Кроме того, возможности платформы позволяют создавать и использовать индивидуальные конфигурации, как разработанные на базе типовых (фирмы "1С") или специализированных отраслевых решений, так и созданные "с нуля"[23]. | |

|

| |

|

Оболочка может включать в себя 3 основных компоненты и одну дополнительную (Управление Распределенными Информационными Базами (УРИБ)). Наличие той или иной компоненты позволяет использовать определенные объекты базы данных для ведения учета. Компоненты ориентированы на решение некоторого спектра задач и могут использоваться как отдельно, так и в сочетании друг с другом. Компонента БУХГАЛТЕРСКИЙ УЧЕТ может быть использована для ведения любых разделов бухгалтерского учета. Разнообразные и гибкие возможности данной системы позволяют использовать ее и как простой и наглядный инструмент бухгалтера, и как средство полной автоматизации учета от ввода первичных документов до формирования бухгалтерской и налоговой отчетности. Учет в компоненте основан на принципе двойной записи. Компонента ОПЕРАТИВНЫЙ УЧЕТ является универсальной системой для учета наличия и движения средств. Она может быть настроена на различные схемы учета и планирования складских запасов, взаиморасчетов, средств на расчетных счетах и в кассе, расчетов с подотчетными лицами, кредиторами и т. д. Компонента позволяет вести более детализированный аналитический учет, однако не ориентирована на балансовую схему (Актив-Пассив). Компонента РАСЧЕТ ориентирована на проведение периодических расчетов и предназначена для решения широкого круга разнообразных задач, таких как учет перемещений сотрудников предприятия и расчет их заработной платы и разного рода компенсаций. Кроме того, на базе этой компоненты могут быть решены задачи, не связанные с расчетом заработной платы, например, расчет стоимости и амортизации основных средств, регистрация клиентов и расчет стоимости выполняемых для них заказов и т. д. Компонента УРИБ позволяет синхронизировать данные между базами, находящимися на различных компьютерах или локальных сетях. Распределенная информационная база состоит из одной центральной и неограниченного числа периферийных информационных баз. В каждой из информационных баз независимо осуществляется ввод новых данных и модификация существующих. Конфигурация системы может модифицироваться исключительно в центральной информационной базе. Для синхронизации данных между центральной и периферийными информационными базами должен периодически производиться перенос измененных данных. Транспортировка файлов переноса может осуществляться любыми доступными способами (на дискете, посредством электронной почты и т. п.) |

|

Оболочка системы "1С:Предприятие 7.7" подразделяется на версии:

В базовых версиях системы возможность внесения изменений пользователями закрыта. Тем не менее, пользователи могут редактировать шаблоны печатных форм первичных документов. Конфигурации базовых версий "1С:Бухгалтерии 7.7" и "1С:Зарплаты и Кадров 7.7" полностью совпадают с конфигурациями, поставляемыми с другими версиями систем. Стандартная версия "1С:Бухгалтерии 7.7" имеет некоторые ограничения по сравнению с версией ПРОФ. Все эти ограничения накладываются на возможности модификации (конфигурирования) системы при поставке конфигурации полностью идентичны. В отличие от профессиональной, в стандартной версии в одной базе данных нельзя настроить ведение параллельного учета по нескольким планам счетов, нельзя организовывать ведение более 3-х уровней аналитики на счетах, нельзя организовывать ведение консолидированного учета от нескольких юридических лиц в одной БД. Есть и некоторые другие ограничения, впрочем, в большинстве случаев несущественные. Сетевые версии обеспечивают следующие возможности: одновременная работа нескольких пользователей с одной информационной базой, автоматическое обновление информации на экране при изменении ее другими пользователями, мониторинг работы пользователей. 3-х пользовательская сетевая версия позволяет вести одновременную работу с одной базой данных не более, чем трем пользователям. Версии для SQL обладают большей надежностью и сбоеустойчивостью. Они позволяют работать с приемлемой скоростью с базами данных такого объема, с которыми обычная (файл - серверная) система работать просто не сможет. Кроме того, работоспособность SQL версии менее зависит от количества одновременно работающих с БД пользователей. | |

|

| |

|

4. Основные конфигурации "1С: Предприятие 7.7" | |

|

|

Заключение. Подводя итог, можно сделать вывод о том, что информационные ресурсы в нашей стране ещё достаточно разрозненны и хаотичны, не всегда отвечают мировым требованиям, попытки одиночных прорывов на мировой рынок зачастую обречены на провал. Нерентабельность многих информационных продуктов ставит под сомнение целесообразность затрат на их создание. В связи с этим необходим постоянный контроль над состоянием и использованием всех элементов информационных ресурсов: на всех стадиях необходимо обеспечить и достижение целей, поставленных перед ресурсами, и планомерное и целенаправленное их развитие в структуре основной деятельности предприятия или учреждения. Всё это в совокупности и представляет собой суть проблемы предприятий используемых информационные ресурсы. Также можно сделать вывод о том, что тема изучена не достаточно глубоко. Проанализировав достаточное количество материалов по данной проблематике, можно отметить, что есть ещё аспекты, требующие детального изучения. К ним можно отнести особенности управления сетевыми ресурсами, а также формирование и обеспечение комплексной защищённости информационных ресурсов. Данные проблемы, а также каждый отдельный аспект, могут представлять интерес для дальнейшего изучения информационного менеджмента применительно к информации-предприятия. Возможно, данная тема будет являться проектом для будущей дипломной работы. Надеюсь, что представленный в курсовой работе материал полезен, важен и интересен для тех, кто занимается исследованием проблем информационного обеспечения предприятия. |

[1] Лекции за 2 курс, ВолГУ, Информационные системы, преподователь 2004.

[3] www.5ballof. Понятие данных

[4] , Чистяков процессами использования информационных ресурсов.-Новосибирск: сиб. отд-ние,1989.-238с.

[5] П, Горчаков ресурсы для принятия решений,- Академический проект,2002.,27-с.

[6] www. ***** Автоматизация финансово-хозяйственной деятельности, Г, “АКДИ Экономика и жизнь”,вып.36,7-13 сентября.

[7] П, Горчаков ресурсы для принятия решений,- Академический проект,2002.,27-с.

[8] Взято из лекций 2 курса ВолГУ, Инфомационные технологии, преподаватель , ,2005.

[9] Справочное пособие по информационным системам и службам. - Париж:ЮНЕСКО, М.:ВЦП,1980.-299с.

[10] ., Информационные ресурсы для принятия решений,-М. Академический прект,2002,25-с.

[11] , В, Реинжиринг организации: информационные ресурсы и управление знаниями. Владивосток, 2000.-140с.

[12] Под. ред. ,Основы предпринимательской деятельности., Экономическая теория, учебник для вузов,-М:Финансы и статистика.,78с.

[13] 17 модульная программа для менеджеров, модуль № 17: управление информационнми ресурсами.-М.:Инфра-М,1999.2000г.4-с.

[14] Основы менеджемента.-М.:Дело,1995.с.

[15] ,.Информационные ресурсы для принятия решений,-М.,Академический проект,2002, стр.29-35.

[16] Дюков В, журнал Экономика и жизнь № 7 ,Экономические функции предприятия,1996. стр.9.

[17] Под ред. В, ,-М. Финансы и статистика,1996,стр 125-240.

[18] Ред. ,Информационные системы в экономике.,-М.: Финансы и статистика, 1996..стр.56-268.

[19] , Чистяков процессами использования информационных ресурсов.-Новросийск: Наука. 1989.-283с.

[20] , Коренной : информация и управление.-М.:Советское радио,1977.- стр.125-190.

[21] , «Информационные ресурсы для предпринимателей».- М. Электронные знания,1994.-173с.

[22] www. ***** реферат:«1С: Предприятие»

[23] www. ***** «Компоненты 1С: Предприятия»