Содержание

Введение.............................................................................................................................................

Глава 1 Факторы, влияющие на совокупное предложение.............................

1.1. Совокупное предложение в макроэкономике и факторы,

влияющие на него...................................................................................................................

1.2. Макроэкономическое равновесие и его изменение

на различных участках кривой совокупного предложения.............................

1.3. Теория совокупного предложения в современном

мэйнстриме: монетаризм и новая классика.............................................................

1.4. Теория денежной экономики как методологическая основа

"инвестиционной теории совокупного предложения" .......................................

Глава 2 Совокупное предложение в экономике Республики Беларусь..

2.1. Применение "инвестиционной теории совокупного

предложения" к белорусской экономике переходного

периода.....................................................................................................................................

Глава 3 Основные макроэкономические модели для анализа совокупного предложения............................................................................................

3.1. Финансирование инвестиций. Понятие внешне-денежной

экономики. Инвестиции и совокупное предложение во

внешне-денежной экономике.......................................................................................

3.1.1. Отделение финансов от сбережений..............................................................

3.1.2. Кривая AS короткого периода во внешне-денежной

экономике .......................................................................................................................

3.1.3. Кривая AS длительного периода во внешне-денежной

экономике........................................................................................................................

3.2. Увеличение инвестиций и генезис внутренне-денежной

экономики ..............................................................................................................................

3.2.1. Увеличение инвестиций и эволюция рыночных

структур.......................................................................................................................

3.2.2. Эволюция рыночных структур и дальнейшая

эволюция финансовой системы...........................................................

3.3. Инвестиции и совокупное предложение во внутренне-денежной

экономике ...............................................................................................................................

3.3.1. Кривая AD и кривая AS короткого периода........................................

3.3.2. Кривая AS длительного периода во внутренне-

денежной экономике............................................................................................

Заключение....................................................................................................................................

Литература.....................................................................................................................................

Введение

Настоящая курсовая работа посвящена исследованию совокупного предложения как макроэкономической категории, а также исследованию влияющих на него факторов.

Объектом исследования является совокупное предложение как одно из главнейших понятий макроэкономической теории.

Предмет исследования − научная и методическая литература описательного и научно-исследовательского характера, в которой в различных аспектах рассматривается объект исследования.

Целью данной курсовой работы является изучение и исследование экономической сущности совокупного предложения во всех аспектах развитой макроэкономической теории, а также самостоятельная разработка и обоснование своего взгляда на степень и значимость влияния факторов на совокупное предложение.

В соответствии с поставленной целью, отметим основные задачи, которые необходимо обозначить в данной работе:

- Охарактеризовать экономическую сущность совокупного предложения; раскрыть его роль в макроэкономике; рассмотреть научную и методическую литературу по существу курсовой работы, так как она лежит в основе изучения и понимания объекта исследования;

- Проанализировать степень влияния факторов на совокупное предложение; охарактеризовать влияние каждого из них; изучить взгляды классиков на совокупное предложение и охарактеризовать разработанные ими макроэкономические модели;

- Выдвинуть и экономически обосновать собственную модель совокупного предложения, в наибольшей степени отвечающую требованиям белорусской экономике переходного периода на современном этапе развития.

Основным результатом курсовой работы является новая теория совокупного предложения − инвестиционная. Необходимость в такой новой теории является очень острой. Сфера совокупного предложения - одна из тех областей макроэкономики, в которой, пожалуй, господствуют наиболее нереалистичные и логически ошибочные догмы − догмы, приводящие к конкретно неправильным выводам относительно способности рыночной экономики обеспечивать полную занятость и желательности (а также эффективности) дискреционной макроэкономической политики государства. Этот тезис мы попытаемся доказать в главе 3, где продемонстрируем не только ошибочность господствующих - монетаристских и новоклассических - теорий совокупного предложения, но и поставим под сомнение теоретические основы современного неоклассического мэйнстрима.

Далее постепенно будет представлена упомянутая новая теория совокупного предложения. В разделе 3 будет описана теория "денежной экономики" - концепция, которая будет служить методологической основой предлагаемой теории. "Денежная экономика" - это теоретическая абстракция, представляющая собой экономическую систему, характеризующуюся особыми свойствами, которые, тем не менее, удивительно точно воспроизводят характерные черты рыночной экономики последних нескольких столетий ("капитализма") [1]. Важнейшую роль в такой экономике играют инвестиции в основной капитал, занимающие значительную долю в ВВП (около 1/5). Именно они влияют на основные детерминанты совокупного предложения (отсюда и название предлагаемой теории).

При этом существуют две формы такой экономики - хозяйство с внешними деньгами - "внешне-денежная экономика" - и хозяйство с внутренними деньгами - "внутренне-денежная экономика" [2]. Определению детерминант совокупного предложения в экономике с внешними деньгами, исследованию генезиса "внутренне-денежной экономики", осуществляемого в значительной мере за счет того же ключевого фактора - увеличения инвестиций в основной капитал - и анализ совокупного предложения в хозяйстве такого типа также содержатся в разделе 3.

В главе 2 мы пытаемся применить инвестиционную теорию совокупного предложения к анализу белорусской экономики переходного периода. Главный вывод этого раздела заключается в том, что основная причина трансформационного спада в нашей стране - коллапс инвестиций в основной капитал, а акцент в реформах на "финансовую стабилизацию" представляет собой одну из важнейших причин такого коллапса. В заключении содержится обобщение всего материала курсовой работы, а также размышления по поводу дальнейшего развития предложенной теории и ее эмпирического подтверждения.

Курсовая работа выполнена на 37 печатных листах, содержит 13 рисунков и список литературных источников из 25 наименований.

Глава 1 Факторы, влияющие на совокупное предложение

1.1. Совокупное предложение в макроэкономике и факторы, влияющие на него

Предложение на товарном рынке отражает зависимость между ценой товара и объемами его производства (поставок в торговлю), возможными при различных уровнях цен. Строго говоря, предложение позволяет ответить на два вопроса: «Какова будет величина предложения при различных уровнях цен» и «Как изменится величина предложения при некотором изменении цены?»

Допустим, что рынок характеризуется неизменностью всех факторов, кроме цены. Тогда, как свидетельствует опыт, рост цен будет вызывать увеличение предлагаемых к продаже (изготавливаемых) товаров, а снижение цен — их уменьшение. Такую закономерность поведения производителей (продавцов) на рынках большинства товаров экономисты называют законом предложения, суть которого состоит в том, что повышение цен обычно ведет к росту величины предложения, а снижение цен — к ее уменьшению (при прочих равных условиях).

Что стоит за логикой поведения производителей (продавцов), почему они реагируют на цены именно таким, а не иным образом? Ответ вполне очевиден — чтобы заработать себе на жизнь.

Действительно, изготовление любого блага требует затраты различных ресурсов. Все эти ресурсы, как правило, могут быть получены только путем их покупки на рынке. Поэтому любое благо, предлагаемое к продаже на рынке, обошлось своему производителю в определенную сумму денег. Очевидно, что никто не станет предлагать товар к продаже по цене, не покрывающей хотя бы общей суммы затрат на изготовление этого товара. А раз так, то становится ясно, что важнейший (хотя и не единственный) фактор формирования предложения — затраты на производство товаров. Они образуют нижнюю границу цены.

Затраты по своей природе неодинаковы. Прежде всего, отдельные их виды по-разному изменяются в зависимости от масштабов производства товаров или услуг. Именно подобные различия обусловили классификацию всех видов затрат на две группы: постоянные затраты; переменные затраты.

Постоянные затраты — это те затраты, которые практически не меняются при изменении масштабов производства товаров или услуг. К ним относятся, например, арендная плата за помещения, затраты, связанные с использованием оборудования, выплаты в счет погашения ранее полученных ссуд, а также всевозможные административные и иные накладные расходы.

Переменные затраты — это те затраты, сумма которых изменяется в связи с изменениями масштабов производства. И это естественно, поскольку в эту группу затрат входят затраты на материалы, энергию, комплектующие изделия, заработную плату.

Зачем нужен такой детальный анализ изменения затрат фирмы? Затем, что только на его основе мы можем подойти к пониманию того, как фирмы определяют основу установления цен на свои товары и масштабы производства товаров или услуг. Решения такого рода принимаются на основе изучения закономерностей изменения средних и предельных (маржинальных) затрат фирмы.

Средние затраты — это затраты на изготовление единицы продукции, получаемые делением общей суммы затрат за определенный период времени на количество изготовленной за этот период продукции.

Предельные (маржинальные) затраты – это величина, на которую возрастает величина общих затрат фирмы при увеличении количества выпускаемых изделий на единицу.

Теперь перейдем непосредственно к понятию совокупного предложения.

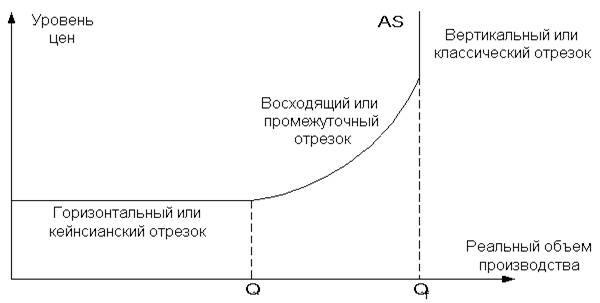

Совокупное предложение – это общее количество конечных товаров и услуг, произведенных в экономике за год (объем реального ВНП). Более высокие уровни цен создают стимулы для производства дополнительного количества товаров и предложения их для продажи. Более низкие уровни цен вызывают сокращение производства товаров. Поэтому зависимость между уровнем цен и объемом национального продукта, который фирмы поставляют на рынок, является прямой, и этим объясняется положительный наклон кривой предложения. Кривая совокупного предложения AS (от англ. aggregate supply) показывает, какой объем совокупного выпуска может быть предложен на рынок производителями товаров и услуг при разных значениях общего уровня цен в экономике.

Кривая АS (рис.1) состоит из трех сегментов или отрезков:

Рис. 1. Кривая совокупного предложения AS.

1) кейнсианский (горизонтальный), отражающий представление кейнсианской теории о функционировании экономики;

2) промежуточный (отклоняющийся вверх);

3) классический (вертикальный), отражающий представление классической теории о функционировании экономики.

Форма кривой совокупного предложения отражает изменение издержек на единицу продукции при увеличении или уменьшении объема национального производства. Издержки на единицу продукции можно рассчитать путем деления стоимости общих затрат (использованных ресурсов) на объем продукции. Иными словами, издержки на единицу продукции при данном уровне выпуска продукции – это средние издержки на данный объем продукции.

В кейнсианской теории функционирование экономики рассматривается на сравнительно коротких отрезках времени. Анализ совокупного предложения базируется на следующих предпосылках:

– экономика функционирует в условиях неполной занятости факторов производства;

– цены, номинальная заработная плата и другие номинальные величины относительно жесткие, медленно реагируют на рыночные колебания;

– реальные величины (объем выпуска, занятость, реальная заработная плата и др.) более подвижны, быстрее реагируют на рыночные колебания.

На рис.1 объем национального производства Qf обозначает потенциальный уровень реального объема производства при полной занятости. Полная занятость ресурсов предполагает поддержание доли незагруженных производственных мощностей на уровне 10–20% от их общего объема и естественного уровня безработицы в размере 5–6,5% от общей численности рабочей силы. Эти показатели могут варьироваться в различных странах, но во всех случаях полная занятость ресурсов исключает их стопроцентное использование. Горизонтальный отрезок кривой совокупного предложения включает реальный объем национального производства Q, который значительно меньше, чем объем национального производства при полной занятости Qf. Следовательно, горизонтальный отрезок свидетельствует о том, что экономика находится в состоянии глубокого спада, или депрессии, и что не используется большое количество машин, оборудования и рабочей силы. Эти неиспользуемые ресурсы, как трудовые, так и материальные, можно привести в действие и при этом не оказать или почти не оказать никакого давления на уровень цен. Когда на этом отрезке объем национального продукта начинает увеличиваться, то ни дефицит, ни “узкие” места в производстве, могущие способствовать повышению цен, не возникают. Рабочий, который два-три месяца был без работы, вряд ли будет рассчитывать на повышение зарплаты, когда вернется на свою работу. Так как производители товаров и услуг могут приобрести трудовые и другие ресурсы по твердым ценам, производственные издержки при расширении производства не возрастут, а следовательно, не будет оснований для повышения цен на товары. И наоборот, этот отрезок также предполагает, что если реальный объем производства сократится, то цены на товары и ресурсы останутся на том же уровне. Таким образом, кейнсианский отрезок характеризует такое положение в экономике, когда национальный продукт изменяется, а уровень цен остается постоянным.

Классическая теория описывает поведение экономики в долгосрочном периоде. Анализ совокупного предложения в классической теории строится, исходя из следующих условий:

Первое: объем выпуска зависит только от количества факторов производства (труда и капитала) и технологии и не зависит от уровня цен.

Второе: изменения в факторах производства и технологиях происходят медленно.

Третье: экономика функционирует в условиях полной занятости факторов производства, следовательно объем выпуска равен потенциальному ВНП.

Четвертое: цены и номинальная заработная плата – гибкие, их изменения поддерживают равновесие на рынках.

Кривая АS в этих условиях вертикальна на уровне выпуска национального продукта при полной занятости факторов производства Оf. Экономика находится в такой точке кривой своих производственных возможностей, когда за короткий срок невозможно достичь дальнейшего увеличения объема производства. Это означает, что любое дальнейшее повышение цен не приведет к увеличению его реального объема, поскольку экономика уже работает на полную мощность. При полной занятости отдельные фирмы могут попытаться расширить производство, предложив более высокую цену на ресурсы, чем другие фирмы. Но ресурсы и дополнительный объем продукции, полученные одной фирмой, потеряются другой. В результате этого цены (затраты) на ресурсы и, в конечном счете, цены на товары увеличатся, но реальный объем производства останется неизменным.

Таким образом, классический отрезок характеризует такое положение в экономике, когда национальный продукт остается постоянным на "уровне полной занятости", а уровень цен может изменяться.

На промежуточном отрезке между Q и Qf происходит увеличение реального объема национального производства, сопровождаемое ростом уровня цен. С чем это связано? Во-первых, вся экономика практически состоит из бесчисленного количества рынков товаров и ресурсов, и полная занятость возникает неравномерно и неодновременно во всех секторах или отраслях промышленности. Поэтому, когда реальный объем национального производства достигает отрезка QQf, например, компьютерная промышленность, отличающаяся высокой технологией, может испытывать нехватку квалифицированных рабочих, в то время как в автомобильной или сталелитейной промышленности может сохраняться значительная безработица. Во-вторых, расширение производства означает, что когда оно станет работать на полную мощность, некоторым фирмам придется использовать более старое и менее эффективное оборудование. При увеличении объема производства на работу принимают менее квалифицированных рабочих. Следовательно, издержки на единицу продукции увеличиваются, и фирмы должны назначить более высокие цены на товары, чтобы производство было рентабельным. Поэтому на промежуточном отрезке увеличение реального объема национального продукта сопровождается ростом цен.

Таким образом, промежуточный отрезок кривой совокупного предложения характеризует такое положение в экономике, когда изменяются и реальный объем национального производства, и уровень цен.

Проведенный анализ формы кривой совокупного предложения показал, что реальный объем национального производства увеличивается, когда экономика движется слева направо, проходя кейнсианский и промежуточный отрезки совокупного предложения. Эти изменения в объеме национального производства являются результатом движения по кривой совокупного предложения, что необходимо отличать от смещений самой кривой совокупного предложения. Иными словами, кривая совокупного предложения AS на рис.1 устанавливает зависимость между уровнем цен и реальным объемом национального производства при прочих равных условиях.

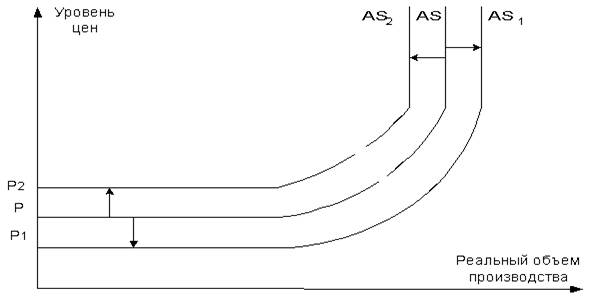

Рис. 2. Смещение кривой AS под воздействием неценовых факторов

Под воздействием неценовых факторов смещается сама кривая совокупного предложения АS. Неценовыми факторами являются изменения в технологии, ценах ресурсов, налогообложении фирм и т. д. Например, резкое повышение цен на газ и попутные продукты (что, очевидно, является неизбежным в свете недавней «газовой войны» с Россией) приводит к росту издержек и снижению объема предложения при каждом данном уровне цен в экономике, что графически интерпретируется сдвигом кривой АS влево. Высокий урожай, вызванный благоприятными погодными условиями в Беларуси, увеличит объем совокупного предложения и отразится на графике сдвигом кривой АS вправо (рис. 2).

Смещение кривой от АS к АS1 указывает на увеличение совокупного предложения, при этом на промежуточном и классическом отрезках кривая сдвигается вправо, указывая на то, что все вместе взятые фирмы будут производить бoльший, чем прежде, реальный объем национального продукта, при данном уровне цен. На кейнсианском отрезке кривой АS увеличение совокупного предложения означает снижение уровня цен при различных уровнях объема национального производства.

Неценовые факторы имеют одну общую черту: когда один или несколько факторов изменяются, то происходят изменения и в издержках на единицу продукции при данном уровне цен. Это означает, что уменьшение издержек на единицу продукции смещает кривую совокупного предложения вправо. И наоборот, увеличение издержек на единицу продукции смещает кривую совокупного предложения влево.

Таким образом, когда издержки на единицу продукции изменяются под воздействием неценовых факторов, все фирмы, вместе взятые, изменяют объем национального производства, который они производят при данном уровне цен.

1.2. Макроэкономическое равновесие и его изменение на различных участках кривой совокупного предложения

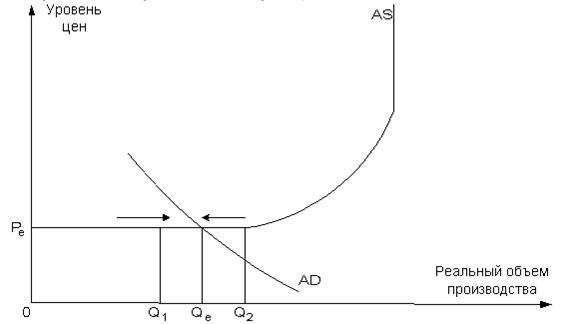

Пересечение кривых совокупного спроса и совокупного предложения определяет равновесный уровень цен и равновесный реальный объем национального производства.

На рис.3 кривые совокупного спроса и совокупного предложения пересекаются на промежуточном отрезке. Равновесный уровень цен и равновесный объем национального производства обозначены Ре и Qe, соответственно. Предположим, что уровень цен выражен величиной Р1, а не Ре. Кривая совокупного предложения АS показывает, что при уровне цен Р1 фирмы не превысят реальный объем национального продукта, равный Q1. Кривая совокупного спроса АD показывает, что потребители внутри страны, фирмы и правительство, а также иностранные покупатели при цене Р1 будут готовы приобрести объем реального продукта, равный Q2. Конкуренция среди покупателей имеющегося в стране реального объема национального продукта взвинтит уровень цен до Ре. Как показывают стрелки на рис.3, повышение уровня цен с Р1 до Ре заставит производителей увеличить объем продукции с Q1 до Qe, а потребителей уменьшить масштабы желаемых покупок с Q2 до Qe. Когда реальные объемы произведенного и купленного продукта будут равны, в экономике наступит равновесие.

Рис. 3. Равновесие на промежуточном отрезке кривой совокупного предложения

На рис.4 кривая совокупного спроса АD пересекает кривую совокупного предложения на кейнсианском (горизонтальном) отрезке. В этом конкретном случае уровень цен не играет никакой роли в образовании равновесного реального объема национального продукта. Если бы промышленный сектор произвел бoльший объем национального продукта Q2, его нельзя было бы продать. Совокупного спроса не хватило бы, чтобы скупить на рынке весь произведенный национальный продукт. Столкнувшись с нежелательными запасами товаров, фирмы сократили бы их производство до равновесного уровня Qе (что показано стрелкой, направленной влево). И наоборот, если бы фирмы произвели объем национального продукта в размере Q1, их запасы быстро бы уменьшились, потому что объем продаж, вызванный совокупным спросом AD, был бы больше объема производства. Поэтому фирмы расширили бы производство и тогда объем национального продукта увеличился бы до Qе (что показано стрелкой, направленной вправо).

Рис. 4. Равновесие на кейнсианском отрезке кривой

совокупного предложения

Изменения в равновесии. Предположим, что кривая совокупного спроса AD смещается под воздействием неценовых факторов. Как это повлияет на реальный объем национального производства и уровень цен?

Допустим, что домохозяйства и фирмы решили увеличить свои расходы, т. е. купить бoльший объем продукции при данном уровне цен. Возможно, что потребители стали более оптимистично смотреть на экономическую конъюнктуру и в результате приняли решение тратить большую (сберегать меньшую) часть своих текущих доходов. Также и фирмы могут ожидать, что будущая деловая конъюнктура даст возможность увеличить прибыли от нынешних инвестиций в новое оборудование, поэтому они увеличат свои затраты на инвестиции. Под влиянием этих факторов кривая совокупного спроса смещается вправо. Последствия увеличения совокупного спроса зависят от того, на каком отрезке кривой совокупного предложения – кейнсианском, промежуточном или классическом – находится экономика.

На кейнсианском отрезке (рис.5), отличающемся высоким уровнем безработицы и большим количеством неиспользуемых производственных мощностей, расширение совокупного спроса (от AD1 до AD2) приведет к существенному увеличению реального объема национального производства (от Q1 до Q2) и занятости без повышения уровня цен (Р1).

Рис. 5. Увеличение совокупного спроса на кейнсианском отрезке AS

На классическом отрезке (рис. 6) рабочая сила и капитал используются полностью, и расширение совокупного спроса (от AD5 до AD6) окажет воздействие только на уровень цен, повышая его от Р5 до Р6. Реальный объем национального производства останется на уровне полной занятости Qf.

Рис. 6. Увеличение совокупного спроса на классическом отрезке AS

На промежуточном отрезке (рис. 7) расширение совокупного спроса (от AD3 до AD4) приведет к увеличению реального объема национального производства (от Q3 до Q4) и повышению уровня цен (от Р3 до Р4).

Рис. 7. Увеличение совокупного спроса на промежуточном отрезке AS

Таким образом, увеличение совокупного спроса приводит:

а) на кейнсианском (горизонтальном) отрезке – к увеличению реального объема национального производства конечных товаров и услуг, но не затрагивает уровня цен;

б) на классическом (вертикальном) отрезке – к повышению уровня цен, при этом реальный объем национального производства не может выйти за пределы своего уровня “при полной занятости” (Qf);

в) на промежуточном отрезке – к увеличению как реального объема национального производства, так и уровня цен.

1.3. Теория совокупного предложения в современном мэйнстриме: монетаризм и новая классика

Анализ совокупного предложения в рамках "монетаристско - новоклассической" парадигмы характеризуется следующими особенностями.

1) Исследования совокупного предложения и других макроэкономических переменных и сфер осуществляется на основе принципа длительного периода. Согласно этому принципу, экономика все время либо стремится к какому-нибудь "нормальному", "стабильному состоянию" ("длительному периоду"), либо пребывает в этом состоянии. Данный тезис означает, что "длительный период" - это не только "сумма" "коротких периодов", но и "центр притяжения" экономической активности в рыночной хозяйственной системе; иными словами, ситуации "коротких периодов" не являются нормальными для экономики и не влияют на "конечные результаты" ее функционирования (подробнее см. Лазарев, 2002).

Здесь следует учитывать, что принцип длительного периода означает отказ от признания кумулятивности и необратимости экономических процессов, что является характеристикой, внутренне присущей рыночной экономике, использующей активы длительного пользования в производстве и обращении (Лазарев, 2002, С. 106-107).

2) В длительном периоде - т. е. в "нормальном состоянии" - кривая совокупного предложения представляет собой вертикальную линию. Это означает, что длительный период является ситуацией полной занятости (или, что то же самое, ситуацией совершенной гибкости цен и заработной платы). Вертикальность линии совокупного предложения длительного периода представляет собой один из фундаментальнейших постулатов макроанализа в рамках современного ("монетаристско-новоклассического") мэйнстрима. При этом указанный постулат не вызывает сомнений у представителей практически всех основных макроэкономических школ, за исключением лишь неорикардианского кейнсианства, посткейнсианства, структурализма и неомарксизма. Однако, как будет показано ниже, данный постулат, т. е. трактовка длительного периода как ситуации полной занятости, содержит в себе серьезнейшую логическую ошибку.

3) В коротком периоде - т. е. в "состоянии неравновесия" - кривая совокупного предложения (AS) имеет положительный наклон, что может объясняться различными причинами, самые веские из которых рассматриваются в следующих моделях.

а) Монетаристская модель. Согласно данной модели, - разработанной независимо друг от друга М. Фридманом (1968) и Э. Фелпсом (1968) - вынужденная безработица или избыточная занятость - возможность которых как раз и отражает положительный наклон кривой AS - могут наблюдаться в том случае, если происходит отклонение фактического реального национального дохода от национального дохода полной занятости. В свою очередь, это отклонение является следствием неравенства фактического уровня цен ожидаемому. Дело в том, что спрос на труд формируется в зависимости от фактического уровня цен, а предложение труда - в зависимости от ожидаемого уровня цен. Если, например, работники недооценят ожидаемый уровень цен, т. е. (ошибочно) решат, что их реальная зарплата слишком высока, то тогда они увеличат предложение труда, и занятость (а вместе с ней уровень деловой активности) возрастет. Когда же работники "ошибаются в другую сторону", то происходит снижение уровня занятости. Эти прогностические ошибки монетаристы объясняют посредством гипотезы адаптивных ожиданий, согласно которой ожидания будущих значений экономических переменных (в данном случае - реальной зарплаты и цен) являются функцией от предыдущих значений этих переменных. По мнению монетаристов, обычно такие ошибки происходят, когда правительство осуществляет дискреционную (т. е. нерегламентированную) денежно-кредитную политику и изменяет денежную массу (ее увеличение порождает рост уровня предложения труда, а уменьшение - "неестественную" безработицу). Однако в длительном периоде фактический и ожидаемый уровень цен уравниваются, и тогда уровень безработицы вновь становится "естественным" (вынужденная безработица или избыточная занятость устранятся). Согласно монетаристам, это случится, когда работники осознают, что они были не правы в своих оценках реальной зарплаты (см. Лазарев, 2002, С.105).

б) Модель новых классиков, основанная на концепции несовершенной информации. В отличие от монетаристов, новые классики используют другой подход к ожиданиям - гипотезу рациональных ожиданий. Согласно этой гипотезе, люди не делают систематических ошибок в предсказании будущих событий, поскольку учитывают не только предыдущие события, но и все поступления текущей экономической (и не только экономической) информации. Если не происходит каких-либо "неожиданных шоков", "сюрпризов" (стихийных бедствий или, чаще всего, нарочито непредсказуемой макрополитики правительства), то индивиды в этой модели правильно предсказывают будущее.

Но как же тогда объяснить положительный наклон кривой AS, пусть даже как краткосрочный, неравновесный, временный феномен? Чтобы решить эту проблему, новые классики вводят предпосылку, согласно которой фирмы могут ошибочно отождествлять изменения общего уровня цен с изменениями цен на ту продукцию, которую конкретно выпускает каждая из них. Они считают, что фирмы гораздо лучше информированы об относительных ценах на свою собственную продукцию, чем об общем уровне цен. Рост общего уровня цен (вызванный неожиданной денежно-кредитной политикой) отдельная фирма может неправильно принять за рост цены на свою продукцию, увеличив выпуск и занятость. Обратная ситуация (спад) возможна при снижении общего уровня цен. До тех пор, пока фирмы будут путать изменения индивидуальных цен с изменениями общего уровня цен, будет наблюдаться вынужденная безработица (или избыточная занятость) и, следовательно, экономика будет "блуждать" в коротком периоде (см. Лазарев, 2002, С. 105).

в) Модель новых классиков, основанная на концепции межвременного замещения труда. Особенность данной модели новых классиков (Лукас-Раппинг, 1969 г.) состоит в следующем. Колебания уровня безработицы в ней порождаются перераспределением (реаллокацией) индивидами своего времени в течение их "жизненного цикла". Более высокая реальная зарплата стимулирует предложение труда, более низкая - побуждает индивидов замещать рабочее время досугом. Иными словами, работники как бы "спекулируют" на зарплате: в периоды большой зарплаты они трудятся интенсивнее, а затем в периоды низкой цены труда они живут за счет тех сбережений, которые удалось накопить из возросшего (в период "бума" на рынке труда) дохода. Предполагается, что домашним хозяйствам известны текущая и будущая (ожидаемая) ставки зарплаты. При этом, если текущая и будущая ставки примерно одинаковы, то индивиды будут больше трудиться в текущем периоде, поскольку заработанные деньги можно положить в банк под процент. Таким образом, рост (снижение) текущей реальной процентной ставки может побудить индивидов увеличивать (уменьшать) предложение своего труда. В результате кривая совокупного предложения становится возрастающей уже не по уровню цен (как в предыдущих моделях), а по реальной ставке процента. Понятно, что в данной модели невозможна "неестественная" безработица, инспирированная какими-либо иными факторами, кроме стремления домашних хозяйств к оптимальной реаллокации своего времени в течение их "жизненного цикла" (см. Лазарев, 2002. С. 106).

Все только что рассмотренные модели характеризуются одним очень серьезным недостатком, ввиду которого они в значительной степени нереалистичны. Дело в том, что, с одной стороны, в этих моделях изначально допускается полное использование ресурсов (отображаемое вертикальной линией совокупного предложения по уровню цен в длительном периоде). С другой стороны, в этих же моделях доказывается невозможность вынужденной безработицы как нормы функционирования экономики, основанной на свободных рынках. Таким образом, монетаристы и новые классики допускают логическую ошибку petitio principii, т. е. в основу доказательства кладется то, что подлежит доказательству. Иными словами, монетаристы и новые классики пытаются доказать отсутствие вынужденной безработицы в "нормальном состоянии" рыночной экономики, и сами же допускают, что это нормальное состояние как раз и отождествляется с полной занятостью. Поэтому практическая ценность моделей представителей неоклассической традиции невелика: она применима лишь к анализу "естественной безработицы", которая если и является серьезной проблемой, то лишь при резких структурных сдвигах в экономике. В рамках этих моделей невозможно изучение "неестественной", вынужденной безработицы, поскольку возможность такой безработицы как "нормы" рыночной экономики в них исключается (Лазарев, 2002). Именно здесь находится "ахиллесова пята" теоретических основ современного мэйнстрима.

Кроме того, за рамками анализа остаются такие важные детерминанты совокупного предложения, как особенности структуры издержек на предприятиях, накопление основного капитала, технический прогресс, изменение качества рабочей силы и т. д. Данное обстоятельство также сильно искажает теорию совокупного предложения; ведь акцент в моделях представителей современного мэйнстрима делается на едва ли не самых малозначительных факторах этой переменной.

Следовательно, очевидна необходимость создания новой, реалистичной теории совокупного предложения, учитывающей ее основные детерминанты и не содержащей грубых логических ошибок.

1.4. Теория денежной экономики как методологическая основа "инвестиционной теории совокупного предложения"

Прежде, чем выйти на непосредственный анализ детерминант совокупного предложения, необходимо описать основные сущностные свойства экономики, в которой эти детерминанты "имеют место". Нереалистичный подход к совокупному предложению монетаристов и новых классиков коренится в неправильности их представления об экономической системе, т. е. в отождествлении ими рыночной экономики с примитивным квазибартерным хозяйством. Вот как об этом писал лидер современного мэйнстрима М. Фридман: "Несмотря на то, что в существующей хозяйственной системе предпринимательская деятельность и деньги играют важную роль и несмотря на то, что их существование порождает многочисленные и сложные проблемы, основные методы, с помощью которых рынок обеспечивает координацию в рамках всего хозяйства, полностью проявляются в экономике, в которой господствует натуральный обмен и в которой отсутствуют предпринимательская деятельность и деньги.

Мы придерживаемся иной, институционально-посткейнсианской методологии, согласно которой указанное отождествление является грубой ошибкой. Современное рыночное хозяйство наилучшим образом можно описать посредством такой теоретической абстракции, как "денежная экономика", которая характеризуется следующими сущностными свойствами (см. также Розмаинский, 1998, С.9):

а) длительностью производственного процесса, основанного на применении активов длительного пользования;

б) нацеленностью производственной деятельности не на непосредственных производителей, а на рынок;

в) децентрализованностью принятия большинства экономических решений;

г) наличием неопределенности будущего и необратимости прошлого (оба эти свойства присущи историческому или календарному времени в противоположность логическому времени);

д) использованием форвардных контрактов;

е) употреблением денег как активов длительного пользования. Первое и последнее из перечисленных свойств означает, что денежная экономика использует активы длительного пользования и в производстве (основной капитал и другие производственные активы), и в обращении, т. е. для урегулирования сделок (деньги и прочие ликвидные активы). Иными словами, у хозяйствующих субъектов в такой экономике постоянно возникает альтернатива: либо вкладывать средства в производственные активы (т. е. осуществлять инвестиции), либо помещать их в ликвидное имущество. В зависимости от изменения структуры выбора активов длительного пользования в денежной экономике происходят деловые циклы (Розенич, 1998в, С. 10). В то же время, тот факт, что основной капитал и, следовательно, инвестиции, в такой экономике играют большую роль, создает предпосылки для экономического роста. Таким образом, денежная экономика подвержена росту, происходящему циклически.

При этом инвестиции в основной капитал являются как фактором цикла, так и фактором роста. Чтобы показать это, введем новое определение терминов "короткий период" и "длительный период". Пусть короткий период - это период, в течение которого изменения инвестиций не "успевают" повлиять на капитальный запас и техническую развитость хозяйства. Длительный же период - это период, проходящий в течение одного делового цикла, т. е. период, продолжающийся от начала повышательной фазы "первого" цикла до начала повышательной фазы следующего цикла. Иными словами, длительный период отражает временной интервал, в течение которого происходят изменения капитального запаса и технической развитости хозяйства под влияниям чистых изменений инвестиций, т. е. роста инвестиций в течение повышательной фазы "за вычетом" их падения в понижательной фазе. На наш взгляд, "простое" определение длительного периода как периода, в течение которого изменения инвестиций "успевают" повлиять на капитальный запас, было бы неточным, поскольку не учитывало бы циклической специфики их динамики в денежной экономике.

Тогда в коротком периоде инвестиции воздействуют лишь на совокупный спрос и, тем самым, обусловливают деловой цикл. В длительном периоде рост инвестиций трансформируется в расширение капитального запаса, а также - если через инвестиции внедрялись технологические достижения - в технический прогресс. Таким образом, расширяются производственные возможности экономики, т. е. увеличивается совокупное предложение. Это хорошо понимал еще кейнсианец 1940-х годов Е. Домар [3].

Вышеизложенное означает, что совокупное предложение нельзя рассматривать в отрыве от совокупного спроса: изменения совокупного спроса, вызванные переменами в уровне инвестиций в основной капитал, приводят через некоторый промежуток времени к изменениям совокупного предложения.

Глава 2 Совокупное предложение в экономике Республики Беларусь

2.1. Применение "инвестиционной теории совокупного предложения" к белорусской экономике переходного периода

Инвестиционная теория совокупного предложения вполне применима к белорусской экономике переходного периода. Более того, такое применение способно объяснить некоторые сущностные черты трансформационного спада.

Как известно, трансформационный процесс (т. е. "переходный период") в Беларуси характеризовался сокрушительным коллапсом инвестиций в основной капитал. Согласно официальной статистике, индекс реального объема таких инвестиций уже в 1995 году составил 25% от 100% в 1990 году (Белорусский статистический ежегодник, 1997, С. 695). Представляется, что такой коллапс был сильно недооценен рядом экономистов, имеющих более или менее прямое отношение к осуществлению радикальных рыночных реформ в нашей стране. Их грубая стратегическая ошибка заключалась в акценте на "финансовую стабилизацию", т. е. обеспечение - через политику ограничения совокупного спроса - низких темпов инфляции и бездецифитного госбюджета, в ущерб производству, инвестициям и техническому развитию. В ходе реформ не было учтено, что существуют более привлекательные - по сравнению с отечественным основным капиталом - сферы вложения средств: зарубежное (финансовое и производственное) имущество и отечественные финансовые активы. Снижение темпов инфляции оказалось совершенно недостаточным для стимулирования реальной инвестиционной активности (Рязанов, 1999).

В результате крупномасштабное сокращение чистых инвестиций вызвало уменьшение капитального запаса страны и породило технический регресс (в частности, средний возраст производственного оборудования в промышленности увеличился с 10,8 лет в 1990 г. до 14,9 в 1996 г. - см. Белорусский статистический ежегодник, 1997, С. 340). Иными словами, коллапс инвестиций является не только одной из основных причин трансформационного спада в экономике переходного периода (Корнаи, 1994), но и "несет главную ответственность" за сужение производственных возможностей белорусского хозяйства и его технологическую деградацию. Тем самым, спад инвестиций резко ухудшил условия производства, а значит, неблагоприятным образом повлиял на совокупное предложение в Беларуси (Розенич, 2003б, С.110).

При этом существуют два особых канала влияния сокращения инвестиций на совокупное предложение.

А) Во-первых, уменьшение инвестиций означает сокращение спроса на их финансовые источники, что тормозит эволюцию финансовой системы. У банков и прочих финансовых институтов не стимулов создавать новые финансовые инструменты (типа различных вариантов управляемых пассивов). В результате в ходе реформ доля М3, не входящая в М2, упала с 1,7% в 1992 г. до 0,1% в 1994 г.; а доля М2, не входящая в М1, уменьшилась в эти же годы с 19,6% до 5,9%. (Белорусский статистический ежегодник, 1994, С. 269).

В значительной мере в силу только что указанных причин в белорусском хозяйстве в ходе реформ происходил очень вредный для экономики процесс "денежной деградации - процесс увеличения в структуре совокупного запаса средств платежа таких активов, использование которых повышает трансакционные издержки и затрудняет финансирование дорогостоящих и долгосрочных производственных инвестиций (Розенич, 2003г, С. 61). К таким активам относятся:

а) наличность - доля которой в М2 возросла с 16% в январе 1991 г. до 42,2% в октябре 1998 г. (Рязанов, 1999, С. 49);

б) неплатежи - объем просроченной межфирменной задолженности в 1997 г. почти в два раза превысил денежную массу (Глазьев, 1998, С. 19) и достиг почти 1/4 белорусского ВВП (Розмаинский, 1998г, С. 37);

в) бартер - его доля в продажах промышленных предприятий с 1992 г. по первое полугодие 1997 г. возросла примерно в семь раз и составляла в начале 1998 г. 41% (Аукционек, 1998, С. 51). По некоторым данным, около 70% всех сделок промышленных предприятий друг с другом "финансировалось" посредством неплатежей и бартера.

Здесь важно то обстоятельство, что посредством наличности, а тем более бартера и неплатежей, очень трудно профинансировать периодически повторяющиеся расходы, не приносящие в течение длительного времени финансовых поступлений. Именно такого типа расходы необходимы при осуществлении (указанных в определении денежной деградации) дорогостоящих и долгосрочных производственных инвестиций. Денежное обращение, основанное на применении бартера и неплатежей, может позволить фирмам сбыть их готовую продукцию или закупить сырье. Иными словами, производственный процесс может практически "не пострадать" при денежной деградации. Однако при подобной денежной системе мало кто захочет реализовывать инвестиционные проекты, связанные с большим разрывом во времени между сериями расходов и доходов. Для этого необходимо, чтобы используемые средства платежа выполняли также функцию средства сохранения ценности (средства сбережения), а для этой цели невыгодно применять ни бартер, ни неплатежи, ни даже - в условиях галопирующей инфляции - наличность. Они не могут служить прочным связующим звеном между прошлым, настоящим и будущим, в отличие от банковских денег, делающих возможной реализацию долгосрочных инвестиционных проектов. В такой ситуации, как отмечают В. Макаров и Г. Клейнер, происходит дезинтеграция хозяйства, "... экономика теряет эластичность, производственные ресурсы утрачивают мобильность. Горизонтальное распространение инноваций, широкая диффузия достижений НТП становятся нереальными". Иными словами, хозяйство, основанное на использовании бартера и неплатежей (а современная белорусская экономика примерно на 70% является именно таким хозяйством) носит "... принципиально неинвестиционный характер" (Макаров и Клейнер, 1997, С. 34). Таким образом, возникает порочный круг, пагубное взаимодействие между спадом производства и инвестиций, с одной стороны, и сокращением М2 и М3 вкупе с денежной деградацией, с другой. Здесь важно то, что через неблагоприятные процессы в денежном обращении спад инвестиций негативно влияет на совокупное предложение.

Б) Во-вторых, глубокое и длительное уменьшение чистых инвестиций через сокращение капитального запаса порождает разукрупнение предприятий. Это - один из тех процессов переходной экономики Беларуси, который пока что практически не изучен. Известно только, что за время реформ резко возросло количество промышленных предприятий через их дробление. Если в 1990 году их было 26,9 тыс., то в 1996 году их насчитывалось 156 тыс. (Белорусский статистический ежегодник, 1997, С.328) Конечно, здесь трудно отделить друг от друга две основные причины такого разукрупнения предприятий - собственно коллапс инвестиций и приватизацию, согласно концепции которой любой участок производственной единицы мог стать собственником независимо от технологического единства производственного процесса. Можно лишь отметить, что такое увеличение численности промышленных предприятий сопровождалось серьезным сокращением численности промышленно-производственного персонала, работающего на этих предприятиях: с 1990 по 1996 года данный показатель уменьшился с 20998 тыс. чел. до 14934 тыс. (Белорусский статистический ежегодник, 1997, С. 328). Это означает, что рост численности промышленных предприятий если и прямо не способствовал спаду производства, то, по меньшей мере, не противоречил ему, тем более, что, как свидетельствует тот же источник (С. 330), индекс физического объема продукции в промышленности перманентно уменьшался в рассматриваемый период времени. В общем, на наш взгляд, влияние спада инвестиций на разукрупнение предприятий аналогично воздействию - описанного в пункте 6.1 - увеличения инвестиций на укрупнение производства и появления барьеров входа в соответствующие отрасли (точно так же, как можно говорить об аналогиях влияния сокращения или роста инвестиций на деградацию или эволюцию денежной системы).

Разукрупнение же предприятий, в свою очередь, разрушало технологические и хозяйственные связи, что также приводило к ухудшению условий производства в стране (Расков, 1997, С. 42). Такое разукрупнение - не что иное, как деградация рыночных структур в экономике Беларуси. Здесь можно говорить именно о деградации, поскольку отсутствие крупных частных компаний, которые способны мобилизовать инвестиционные ресурсы и внедрять технические достижения, служит препятствием на пути технологического развития хозяйства. Иными словами, несовершенство рыночных структур является зачастую благом для экономики, а некоторое уменьшение ее степени может войти в противоречие с экономическим прогрессом. При этом разукрупнение производства отнюдь не тождественно его демонополизации; монополизированность экономики Беларуси, вызванная узкой предметной специализацией (установившейся еще в советские времена), продолжает быть серьезной проблемой для белорусского хозяйства (Городецкий и Павленко, 1997).

Итак, можно говорить о том, что спад инвестиций в ходе трансформационного спада негативно влиял на совокупное предложение через четыре основных канала: сокращение капитального запаса; его устаревание (т. е. технические регресс); уменьшение реальной денежной массы и денежную деградацию; и разукрупнение предприятий. Можно подвести некоторые итоги относительно вида кривой AS в современной Беларуси. Поскольку трансформационный спад в белорусском хозяйстве был, видимо, нециклическим (Расков, 1997, С.7), то "длительный период" практически невозможно трактовать согласно определению, которое мы дали выше (в разделе 4). Однако, если, применительно к хозяйству Беларуси, термином "длительный период" обозначить период времени с начала рыночных реформ до последнего финансового кризиса (август 1998 г.) - именно этот период времени можно охарактеризовать как время либеральных реформ (Рязанов, 1999, С. 4) - то, согласно инвестиционной теории совокупного предложения, белорусские кривые AS короткого и длительного периодов будут иметь вид, показанный на рис. 13, см. главу 3.

В коротком периоде (рис. 13(а)) кривая AS является неэластичной и убывающей. Второе из этих свойств обусловлено отмеченной выше монополизированностью белорусской экономики (аналогичное обоснование отрицательного наклона кривой AS выдвигалось Л. Абалкиным в одной из газетных статей). Однако, с точки зрения предложенной теории, наибольший интерес представляет кривая AS длительного периода, получаемая за счет серии сдвигов кривой AS короткого периода, сдвигов, обусловленных четырьмя вышеназванными причинами. Кривая AS длительного периода представляет собой эластичную кривую с отрицательным наклоном - см. рис. 13(б). Такой вид данной кривой отражает факт крайне неблагоприятного влияния коллапса инвестиций на производственные возможности белорусской экономики, влияния, приводящего к их резкому и необратимому сужению. Таким образом, преодоление трансформационного спада и обеспечение экономического роста вкупе с техническим прогрессом немыслимо без стимулирования инвестиций в основной капитал.

Глава 3 Макроэкономическая модель AD-AS для анализа совокупного предложения

3.1. Финансирование инвестиций. Понятие внешне-денежной экономики. Инвестиции и совокупное предложение во внешне-денежной экономике

3.1.1. Отделение финансов от сбережений

Если увеличение инвестиций финансируется за счет текущих и предшествующих сбережений, то обеспечить повышательную фазу делового цикла и/или экономический рост невозможно. Дело в том, что сбережения всегда - не только в статике, но и в динамике - представляют собой утечку из кругооборота доходов и, следовательно, сокращение совокупного спроса. Иными словами, парадокс бережливости действует не только в "теории равновесного национального дохода", но и в "теории экономического роста". Невозможно увеличить национальный доход (через инвестиции в основной капитал), прежде не уменьшив его (через сбережения, необходимые для финансирования этих инвестиций). Эта проблема снимается эволюцией финансовой системы (финансовой эволюцией), обеспечивающей отделение финансов (источников финансирования расходов, не связанных с национальным доходом и, прежде всего, инвестиций) от сбережений (непотребленной части национального дохода). Вследствие этого инвестиции могут финансироваться независимо от текущих и предшествующих сбережений. Отделение финансов от сбережений является необходимым условием для того, чтобы деловые циклы и экономический рост стали внутренне присущими экономике (Розмаинский, 1998а, С.129-130; 1998в, С. 12-13).

Исторически отделение финансов от сбережений обеспечивалось сперва за счет возникновения и развития финансовых рынков и институтов. До их появления финансы вели независимое от сбережений существование благодаря накопленному запасу денежной массы и ее текущему увеличению, которое осуществлялось, чаще всего, за счет увеличения золотого запаса экономики. Имеется ввиду наличие такой денежной системы, как золотой стандарт. Это означает, что первоначальной формой денежной экономики была "внешне-денежная экономика", т. е. хозяйство, в котором господствующую роль играли внешние деньги (являющиеся чистым активом частного сектора). Внешне-денежная экономика - это рыночная экономика с рыночными структурами, близкими к совершенно конкурентным, с растущими средними и предельными издержками, со слабыми возможностями контроля фирм над ценами, с малым использованием долгов. Иными словами, это - экономическая система, которая в чистом виде соответствует "капитализму свободной конкуренции" и, следовательно, существовала в странах Запада после начала промышленного переворота и до образования монополистических объединений (т. е. до последней четверти XIX века).

3.1.2. Кривая AS короткого периода во внешне-денежной экономике

В такой экономической системе совокупное предложение формируется следующим образом. В коротком периоде кривая AS, на наш взгляд, прекрасно соответствует описанию, предложенному Дж. М.Кейнсом в его "Общей теории занятости, процента и денег" (Кейнс, 1978, Гл. 21). Согласно этому описанию, кривая AS имеет три участка: горизонтальный, восходящий и вертикальный (см. Рис. 8). Эти участки имеют общеизвестное толкование, поэтому на них останавливаться не будем.

P SRAS

P SRAS

![]()

Q

Q

Рис. 8. Кривая AS короткого периода во внешне-денежной экономике.

3.1.3. Кривая AS длительного периода во внешне-денежной экономике

В длительном периоде, однако, кривая AS может иметь другую форму, поскольку в рамках этого периода она подвергается описанному выше воздействию со стороны инвестиций через капитальный запас и технические изменения. Иными словами, в длительном периоде теряется независимость совокупного предложения от совокупного спроса. Кривая AS в этом периоде перестает быть "самостоятельным" феноменом. Ее форма будет зависеть от результатов изменения инвестиций в течение цикла, а следовательно, и от него самого. Если в ходе прошедшего цикла повышательная фаза значительно превышала (по амплитуде и продолжительности) понижательную фазу, и чистые инвестиции в основной капитал в целом увеличились, то тогда кривая AS длительного периода будет представлять собой пологую кривую с положительным наклоном (см. рис. 9(а)). Если же понижательная фаза превышает повышательную фазу, то кривая AS длительного периода окажется пологой кривой с отрицательным наклоном. Такой наклон является следствием уменьшения капитального запаса (и, возможно, технического регресса), уменьшения, произошедшего вследствие резкого падения инвестиций в понижательной фазе цикла (см. рис. 9(б)). Иными словами, спад инвестиций может породить снижение производительности труда. Поскольку в реальности хозяйств XIX века в ходе деловых циклов уровень инвестиций в целом значительно возрастал, а значит, расширялся капитальный запас, производственные возможности внешне-денежной экономики в "длительном периоде" правильно отражает рис. 9(а).

P P

![]()

![]() LRAS

LRAS

LRAS

![]()

Q Q

Q Q

(а) (б)

Рисунок 9. Кривая AS длительного периода во внешне-денежной экономике; (а) - случай увеличения чистых инвестиций в основной капитал в течение длительного периода; (б) - случай уменьшения чистых инвестиций в основной капитал в течение длительного периода.

Итак, долгосрочная кривая совокупного предложения выводится как результат серии сдвигов краткосрочной кривой совокупного предложения, сдвигов, обусловленных изменениями запаса капитала и техническими переменами, которые, в свою очередь, обусловлены динамикой инвестиций (и следовательно, факторами, определяющих эту динамику, в частности, предпочтением ликвидности и наличием внешних и внутренних источников финансирования капиталовложений). При этом необходимо иметь в виду, что разграничение на краткосрочную и долгосрочную кривые AS имеет смысл лишь при длительных и интенсивных однонаправленных изменениях в инвестициях (в основной капитал). Частые чередования подъемов и спадов инвестиционной активности существенно не влияют на капитальный запас и состояние технической развитости страны и, следовательно, не воздействуют на расположение (краткосрочной) кривой совокупного предложения. Таким образом, можно сделать вывод, согласно которому, традиционный вариант модели AD-AS в значительной мере теряет свою пригодность как инструмента анализа лишь (как только что было отмечено) для ситуаций длительных и интенсивных однонаправленных изменений во вложениях в основной капитал. Подобные изменения затрагивают как совокупный спрос, так и совокупное предложение, что ликвидирует независимость между кривыми AD и AS (а такая независимость, вообще говоря, представляет собой необходимое условие для оптимального функционирования данной модели). Единственным решением поставленной проблемы - проблемы адекватности модели AD-AS - как раз и является введение долгосрочной кривой совокупного предложения, учитывающей долговременные последствия принимаемых инвестиционных решений.

Однако проведенный до сих пор анализ является неполным. Он не учитывает такие реалии современной экономики, как несовершенства рыночных структур, убывающие кривые средних и предельных издержек, большие возможности фирм в контроле над ценами, большой объем использования долгов и т. д. Для учета этих аспектов необходимо ввести новую категорию - внутренне-денежную экономику, особенности возникновения и функционирования которой рассматриваются в следующих двух разделах.

3.2. Увеличение инвестиций и генезис внутренне-денежной экономики

3.2.1. Увеличение инвестиций и эволюция рыночных структур

Динамика инвестиций в основной капитал традиционно рассматривается в макроэкономичеком разделе экономической теории, а все то, что связано с рыночными структурами - в микроразделе. На наш взгляд, такая дихотомия служит препятствием на пути реалистичного анализа действительно существующих экономических институтов и переменных. При этом выявление подлинных причин эволюции таких важнейших институциональных параметров экономики, как рыночных структур, обеспечивает интеграцию макро - и микроразделов экономической науки, ту самую интеграцию, за которую ратует так много экономистов.

Один из основных тезисов данного раздела и всей курсовой работы в целом состоит в том, что длительное увеличение инвестиций в основной капитал изменяет существующие в хозяйстве рыночные структуры (см. также: Розенич, 2003б, С. 107-108). Рост инвестиций означает, что вскоре на предприятиях экономики в среднем увеличивается запас капитала относительно количеств других используемых факторов производства. Это, в свою очередь, приводит к следующим двум последствиям, которые представляют собой "две стороны одной медали".

а) На предприятиях изменяется "структура производства", т. е. характер реакции средних издержек на изменения объема выпуска. Всплеск инвестиционной активности через определенный промежуток времени может обернуться увеличением количества фирм, средние издержки которых будут снижаться при увеличении выпуска. Такое увеличение порождается расширением капитального запаса, постепенно приводящим к очень значительному росту соотношения фиксированных и переменных издержек производства. В конечном счете, это становится причиной трансформации кривой средних издержек в L-образную линию на многих предприятиях. Если же подобные предприятия начинают доминировать в экономике, то кривая совокупного предложения тоже может принять вид L-образной линии (Marcuzzo, 1996; Розенич, 2003б, С. 108).

б) Увеличение капитального запаса на предприятиях вследствие длительного расширения инвестиций означает рост барьеров входа в отрасли, где функционируют эти предприятия. Чтобы получить возможность "работать" в таких отраслях, новые фирмы должны затратить больше средств на инвестиции в целях образования необходимого запаса основного капитала. Поскольку не всем это удается, уже существующие в данных отраслях компании получают "полномочия" контроля над ценами. Иными словами, отрасли с высокими барьерами входа автоматически оказываются несовершенно конкурентными.

Эти фундаментальные изменения рыночных структур стали складываться в ведущих странах Запада в последней четверти XIX века. К этому периоду в Великобритании, Франции, США и некоторых других государствах уже завершился промышленный переворот. Фабрично-заводская промышленность стала основой экономики. Дальнейшее наращивание инвестиций в основной капитал - т. е. в фабрики, заводы и оборудование на них - создавало предпосылки для концентрации производства и формирования монополистических объединений (синдикатов, трестов и т. д.). Таким образом, указанный крупномасштабный рост инвестиций послужил, видимо, главной причиной преобразования "капитализма свободной конкуренции" в "монополистический капитализм", преобразования, закончившегося в целом где-то к началу Первой мировой войны.

Здесь необходимо уяснить, что доминирование в экономике фирм с крупными и растущими (вследствие постоянного расширения объемов инвестиций) запасами капитала не совместимо с господством рыночных структур, близких к совершенно конкурентным! Длительное наращивание инвестиций, как было показано выше, изменяет как "структуру производства", так и возможности ценового контроля со стороны предприятий. Рост уровня инвестиций в основной капитал (макроаспект) изменяет рыночные структуры (микроаспект), делая их более несовершенными. Конечно, такое изменение не является быстрым; преобразование рыночных структур под влиянием увеличения инвестиций может занять несколько "длительных периодов", т. е. время, охватывающее несколько деловых циклов.

Однако, описанная эволюция рыночных структур не может осуществляться в полную меру без соответствующей эволюции финансовой системы, рассматриваемой в следующем пункте.

3.2.2. Эволюция рыночных структур и дальнейшая эволюция финансовой системы

Чем больше инвестиции в основной капитал, тем больше объем "финансов", требуемых для их осуществления. Происходящая под воздействием наращивания инвестиция эволюция рыночных структур порождает фундаментальные изменения в возможностях фирм финансировать свои инвестиции. Эти возможности условно можно подразделить на два типа: внутренние и внешние.

а) Внутреннее финансирование инвестиций связано с появлением и расширением возможностей фирм в контроле над ценами. Как показал американский посткейнсианец А. Эйхнер, повышение цены на продукцию оказывается для фирмы субститутом получения кредита. Это повышение сразу же обеспечивает приток финансов в компанию, так как потребители в первый момент не успевают "сориентироваться". Но, как известно из микроэкономического анализа, с течением времени эластичность спроса возрастает, покупатели "переключаются" на товары других производителей, и данная фирма несет потери. Иными словами, рост цены приводит к единовременному увеличению денежных поступлений и к последующему потоку денежных потерь (вызванных снижением спроса). Здесь явно просматривается аналогия с взятием ссуды (единовременное увеличение запаса финансов и затем потоки денежных затрат). В результате, по мнению Эйхнера, ценовые решения фирм оказываются крепко-накрепко связанными с их инвестиционными решениями. Увеличение ожидаемой доходности от инвестиций (т. е. "предельной эффективности капитала") в сочетании с неблагоприятными условиями банковского кредитования (высокая ставка процента, жесткий график погашения ссуд) являются мощнейшими стимулами к взвинчиванию цен, которые оказываются эффективным инструментом обеспечения финансов. Однако эту эффективность не следует преувеличивать. Она серьезна ограничена - мощью конкурентов, а также величиной и характером платежеспособного спроса. Поэтому более важным источником финансирования капиталовложения для фирм оказывается внешний источник (тем более, что, как будет показано ниже, этот источник сам влияет на возможности ценового манипулирования со стороны фирм).

б) Внешнее финансирование инвестиций связано непосредственно с эволюцией финансовой системы. Не случайно исторически концентрация производства и образование монополистических объединений сопровождались, с одной стороны, развитием акционерной собственности и рынков ценных бумаг, а с другой стороны, слиянием банковского и промышленного капиталов и эволюцией финансовых институтов. Аккумулирование финансовых средств через распространение акций и банковское финансирование было необходимым условием крупномасштабного роста инвестиций и изменения степени несовершенства рыночных структур. Иными словами, возникновение "монополистического капитализма" не могло бы иметь место без соответствующей эволюции финансовых рынков и институтов.

Здесь особую роль сыграло превращение банковских депозитов в деньги и, следовательно, возникновение институциональной практики, при которой выдача ссуд одним банком означала как создание денег, так и появление возможностей предоставления таких ссуд у других банков. Указанное изменение (происходившее в период становления "монополистического капитализма", на рубеже XIX и XX веков) означало преобразование внешне-денежной экономики во внутренне-денежную, т. е. в хозяйство, в котором господствуют внутренние (банковские) деньги, являющиеся одновременно и активом, и пассивом частого сектора.

Во внутренне-денежной экономике текущие сбережения перестают быть финансовым ограничителем инвестиций. Таким ограничителем могли быть лишь банковские резервы. Степень жесткости этого ограничителя регулировалась резервной политикой центрального банка.

Однако финансовые институты, стремясь с выгодой для себя финансировать инвестиции промышленных компаний, после достижения определенной стадии развития стали уходить из под такого контроля. Для этого они изобретали различные финансовые инновации, важнейшими из которых являются стратегия управляемых пассивов, секьюритизация, использование кредитных линий (Розмаинский, 1995).

В результате реализуется "закон тенденции внутренних денег к эндогенизации" (Розмаинский, 1998в, С. 17-18). Дело в том, что внутренние деньги - это деньги, которые по своей природе создаются внутри (частного сектора) экономики, т. е. действиями частных хозяйствующих субъектов, а не на основе внешних, "посторонних" сил (золотого запаса или печатного станка правительства). Резервные ограничения центрального банка, т. е. обязательные резервные требования, противоречат природе внутренних денег и побуждают финансовые институты только что описанным образом уходить из под такого контроля (подобные побуждения особенно проявляются в периоды роста спроса фирм на банковские кредиты для финансирования инвестиций). В результате внутренние деньги становятся эндогенными - в чем и заключается указанный закон.

Здесь необходимо уяснить следующее. Реализация дорогостоящих и долгосрочных инвестиционных проектов требует постоянного внешнего финансирования. Без такого финансирования такие проекты не могут осуществляться, поскольку они приносят доход (и, следовательно, окупают себя) только в далеком будущем, а платить деньги за их "продвижение" необходимо сейчас. Но постоянное внешнее финансирование возможно лишь в том случае, если денежная масса является внутренней и эндогенной. Эндогенность внутренних денег означает, что любые потребности промышленных компаний в финансировании инвестиционных проектов - и других, связанных с ними, расходов - будут удовлетворены финансовой, и в первую очередь, банковской, системой (при этом фирмы должны иметь гарантии того, что такое финансирование не прервется, ведь в противном случае реализация проекта остановится на "полпути").

Экономическая система, в которой несовершенные рыночные структуры сочетаются с неэндогенными деньгами, является чрезвычайно нестабильной, что и показал мировой экономический кризис гг., в том числе и Великая депрессия в США, сопровождавшаяся крахом банковской системы, оказавшейся не в состоянии эндогенно обеспечить необходимое для промышленных компаний количество денег. И "золотой век" капитализма в первые десятилетия после Второй мировой войны имеет вполне понятные причины: именно тогда начали внедряться финансовые инновации, эндогенизировавшие денежную массу, что обеспечивало бесперебойное финансирование роста инвестиций и экономики в целом.

Эндогенность денежной массы (которая представляет собой нормальное свойство зрелой внутренне-денежной экономики[4]) означает, что любой рост цен фирм может быть профинансирован увеличением количества денег (Arestis, 1988). Такая закономерность - нонсенс во внешне-денежной экономике с рыночными структурами, близкими к совершенно конкурентным, где любое превышение цен над средними и предельными издержками может повлечь за собой убытки и банкротства для фирм, решившихся на такое превышение. В хозяйстве же с внутренними эндогенными деньгами любой рост цен в принципе может остаться "безнаказанным" за счет эндогенного наращивания денежной массы.

Все это очень серьезно изменяет детерминанты совокупного предложения. Кривая AS во внутренне-денежной экономике существенно отличается от аналогичной кривой во внешне-денежной экономике, особенно применительно к короткому периоду.

3.3. Инвестиции и совокупное предложение во внутренне-денежной экономике

Экономики стран Запада в послевоенный период характеризуются феноменом, прежде практически не встречавшимся. Имеется ввиду перманентный рост цен, приобретший особенно устойчивый характер начиная с 1970-х годов. В более ранние периоды существования "капитализма" динамика цен не была столь однонаправленной; периоды роста цен сменялись периодами дефляции. Как правило, такие чередования соответствовали смене фаз деловых циклов (например, можно указать на примерно 5-процентное снижение уровня цен в США с 1929 по 1933 годы). Эмпирическая же закономерность последних десятилетий такова, что цены растут независимо от фаз циклов.

В экономической теории пока не было предложено полностью удовлетворительного объяснения такой закономерности. На наш взгляд, данную проблему можно решить на основе учета (описанных в предыдущем разделе) фундаментальных институциональных преобразований, произошедших в ходе становления внутренне-денежной экономики и обусловившего это становление длительного увеличения инвестиций.

3.3.1. Кривая AD и кривая AS короткого периода

Ситуация короткого периода во внутренне-денежной экономики описана на рис. 10. Он показывает, что в рамках данного периода в такой экономике имеет место сочетание U-образной кривой AS и вертикальной линии AD. Именно такое сочетание адекватно объясняет "тягу" внутренне-денежной экономики к перманентной (хотя и небольшой) инфляции.

P

AD SRAS

AD SRAS

Q

Рисунок 10. Кривая AD и кривая AS короткого периода во внутренне-денежной экономике

Вертикальность линии AD означает, что эффекты Пигу и Кейнса в точности компенсируются эффектом Фишера. Такая большая роль эффекта Фишера возможно лишь во внутренне-денежной экономике, т. е. в хозяйстве, в котором большинство хозяйствующих субъектов связано друг с другом долгами. Снижение цен означает повышение реальной ценности долгов, что создает угрозу массовых банкротств у должников (которыми, как правило, являются инвестирующие промышленные компании) и, следовательно, угрозу спада. Вопрос о конкретной количественной значимости эффекта Фишера подробно еще не исследован. Однако во многих эмпирических исследований было показано, что в целом в современной экономике стран Запада изменения цен не оказывают влияния на объем совокупного спроса. Поэтому "в первом приближении" можно принять идею о вертикальности линии AD, тем более, что без этого равновесие в модели AD-AS с U-образной кривой AS не будет единственным (именно поэтому в данном разделе уделено внимание "характеру" кривой AD).

Но что же означает такой необычный вид кривой AS? Он означает, по сути, три основных аспекта.

а) Небольшое изменение совокупного спроса не влияет на уровень цен, изменяя лишь совокупный (реальный) объем выпуска. Дело в том, что фирмам невыгодно менять цены в ответ на малые изменения спроса, прежде всего, поскольку они (фирмы) связаны различными контрактами. Например, согласно концепции "издержек на меню", изменения цен влекут за собой издержки, связанные с изменениями соответствующих контрактов, которые приходится перезаключать по новым ценам (см. Малкина, 1998, С. 64-65).

б) Большой рост совокупного спроса приводит к небольшому изменению реального объема выпуска и к большому росту цен. Причем, по достижении некоторого "порога" увеличение спроса приводит только к росту цен. Такое влияние связано со значительным несовершенством рыночных структур во внутренне-денежной экономике. В ответ на большой рост спроса фирмы могут поднимать цены, несмотря на отсутствие соответствующего повышения предельных и средних издержек. Возможности такого взвинчивания цен являются следствием "квазимонополистического" положения фирм, функционирующих в отраслях с высокими барьерами входа, возникшими вследствие необходимости обеспечивать большой запас капитала (см. пункт 6.1). Кроме того, в том случае, если рост спроса обусловлен ростом инвестиций, то повышение цен является просто способом финансирования таких инвестиций.

в) Большое снижение совокупного спроса также значительно повышает уровень цен. Такое влияние обусловлено, во-первых, формой кривой средних издержек, во-вторых, теми же "квазимонополистическими" аспектами, в-третьих, необходимостью поддержать неизменный объем выручки в данный момент времени; такая необходимость возникает в том случае, когда фирмы пытаются быстро погасить свои долги из текущей выручки. При этом предприятия, повышающие цены в ответ на сокращение спроса, не становятся банкротами, поскольку (см. пункт 6.2) любое повышение цен можно "профинансировать" за счет эндогенного наращивания денежной массы.

Но на этом, так сказать, особенности совокупного предложения во внутренне-денежной экономике не заканчиваются! Во хозяйстве с внутренними деньгами и (следовательно) несовершенными рыночными структурами совокупное предложение зависит от совокупного спроса даже в коротком периоде! Расположение кривой AS определяется (помимо прочих факторов) расположением кривой AD. Данный тезис иллюстрирует рис. 11. Пусть сперва произошел большой сдвиг кривой AD вправо, вызвавший рост цен (рис. 11(б)). При неизменном расположении кривой AS это означает, что сокращение совокупного спроса и возвращение кривой AD в прежнюю "позицию" снизит цены. Но это противоречит как нашим предыдущим рассуждениям, так и эмпирическим закономерностям внутренне-денежной экономики.

P AD’ SRAS’

P AD SRAS P SRAS AD’

P AD SRAS P SRAS AD’

P1 P1

![]()

P0

P0

Q Q Q

(а) Q0 (б) Q1 (в) Q1

Рисунок 11. Последствия сдвига кривой AD вправо в коротком периоде во внутренне-денежной экономике; (а) исходная ситуация, аналогичная рис. 10 (момент времени 0); (б) ситуация, непосредственно возникающая после сдвига кривой AD (момент времени 1); (в) ситуация, окончательно возникающая после сдвига кривой AD (момент времени 2).

Сдвиг кривой AD вскоре приводит к сдвигу кривой AS в том же направлении! Кривая AS смещается таким образом, что она пересекается с новой кривой AD в точке своего "минимума", "дна" (рис. 11(в)). Дело в том, что сдвиг кривой AD приводит к новым уровням совокупных расходов, цен, а часто, и к новым уровням инвестиций. Данные изменения означают изменения производственных возможностей экономики, а значит, новое расположение кривой AS. Во внешне-денежной экономике такого изменения производственных возможностей не происходит, поскольку в этой экономической системе фирмы не обладают возможностями контроля над ценами и, в частности, не могут посредством ценовых манипуляций финансировать инвестиции. Кроме того, в подобной экономике сокращение спроса не означает роста издержек, что возможно во внутренне-денежной экономике с L-образными кривыми средних издержек.

U-образная кривая AS, смещающаяся при сдвигах кривой AD, отчасти отражает эффект храповика, имеющий место в экономиках с несовершенными рыночными структурами и не полностью отраженный в традиционной макроэкономической теории. Напомним, что, согласно эффекту храповика, рост совокупного спроса порождает рост цен, но его сокращение приводит лишь к падению объема выпуска при постоянных ценах (см. Розмаинский, 1998а, С. 127-128). Утверждения, доказываемые в данной курсовой работе, на самом деле даже "идут дальше" эффекта храповика. Мы показываем, что уровень цен растет при любом значительном изменении совокупного спроса. Этот вывод отражает реальность современных хозяйств промышленно развитых держав, о чем уже говорилось выше.

3.3.2. Кривая AS длительного периода во внутренне-денежной экономике

Выводы, которые можно сделать относительно вида кривой AS в длительном периоде во внутренне-денежной экономике, аналогичны тем же выводам применительно к внешне-денежной экономике (см. пункт 5.3). Рост (снижение) уровня инвестиций в течение всех фаз делового цикла приводит к увеличению (уменьшению) капитального запаса и, возможно также, к техническому прогрессу (регрессу), т. е. к улучшению (ухудшению) производственных возможностей экономики. Следствием этого являются сдвиги вправо (влево) краткосрочных кривых AS или возрастающая (убывающая) долгосрочная кривая AS. Основное отличие такой кривой во внутренне-денежной экономике от аналогичной кривой во внешне-денежной экономике заключается в том, что первая из этих кривых будет более крутой. Это означает, что в ходе циклов во внутренне-денежной экономике цены растут гораздо в большей степени, чем во внешне-денежной экономике (см. рис. 12). Данная закономерность является следствием финансирования со стороны фирм своих инвестиций посредством роста цен, а также в целом их больших возможностей в сфере ценового контроля (см. пункт 7.1).

P P

LRASime LRASime

LRASime LRASime

![]()

![]() LRASome

LRASome

LRASome

![]()

Q Q

Q Q

(а) (б)

Рисунок 12. Кривая AS длительного периода во внутренне-денежной экономике (LRASime) и во внешне-денежной экономике (LRASome); (а) - случай увеличения инвестиций в основной капитал в течение длительного периода; (б) - случай уменьшения инвестиций в основной капитал в течение длительного периода.

P SRAS P

![]()

LRAS

![]()

Q Q

Q Q

(а) (б)

Рисунок 13. Кривые AS в белорусской экономике; (а) - случай короткого периода; (б) - случай длительного периода.

Заключение

Кривая совокупного предложения "призвана" отражать производственные возможности хозяйства, которые предопределяют изменения реального ВВП и уровня цен в ответ на изменения совокупного спроса. Важнейшими элементами таких производственных возможностей являются следующие факторы:

а) запас основного капитала, определяющий техническую вооруженность рабочей силы и всей экономики в целом;

б) техническая развитость экономики, индикатором которой являются, в первую очередь, производительность труда и общая производительность всех факторов производства;

в) "структура производства", т. е. вид кривой средних издержек производства в целом по экономике, вид, показывающий их реакцию на изменение объема выпуска;