СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 2

1. Финансовые рынки и их виды.. 4

1.1. Структура финансового рынка. 4

1.2. Биржевой и внебиржевой рынок. 10

2. Финансовый рынок в развитии предприятий. 13

2.1. Облигации как инструмент финансового рынка. 13

2.2. Преимущества и проблемы облигаций для привлечения инвестиций. 15

3. Состояние финансового рынка России на современном этапе. 19

3.1. Проблемы финансового рынка России. 19

3.2. Недостатки финансового рынка Росси. 21

3.3. Функции и место центрального депозитария. 24

ЗАКЛЮЧЕНИЕ. 28

СПИСОК ЛИТЕРАТУРЫ.. 30

ВВЕДЕНИЕ

Накопление денежного капитала играет важную роль в рыночной экономике. Непосредственно самому процессу накопления денежного капитала предшествует этап его производства. После того как денежный капитал создан или произведен, его необходимо разделить на часть которая вновь направляется в производство, и ту часть, которая временно высвобождается. Последняя, как правило, и представляет собой сводные денежные средства предприятий и корпораций, аккумулируемые на рынке ссудных капиталов кредитно-финансовыми институтами и рынком ценных бумаг.

Возникновение и обращение капитала, представленного в ценных бумагах, тесно связанно с функционированием рынка реальных активов, т. е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг (фондовых активов) происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой - его отражение в ценных бумагах.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, т. к. покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду.

Ключевой задачей, которую должен выполнять рынок ценных бумаг является прежде всего обеспечение условий для привлечения инвестиций на предприятия, доступ этих предприятий к более дешевому, по сравнению с банковскими кредитами капиталу.

Финансовый рынок представляет собой очень сложный механизм, который пока не описан ни одной теорией до конца. Их существует множество – фундаменталистские, технические, теория случайных блужданий и особняком – теория рефлексивности Сороса. И несмотря на некоторую неопределенность и множество методов анализа рынка, фондовые ценности – наиболее привлекательный на сегодня «товар» для множества инвесторов. Посредством финансовых рынков осуществляется межотраслевой, международный перелив капиталов. Механизмы этих рынков в этом отношении значительно эффективнее м прямого инвестирования средств и позволяют оптимизировать структуру и динамику общественного воспроизводства. И хотя многие экономисты время от времени пытаются это опровергнуть, это утверждение уже прошло испытание временем.

В связи с глубоким финансовым кризисом в России тема финансового рынка особенно актуальна в нашей стране после обвала рынка государственных ценных бумаг и лихорадочного колебания корпоративного рынка. Также необходима оценка перспектив как рынков, так и макроэкономической ситуации в целом. Дело в том, что финансовый рынок является своеобразным генератором множества показателей, по которым можно произвести оценку состояния экономики в целом.

Целью курсовой работы является изучение особенностей финансового рынка в России.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие финансового рынка и их виды;

- влияние финансового рынка на развитие предприятий;

- проанализировать проблемы, возникающие на финансовом рынке России;

- изучить недостатки финансовых рынков России.

1. ФИНАНСОВЫЕ РЫНКИ И ИХ ВИДЫ

1.1. Структура финансового рынка.

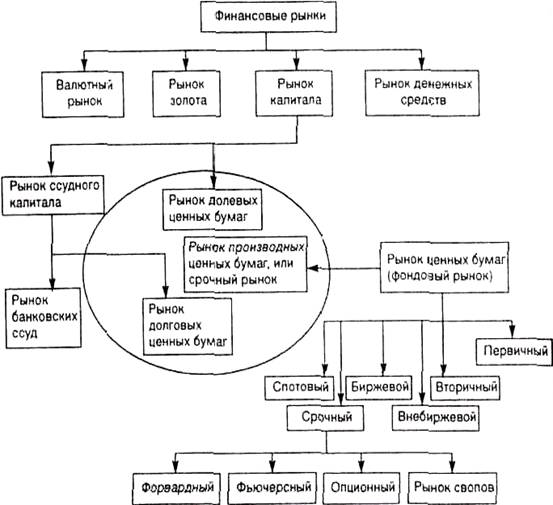

Анализ функционирования финансовых рынков предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам рынков. В зависимости от Целей анализа, а также от особенностей развития отдельных сегментов финансового рынка в тех или иных странах существуют разные подходы к классификации финансовых рынков. На рис. 1 приведена одна из возможных классификаций. Дадим краткую характеристику приведенных на схеме рынков.

Рис. 1. Классификация финансовых рынков

Валютный рынок — это рынок, на котором товаром являются объекты, имеющие валютную ценность. К валютным ценностям относятся:

• иностранная валюта (денежные знаки (банкноты, казначейские билеты, монеты, являющиеся законным платежным средством или изымаемые, но подлежащие обмену) и средства на счетах в денежных единицах иностранного государства, международных или расчетных денежных единицах);

• ценные бумаги (чеки, векселя), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте;

• драгоценные металлы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий) и природные драгоценные камни (алмазы, рубины, изумруды, сапфиры, александриты, жемчуг).

В качестве субъектов (участников) валютного рынка выступают:

банки, биржи, экспортеры и импортеры, финансовые и инвестиционные учреждения, правительственные организации.

Объект валютного рынка (на кого направлены действия субъекта) — любое финансовое требование, обозначенное в валютных ценностях. Объекты валютного рынка покупаются и продаются субъектами валютного рынка за деньги, находящиеся в обращении.

Субъекты валютного рынка осуществляют следующие виды операций: передача покупательной способности, хеджирование (страхование открытых валютных позиций), спекуляция (выгода от ожидания изменений валютных курсов или процентных ставок), арбитраж процентных ставок (получение выгоды от принятия депозитов и их переразмещение на согласованные периоды по более высокой ставке).

Передача покупательной способности осуществляется в виде следующих типовых сделок:

• кассовые (спот) — подразумевается немедленная поставка валюты, чаще всего в течение двух рабочих дней после заключения сделки;

• срочные (форвард) — подразумевается поставка валюты через четко определенный промежуток времени;

• свопы — предполагается одновременное осуществление операций покупки и продажи с разными сроками исполнения.

При проведении операций с объектами валютного рынка (валютных операций) субъекты действуют не только с точки зрения экономической целесообразности, но и в определенном поле организационных, экономических и правовых ограничений. Такую совокупность взаимоотношений можно назвать системой валютно-финансовых отношений.

Рынок золота — это сфера экономических отношений, связанных с куплей-продажей золота как с целью накопления и пополнения золотого запаса страны, так и для организации бизнеса и (или) промышленного потребления.

В основе наиболее общего деления финансовых рынков на рынки денежных средств и рынки капитала лежит срок обращения соответствующих финансовых инструментов. В практике развитых стран считается, что если срок обращения финансового инструмента составляет менее года, то это инструмент денежного рынка. Долгосрочные инструменты (свыше пяти лет) относятся к рынку капитала. Строго говоря, имеется «пограничная область» от одного года до пяти лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала. В России разделение на кратко - и долгосрочные финансовые инструменты несколько иное. К последним часто относят инструменты с периодом обращения более полугода.

Таким образом, граница между краткосрочными и долгосрочными финансовыми инструментами, равно как и граница между денежными рынками и рынком капитала, не всегда может быть четко проведена. Вместе с тем такое деление имеет глубокий экономический смысл. Инструменты денежного рынка служат в первую очередь для обеспечения ликвидными средствами государственных организаций и сферы бизнеса, тогда как инструменты рынка капитала связаны с процессом сбережения и инвестирования. Примерами инструментов денежного рынка являются казначейские векселя, банковские акцепты, депозитные сертификаты банков. К инструментам рынка капитала, например, относятся долгосрочные облигации, акции, долгосрочные ссуды.

Следует иметь в виду, что наличные и безналичные деньги как таковые обращаются на денежном рынке только в том случае, если они являются товаром сами, а не обслуживают товарный оборот, как это имеет место на рынках товаров и услуг.

Рынок капитала, в свою очередь, подразделяется на рынок ссудного капитала и рынок долевых ценных бумаг. Такое деление выражает характер отношений между покупателями товаров (финансовых инструментов), продаваемых на этом рынке, и эмитентами финансовых инструментов. Если в качестве финансового инструмента выступают долевые ценные бумаги, то эти отношения носят характер отношений собственности, в остальных случаях это кредитные отношения.

Долевые ценные бумаги представляют собой сертификаты, подтверждающие право ее владельца на владение собственностью, на долю в уставном капитале организации, на участие в распределении прибыли и, как правило, на участие в управлении этой организацией. Вопросы владения собственностью определяются законодательными актами, а также учредительными документами организации (общества).

На рынке ссудного капитала обращаются долгосрочные финансовые инструменты, предоставляемые на условиях срочности, возвратности и платности. Они включают в себя рынок долгосрочных банковских ссуд и рынок долговых ценных бумаг (также долгосрочных).

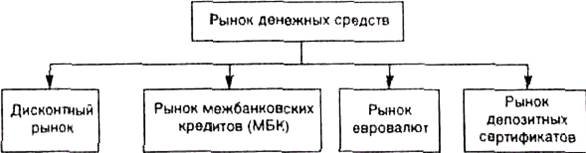

В деятельности экономических субъектов для обеспечения их текущей ликвидности важную роль играет рынок денежных средств, называемый также денежным рынком и имеющий, в свою очередь, несколько сегментов (рис. 2).

Рис. 2. Основные сегменты рынка денежных средств

Прежде всего следует упомянуть о дисконтном рынке как обобщающей характеристике рынка, на котором продаются и покупаются векселя. Этот рынок играет особую роль в денежно-кредитном регулировании экономики, а его значение заключается в обеспечении равномерного притока денег в экономику. Операторами дисконтных рынков являются центральный банк и коммерческие банки.

Важным сегментом денежного рынка является рынок межбанковских кредитов (МБК), на котором коммерческие банки кредитуют друг друга. Межбанковские кредиты предоставляются в форме продажи излишка средств коммерческого банка на резервном счете в центральном банке сверх определенной законом величины обязательных резервов и в форме сделок «РЕПО».

Рынок евровалют представляет собой часть денежного рынка, на котором осуществляется торговля краткосрочными финансовыми инструментами, номинированными в евровалютах. Евровалюта — общее понятие для обозначения валют, которые имеют хождение вне страны-эмитента, т. е. широко используются на международных рынках при кредитных, депозитных и иных операциях. В первую очередь к этим валютам относят доллар США, немецкую марку, фунт стерлингов и некоторые другие общепризнанные валюты.

Примером инструментов, обращающихся на рынках евровалют, являются синдицированные кредиты сроком от 3 до 6 месяцев, предоставляемые синдикатами банков из разных стран в одной из евровалют.

Часть финансовых инструментов, номинированных в евровалюте, например еврооблигации, относится большей частью к рынкам капиталов.

В развитых странах существует также рынок депозитных сертификатов. Депозитные сертификаты представляют собой свидетельства о крупных срочных вкладах в банках и являются ценной бумагой. Поскольку срок обращения депозитных сертификатов, как правило, не превышает один год, эти бумаги можно рассматривать как бумаги денежного рынка.

На рынке ценных бумаг выпускаются, обращаются и поглощаются как собственно ценные бумаги, так и их заменители (сертификаты, купоны и т. п.).

Участников рынка ценных бумаг можно разделить на три группы:

• эмитенты — лица, выпускающие ценные бумаги с целью привлечения необходимых им денежных средств;

• инвесторы — лица, покупающие ценные бумаги с целью получения дохода, имущественных и неимущественных прав;

• посредники — лица, оказывающие услуги эмитентам и инвесторам по достижению ими поставленных целей.

В зависимости от сроков совершения операций с ценными бумагами рынок ценных бумаг подразделяется на спотовый и срочный.

На спотовом рынке обмен ценных бумаг на денежные средства осуществляется практически во время сделки. На срочном рынке осуществляется торговля срочными контрактами.

Форвардный рынок — это рынок, на котором стороны договариваются о поставке имеющихся у них в действительности ценных бумаг с окончательным расчетом к определенной дате в будущем.

Фьючерсный рынок — это рынок, на котором производится торговля контрактами на поставку в определенный срок в будущем ценных бумаг или других финансовых инструментов, реально продаваемых на финансовом рынке.

Опционный рынок — это рынок, на котором производится купля-продажа контрактов с правом покупки или продажи определенных финансовых инструментов по заранее установленной цене до окончания его срока действия. Заранее установленная цена называется ценой исполнения опциона.

Рынок свопов — это рынок прямых обменов контрактами между участниками сделки с ценными бумагами. Он гарантирует им взаимный обмен двумя финансовыми обязательствами в определенный момент (или несколько моментов) в будущем. В отличие от форвардной сделки своп обычно подразумевает перевод только чистой разницы между суммами по каждому обязательству. Кроме того, в отличие от форвардного контракта конкретные параметры взаимных обязательств по свопам, как правило, не уточняются и могут изменяться в зависимости от уровня процентной ставки, обменного курса или других величин.

1.2. Биржевой и внебиржевой рынок.

В зависимости от форм организации совершения сделок с ценными бумагами рынок ценных бумаг подразделяется на биржевой и внебиржевой.

Биржевой рынок представляет собой сферу обращения ценных бумаг в специально созданных финансовых институтах для организованной и систематической продажи и перепродажи ценных бумаг. Эти институты называются фондовыми биржами. Торговлю на бирже осуществляют только члены биржи, причем торговля может осуществляться только теми ценными бумагами, которые включены в котировочный список, т. е. прошли процедуру допуска ценных бумаг к продаже на бирже. Самая крупная фондовая биржа находится в Нью-Йорке.

Внебиржевой рынок ценных бумаг представляет собой систему крупных торговых площадок, осуществляющих торговлю многими видами ценных бумаг. Деятельность этих торговых площадок подчиняется строгим правилам, обязательным для исполнения всеми участниками сделок. Объемы операций, совершаемых во внебиржевой торговле, зачастую превышают объемы операций на фондовом рынке. Дилеров внебиржевого рынка иногда называют «создателями, делателями рынка» (market makers).

Процесс вывода вновь выпускаемых ценных бумаг на рынок называется первичным размещением; соответственно он происходит на первичных финансовых рынках. Обязательные участники этого рынка — эмитенты ценных бумаг и инвесторы. Назначение первичных рынков состоит в привлечении дополнительных финансовых ресурсов, необходимых для инвестиций в производство и для других целей.

Вторичные финансовые рынки напоминают рынки подержанных автомобилей: они позволяют получать деньги при продаже «бывших в употреблении» (т. е. эмитированных ранее) ценных бумаг с той разницей, что на вторичном рынке ценных бумаг цены на них, как правило, выше, чем цены на эти же ценные бумаги при первичном размещении. Вторичные рынки ценных бумаг предназначены для перераспределения уже имеющихся ресурсов в соответствии с потребностями и возможностями участников рынка. Благодаря существованию вторичных финансовых рынков увеличиваются объемы покупок инвесторами ценных бумаг на первичных рынках.

В рассмотренной выше классификации финансовых рынков отсутствуют рынок страховых полисов и пенсионных счетов, а также ипотечные рынки. Это особые рынки со своими финансовыми инструментами и институтами — сберегательными учреждениями, действующими на договорной основе. Их значимость неуклонно повышается; в частности, в США по объему совокупных финансовых активов они более чем в полтора раза превышают совокупные активы коммерческих банков, сберегательных институтов и кредитных союзов.

Инвестиционная политика страховых компаний и пенсионных фондов направлена на приобретение долгосрочных финансовых инструментов со сроками погашения, которые наиболее близко совпадают с их долгосрочными обязательствами.

Необходимость выделения ипотечных рынков в составе рынка капитала связана с рядом обстоятельств. Во-первых, ипотечные кредиты всегда обеспечиваются реальным залогом в виде земельных участков или зданий. Если заемщик не выполняет своих долговых обязательств, то имущественные права на залог переходят к кредитору. Во-вторых, ипотечные кредиты не имеют стандартных параметров (различные номиналы, сроки погашения и т. д.) и соответственно трудно реализуются на вторичном рынке. Об этом свидетельствует тот факт, что объем вторичного рынка ипотек значительно уступает объемам вторичного рынка ценных бумаг, размещенных на рынках долгосрочных капиталов. В-третьих, ипотечные рынки в отличие от других рынков долгосрочных капиталов в развитых странах строго регулируются действиями специальных государственных органов.

2. ФИНАНСОВЫЙ РЫНОК В РАЗВИТИИ ПРЕДПРИЯТИЙ.

2.1. Облигации как инструмент финансового рынка.

В последнее время на российском фондовом рынке все чаще стали говорить о "буме" рынка облигаций. Практически каждое крупное российское предприятие, входящее в 100 наиболее крупных (среди которых РАО ЕЭС, Татнефть, Газпром, Юкос, Лукойл и др.) или осуществило выпуск облигаций или же заявило о том, что в ближайшее время планирует выход на этот рынок. Объем этого рынка растет буквально в геометрической прогрессии. Чем же обусловлен интерес к этим инструментам и почему руководители предприятий стараются максимально использовать облигации для привлечения инвестиций? Здесь следует провести различие инструментов, которые могут использоваться предприятием для привлечения капитала: акций и облигаций. В отличие от акций облигации являются не долевым, а долговым инструментом, то есть инвестор получает взамен предоставленных средств "долговую расписку" предприятия о том, что в определенный срок инвестору буде возвращена сумма, равная номиналу облигации плюс определенный купонный доход. При этом отношения строятся на основе платности и возвратности полученных средств. Как правило, гарантией возврата средств является либо имущество предприятия, либо гарантия (поручительство) третьих лиц. Это, бесспорно, повышает надежность облигаций по сравнению с акциями, которые не гарантируют получение дохода. К тому же выпуск облигаций не связан с опасностью частичной или полной утраты контроля над предприятием, как при выпуске обыкновенных акций. Какие еще качества делают облигации эффективным финансовым инструментом, как для предприятий, так и для инвесторов? Выпуская долговые ценные бумаги, у эмитента появляется инструмент управления структурой имущества предприятия и возможность максимизировать рентабельность собственного капитала. Выпуск облигаций обычно применяется для финансирования достаточно крупных, долгосрочных инвестиционных программ, сопряженных с низким или умеренным уровнем риска. Например, для реализации широкомасштабного инвестиционного проекта Московский комбинат хлебопродуктов в 2001 г. привлек с использованием облигаций средств на сумму 900 миллионов рублей. Другим явным преимуществом облигация для инвесторов является тот факт, что доходность по облигациям выше, чем по депозитам и вкладам до востребования. Например, в настоящий момент, доходность по депозитам колеблется от 9 до 15-17% (на срок 9-12 мес.) годовых, а доходность по облигациям российских эмитентов достигает 20-24%. Нужно учесть еще и то, что депозит - фактически замороженные деньги, так как практически невозможно закрыть депозит раньше времени, а облигации - высоколиквидный инструмент, который можно продать в любое время. Облигации также можно использовать в качестве залога при получении кредитов. Для эмитентов огромным плюсом является тот факт, что для предприятий выплата купонного дохода включается в себестоимость в размере ставки рефинансирования ЦБ. Наконец, на рынке облигаций можно реализовывать активную инвестиционную стратегию (принимая во внимания предстоящее снижение процентных ставок по оценкам Кудрина - до 10-12% к концу 2002 года). Мы перечислили лишь некоторые преимущества этого эффективного финансового инструмента. С дальнейшим развитием российского фондового рынка рынок корпоративных облигаций станет, на наш взгляд, одним из ключевых сегментов фондового рынка. История развития России также свидетельствует о том, что выпуск облигаций намного ближе российским предприятиям, чем выпуск акций, что наблюдалось на протяжении девятнадцатого и начала двадцатого столетия.

В настоящее время корпоративные облигации для российских организаций - один из наиболее перспективных источников финансирования инвестиций, а также потребностей в оборотных средствах.

2.2. Преимущества и проблемы облигаций для привлечения инвестиций.

Выпуск корпоративных облигаций имеет ряд следующих основных преимуществ по сравнению с альтернативными вариантами привлечения средств (выпуск векселей, получение банковских кредитов):

1. Дает возможность привлекать на открытом рынке средства одновременно многих и разных кредиторов, что обеспечивает снижение стоимости заемных ресурсов.

2. Не ставит предприятие в зависимость от одного или двух кредиторов и, соответственно, не подвергает менеджмент компании риску проникновения в органы управления представителей крупного кредитора.

3. Предусматривает возможность использования более гибких форм обеспечения займов, в том числе за счет гарантий третьих лиц.

4. Позволяет сформировать публичную кредитную историю эмитента, что в будущем позволяет снижать стоимость заемных ресурсов и обеспечивает доступ на международные рынки капитала.

Говоря о выпуске облигаций, необходимо отметить, что не всем предприятиям целесообразно заниматься их выпуском.

Ниже приведены основные критерии, которым должны удовлетворять предприятия, желающие провести размещение облигационных займов на российском рынке:

1. Выпуск облигаций целесообразен при привлечении достаточно больших объемов финансирования. Публичный выпуск облигаций сопряжен с расходами на уровне минимум $15 тыс. плюс 2-3% от объема выпуска. Поэтому минимальная сумма, которую есть смысл привлекать посредством выпуска облигаций, составляет не менее $1-2 млн. Таким образом, выпуск облигаций можно рекомендовать только крупным предприятиям.

2. Эмитент облигаций (при их публичном размещении) должен иметь прибыль (как минимум, не быть убыточным). Кроме того, предприятие должно иметь достаточно высокую степень ликвидности. Другими словами, финансовые показатели предприятия должны свидетельствовать о том, что оно будет способно выплатить как сумму к погашению, так и объявленный купонный доход по облигации.

3. Предприятие должно иметь конкретную инвестиционную программу, на реализацию которой планируется направить привлеченные средства.

В то же самое время выпуск облигаций сопряжен и с определенными проблемами.

1. Дискриминационные условия налогообложения эмиссии корпоративных облигаций.

Согласно Федеральному закону от 01.01.2001 N 2023-1 `О налоге на операции с ценными бумагами` с эмитентов акций и корпоративных облигаций при регистрации выпуска ценных бумаг взимается налог на операции с ценными бумагами в размере 0,8% номинальной суммы выпуска. Налог выплачивается до регистрации проспекта эмиссии с суммы объявленного, а не размещенного объема эмиссии и не возвращается в случае отказа в регистрации, а также в случае неразмещения облигаций. Источник налога - чистая прибыль эмитента.

В то же время от данного налога освобождены выпуски федеральных государственных ценных бумаг, облигации, выпускаемые субъектами РФ и органами местного самоуправления, а также все так называемые `технические` эмиссии акций, осуществляемые при переоценке основных средств, реорганизации АО и реструктуризации их задолженности перед бюджетом.

Таким образом, от налога на операции с ценными бумагами освобождено свыше 90% всех эмиссий акций. Особенно дискриминационным является действие налога на операции с ценными бумагами для выпусков краткосрочных облигаций.

2. Искусственные ограничения на объемы эмиссии корпоративных облигаций.

В соответствии с частью 2 статьи 102 ГК РФ акционерное общество вправе выпускать облигации на сумму, не превышающую размер его уставного капитала. Указанное ограничение носит искусственный характер, поскольку размер уставного капитала акционерного общества в большинстве случаев не отражает размера его собственного капитала или активов.

3. Сложности процедуры эмиссии корпоративных облигаций.

Ранее размещенные транши корпоративных облигаций не могут обращаться на вторичном рынке до полной оплаты и регистрации отчета об итогах размещения всего выпуска облигаций. В соответствии со статьей 24 Федерального закона `О рынке ценных бумаг` для всех эмиссионных ценных бумаг, включая корпоративные облигации, установлено требование, согласно которому запрещается размещение ценных бумаг нового выпуска раннее чем через 2 недели после опубликования решения о выпуске ценных бумаг и иных подлежащих опубликованию (раскрытию) документов.

4. Недостаточная ликвидность вторичного рынка корпоративных облигаций.

Рынок корпоративных облигаций по ликвидности пока отстает от рынка акций в разы. В настоящее время средний месячный оборот корпоративных облигаций на ММВБ - 5 млрд руб. примерно соответствует объему дневного оборота акций на этой же бирже.

Только 20% облигаций находится во владении паевых инвестиционных фондов, негосударственных пенсионных фондов, страховых организаций и населения. Остальные 80% облигаций сконцентрированы в различных банках.

5. Отсутствие публичной кредитной истории эмитентов и их недостаточная финансовая прозрачность.

Предприятия, впервые выпускающие облигации, вынуждены платить повышенную премию за выход на этот рынок, поскольку эмитент неизвестен инвесторам. Для снижения стоимости заимствований эмитенту необходимо нарабатывать свою кредитную историю и формировать положительный инвестиционный образ.

Для формирования своего положительного инвестиционного образа эмитенты должны быть открыты по отношению к потенциальным инвесторам и общественности в части предоставления всеобъемлющей и полной информации обо всех сторонах деятельности предприятия на всех этапах своей деятельности.

Тем не менее рынок корпоративных облигаций представляет собой один из наиболее динамичных и развивающихся финансовых рынков. Одновременно существуют значительные перспективы его дальнейшего успешного развития. Целый ряд положительных тенденций в ближайшем будущем (расширение рынка, увеличение сроков заимствований, снижение стоимости привлечения ресурсов, повышение ликвидности рынка, становление общепризнанных систем кредитных рейтингов) позволит использовать участникам рынка все преимущества облигации как долгового инструмента.

Для ряда российских предприятий выпуск облигаций может представлять не столько источник быстрого получения сравнительно дешевых заемных средств, сколько возможность получить такой источник в будущем. Первоначальный выпуск облигаций может и не дать предприятию ощутимой экономии по сравнению с получением банковского кредита.

Однако в дальнейшем предприятие получит возможность привлекать средства дешевле и в большем объеме, чем через банки. То есть само решение осуществить выпуск облигаций может рассматриваться как своеобразная инвестиция. В качестве недавних примеров размещения облигаций на СПВБ можно привести эмиссии ОАО `Северо-Западный Телеком`, ОАО `Пекарь`, ОАО `Мурманское морское пароходство`, ОАО `Международный банк Санкт-Петербурга`. Исходя из последней информации, появившейся в печати, ЗАО `Искрасофт` намерено разместить на СПВБ облигационный заем на сумму 30 млн руб.

3. СОСТОЯНИЕ ФИНАНСОВОГО РЫНКА РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ.

3.1. Проблемы финансового рынка России.

Одной из основных угроз для отечественного фондового рынка является, пожалуй, та, что при сохранении уже существующих тенденций внутренний фондовый рынок как источник инвестиций для реального сектора экономики через некоторое время может постепенно “иссякнуть”. Это проявится в массовой переориентации крупных эмитентов на внешние рынки.

Эти процессы уже идут. Суммарный объем средств, привлеченных отечественными компаниями через выпуск еврооблигаций за 2002—2004 годы, составил около $21,5 млрд., что примерно в 3 раза больше, чем на внутреннем рынке (около $7,5 млрд.). Совокупный объем IPO только ADR 3-го уровня на зарубежных биржах приближается к миллиарду долларов (на внутреннем рынке — около $300 млн.). Повышение кредитного рейтинга России до инвестиционного уровня (агентства Moody’s и Fitch IBCA это сделали ранее, Standard & Poor’s — в начале прошлой недели) эти процессы, скорее всего, только ускорит.

По мере того как структура рыночного оборота по большинству инвестиционнопривлекательных ценных бумаг станет меняться в пользу зарубежных рынков (где они будут торговаться в виде ADR или еврооблигаций), туда же начнут переориентироваться и внутренние инвесторы.

Вначале в это число, разумеется, войдут профучастники, имеющие налаженные связи за рубежом и обладающие крупными капитальными ресурсами, потом к ним подтянутся небольшие брокерские компании, а также индивидуальные игроки (благо, современные технологии позволяют это сделать с минимальными затратами). Уже на этом этапе внутренний рынок начнет постепенно терять свою ликвидность. Она и так невысока и сконцентрирована на 5—7 наиболее ликвидных “голубых фишках” (на них приходится до 97% оборота).

Но именно эти эмитенты и имеют больше всего шансов попасть на менее рискованные и гораздо более ликвидные западные площадки, резко понизив ликвидность и привлекательность внутреннего рынка.

Далее следует ожидать включения цепочки положительной обратной связи, поддержанной к тому же предстоящим вступлением в ВТО и окончательной либерализацией валютного режима. Каждый рубль, изъятый из внутристранового обращения и ушедший уже в виде доллара на зарубежные рынки, а также каждая акция из внутреннего рыночного free float, ушедшая туда же в виде депозитарной расписки, будут лишь ускорять процесс.

Следующей на очереди в получении негативного импульса может стать банковская система, для которой потеря ликвидного внутреннего фондового рынка будет означать потерю успешной и рентабельной сферы бизнеса. Банки начнут переориентироваться на западные торговые системы, а поскольку сделать это они могут, лишь став клиентами иностранных банков, их переход в подчиненное положение относительно зарубежных институтов становится только вопросом времени. По мере развития и углубления описанных тенденций инфраструктура внутреннего рынка может достаточно быстро деградировать. Потеря ликвидности и уход эмитентов на практике обернутся переносом оборотов на зарубежные площадки, которые и будут осуществлять расчетноклиринговое обслуживание фондового рынка.

По соотношению объема внутреннего и внешнего секторов рынка корпоративных и банковских облигаций Россия уже оказалась в компании таких стран, как Мексика и Филиппины (табл. 1), в то время как страны, планирующие в будущем стать финансовыми центрами (или поддержать уже имеющийся статус), имеют обратное соотношение между этими показателями.

Для реального сектора экономики описанное развитие ситуации с финансовым рынком может обернуться следующими последствиями:

— во-первых, в случае переноса части оборота (и соответственно — инфраструктуры) фондового рынка за рубеж, можно будет надолго забыть о крепком и конвертируемом рубле (отношение к нему может стать примерно таким же, как и к филиппинскому песо);

— во-вторых, для тысяч предприятий среднего бизнеса выход на фондовый рынок будет закрыт вовсе (издержки при выходе на западные рынки делают эту затею просто нерентабельной);

— в-третьих, сократится налоговая база, поскольку все сделки и операции будут осуществляться за рубежом;

— в-четвертых, национальный сектор информационных технологий (в значительной степени ориентированный на обслуживание операций на финансовом рынке) лишится одного из важнейших источников существования.

Список можно продолжать, но и сказанного уже достаточно, чтобы понять, что необходимо срочно разобраться в тех недостатках, которые позволяют существовать каналам увода потока финансового рынка за рубеж, и наметить основные пути решения проблем.

3.2. Недостатки финансового рынка Росси.

Сегодня российский фондовый рынок представляет собой достаточно пестрый конгломерат расчетных депозитариев, расчетных палат, фондовых бирж, осуществляющих клиринговые функции, а также многочисленных регистраторов. По своим финансовым и организационным возможностям все эти институты заметно уступают своим зарубежным аналогам. Для примера достаточно сравнить финансовые показатели некоторых депозитариев в России и за рубежом. Даже с учетом существенно более низкой заработной платы, стоимости аренды зданий и оборудования видно, что отечественные инфраструктурные институты уступают иностранным более чем на порядок.

Почему так происходит?

Обратимся к опыту тех стран, которые уже добились успеха и планируют в будущем сохранить за собой статус лидеров и мировых финансовых центров.

Фондовый рынок США имеет в своей инфраструктуре единую холдинговую компанию (The Depository Trust & Clearing Corporation), осуществляющую клиринг, расчеты и оказывающую депозитарные услуги по акциям, государственным, муниципальным и корпоративным долговым инструментам, паям взаимных фондов, инструментам денежного рынка и другим активам на биржевом и внебиржевом фондовом рынке. DTCC принадлежит основным участникам фондового рынка США: банкам, брокерскодилерским компаниям, взаимным фондам и двум ведущим американским биржам — NASD и NYSE.

В Европе в рамках процессов централизации клиринга, расчетов и депозитарного обслуживания в последние годы сформировались два основных расчетных депозитария — Clearstream International и Euroclear. Clearstream International был создан в январе 2000 года путем слияния Cedel International (Люксембург) and Deutsche Boerse Clearing (Германия) и в настоящее время полностью принадлежит Deutsche Boerse Group. Euroclear объединил CIK (Бельгия), Necigef (Нидерланды), Sicovam (Франция) и CREST (Великобритания). Процессы централизации охватили и британский фондовый рынок. В июне 2003 года было объявлено о слиянии London Clearing House и Clearnet и образовании объединенной клиринговой компании LCH. Clearnet. Данная организация осуществляет клиринговые расчеты по сделкам с акциями на биржах LSE, Euronext, Liffe, LME, IPE и др.

Таким образом, централизация расчетно-клиринговой и депозитарной инфраструктуры фондового рынка в признанных мировых центрах идет по пути создания центральных депозитариев и специализированных клиринговых центров, осуществляющих комплексное обслуживание всех групп участников рынка: эмитентов, инвесторов, профучастников, регистраторов и кастодиальных депозитариев.

Отсюда вывод: для интеграции на равных российского фондового рынка в мировую систему с возможностью конкурировать с мировыми финансовыми центрами необходимо предпринять шаги к достижению высокого уровня концентрации рынка российских ценных бумаг внутри страны. Ядром такой системы должен стать, прежде всего, Центральный депозитарий.

Следующая проблема — затягивание решения вопроса с либерализацией акций ОАО “Газпром”. Внутренняя торговля акциями крупнейшей российской компании и признанного мирового лидера в области газодобычи идет по паллиативным либо просто по “серым” схемам, а свыше половины (по некоторым оценкам, свыше 70%) оборота сосредоточено за рубежом. Необходимо максимально ускорить процесс полной и безусловной отмены всех законодательных ограничений на число площадок внутри страны, где могли бы проводиться торги и расчеты по акциям “Газпрома”.

Еще одной важной проблемой на пути повышения инвестиционной эффективности отечественного фондового рынка (кстати, серьезно сдерживающей процессы становления сектора IPO на российском рынке) является чрезмерно длительный временной разрыв (нередко до трех месяцев) между регистрацией проспекта эмиссии бумаг и началом их вторичного обращения.

В нынешних условиях даже между размещением и вторичным обращением акций и облигаций проходит почти месяц. Подобная практика изначально закладывает значительные финансовые риски для инвесторов, затрудняя работу на рынке. Между тем на развитых фондовых рынках вторичное обращение начинается одновременно с размещением (в тот же день). Поэтому крайне желательно сократить до возможного минимума временной интервал между размещением и началом вторичного обращения ценных бумаг.

В рамках совершенствования законодательной базы рынка сегодня необходимо разработать и принять федеральный закон “О биржах и биржевой деятельности”, предусматривающий единые принципы регулирования в этой области. Для модернизации системы клиринга и неттинга необходимы подготовка и принятие федерального закона “О клиринге”, а также внесение соответствующих изменений в Гражданский кодекс, федеральные законы “О рынке ценных бумаг”, “О валютном регулировании и валютном контроле” и в ряд других законодательных актов.

3.3. Функции и место центрального депозитария.

Как отмечено выше, одной из главных проблем является отсутствие Центрального депозитария.

В идеале, учитывая международный опыт, можно сформулировать следующие функции, которые в российских условиях должен выполнять Центральный депозитарий:

— обеспечение расчетов по сделкам с ценными бумагами на всех торговых площадках. При этом сами расчеты должны производиться как по ценным бумагам, так и по денежным средствам;

— хранение ценных бумаг участников рынка, включая открытие счетов номинального держателя в реестрах;

— обслуживание программ выпуска депозитарных расписок и иных производных инструментов на ценные бумаги исключительно через счета, открытые в Центральном депозитарии;

— поддержание единых стандартов деятельности и форматов электронного документооборота между Центральным депозитарием, регистраторами и депозитариями.

Тем самым Центральный депозитарий, обеспечивая концентрацию ликвидности и инструментария, значительно снижает риски при обслуживании сделок с ценными бумагами, существенно упрощает контроль со стороны государственных органов за проводимыми операциями.

В среднесрочной перспективе эта структура должна обеспечить интересы всех групп участников внутреннего фондового рынка России. Для эмитентов создание ЦД означает снижение стоимости заимствований (вследствие концентрации ликвидности) и рост цены размещения, а также упорядочение отношений с инвесторами и улучшение защиты прав собственности. Для инвесторов (как портфельных, так и прямых) ЦД — доступ в рамках единой системы к широкому набору инструментов и, кроме того, надежность, оперативность и низкая стоимость регистрации (и перерегистрации) прав собственности. В свою очередь, профессиональные участники рынка в рамках ЦД получат предсказуемые “правила игры” и разумные тарифы на обслуживание.

Наконец, для экономики страны в целом ЦД должен стать одним из главных механизмов концентрации оборота фондового рынка внутри страны. Следует отметить также, что, используя его инфраструктуру, Банк России получит дополнительные возможности для решения задач денежно-кредитной политики, в частности, за счет повышения ликвидности ценных бумаг, включенных в ломбардный список, и перспективы расширения самого ломбардного списка.

Важным направлением повышения ликвидности фондового рынка и совершенствования расчетно-клиринговой системы на рынке ценных бумаг в нынешней ситуации должно стать внедрение широко используемой на фондовых биржах, функционирующих в рамках рынков развитых стран, практики частичного (а не 100-процентного, как сейчас) предварительного депонирования средств. Мировой опыт показывает, что наиболее перспективным может стать создание специализированной клиринговой организации, замещающей одну из сторон при совершении сделки и, таким образом, гарантирующей завершение расчетов.

Подобная клиринговая организация должна представлять собой финансовое учреждение с высоким уровнем капитализации, способное в кризисных ситуациях погасить обязательства какого-либо участника торгов, допустившего сбой в расчетах. Следует отметить, что переход к системе торгов ценными бумагами, выстроенной на этих принципах, должен сопровождаться повышением требований к участникам рынка с точки зрения финансовой устойчивости и надежности. В этой связи одним из направлений дальнейшего развития рынка должно стать повышение качества пруденциального надзора за участниками торгов и наделение клиринговой организации дополнительными полномочиями в части мониторинга финансового состояния профучастников.

В целом, будучи ключевыми элементами всего внутреннего фондового рынка страны, Центральный депозитарий вкупе со специальными клиринговыми организациями могут стать ключом к существенному повышению его конкурентоспособности, одновременно выстраивая равные партнерские отношения с иностранными депозитарными организациями.

Поскольку задача построения конкурентоспособной инфраструктуры рынка и его ядра — Центрального депозитария и клиринговых систем — довольно сложна, ее решение должно осуществляться поэтапно.

Первый этап: укрупнение уже существующих финансовых институтов. В частности, на этом этапе на базе уже существующих расчетных и номинальных депозитариев может быть создан Центральный расчетный депозитарий, обслуживающий внебиржевой рынок и все торговые площадки внутри страны.

Второй этап: интеграция должна охватить расчетные палаты и фондовые биржи, на базе которых формируются клиринговые системы, при этом возможности формируемого ЦД дополняются функциями денежных расчетов по сделкам с ценными бумагами.

Завершающий этап: осуществляется окончательный переход к консолидации расчетно-клиринговой и депозитарной деятельности в рамках Центрального депозитария и централизованного клиринга.

ЗАКЛЮЧЕНИЕ

В качестве заключения целесообразно привести ряд выводов, которые можно сделать по изучению материалов темы данной курсовой работы:

Финансовый pынок пpедставляет собой оpганизованную или нефоpмальную систему тоpговли финансовыми инстpументами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые инструменты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают деньги и ценные бумаги.

Финансовый рынок предназначен для установления непосредственных контактов между покупателями и пpодавцами финансовых pесуpсов. Принято выделять несколько основных видов финансового рынка: валютный рынок и рынок капиталов.

На валютном pынке совеpшаются валютные сделки чеpез банки и дpугие кpедитно-финансовые учpеждения.

На pынке капиталов аккумулиpуются и обpазуются долгосpочные капиталы и долговые обязательства. Он является основным видом финансового pынка в условиях pыночной экономики с помощью котоpого компании изыскивают источники финансиpования своей деятельности.

Формирование рынка сложный и многоэтапный процесс, на всем его протяжение сложилась определенная структура финансового рынка. Данная структура определяет классификацию финансовых рынков. Каждый рынок отвечает за свою сферу экономических отношений (купля-продажа золота, валюты). Правила функционирования рынков, и контроль за ними осуществляет, как правило, государство, проводив денежно-кредитную политику и даже более широкие экономические мероприятия.

Для развития экономики и в первую очередь отраслей промышленности необходимо в первую очередь поднимать рынок корпоративных ценных бумаг, используя различные инструменты (например, государственные гарантии). Это позволило бы постепенно отойти от долговой модели экономики, поскольку реальный результат может принести только отдача от производственных отраслей, а не кредитования бюджета.

Увы, факты свидетельствуют, что Россия однажды уже подходила очень близко к рубежу, за которым начинается стабильный отток ликвидности фондового рынка, эмитентов и инвесторов на западные площадки. Это было всего лишь восемь лет назад — в 1997 году. Тогда значительная часть брокерских компаний и банков активно работала с эмитентами, имея конечной целью этой работы выпуск ADR. При этом внутренний рынок рассматривался исключительно как промежуточный этап в цепочке действий, приводящих к размещению за рубежом: формальное получение листинга, приобретение истории публичного обращения бумаг (иногда даже для крохотного free float, размером в 5—7% уставного капитала), налаживание связей с зарубежными финансовыми институтами и эмиссия депозитарных расписок. Инвестиционные возможности внутреннего рынка тогда практически не рассматривались. Этот процесс оборвал августовский кризис. Последовавшая за ним почти пятилетняя вынужденная изоляция фондового рынка России и сопровождавший ее мощнейший экономический подъем создали для нас принципиально новые условия. Сегодня мы имеем экономику роста, а не стагнирующую экономику образца 97-го. Было бы очень обидно в новой ситуации неожиданно оказаться перед угрозой потери такого мощного и эффективного инструмента дальнейшего развития страны, как внутренний фондовый рынок.

СПИСОК ЛИТЕРАТУРЫ

1. Бороздин бумаги и фондовый рынок // Учебное пособие. - М.: МГУ, 2004. - С. 170.

2. Загоpулько экономической теории и практики. // Учебно-методическое пособие. - Волгоград: Издательство Волгоградского ГУ, 20е изд. - С. 342.

3. , Коpнеев ценных бумаг (теория и практика). // Учебное пособие. - К.: МАУП, 2001. - С. 214.

4. Ковалев анализ: управление капиталом. выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2003.- С. 432. - Ил.

5. Курс экономической теории. Общие основы. Микроэкономика. Макроэкономика. Переходная экономика: Учеб. Пособие / МГУ

им. ; Под ред. . – М.: ДИС, 2002. – 736 с.

6. Курс экономической теории: Учеб. пособие/ Моск. гос. ин-т международных отношений МИД РФ; Под ред. ,

. – 4-е изд., доп. и перераб. – Киров:АСА, 2003. – 752 с.

7. Львов и финансовый рынок. Петроград – Ленинград – Санкт-Петербург. – СПб.: КультИнформПресс. 20с.

8. Мусатов рынок: Инструменты и механизмы. - М.: Международные отношения, 2002. – 588 с.

9. На финансовом рынке России // БИКИ. – 2003 – июнь (№17). - с.2-4

10. Основы экономической теории и практика рыночных реформ в России: Учеб. пособие/ Под ред. и др. – 2-е изд., перераб. и дол. – М.: Логос, 2002. – 318 с.

11. Первозванский рынок: расчет и риск. М.: Инфра – 2001. – 192с.

12. Финансовые рынки // Российская экономика: прогнозы и тенденции. 2004. – май (№ 74). – с.6-8; 2004. - № 80. – с.9-10

13. Финансовый рынок России // Эксперт. – 2004. - № 44. – с.70-71

14. Финансы. Учебник./Под ред. . – М.: ПБОЮЛ , 2001.

15. Финансы: Учебное пособие // Под ред. проф. - М.: Финансы и статистика. 2002. - С. 336.

16. Экономика: Учебник./Под ред. . – М.: Юристъ, 2001.

17. Экономическая теория: Учебник для вузов/ Под ред. , . – СПб.: Питер, 2001. – 480 с.