Кредитно-денежная политика: цели и инструменты

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1. ДЕНЕЖНЫЙ РЫНОК 5

1.1. Спрос на деньги 6

1.2. Предложение денег 10

ГЛАВА 2. БАНКИ: ВИДЫ, ФУНКЦИИ 13

2.1. Виды и функции банков 13

2.2. Факторы определяющие динамику движения

денежной массы 20

2.3. Денежный мультипликатор 22

ГЛАВА 3. ЦЕЛИ И ИНСТРУМЕНТЫ КРЕДИТНО-ДЕНЕЖНОЙ ПОЛИТИКИ 29

3.1. Кредитно-денежная политика – цели, инструменты 29

3.2. Монетарное правило 35

ЗАКЛЮЧЕНИЕ 39

ЛИТЕРАТУРА 42

ВВЕДЕНИЕ

Актуальность работы. Денежно-кредитная (монетарная) политика государства - демократичный инструмент воздействия на смешанную экономику, не нарушающий суверенитета большинства субъектов системы бизнеса. В идеале денежно-кредитная политика должна обеспечивать стабильность цен, полную занятость и экономический рост - таковы ее высшие и конечные цели.

Денежно-кредитная политика приводит к изменению значений основных макроэкономических параметров: ВНП, инфляции, уровня безработицы. Это происходит потому, что посредством монетарных методов можно изменить предложение денег в экономической системе. Механизм воздействия денежно-кредитной политики на основные переменные народнохозяйственного комплекса, а также результат корреляции между приращением денежной массы и состоянием экономики по-разному расценивается в кейнсианской и монетаристской теориях, используемых для принятия денежными властями практических решений.

В качестве проводника денежно-кредитной политики выступает Центральный эмиссионный банк государства. Влияя на основной объект монетарной политики - денежную массу, центральный финансовый орган играет одну из ведущих ролей в государственном регулировании рыночной экономики.

Наделенный государством эмиссионным правом, Центральный банк реализует политику стабилизации экономики, достижения товарно-денежной сбалансированности.

Кредитно-денежная политика на макроуровне - это совокупность мер, проводимых Центральным банком в области денежного обращения и кредитных отношений для придания макроэкономическим процесам нужного государству направления развития.

Механизм регулирования включает методы, инструменты регулирования наличных и безналичных банковских операций и конкретные формы контроля за динамикой денежной массы, банковских процентных ставок, банковской ликвидностью.

Главной целью денежно-кредитной политики является помощь экономике в достижении объема производства, характеризующегося полной занятостью, отсутствием инфляции и ростом. В нашей стране на данном этапе рациональная денежно-кредитная политика должна минимизировать инфляцию и спад производства, не допустить роста безработицы.

Цель работы – исследовать понятие кредитно-денежной политики, ее цели и инструменты.

Поставленная цель определяет следующие задачи:

- дать определение и описать сущность понятия «денежный рынок»;

- исследовать понятие «спрос на деньги»;

- выяснить, что представляет предложение денег;

- описать виды и функции банков;

- перечислить факторы, определяющие динамику движения денежной массы;

- дать определение и исследовать сущность понятия «денежный мультипликатор»;

- описать монетарное правило.

В процессе написания работы были использованы работы отечественных и зарубежных авторов, учебные пособия и периодические материалы.

Особо выделим учебник по макроэкономике , В учебнике дано систематическое изложение основных макроэкономических проблем и моделей. Отличительной особенностью учебника является то, что он представляет собой полный учебно-методический комплекс. В каждой главе выделяются, наряду с теоретической частью, основные понятия, вопросы для обсуждения, задачи и принципы их решения, тесты, рекомендуемая литература. Содержание многих категорий раскрывается авторами не только в теоретическом аспекте, но и с учетом осуществления макроэкономических процессов в переходной экономике.

Отметим также учебник «Макроэкономика,» где можно найти сведения об основных направлениях и школах макроэкономического анализа, узнать, как взаимодействуют товарные и денежный рынки. Глава 6 учебника посвящена денежному рынку, спросу на деньги, предложению денег, равновесию на денежном рынке.

В процессе исследования были использованы также работы таких авторов, как И, , и др.

Также в работе были использованы справочные издания, словари, например, «Современный экономический словарь» , , Стародубцевой содержит болеетерминов, используемых в современной экономической жизни России и стран с рыночной экономикой.

ГЛАВА 1. ДЕНЕЖНЫЙ РЫНОК.

Большой экономический словарь определяет понятие денежного рынка следующим образом: «Денежный рынок - рынок ссудного капитала, на котором спрос на деньги и их предложение определяют уровень процентной ставки, "цену" денег. Это также сеть институтов, обеспечивающих взаимодействие спроса и предложения денег. В кредитной сфере в отличие от бюджетной и налоговой действует рынок, на котором предметом купли-продажи (товаром) выступает право временного пользования чужими деньгами (аренда денег). Ценой товара является процент (рента). Торговля названным товаром имеет три варианта. Это покупка (привлечение) на обусловленный срок или до востребования прав пользования чужими деньгами. Это, далее, продажа (размещение) заемщику на определенный срок права пользования собственными средствами продавца. Это, наконец, перепродажа (размещение) заемщику на определенный срок права пользования средствами, привлеченными продавцом.»[1]

В строгом смысле слова денежный рынок как рынок ссудного капитала, как финансовый рынок включает рынок отечественной валюты и рынок иностранной валюты. На практике в состав данного рынка включают также рынок благородных металлов, рынок государственных и других ценных бумаг (хотя в этих случаях очевидно присутствие товаров, опосредующих движение денег). Каждый из этих рынков, в свою очередь, может делиться на более конкретные, узкие части. Функционирование денежного рынка (финансового) в целом и всех его структурных элементов предполагает использование определенного инструментария. Это совокупность финансовых требований (долговых обязательств), обращающихся в конкретной стране в данный момент. С учетом этого "технического" обстоятельства структуру денежного рынка представляют: первичный рынок как возникновение долговых обязательств, вторичный рынок как перепродажа уже эмитированных и размещенных долговых обязательств и, наконец, промежуточный рынок как возникновение долговых обязательств в процессе непрямого (через банковскую систему) финансирования. По срокам операций рассматриваемый рынок включает конкретные отдельные звенья, именуемые обычно рынками ссудного капитала. Это денежный рынок с долговыми обязательствами сроком менее одного года и рынок капиталов с долговыми обязательствами сроком действия 1 год и более.

Денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, "цену" денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги "не продаются" и "не покупаются" подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

1.1. Спрос на деньги

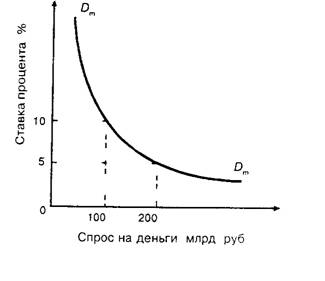

Спрос на деньги вытекает из двух функции денег — как средства обращения и средства сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли-продажи (трансакционный спрос), во втором — о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего облигации и акции). Трансакционныи спрос объясняется необходимостью хранения денег в форме наличных или средств на текущих счетах коммерческих банков и иных финансовых институтов с целью осуществления запланированных и незапланированных покупок и платежей. Спрос на деньги для сделок определяется главным образом общим денежным доходом общества и изменяется прямо пропорционально номиналу ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость отражается кривой спроса на деньги Dm (рис.1).

Кривая общего спроса на деньги Dm обозначает общее количество денег, которое население и фирмы хотят иметь для сделок приобретения акции и облигаций при каждой возможной величине процентной ставки.

Рис. 1.1. Кривая спроса на деньги

Рассмотрим спрос на деньги в свете количественной теории.

Современная трактовка количественной теории основана на понятии скорости обращения денег в движении доходов, которая определяется как:

V=![]() ,

,

где V — скорость обращения денег;

Р — абсолютный уровень цен;

Y — реальный объем производства;

М — количество денег в обращении.

Если преобразовать формулу этого уровня: ![]() , мы увидим, что количество денег, находящихся в обращении, равно отношению номинального дохода к скорости обращения денег. Если заменить М в левой части уравнения на параметр Dm - величину спроса на деньги то получим:

, мы увидим, что количество денег, находящихся в обращении, равно отношению номинального дохода к скорости обращения денег. Если заменить М в левой части уравнения на параметр Dm - величину спроса на деньги то получим:  . Из этого уравнения следует, что величина спроса на деньги зависит от следующих факторов:

. Из этого уравнения следует, что величина спроса на деньги зависит от следующих факторов:

- абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги и наоборот;

- уровня реального объема производства. По мере его роста повышаются реальные доходы населения, а значит, людям потребуется больше денег, так как наличие более высоких реальных доходов подразумевает и рост объема сделок;

- скорости обращения денег. Соответственно все факторы, влияющие на скорость обращения денег, будут влиять и на спрос на деньги.[2]

Опишем далее спрос на деньги в кейнсианской модели.

Дж. М. Кейнс рассматривал деньги как один из типов богатства и считал, что та часть активов, которую население и фирмы желают хранить в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М-1 являются ликвидными активами. Дж. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности.

Как считал Дж. Кейнс, три причины побуждают людей хранить часть их богатств в форме денег:

1) использование денег в качестве средства платежа (трансакционныи мотив хранения денег);

2) обеспечение в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив предосторожности);

3) спекулятивный мотив — хранения денег, возникающий из желания избежать потерь капитала, вызванных хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента.

Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента.

Современная теория спроса на деньги отличается от теоретической модели Дж. Кейнса следующими особенностями. Она:

1) рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигации. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах ценные краткосрочные бумаги, облигации и акции корпорации и т. п.;

2) отвергает разделение спроса на деньги на основании транзакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет на спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег;

3) рассматривает богатство как основной фактор спроса на деньги;

4) включает и другие условия, влияющие на желание населения и фирм предпочесть ликвидный актив, например, изменения в ожиданиях при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

5) учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.[3]

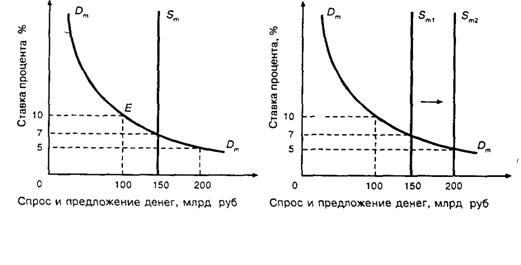

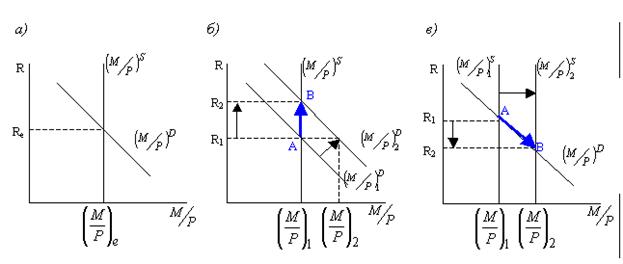

На рис. 1.2. приведены типичные кривые спроса и предложения денег. Кривая предложения Sm имеет форму вертикальной прямой при допущении, что центральный банк, контролирующий денежное предложение, стремится поддерживать его на фиксированном уровне независимо от изменении номинальной процентной ставки. Как и на любом рынке, равновесие на денежном рынке имеет место в точке пересечения кривых спроса и предложения.

Из анализа графика видно, что население и фирмы будут держать на руках точно 150 млрд. руб. лишь при процентной ставке, равной 7%. При более низкой норме процента они будут стараться увеличить количество денег в своих портфелях, тем самым, снижая цены на ценные бумаги, и повышая норму процента, достигая, таким образом, равновесия, и наоборот.

А сейчас попробуем оценить влияние изменений, возникающих в предложении или спросе на деньги. Сначала рассмотрим реакцию денежного рынка на изменение денежного предложения. Допустим, предложение денег увеличилось с 150 до 200 млрд. руб. (рис. ).

Рис. 1.2. Типичные кривые спроса и предложения[4]

Результатом увеличения количества денег в обращении будет уменьшение ставки процента с 8 до 5%. Почему? При ставке процента, равной 7%, людям потребуется лишь 150 млрд. руб. Излишек предложения в 50 млрд. руб. они инвестируют в ценные бумаги или другие финансовые активы. В итоге курсы ценных бумаг будут расти, что эквивалентно падению процентной ставки. (Например, по долгосрочной облигации выплачивается процент в 300 руб. в год. Если цена облигации равна 3000 руб., то норма процента равна 10%. Если цена облигации увеличится до 4000 руб., то норма про цента составит лишь 7,5%). По мере падения процентной ставки цена хранения денег также уменьшается, население и фирмы увеличивают количество наличности и чековых вкладов. При ставке, равной 5%, равновесие на денежном рынке будет восстановлено: спрос и предложение денег будут равны 200 млрд. руб. Что произойдет при уменьшении денежного предложения? При сокрашении предложения денег возникает временный их дефицит. Население пытается преодолеть нехватку денег путем продажи акций и облигаций. Рост предложения на рынке ценных бумаг понизит их рыночную стоимость и одновременно увеличит процентную ставку. Более высокая процентная ставка повышает цену хранения денег и уменьшает их количество, которое люди хотят иметь на руках. Спрос на деньги сокращается, и денежный рынок возвращается к равновесию.

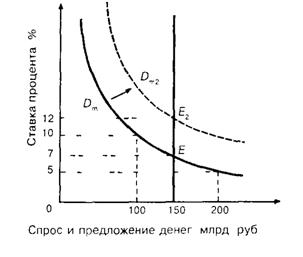

Проанализируем последствия изменения в спросе на деньги. (рис. 1.3.)

Рис. 1.3. Изменения в спросе на деньги

Первоначально рынок находится в равновесии в точке Е1 при номинальной ставке, равной 7%. Рост номинального дохода сдвигает кривую спроса на деньги в положение Dm2.

При исходной процентной ставке население и фирмы хотели бы держать на руках 200 млрд. руб., несмотря на то, что банковская система может предложить лишь 150 млрд. руб. Население и фирмы предпринимают попытки приобрести больше денег, продавая ценные бумаги. Эти действия приводят к повышению номинальной ставки процента до 12%, что обеспечивает соответствие количества денег, находящихся в обращении, количеству денег, хранящихся у населения и фирм согласно с их желаниями. Денежный рынок достигает нового положения равновесия. Уменьшение спроса на деньги запускает рассмотренные процессы в обратную сторону.

1.3.Предложение денег

Под предложением денег обычно понимают денежную массу в обращении, т. е. совокупность платежных средств, обращающихся в стране в данный момент.[5]

Однако, ни среди государственных должностных лиц, отвечающих за регулирование денежного предложения, ни среди экономистов нет единой точки зрения на то, из каких отдельных элементов состоит денежное предложение: разнообразие форм вложения финансовых средств достигло такой степени, что переход от собственно денег (банкноты вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно. В результате граница между деньгами и не денежными авуарами теперь не такая четкая, как раньше.

Для характеристики денежного предложения применяются различные обобщающие показатели, так называемые денежные агрегаты. К ним обычно относят следующие.

1) Агрегат M-1 — («деньги для сделок») — это показатель, предназначенный для измерения объема фактических средств обращения. Он включает наличные деньги (банкноты и разменные монеты) и банковские деньги.

2) Агрегаты М-2 и М-3 включают кроме М-1, денежные средства на сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства не являются деньгами, поскольку их невозможно непосредственно использовать для сделок купли продажи, а их изъятие подчинено определенным условиям, однако они похожи на деньги в двух отношениях: с одной стороны, они могут быть в короткие сроки выброшены на рынок товаров и услуг, с другой — они позволяют осуществлять накопление денег. Не случайно их называют «почти деньгами».

3) Наиболее полные агрегаты денежного предложения — L и D. L наряду с М-3 включает прочие ликвидные (легко реализуемые) активы, такие, как краткосрочные государственные ценные бумаги. Они называются ликвидными, так как без особых трудностей могут быть превращены в наличность. Агрегат D включает все ликвидные средства и закладные, облигации и другие аналогичные кредитные инструменты.

Агрегаты М-3, L и D более четко отражают тенденции в развитии экономики, чем М-I: резкие изменения в этих агрегатах часто сигнализируют об аналогичных изменениях в ВНП. Так, быстрый рост денежной массы и кредита сопровождает период подъема, а их сокращение часто сопровождается спадами. Однако большинство экономистов предпочитают использовать агрегат М-1, так как он включает активы, непосредственно используемые в качестве средства обращения. В дальнейшем будем понимать под предложением денег агрегат М-1

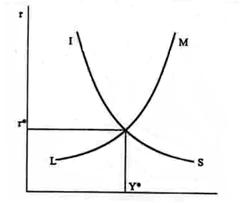

Рассмотрим анализ кривых IS-LM [IS-LM analysis] — разработанный Дж. Хиксом и А. Хансеном метод исследования условий одновременного равновесия на рынке товаров и денежном рынке в стране. Кривая IS (I - investment, инвестиции, S — savings, сбережения) отражает равновесие на рынке товаров : чем больше сберегается, тем больше инвестиций ( и следовательно, производство), но тем ниже спрос на товары, поскольку у потребителей остается меньше денег. Правда, последнее время, в связи с усовершенствованием модели, здесь рассматривается, с одной стороны, уровень реального процента r, с другой — национальный доход Y, но название самой модели традиционно сохранилось. Кривая IS показывает, что если реальная ставка процента повышается, то для того, чтобы сохранить равновесие на рынке товаров, их производство должно сокращаться. Все точки IS являются такими комбинациями Y и R, при которых рынок товаров находится в равновесии.

Рис. 1.4. Кривые IS и LM

Кривая LM (сокращение от liquidity demand, спрос на ликвидные активы, т. е. спрос на деньги, и money supply, предложение денег) отражает, соответственно, возможные комбинации спроса и предложения денег, обеспечивающие равновесие на денежном рынке. В каждой ее точке спрос на деньги, определяемый уровнем реальной процентной ставки R, равен задаваемому экзогенно (под влиянием денежной политики государства) предложению денег.[6]

Таким образом, пересечение кривых IS и LM, помещенных на один график, где абсцисса — объем производства, объем национального дохода Y, а ордината — реальная ставка процента R, выявляет точку макроэкономического равновесия как результат условий, складывающихся и на товарном, и на денежном рынках. Отношение это крайне упрощено, ибо не учитывает внутренние причины создания таких условий, а также вероятностный характер монетарной системы.

ГЛАВА 2. БАНКИ: ВИДЫ, ФУНКЦИИ.

2.1. Виды и функции банков

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.[7]

Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония - 55%), центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.[8]

По своему положению в кредитной системе центральный банк играет роль "банка банков", т. е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве "кредитора последней инстанции", организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты.

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне - и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита).

Инвестиционные операции коммерческих банков связанны в основном с куплей-продажей ценных бумаг правительства и местных органов власти. После кризиса гг. в США, Франции, Великобритании, в ряде других стран коммерческим банкам запрещено участвовать в выпуске и покупке ценных бумаг частных предприятий небанковского сектора. Этот запрет в настоящее время преодолевается путем открытия банком трастовых отделов и учреждения трастовых компаний, управляющих имуществом клиентов по доверенности (в США 2/3 этого имущества представлено ценными бумагами корпораций).

Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах).

Инвестиционные банки (в Великобритании - эмиссионные дома, во Франции - деловые банки) специализируются на эмиссионно-учредительных операциях. По поручению предприятий о государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, инвестиционные банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Хотя доля инвестиционных банков в активах кредитной системы сравнительно невелика, они благодаря их информированности и учредительским связям играют в экономике важнейшую роль.

Сберегательные банки (в США - взаимосберегательные банки, в ФРГ - сберегательные кассы) - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки. [9]

Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

Ипотечный кредит - это долгосрочная ссуда, выдаваемая ипотечными, коммерческими банками, страховыми и строительными обществами и другими финансово-кредитными учреждениями под залог земли и строений производственного и жилого назначения. Ипотечный кредит применяется главным образом в сельском хозяйстве, а также в жилищном и других видах строительства. В результате увеличивается размер производительно используемого капитала.

Коммерческими банками, фирмами - поставщиками оборудования, финансовыми компаниями предоставляются кредиты промышленно-торговым корпорациям под залог машин и оборудования. В этом случае сумма ипотечного кредита ниже рыночной стоимости закладываемого оборудования и других активов корпораций. Кроме того, размеры ипотечного кредита уменьшаются в зависимости от степени износа закладываемого оборудования.

Процентные ставки по ипотечному кредиту определяются спросом и предложением и дифференцируются в зависимости от финансового положения заемщика.

Ипотечный кредит широко распространен в странах с рыночной экономикой. Ссуды выделяются на жилищное и производственное строительство под высокий процент (10-20%).

Банки потребительского кредита - тип банков, которые функционируют в основном, за счет кредитов, полученных в коммерческих банках, и выдачи краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования и т. д.

Главную роль в банковском деле играют банковские группы, в составе которых выделяются головная компания (крупный банк - холдинг), филиалы (дочерние общества), а также представительства, агентства, отделения.

Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами. Помимо чистых холдингов, занимающихся только указанными операциями, существуют смешанные холдинги, которые, кроме того, ведут предпринимательскую деятельность в различных сферах экономики. В этом случае холдинг создается, как правило, в связи с основанием головной компанией дочерних производственных фирм. Холдинговые компании могут иметь сложную структуру, когда головной холдинг контролирует через систему участий, т. е. через владение акциями, дочерние компании-холдинги, в свою очередь, являющиеся держателями акций различных фирм. Материнская (головная) холдинговая компания получает прибыль за счет дивидендов на контролируемые ею акции дочерних компаний, а также в некоторых случаях за счет перевода части прибыли дочерних компаний на основе специальных соглашений. Холдинг, обычно, выступает в качестве собственника контрольного пакета акций, что позволяет ему оказывать решающее влияние на функционирование подконтрольных компаний. Как правило, холдинги могут иметь различные правовые формы: обществ с ограниченной ответственностью, товариществ, компаний, акционерных обществ. Наиболее распространены холдинги, организованные как акционерные общества (в том числе и с участием государства).

Особенностью банковских групп является наличие в их составе филиалов. Банковский филиал выступает как юридическое лицо, регистрируется в местных органах власти и считается резидентом страны требования, имеет самостоятельный баланс. Он может выполнять все те же операции, что и банк-учредитель, но может быть и специализированным. Крупные банки часто основывают филиалы, занимающиеся факторингом, лизингом, консультациями. Пользуясь юридической независимостью филиалов, коммерческие банки осуществляют через них запрещенные сделки с ценными бумагами компаний небанковского сектора.[10]

В отличие от филиала представительство, агентство и отделение юридическими лицами не являются и не имеют самостоятельного баланса. Представительство занимается лишь сбором информации, поиском клиентов и рекламой. Коммерческая деятельность представительствам запрещена. Агентство уполномочено осуществлять активные банковские операции (кредитные и инвестиционные), расчетное обслуживание. Однако эти операции оно проводит за счет банка-учредителя, так как само агентство не имеет права принимать вклады и, следовательно, не располагает собственной ресурсной базой. Отделение, в отличие от агентства, проводит как активные, так и пассивные операции. Перечень их может совпадать с перечнем операций банка-учредителя или ограничиваться какой-то его частью.

Банки по характеру собственности делятся на: частные, кооперативные, муниципальные (коммунальные); государственные, смешанные; созданные с участием государства.

В банковском деле, как и в промышленности, свободная конкуренция неизбежно вызывает концентрацию. Одни банки поглощаются более могущественными конкурентами, другие, формально сохраняя самостоятельность, фактически попадают под власть более сильных конкурентов. Происходит слияние, "сплетение" банков. Число банков сокращается, но вместе с тем увеличиваются их размеры, возрастает объем операций. В каждой стране выделяются немногие крупнейшие банки, на счетах которых собираются огромные суммы свободных средств, ищущих прибыльного применения.

Конкуренция наблюдается как между отдельными банками, так и между крупнейшими союзами банковского капитала. У последних все более усиливается стремление к монополистическому соглашению, к объединению банков. Крупные финансовые операции - размещение государственных займов, организация крупных акционерных обществ - все чаще осуществляются не каким-либо отдельным банком, а при помощи соглашения между несколькими ведущими банками.

Централизация банковского капитала проявляется в слиянии крупных банков в крупнейшие банковские объединения, в росте филиальной сети крупных банков. Банковские объединения - это банки-гиганты, играющие господствующую роль в банковском деле.

Существуют несколько форм банковских объединений.

Банковские картели - это соглашения, ограничивающие самостоятельность отдельных банков и свободную конкуренцию между ними путем согласования и установления единообразных процентных ставок, проведения одинаковой дивидендной политики и т. п.

Банковские синдикаты, или консорциумы - соглашения между несколькими банками для совместного проведения крупных финансовых операций.

Банковские тресты - это объединения, возникающие путем полного слияния нескольких банков, причем происходит объединение капиталов этих банков и осуществляется единое управление ими.[11]

Банковские концерны - это объединение многих банков, формально сохраняющих самостоятельность, но находящихся под финансовым контролем одного крупного банка, скупившего контрольные пакеты их акций.

В конкурентной борьбе крупные банки имеют решающие преимущества перед мелкими. Во-первых, они обладают большими возможностями для привлечения вкладов, так как вкладчики предпочитают помещать свои средства в крупные, более солидные и устойчивые банки, а не в мелкие, которые чаще терпят крах. Во-вторых, крупные банки обычно обладают сетью филиалов (отделений, агентств, контор), расположенных во многих городах, чего не имеют мелкие банки. В-третьих, у крупных банков издержки по ведению операций относительно меньше вследствие большего масштаба этих операций. Это позволяет крупным банкам взимать меньшую плату с клиентов за выполнение для них расчетных и кредитных операций, что, естественно, привлекает клиентуру. Превосходство крупных банков еще более усиливается из-за широкого применения компьютеров и другой вычислительной техники.

В борьбе с банками-аутсайдерами банковские объединения прибегают к различным методам конкурентной борьбы: с помощью рекламы, путем открытия своих филиалов в районе деятельности аутсайдеров и переманивания клиентов посредством предоставления им тех или иных льгот. Борьба за клиентуру ведется и между самими банковскими объединениями; каждый крупный банк стремится переманить клиентов у других крупных банков.

Между банковскими объединениями ведется также борьба за контроль над предприятиями, в которых они участвуют. Если, например, акциями промышленной компании владеют несколько крупных банков, то каждый из них стремится продвинуть на руководящие посты в этой компании своих представителей, чтобы оказывать наибольшее влияние, а, следовательно, получать наибольшие выгоды для ведения денежно-кредитных операций.

Далее рассмотрим функции банков. Основной функцией банков является функция собирания или аккумулирования временно свободных денежных средств и превращение их в капитал. Выполняя эту функцию, банки аккумулируют денежные доходы и сбережения в форме вкладов. Вкладчик получает вознаграждение в виде процента или оказываемых банком услуг. Сконцентрированные во вкладах сбережения превращаются в ссудный капитал, используемый банками для предоставления кредитов предприятиями предпринимателям. Только с помощью банков, сбережения превращаются в капитал. Аккумуляция средств становится одним из основных видов деятельности банков. Для осуществления этой функции требуется специальное разрешение - лицензия.

Следующей функцией банков можно смело назвать кредитование предприятий, государства и населения. В современных условиях развития предпринимательства, малого и среднего бизнеса, это очень важная и актуальная функция. Так как для развития частного бизнеса, в развивающейся рыночной экономике, требуется значительные финансовые вложения, которые можно получить либо через банк, либо путем получения иностранных инвестиций. А так как иностранные инвесторы боятся вкладывать капитал в Украину из-за нестабильной экономической и политической ситуации, банки являются единственным местом, где возможно получить кредит. Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. За счет банковских кредитов осуществляется финансирование промышленности, сельского хозяйства, торговли, а также обеспечивается расширение производства.

Банки предоставляют ссуды потребителям на приобретение товаров длительного потребления, способствуя, тем самым, росту их уровня жизни. И, наконец, так как государственные расходы не всегда покрываются доходами, банки кредитуют финансовую деятельность правительства.

Третья функция банков - это функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйствующих субъектов. Благодаря системе расчетов, банки создают для своих клиентов возможность совершать обмен, оборот денежных средств и капитала. Через банки проходит оборот как отдельно взятого человека, так и экономики страны в целом. Через них осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой.

Следующая функция банков - это посредническая функция, в соответствии с которой деятельность банков понимается как посредника в платежах. Через банки проходят платежи предприятий, организаций и населения. Совершая по их поручению платежи, этим самым банк выполняет посредническую миссию. В руках банков эта функция становится значительно шире, чем элементарная посредническая деятельность. Банк может аккумулировать небольшие размеры временно свободных денежных средств многих клиентов и суммировав их, направить огромные денежные ресурсы только одному субъекту. Также банк может брать деньги у клиентов на короткий срок, а выдавать их на длительное время. Он может аккумулировать ресурсы в одном секторе экономики какого-либо региона, или перераспределить их в другие отрасли и совершенно другие регионы. Так как банки находятся в центре экономической жизни, они получают возможность изменять размер, сроки и направления капиталов в соответствии с возникающими потребностями хозяйства.

Также имея лицензию Центрального банка на осуществление банковских операций, банки вправе осуществлять выпуск, покупку. Продажу, учет, хранение и иные операции с ценными бумагами, подтверждающими привлечение средств во вклады и на банковские счета. С иными ценными бумагами, операции с которыми не требуют специальной лицензии, банки вправе также осуществлять доверительное управление по договору с физическими и юридическими лицами.

Банки выполняют и информационно-консультативную функцию. Они оказывают консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг, котировке валют и акций. Банки информируют клиентов и население об изменениях финансового состояния в экономике страны, изменениях процентных ставок и проблем на валютном рынке. Зачастую информацией такого рода владеют только банки и узнать об этом возможно только потому, что банки выполняют информационную функцию.

Банк может размещать свои ресурсы в ценные бумаги от своего имени, тогда все риски, связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет акционеров банка.

Отдельными функциями наделен Центральный банк. Центробанк - это эмиссионный банк, то есть, он наделен правом эмиссии денежных знаков в обращение. Характерными для Центрального банка являются следующие функции:

· Эмиссия и контроль денежного обращения;

· Функция резервного центра банков;

· Управление государственным долгом;

· Пополнение госбюджета;

· Выполнение роли "кредитора" последней инстанции "банка - банков";

· Проведение научных исследований;

· Контроль и воздействие на коммерческие банки;

Дать определение функциям банка можно примерно такое: различные виды операций банков с деньгами и ценными бумагами, оказание финансовых услуг правительству, предприятиям, гражданам, а также другим банкам.

2.2. Факторы определяющие динамику движения

денежной массы

Денежная масса — совокупность всех денежных средств находящихся в хозяйстве в наличной и безналичной формах обеспечивающих обращение то варов и услуг в народном хозяйстве.[12]

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства реально обслуживающие хозяйственный оборот, и пассивная часть включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Особое место в структуре денежной массы занимают так называемые «квазиденьги» (от латинского quasi» как будто почти), т. е. денежные средства на срочных счетах сберегательных вкладах, в депозитных сертификатах, акциях инвестиционных фондов которые вкладывают средства только в краткосрочные денежные обязательства.

Совокупность наличных денег (металлические деньги и банкноты) и денег для безналичных расчетов в центральном банке (бессрочные вклады) составляют деньги центрального банка. Их называют монетарной или денежной базой, так как они определяют суммарную денежную массу в народном хозяйстве.

Денежная масса, которой располагает народное хозяйство для осуществления операции обмена и платежа, зависит от предложения денег банковским сектором и от спроса на деньги, т. е. стремления учреждении небанковского сектора иметь у себя определенную денежную сумму в виде наличных денег или вкладов до востребования

Рассмотрим динамику денежно-кредитных показателей. В 2004 году динамика денежного спроса была существенно ниже, чем годом ранее. К началу декабря 2004 года объем денежного агрегата М2 достиг 3939.9 млрд. руб. Его прирост по сравнению с началом 2004 года составил 22.6% (за одиннадцать месяцев 2003 года – 33.2%), в реальном выражении – 11% и 20.2% соответственно. В целом за рассматриваемый период 2004 года определяющее влияние на динамику денежной массы оказывали фундаментальные экономические факторы.

Вместе с тем в ноябре заметную роль в ускорении роста денежной массы сыграло укрепление курса рубля к доллару в номинальном выражении, ставшее продолжением тенденций предыдущих месяцев. В сентябре-октябре 2004 года среднемесячный темп прироста агрегата М2 был равен 1.9%, в ноябре он увеличился до 3.7%, что отражало возобновление роста спроса на национальную валюту в российской экономике. В ноябре темп прироста банковских депозитов нефинансовых организаций и вкладов населения в иностранной валюте снизился по сравнению с предыдущим месяцем в 3 раза (в долларовом эквиваленте), в том числе депозитов нефинансовых организаций – более чем в 6 раз. Существенным было ускорение динамики аналогичных показателей по банковским счетам в рублях: за тот же период темп прироста вкладов населения увеличился с 1.9% до 3.1%, депозитов нефинансовых организаций – с 2.6% до 6.8 процента.

Теми же причинами был обусловлен заметный рост продаж населением наличной иностранной валюты (по данным движения наличной иностранной валюты через уполномоченные банки, впервые после марта 2004 года в ноябре со стороны физических лиц-резидентов было зафиксировано превышение предложения наличной иностранной валюты над спросом на 29 млн. долл., тогда как в октябре превышение спроса над предложением составляло 928 млн. долларов).[13]

В этих условиях в ноябре 2004 года в структуре агрегата М2 усилилась тенденция опережающего роста безналичных средств, вследствие чего их доля на 01.12.2004 составила 66.2% (увеличившись за месяц на 0.7 процентного пункта), что выше уровня, сложившегося на соответствующую дату 2003 года (64.8%). Месячный прирост безналичных средств в составе М2 в ноябре 2004 года (4.8%) существенно превзошел соответствующие среднемесячные показатели января-октября (1.9%) и каждого из трех предшествующих кварталов 2004 года (3%, 2.2%, 0.3% соответственно). Основная часть ноябрьского прироста безналичной составляющей агрегата М2 была обеспечена за счет увеличения объема рублевых депозитов нефинансовых организаций.

Основным источником увеличения денежной массы в целом за январь-ноябрь 2004 года стало расширение кредитования банками нефинансового сектора экономики. За указанный период прирост требований кредитных организаций к нефинансовым организациям и населению составил 34.4 процента.

Денежная база в широком определении в целом за истекший год возросла на 24.7% по сравнению с 55.3% за 2003 год. В декабре 2004 года темп прироста денежной базы достиг 14.5%. Такая динамика носила в основном сезонный характер. Главными составляющими, обеспечившими декабрьское увеличение денежной базы, были наличные деньги в обращении и остатки средств на корреспондентских счетах кредитных организаций в Банке России. Важным фактором ускорения динамики денежного предложения со стороны органов денежно-кредитного регулирования за последний месяц истекшего года по сравнению с предыдущими месяцами было то, что прирост чистых международных резервов в декабре 2004 года (2.9 млрд. долл. или 190 млрд. руб. - по официальному курсу на 01.01.2004) сопровождался еще более существенным сокращением остатков средств на счетах расширенного правительства в Банке России (при продолжающемся росте Стабилизационного фонда Российской Федерации).

2.3. Денежный мультипликатор

Современный экономический словарь дает следующее определение: денежный мультипликатор (англ. money multiplier) - числовой коэффициент, показывающий, во сколько раз возрастет или сократится денежное предложение в результате увеличения или сокращения вкладов в денежно-кредитную систему на одну денежную единицу; величина, обратная уровню резервных требований.[14]

Денежный мультипликатор - числовой коэффициент, показывающий во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу. Количественно денежный мультипликатор есть величина, обратная резервной норме

Почему объем денежной массы увеличивается? За счет чего происходит прирост?

Ответ заключается в том, что независимо от эмиссионной деятельности государственного банка (выпуск новых наличных денег), размер денежной массы возрастает за счет расширения кредитов коммерческих банков.

Банки создают новые деньги, когда выдают ссуды, и наоборот, денежная масса сокращается, когда клиенты возвращают банкам взятые ранее ссуды.

Все денежные операции банка (поступления и выплаты), фигурируя в балансовых отчетах, получают как бы два измерения: пассив и актив табл. 2.1.

Таб. 2.1. Баланс коммерческого банка

|

Актив |

Пассив | |

|

Наличные (касса), в том числе депонированные обязательные резервы |

Собственные источники |

Акции (уставный капитал) |

|

Собственность |

Депозиты |

Чековые вклады (бессрочные и до востребования) – средства организаций (фирм) |

|

Резервы на возможные потери | ||

|

Срочные вклады - вклады населения | ||

|

Ссуды (кредиты организациям |

В левой графе баланса (актив) значатся наличные средства, Первоначально они возникают в результате продажи акций, то есть из обязательств самого банка. Затем эти наличные средства в значительной своей части воплощаются в имущество банка (от оборудования до здания). Наличность увеличивается, когда банк начинает функционировать как депозитное учреждение, т. е. принимать вклады.[15]

Особое значение имеют обязательные резервы, размеры которых устанавливаются Центробанком для всех учреждений, принимающих вклады и выдающих ссуды. Обязательные резервы – это часть суммы вкладов, которую каждый коммерческий банк должен зачислить на счет отделения Центрального банка. По разные вкладам (до востребования, срочным и т. д.) устанавливается своя резервная норма – процент от суммы депозитов. Минимальные размеры резервного фонда устанавливаются законодательно (доля резерва в активах банка колеблется от 3 до 20%) и являются инструментом регулирования количества денег в стране. Кроме того, коммерческие банки часто отчисляют определенный процент от поступивших вкладов в свой резерв – держат собственную кассу (избыточные резервы). Формирование резервов несколько ограничивает возможности коммерческих банков в предоставлении кредитов.

Более подробно процесс создания новых денег банками можно проследить на следующем примере. Допустим, что банк располагает активами 100 млн р. Часть этих активов банк обязан хранить как резерв, который может быть использован отчасти на покрытие текущих расходов банка, и который, главным образом, предназначен для снижения степени риска неуплаты по обязательствам.

Если размер резервной ставки составляет 10%, банк может выдать клиентам ссуду в размере 90 млн р., а 10 млн р. останутся в резервном фонде банка. При выдаче ссуды банк переводит эту сумму на текущий счет, которым в любой момент может воспользоваться клиент, или выплачивает ее наличными. Результатом этих действий банка стало появление новых денег в размере 90 млн р. Собственно говоря, действия банка были очень просты: из сейфов банка были извлечены 90 млн р. (там они не являлись деньгами) и переданы клиентам – перевод на текущий счет, или выдача наличными, уже делает эту сумму новыми деньгами. Единственным ограничением создания новых денег банками являются резервные требования, за выполнением которых следит Центральной банк.

Но в то же время необходимо учесть, что, когда срок ссуды истечет и 90 млн р. будут возвращены банку клиентами, на столько же уменьшится количество денег в обращении.

Деньги включаются в состав денежной массы только тогда, когда их держат за пределами банковской системы. Однако процесс создания новых денег на этом не заканчивается. Интересно проследить на конкретном примере, как первоначальная сумма денег на депозите в банке приводит, в конечном счете, к мультипликационному эффекту создания намного бoльшей суммы новых денег.

Допустим, что клиенты банка, получившие ссуду 90 млн р., уплатили эти деньги различным физическим и юридическим лицам за предоставленные товары и услуги, а последние поместили вырученные деньги на депозит в другой банк. Увеличение депозитов в другом банке позволяет ему выдать новые ссуды. При этом необходимо направить в резерв 10% суммы депозитов (т. е. 9 млн р.). Следовательно, новые ссуды будут предоставлены на сумму 81 млн р., а общий прирост денежной массы (с учетом операций двух банков) составляет 171 млн р.

На следующем этапе лица, получившие в качестве платежей этот 81 млн р., вновь помещают его на депозиты в третий банк, который теперь может расширить объем выданных ссуд на 72,9 млн р.

(с учетом того, что 8,1 млн р. должны быть оставлены в резервном фонде банка). Это снова увеличивает сумму новых денег, созданных тремя банками, до 243,9 млн р.

Логика рассуждений ведет нас к следующему выводу: процесс создания новых денег банками будет продолжаться, но до определенного предела.

Этот процесс характеризует мультипликационный эффект расширения банковских депозитов и может быть рассчитан с учетом (в нашем случае) резервных требований.

Предел расширения банковских депозитов:

100 млн р. + 90 млн р. + 81 млн р. + 72,9 млн р. + ... = 100 млн р ![]() (1 – 0,9) = 1 млрд р.

(1 – 0,9) = 1 млрд р.

Таким образом, при уровне резервных требований 10%, первоначальный депозит 100 млн р. обернулся мультипликационным эффектом расширения банковских депозитов на 1 млрд р.

Конкретно оценить размеры расширения денежной массы путем создания банками новых денег позволяет мультипликатор денежного предложения или банковский мультипликатор (m). Он рассчитывается по формулам:

![]() , (1)

, (1)

где r – обязательная резервная норма (%);

m = M / R , (2)

где М – прирост депозитов, R – прирост резервов.

В нашем примере m = 10, т. е. каждый рубль увеличения резервов привел к возрастанию депозитов на 10 р.

Следовательно, величина мультипликатора находится в обратной зависимости от обязательных резервных требований. Если ставка минимальных резервов снизится до 5%, то m составит 20, а если повысится до 20%, то m составит 5.

В реальной жизни мультипликационный эффект расширения банковских депозитов в значительной степени зависит от величины “утечек" в систему текущего обращения, так как далеко не все деньги, взятые в форме ссуд в банках, возвращаются туда на депозиты: часть их продолжает циркулировать в качестве наличных. Кроме того, в нашем примере мы не учитываем, что клиенты банков могут брать деньги с текущих счетов, что также сокращает возможности банков выдавать ссуды.[16]

Основными факторами, от которых зависит процесс создания банками новых денег, и, следовательно, изменение денежной массы, является размер минимальной ставки резервов и спрос на новые ссуды со стороны заемщиков.

Наконец, в случае изъятия денег из резервов банков мультипликационный эффект работал бы в противоположном направлении. Например, покупка коммерческими банками у Центрального банка государственной облигации стоимостью 10 млн р. сокращает резервные ресурсы банка на эту сумму, что, в конечном счете, приводит к уничтожению банковских депозитов на 1 млн р. (при минимальной ставке резерва в 10%).

Итак, рассматривая процесс депозитного расширения, мы предположим, что: 1) деньги не покидают банковскую сферу и не оседают в виде наличности, 2) кредитные возможности используются банками полностью и 3) предложение денег определяется только поведением банковского сектора. Однако, изучая предложение денег, следует иметь в виду, что на его величину оказывает влияние поведение домохозяйств и фирм (небанковского сектора), а также важно учесть тот факт, что коммерческие банки могут использовать свои кредитные возможности не полностью, оставляя у себя избыточные резервы, которые они не выдают в кредит. И при таких условиях изменение величины депозитов имеет мультипликативный эффект, однако его величина будет иной. Выведем формулу денежного мультипликатора

Денежная масса (М1) состоит из средств на руках у населения (наличные деньги) и средств на текущих банковских счетах (депозиты): М = С + D

Однако центральный банк, который осуществляет контроль за предложением денег не может непосредственно воздействовать на величину предложения денег, поскольку не он определяет величину депозитов, а может только косвенным образом влиять на их величину через изменение нормы резервных требований. Центральный банк регулирует только величину наличности (поскольку он сам ее пускает в обращение) и величину резервов (поскольку они хранятся на его счетах). Сумма наличности и резервов, контролируемых центральным банком, носит название денежной базы (monetary base) или денег повышенной мощности (high-powered money) и обозначается Н:

Н = С + R

Каким образом центральный банк может контролировать и регулировать денежную массу? Это оказывается возможным через регулирование величины денежной базы, поскольку денежная масса представляет собой произведение величины денежной базы на величину денежного мультипликатора.

Чтобы вывести денежный мультипликатор, введем следующие понятия: 1) норма резервирования rr (reserve ratio), которая равна отношению величины резервов к величине депозитов: rr = R/D или доле депозитов, помещенных банками в резервы. Она определяется экономической политикой банков и регулирующими их деятельность законами; 2) норма депонирования сr, которая равна отношению наличности к депозитам: сr = С/D. Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

Поскольку С = сr х D, а R = rr х D, то можно записать:

М = С + D = сr х D + D = (сr + 1) х D (1)

Н = С + R = сr х D + rr х D = (сr + rr) х D (2)

Разделим (1) на (2), получим:

М (сr + 1) х D (сr + 1) (cr + 1)

------ = ---- = - отсюда M = H

Н (сr + rr) х D (сr + rr) (cr + rr)

(cr + 1)

М = multден x H multден =

(сr + rr)

Величина [(сr + 1)/ (сr + rr)] представляет собой денежный мультипликатор или мультипликатор денежной базы, т. е. коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу. Как любой мультипликатор, он действует в обе стороны. Если центральный банк хочет увеличить денежную массу, он должен увеличть денежную базу, а если он хочет уменьшить предложение денег, то денежная база должна быть уменьшена.

Заметим, что если предположить, что наличность отсутствует (С=0), и все деньги обращаются только в банковской системе, то из денежного мультипликатора мы получим банковский (депозитный) мультипликатор: multD = 1/ rr. Не случайно банковский мультипликатор часто называют «простым денежным мультипликатором» (simple money multiplier), а денежный мультипликатор - сложным денежным мультипликатором или

просто денежным мультипликатором (money multiplier).

Рис. 2.1. Равновесие на денежном рынке

Величина денежного мультипликатора зависит от нормы резервирования и нормы депонирования. Чем они выше, т. е. чем больше доля резервов, которую банки не выдают в кредит и чем выше доля наличности, которую хранит население на руках, не вкладывая ее на банковские счета, тем величина мультипликатора меньше. Это можно показать на графике, на котором представлено соотношение денежной базы (Н) и денежной массы (М) через денежный мультипликатор, равный: (сr + 1)/(сr + rr) Очевидно, что тангенс угла наклона равен (cr + rr)/(cr + 1) (рис. 2.1.).

При неизменной величине денежной базы Н1 рост нормы депонирования от сr1 до сr2 сокращает величину денежного мультипликатора и увеличивает наклон кривой денежной массы (предложения денег), в результате предложение денег сокращается от М1 до М2. Чтобы при снижении величины мультипликатора денежная масса не изменилась (сохранилась на уровне М1, центральный банк должен увеличить денежную базу до Н2. Итак, рост нормы депонирования уменьшает величину мультипликатора. Аналогично можно показать, что рост нормы резервирования (увеличения банками доли депозитов, хранимых в виде резервов), т. е. чем больше величина избыточных, не выдаваемых в кредит, банковских резервов, тем меньше величина мультипликатора.

ГЛАВА 3. ЦЕЛИ И ИНСТРУМЕНТЫ КРЕДИТНО-ДЕНЕЖНОЙ ПОЛИТИКИ

3.1. Кредитно-денежная политика – цели, инструменты

Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и уровня цен.

Первоначально основной функцией центральных банков было осуществление эмиссии наличных денег, в настоящее время эта функция постепенно ушла на второй план, однако не следует забывать, что наличные деньги все еще являются тем фундаментом, на котором зиждется вся оставшаяся денежная масса, поэтому деятельность центрального банка по эмиссии наличных денег должна быть не менее взвешенной и продуманной, чем любая другая.

Осуществляя денежно-кредитную политику, центральный банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т. д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег, и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае - на ее сокращение, переходу к политике "дорогих денег" (рестрикционной).[17]

С помощью денежно-кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны.

Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты в отношении количественных и качественных параметров деятельности банков.

Денежно-кредитная политика, проводимая Центральным банком, как правило, имеет 6 основных целей:

· высокий уровень занятости;

· экономический рост;

· стабильность цен;

· стабильность ставки процента;

· стабильность на финансовых рынках;

· стабильность валютного рынка. [18]

Рассмотрим теперь основные инструменты с помощью которых центральный банк проводит свою политику по отношению к коммерческим банкам. К ним относятся в первую очередь изменение ставки рефинансирования, изменение норм обязательных резервов, операции на открытом рынке с ценными бумагами и иностранной валютой, а также некоторые меры, носящие жесткий административный характер.

Политика обязательных резервов.

"В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции.

Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов центральный банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации.

Во-вторых, минимальные резервы являются инструментом, используемым центральным банком для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств центральный банк регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в центральном банке превышают установленный норматив. Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, центральный банк проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резирвирования средств в центральном банке. Тем самым он вынуждает банки сократить объем активных операций".1

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положение по сравнению с коммерческими банками, располагающими большими ресурсами.

В последние полтора-два десятилетия произошло уменьшение роли указанного метода кредитно-денжного регулирования. Об этом говорит тот факт, что повсеместно (в западных странах) происходит снижение нормы обязательных резервов и даже ее отмена по некоторым видам депозитов.

Рефинансирование коммерческих банков.

Термин "рефинансирование" означает получение денежных средств кредитными учреждениями от центрального банка. Центральный банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило векселя).[19]

Переучет векселей долгое время был одним из основных методов денежно-кредитной политики центральных банков Западной Европы. Центральные банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства.

Векселя переучитываются по ставке редисконтирования. Эту ставку называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинансирования) на незначительную величину в меньшую сторону (в Европе 0.5-2 процентных пункта). Центральный банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

В случае повышения центральным банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т. е. изменение учетной (рефинансирования) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики центрального банка. Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот.

Мы видим, что изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки центрального банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность.

Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в центральном банке, то указанный метод почти полностью теряет свою эффективность.

Помимо установления официальных ставок рефинансирования и редисконтирования центральный банк устанавливает процентную ставку по ломбардным кредитам, т. е. кредитам, выдаваемым под какой-либо залог, в качестве которого выступают обычно ценные бумаги. Следует учесть, что в залог могут быть приняты только те ценные бумаги, качество которых не вызывает сомнения. "В практике зарубежных банков в качестве таких ценных бумаг используются обращающиеся государственные ценные бумаги, первоклассные торговые векселя и банковские акцепты (их стоимость должна быть выражена в национальной валюте, а срок погашения - не более трех месяцев), а также некоторые другие виды долговых обязательств, определяемые центральными банками".

Операции на открытом рынке.

Постепенно два вышеописанных метода денежно-кредитного регулирования (рефинансирование и обязательное резервирование) утратили свое первостепенное по важности значение, и главным инструментом денежно-кредитной политики стали интервенции центрального банка, получившие название операций на открытом рынке.

Этот метод заключается в том, что центральный банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центральные банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

Операции на открытом рынке впервые стали активно применяться в США, Канаде и Великобритании в связи с наличием в этих странах развитого рынка ценных бумаг. Позднее этот метод кредитного регулирования получил всеобщее применение и в Западной Европе.

"По форме проведения рыночные операции центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу. Гибкость обратных операций, более мягкий эффект их воздействия, придают популярность данному инструменту регулирования. Так доля обратных операций центральных банков ведущих промышленно-развитых стран на открытом рынке достигает от 82 до 99,6%".1 Если разобраться, то можно увидеть, что по своей сути эти операции аналогичны рефинансированию под залог ценных бумаг. “Центральный банк предлагает коммерчески банкам продать ему ценные бумаги на условиях, определяемых на основе аукционных (конкурентных) торгов, с обязательством их обратной продажи через 4-8 недель. Причем процентные платежи, "набегающие" по данным ценным бумагам в период их нахождения в собственности центрального банка, будут принадлежать коммерческим банкам”.1

Таким образом, операции на открытом рынке, как метод денежно-кредитного регулирования, значительно отличаются от двух предыдущих. Главное отличие - это использование более гибкого регулирования, поскольку объем покупки ценных бумаг, а также используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики центрального банка. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности.

Наряду с экономическими методами, посредством которых центральный банк регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы воздействия.

К ним относится, например, использование количественных кредитных ограничений.

Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики.

Нужно отметить, что добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. Поэтому метод количественных ограничений стал использоваться не так активно, как раньше, а в некоторых странах вообще отменён.

Также центральный банк может устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками. Также центральный банк может устанавливать необязательные, так называемые оценочные нормативы, которые коммерческим банкам рекомендуется поддерживать на должном уровне.

“При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров, вкладчиков, клиентов центральный банк может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков.

Очевидно, что использование административного воздействия со стороны центрального банка по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер”.

Итак, возможны как прямые (административные), так и косвенные (экономические) методы воздействия на деятельность банков, регулирующие денежное предложение. Реакция финансовых рынков на административные методы проявляется более быстро и ощутимо, в то время как использование косвенных методов предполагает высокую степень развития процессов саморегулирования в банковской системе, а эффект применения замедлен и неоднозначен. В то же время, меры, идущие вразрез с рыночными условиями, могут дать лишь кратковременный положительный эффект, до тех пор пока экономические субъекты не найдут способа их избежать, а в дальнейшем только увеличат трансакционные издержки.

При использовании административных методов широко применяются следующие инструменты:

· квотирование отдельных видов пассивных и активных операций;

· введение лимитов на выдачу определенных категорий ссуд и на привлечение кредитных ресурсов;

· определение перечня банков, допущенных к отдельным видам операций;

· лимитирование процентных ставок и тарифов комиссионного вознаграждения (например, правило Q, действовавшее в США до 1986 г., устанавливало для банков максимальную процентную ставку по сберегательным счетам, что привело к массовому оттоку капитала на рынок акций и в оффшорные зоны).

К экономическим методам управления денежным предложением относятся:

· установление норм обязательного резерования;

· определение ставки рефинансирования коммерческих банков;

· операции на открытом рынке.

Каждый из этих инструментов воздействует либо на денежную базу, либо на денежный мультипликатор.[20]

3.2.Монетарное правило.

Монетарное правило - экономическое правило, согласно которому масса денег в обращении должна ежегодно увеличиваться темпами, равными потенциальному темпу роста реального валового национального продукта. Для стран с развитой экономикой этот темп составляет примерно 3—5% в год.

Динамика денежной массы, работающей в рыночной экономике должна строго соответствовать динамике рыночной стоимости производимого ВНП.

Фридман сформировал знаменитое монетарное правило. Денежная масса, обращающаяся в рыночной экономике, если она должна увеличиваться вслед за увеличением номинальной рыночной стоимости производимого ВНП, то она должна увеличиваться не дискретно (прерывисто), а постоянно, из месяца в месяц, и так в течении всего года. Иначе это увеличение денежной массы будет приводить к тем результатам, которых экономическая политика не ожидает. Фридман это поясняет тем, что между приростом денежной массы и ее положительным влиянием на экономику есть определенный лаг, то есть определенное время. То есть рыночная экономика должна как бы впитать в себя это увеличение денежной массы, распределить ее и как-то задействовать.

Монетаристы полагают, что изменение денежного предложения в гораздо большей степени определяет основные макроэкономические параметры, нежели считают кейнсианцы. Более того, денежное предложение является важнейшим (практически единственным!) фактором, определяющим занятость, уровень производства и инфляцию. Они предлагают совершенно иную цепочку причинно-следственных связей, резко отличающуюся от кейнсианской. По их глубокому убеждению денежное предложение непосредственно воздействует на совокупный спрос, а не только определяет через процентную ставку спрос инвестиционный. Считая, что скорость обращения денег стабильна (то есть сравнительно постоянна и легко предсказуема), они делают вывод, что изменение денежной массы вызовет соответствующее приращение ВНП (что непосредственно следует из уравнения обмена). Кейнсианцы подвергают сомнению утверждение монетаристов о стабильности скорости обращения денег, что дает им основание оспаривать справедливость столь простого передаточного механизма, который рисуют монетаристы. Тем не менее, основываясь на идеологических установках о естественной стабильности рыночной организации хозяйственной жизни, монетаристы не советуют использовать денежно-кредитные методы для реализации краткосрочных целей, поскольку это приведет к дестабилизации экономики. Они предлагают монетарное правило, согласно которому денежное предложение должно расширяться теми же темпами, что и потенциального прирост реального ВНП, который, по мнению монетаристов, в странах с развитой рыночной экономикой составляет 3-5% в год. Кейнсианцы оспаривают это предложение. Поскольку, как они полагают, скорость обращения денег подвержена изменениям, постоянный ежегодный темп роста денежной массы может вызвать серьезные колебания совокупных расходов, что приведет к экономической дестабилизации.

Итак, монетарное правило состоит в том, что масса денег в обращении должна ежегодно увеличиваться темпами, равными потенциальному росту валового национального дохода (3% - 5%). При этом подавляется инфляция. Следовательно, целью денежно-кредитной политики становится регулирование темпов роста денежной массы. Стабильные цены на ресурсы, включая инвестиционные товары, стимулируют конкуренцию, способствуя увеличению предложения товаров. Таким образом, объектом воздействия по монетаристской концепции является предложение ресурсов, а не создание спроса на них, как в кейнсианской концепции. Некоторые последователи монетарной доктрины (Ф. Хайек) идут еще дальше и предлагают и само предложение денег передать от государства конкурирующим частным эмитентам, что якобы устранит полностью присущий рыночной экономике дефицит денег, подобно тому, как конкуренция в сфере производства товаров автоматически устраняет дефицит товаров, который имеет место быть в неконкурентной экономике («социалистических» экономиках). Это должно раз и навсегда прекратить циклические кризисы в капиталистической рыночной экономике, которые обуславливаются, по мысли монетаристов, недостатком денег в обращении.

государство должно поддерживать обоснованный постоянный прирост денежной массы в обращении. Величина этого прироста определяется уравнением М. Фридмена:

DM=DP+DY,

где DM - среднегодовой темп приращения денег, % за длительный период; DY - среднегодовой темп прироста BНП, % за длительный период;

DP - среднегодовой темп ожидаемой инфляции, % (при подсчете среднегодового темпа ожидаемой инфляции - и общего уровня инфляции вычитается инфляция, вызванная государством, профсоюзами и т. п.).

Монетарное правило М. Фридмена предполагает строгое контролируемое увеличение денежной массы в обращении - в пределах 3- 5 % в год. Именно такой прирост денежной массы вызывает деловую активность в экономике. В случае неконтролируемого увеличения денежного предложения свыше 3-5 % в год будет происходить раскручивание инфляции, а если темп вливании в экономику будет ниже 3-5 % годовых, то темп прироста BНП будет падать.

Денежное правило М. Фридмена легло в основу денежно-кредитной политики в США и Великобритании (рейганомика и тетчеризм) с конца 70-х годов 20 века. Так называемая политика таргетирования, т. е. ежегодного ввода определенных ограничений на увеличение денежной массы в обращении, привела к зримым результатам: на фоне сокращения уровня инфляции с 10 % до 5 % в год был, достигнут темп роста BНП на уровне 3- 5 % в год.

Таким образом, современные теоретические модели денежно - кредитной политики представляют собой синтез кейнсианства и монетаризма, в котором учтены рациональные моменты каждой из теорий. В долгосрочном периоде в денежно-кредитной политике сегодня преобладает монетаристский подход. Вместе с тем государство "не отказывается в краткосрочном периоде от воздействия непосредственно на процентную ставку в целях быстрого экономического маневрирования.

ЗАКЛЮЧЕНИЕ

В ходе исследования были получены следующие выводы.

1. В современной кредитно-денежной политике определяют 6 стратегических целей: высокий уровень занятости; экономический рост; стабильность цен; стабильность ставки процента; стабильность на финансовых рынках; стабильность валютного рынка. Для их достижения Центральный банк устанавливает параметры промежуточных и операционных целей, на которые он может непосредственно воздействовать.

2. Различают административные и экономические инструменты кредитно-денежной политики. Важнейшими экономическими инструментами являются норма обязательного резервирования, учетная ставка и операции на открытом рынке. В современной международной практике наиболее предпочтительным инструментом считаются операции на открытом рынке.

Цели и инструменты денежной политики можно сгруппировать следующим образом:

Конечные цели:

а) экономический рост;

б) полная занятость;

в) стабильность цен;

г) устойчивый платежный баланс.

Промежуточные целевые ориентиры:

а) денежная масса;

б) ставка процента;

в) обменный курс.

Инструменты:

а) лимиты кредитования; прямое регулирование ставки процента;

б) изменение нормы обязательных резервов;

в) изменение учетной ставки (ставки рефинансирования);

г) операции на открытом рынке.

Существует различие между инструментами прямого и косвенного регулирования.