Содержание:

Введение 4

Глава I. Общая характеристика отрасли: 6

1. Объем производства. 6

2. Эластичность спроса. 6

3. Динамика спроса.

4. Уровень использования производственных мощностей 7.

5. Технология. 8

6. Структура затрат на производство. 8

7. Инвестиции в основной капитал. 9

8. Проблема задолженности. 10

9. Индексы цен на продукцию. 10

10. Преобладающая оргструктура. Структура собственности. 12

11. Участие иностранного капитала в отрасли. 14

Глава II. Структура отрасли: 15

1. Границы отрасли.

2. Уровень концентрации (количество фирм, распределение долей). 15

3. Барьеры входа в отрасль. 16

4. Дифференциация продукта. 17

5. Эффект масштаба. 17

6. Иностранная конкуренция. 18

7. Вертикальная и горизонтальная интеграция. 18

8. Диверсификация. 20

Глава III. Поведение фирм в отрасли: 21

1. Ценовая политика. 21

2. Неценовая конкуренция. 22

3. Реклама. 22

4. Инновационная деятельность. 23

5. Координация поведения (сговор). 23

6. Слияния и поглощения. 23

Глава IV. Анализ одной из фирм в отрасли: 26

1. Название. 26

2. Сфера деятельности (рынок). 26

3. Оргструктура. 26

4. Структура собственности. 27

5. Величина трансакционных издержек и издержек по контролю. 28

6. Методы ценовой и неценовой конкуренции. 28

7. Инвестиционная деятельность. 29

Глава V. Развитие отрасли: 31

1. Эффективность производства в долгосрочном периоде. 31

2. Прибыльность, рентабельность. 31

3. Качество продукта. 31

4. Технический прогресс. 32

5. Социальная эффективность предприятий в отрасли. 32

6. Экология. 33

Глава VI. Государственная отраслевая политика: 34

1. Государственное регулирование отрасли. 34

2. Антимонопольное законодательство. 34

Заключение 36

Литература 38

Введение

Нефтяная промышленность - отрасль тяжелой индустрии, включающая разведку нефтяных и нефтегазовых месторождений, бурение скважин, добычу нефти и попутного газа, трубопроводный транспорт нефти.

Развитие нефтеперерабатывающей промышленности было обусловлено ростом спроса на осветительный керосин в первый период ее становления в конце 19 и начале 20 в., а затем бензин - в связи с потребностями автомобильного и авиационного транспорта. В годы Второй мировой войны возрос спрос на дизельное топливо и мазут вплоть до нефтяного кризиса 70-х гг. Дешевая нефть сделала мазут главным видом топлива для ТЭС, особенно в Западной Европе. Становление реактивной авиации вынудило увеличить выход керосиновых фракций для нее. С 80-х гг. непрерывно растет потребление дизельного топлива для разных видов автомобильного транспорта, тракторного парка. Одновременно увеличивается спрос на смазочные масла. Все это определяло функционирование отраслей, структуры вырабатываемой продукции, особенно во 2 половине ХХ века.

Топливно-энергетические ресурсы, прежде всего - нефть, занимают исключительно важное место в современной экономике, оказывают решающее влияние на развитие России. Как известно, именно благодаря успешному экспорту энергоносителей - нефти и газа - наша страна, занимая лидирующие позиции в мире по запасам природных ресурсов, вышла на путь экономического подъема, возрождения промышленности. Однако если факт обладания сырьевой базой "сам по себе" вообще ничего не значит, то и простое "выкачивание недр" - отнюдь не то, к чему стоит стремиться.

Для того, чтобы освоение месторождений энергоресурсов стало действительно надежной и долговременной основой развития и роста благосостояния страны, необходимо коренное реформирование перерабатывающей промышленности, развитие мощностей, позволяющих выпускать из сырья конечный продукт. А чем является, например, та же нефть? Незаменимый, по крайней мере в обозримом будущем, источник получения автомобильного и авиационного топлива, идеальное сырье для синтеза различных материалов, полимеров, пластмасс, химической продукции...

Темпы развития российской нефтеперерабатывающей отрасли, которая является составной частью нефтяной промышленности страны, ощутимо ниже, чем в нефтедобыче, несмотря на то, что она играет важнейшую роль в экономике страны. Однако в последнее время происходят позитивные изменения в этом направлении, которые отмечаются и повышением уровня объемов переработки, и увеличением инвестиций в отрасль, и многими другими факторами.

В связи с вышесказанным избранную тему следует считать актуальной.

Цель работы – охарактеризовать положение нефтеперерабатывающей отрасли в России.

В связи с поставленной целью возникают следующие задачи:

- дать общую характеристику отрасли;

- описать структуру отрасли;

- исследовать поведение фирм в отрасли;

- проанализировать одну из фирм отрасли;

- охарактеризовать развитие отрасли;

- рассказать о государственная отраслевой политике.

В процессе работы были использованы федеральные законы и другие нормативно-правовые акты, работы отечественных и зарубежных авторов по данному вопросу, периодические материалы, а также данные, размещенные в сети Интернет.

Глава I. Общая характеристика отрасли.

1. Объем производства.

По объемам переработки нефти Россия (данные ИнфоТЭК – КОНСАЛТ) занимает третье место после США и Японии. Выход автобензина – 15,7%, дизельного топлива – 28,4%, в ЕЭС – более 20% и 35% соответственно. То есть по мощности российские заводы относятся к числу крупнейших в мире, а по эффективности и качеству переработки нефти входят в число наиболее отсталых (исключение составляет Омский НПЗ0).

На 12 процентов увеличился объем добытой в России нефти в июле 2004 года по сравнению с аналогичным прошлогодним периодом, сообщил Госкомстат РФ. Ее количество составило 35 млн т. Объем первичной переработки нефти, сообщил Госкомстат, снизился на 1,1 процента - до 15,7 млн тонн. В целом, по сравнению с аналогичным периодом прошлого года, рост производства в нефтедобывающей отрасли России составил в июле 2004 года 12 процентов. В нефтеперерабатывающей отрасли России объем производства снизился на 1 процент, сообщил Госкомстат России.

2. Эластичность спроса.

Спрос на нефть будет всегда, но он зависит от многих факторов, в том числе и от цены.

Ценовая эластичность спроса на нефть - примерно 0.3, что довольно немного. Это означает, например, что при повышении цены нефти с $20 до $22 на баррель, спрос падает примерно на 3%. Если исходить из наших издержек на производство "последнего барреля", скажем, в $7, то получаем, что прибыль увеличивается на

100% ** $2 / ($20 - $7) =~ 15%.

То есть эластичность спроса 0.3 и отрицательна, а вот эластичность прибыли равна 1.5 и положительна.

Эластичность спроса на нефть по цене одинакова вне зависимости от того, как вы изымаете эту ренту: и там, и там распределение издержек между потребителем и производителем примерно одинаковое. Да, конечно, любой налог увеличивает цену для потребителя. Часть его возлагается на производителя.

Эластичность означает интенсивность реакции (responsivness). Если небольшое изменение цены сильно изменяет объем покупок, то говорят, что спрос эластичен. Если даже очень большое изменение цены лишь ненамного изменяет объем покупок, то говорят, что спрос неэластичен.

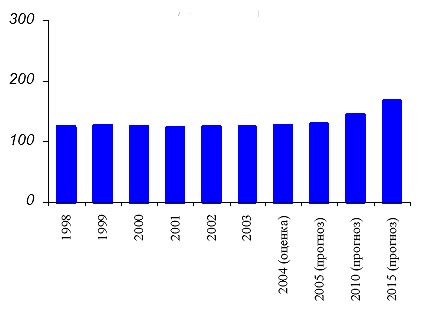

3. Динамика спроса.

Рисунок 1 Динамика спроса на нефтепродукты в России в гг. и прогноз на период до 2015 г., млн. т. в год

4. Уровень использования производственных мощностей.

Следует констатировать, что нефтеперерабатывающая промышленность характеризуется крайне низкой эффективностью и высокой техногенной опасностью. С 1995 года практически не вводилось мощностей по переработке нефти, при том, что суммарная мощность вторичных процессов по отношению к мощности первичной переработки составляет 58%, в то время как в развитых странах этот показатель находится в интервале 1,5 – 3 раза. Причем рост доли вторичных процессов переработки на 8% по сравнению с 1999 годом произошел не за счет ввода новых мощностей, а за счет снижения избыточных мощностей первичной переработки (табл. 1).

Таблица 1. Мощности основных процессов переработки нефти (млн. т/год)

|

1995 |

1999 |

2003 | |

|

Первичная переработка нефти |

309,1 |

296,2 |

260,9 |

|

Процессы деструктивной переработки (крекинги, коксование тяжелых остатков) |

86,6 |

87,6 |

91,3 |

|

Процессы, улучшающие качество продуктов (облагораживание бензина, гидроочистки и пр.) |

41,6 |

37,8 |

39,5 |

|

Прочие процессы (ароматика, производство смазочных масел, битума, серы и пр.) |

25,6 |

25,4 |

22,9 |

Сегодня глубина нефтепереработки находится в интервале 62-64%, средний уровень изношенности оборудования составил более 80%, а срок службы превысил все возможные пределы (в основном, более 25 лет). Основной причиной этого является то, что финансирование нефтепереработки всегда осуществлялось по остаточному принципу и все ресурсы направлялись в нефтедобычу.

5. Технология.

Современное состояние нефтеперерабатывающей отрасли характеризуется, прежде всего, отсутствием передовых технологий, которые бы позволяли получать глубину переработки на уровне 85%. Имеющиеся технологии устарели по всем параметрам, но им на смену ничего нового не пришло. Вторая по важности проблема заключается в отсутствии систем управления процессами и предприятиями в целом. Обе указанных проблемы неизбежно сказываются на качестве производимых нефтепродуктов. Сегодня оно не отвечает требованиям современных международных спецификаций. Это касается и бензина, и керосина, и масел. [17, 26]

6. Структура затрат на производство.

Немногие отрасли мировой промышленности подвержены таким резким изменениям, как нефтепереработка и нефтехимия. Основные источники спроса и центры торговли перемещаются в новые регионы. В связи с возникновением новых технологий появляются возможности использования новых технологий и новых видов сырья. Крупные отрасли, потребляющие нефтехимическую продукцию, изменяются и подстраиваются под новые рынки. Меняется структура затрат. Согласно инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих химических предприятиях, классификация структуры затрат выглядит следующим образом:

1. Сырье и основные материалы

2. Полуфабрикаты собственного производства

3. Покупные изделия, полуфабрикаты и услуги производственного

характера сторонних предприятий и организаций

4. Возвратные отходы (вычитаются)

5. Вспомогательные материалы на технологические цели

6. Топливо и энергия на технологические цели

7. Затраты на оплату труда производственного персонала

8. Отчисления на социальные нужды производственного персонала

9. Затраты на подготовку и освоение производства

10. Внутризаводская перекачка

11. Общепроизводственные расходы

12. Общехозяйственные расходы

13. Потери от брака

14. Прочие производственные расходы

15. Попутная продукция (исключается)

16. Коммерческие расходы

В качестве примера приведем отчетность НК «Лукойл»:

Таблица 2. Основные показатели деятельности НК «ЛУКОЙЛ» в отчетном периоде

|

Статья |

2003г., |

изменение 2003г./2002г., % |

|

Выручка |

22 299 |

45.4% |

|

Акцизы |

1 555 |

29.8% |

|

Экспортные пошлины |

1 399 |

75.3% |

|

Чистая выручка |

19 575 |

44.3% |

|

Затраты | ||

|

Операционные затраты |

2 546 |

6.0% |

|

Покупка нефти и нефтепродуктов |

5 909 |

119.4% |

|

Коммерческие, общехозяйственные и административные расходы |

1 800 |

37.1% |

|

Транспортные расходы |

2 052 |

45.1% |

|

Налоги, кроме налога на прибыль |

2 456 |

24.5% |

|

Амортизация |

920 |

11.7% |

|

Затраты на геологоразведочные работы |

136 |

52.8% |

|

Убыток от выбытия и снижения стоимости активов |

69 |

-16.9% |

|

Всего затрат |

15 888 |

47.2% |

|

Прибыль от основной деятельности* |

3 687 |

32.8% |

|

EBITDA* |

4 676 |

26.9% |

|

EBIT* |

2 504 |

-3.0% |

|

Net income (loss)* |

1 803 |

-2.2% |

|

Учитывая долю в АЧГ | ||

|

Прибыль от основной деятельности |

4 587 |

65.2% |

|

EBITDA |

5 806 |

57.6% |

|

EBIT |

4 576 |

77.2% |

|

Net income (loss) |

3 701 |

100.8% |

Источник: отчетность НК «ЛУКОЙЛ», расчеты АВК

7. Инвестиции в основной капитал.

Нефтяные кампании делают весьма масштабные инвестиции. По темпам прироста вложения в нефтедобычу более чем в 4 раза превышают среднеотраслевые по промышленности.

Но основные фонды отрасли в значительной степени изношены, особенно велика степень их износа в нефтепереработке. Капитальный ремонт в нефтепереработке почти равен объему инвестиций. Недостаточность инвестиций в техническое перевооружение увеличивает вероятность техногенных катастроф. Для увеличения объемов нефтедобычи, а также для модернизации нефтепереработки комплекс нуждается в больших капиталовложениях. Есть основания полагать, что для поддержания и развития производства нефтяные кампании делают значительно большие капитальные вложения, чем отражено в статистической отчетности. По авторитетным заявлениям руководителей нефтяного бизнеса, а также исходя из проведенных нами экономических расчетов, реальный объем инвестиций примерно на 30% превышает объем, зафиксированный в отчетности. Причины занижения объема инвестиций в основной капитал кроются в чрезмерно обременительной российской налоговой системе и общей политико-правовой неопределенности деятельности нефтяных кампаний. Финансовым источником для дополнительных инвестиций в нефтяной комплекс в значительной степени служат средства, сэкономленные при использовании механизмов трансфертного ценообразования. [34, 57]

Для модернизации нефтяного комплекса в ближайшие 5 лет в него необходимо вложить, по разным оценкам, 25-40 млрд. долл. Наиболее приоритетными направлениями инвестиций в нефтяной комплекс на ближайшую перспективу следует считать:

- инвестиции в транспорт нефти на экспортных направлениях, включая дальневосточное;

- инвестиции в промышленную инфраструктуру нефтедобычи, включая трубное хозяйство нефтяных кампаний;

- инвестиции в нефтепереработку, имея в виду, что реализуемые здесь капиталоемкие и продолжительные проекты требуют кардинального улучшения инвестиционного климата.

Вопреки распространенному мнению, инвестиции в геологоразведку для нефтяных кампаний не являются первоочередными. Значительный задел в этой области был сделан еще в советские годы. Отсюда вытекает необходимость отмены налога на ВМСБ, тем более, что бюджетное расходование отраслевых фондов, созданных на основе этих отчислений крайне неэффективно.

При сохранении высоких цен на нефть российские нефтяные кампании располагают необходимыми ресурсами для финансирования инвестиций в основной капитал. Уникальность ситуации в том, что масштабного привлечения прямых западных инвестиций в комплекс в настоящее время не требуется. Однако любые фискальные ужесточения могут обернуться либо необходимостью заимствований за границей, либо провалами в инвестировании развития отрасли.

Таблица 3. Динамика инвестиций в основной капитал в нефтедобыче и нефтепереработке в гг. (% к соответствующему периоду предыдущего года)

|

Годы |

2000 |

2001 |

2002 |

2003 |

|

Национальная экономика в целом |

-5,0 |

-6,7 |

+4,5 |

+14,3 |

|

в т. ч.: | ||||

|

Нефтедобывающая промышленность |

-1,4 |

-17,3 |

+24,5 |

+91,4 |

|

Нефтеперерабатывающая промышленность |

-32,2 |

+18,7 |

-26,1 |

+84,9 |

Расчет по данным Госкомстата России

Впрочем, и эти данные, по мнению ряда специалистов, во многом являются заниженными. По имеющимся оценкам, фактические масштабы инвестиционной программы нефтяного комплекса значительно выше объемов, официально декларируемые нефтяным сектором - в силу высокой налоговой нагрузки ряд инвестиций нефтяного сектора осуществляется по т. н. “оптимизационным” налоговым схемам.

8. Проблема задолженности.

Просроченная кредиторская задолженность в нефтедобыче на 1 мая 2003 года составила 34.7 млрд. руб., что на 4.5% больше, чем в начале года, и на 3.3% больше, чем месяцем ранее. Просроченная дебиторская задолженность на ту же дату в нефтедобывающей промышленности составила 33.9 млрд. руб. (на 32.4% больше, чем в начале года, и на 4.3% больше, чем месяцем ранее).

8. Индексы цен на продукцию.

Индексы, отражающие состояние рынка нефтепродуктов в субъектах РФ - областях, федеральных округах, и сводный индекс РФ рассчитываются по трем нефтепродуктам: автобензину, дизтопливу, топочному мазуту.

Индекс отражает реальное положение в регионах РФ, поскольку при его расчете используются:

- транспортные тарифы от НПЗ до базовых станций областей РФ,

- объемы поставок нефтепродуктов с НПЗ в области РФ,

- экспертные оценки цен реальных предложений франко-завод (рыночные цены).

Для расчета индекса используются данные о ценах и поставках из базы данных ЦИК ННР "КОРТЕС".

|

|

отпускных цен НПЗ" align="left " width="526 " height="320" class=""/>

отпускных цен НПЗ" align="left " width="526 " height="320" class=""/>|

|

Рис. 2. Для расчета индекса

9. Преобладающая оргструктура. Структура собственности.

Во-первых, российские нефтеперерабатывающие комплексы — это, как правило, крупные корпорации со сложной организационной структурой, состоящие из подразделений, занимающихся добычей (нефтегазодобывающие управления (НГДУ)), переработкой (нефтеперерабатывающие заводы (НПЗ)) и сбытом нефти, а также центрального аппарата, выполняющего функции управления, в который стекается информация со всех подразделений корпорации, в частности данные о состоянии трудовых ресурсов.

Вторая особенность отрасли также определяется структурой нефтеперерабатывающего комплекса: НГДУ и НПЗ, как правило, организационно создавались на базе государственных предприятий, и, следовательно, функции управления персоналом традиционно возложены на различные подразделения: Отдел труда и заработной платы (ОТиЗ), Отдел кадров (ОК), Планово-экономический отдел (ПЭО). Центральное управление кадровой политикой, напротив, чаще всего построено по принципу коммерческой организации.

Рис. 3 Функциональная модель применения ПО MS SQL БОСС-Кадровик в составе комплексной информационной системы предприятия

И, наконец, третья особенность заключается в специфике учета труда на предприятиях нефтегазовой отрасли: вахтовый метод организации работ; предприятия, входящие в состав нефтяной компании, расположены, как правило, в северных и приравненных к ним регионах, в которых действуют специальные коэффициенты оплаты труда и начисления стажа.

Система БОСС-Кадровик позволяет решать весь спектр задач управления трудовыми ресурсами на предприятии. Это планирование структурной организации и кадровой политики, оперативный учет движения кадров, планирование фондов рабочего времени и учет его использования, учет труда и расчет заработной платы, предоставление статистической отчетности по труду и налоговой отчетности в государственные органы РФ, подбор персонала на руководящие должности, ведение кадрового резерва и мобильного персонала.

10. Участие иностранного капитала в отрасли.

В российскую нефтегазовую отрасль вложено больше иностранных инвестиций, чем в какую-либо другую. Предприятия нефтегазовой промышленности не только реализуют совместные проекты с иностранными партнерами, но и привлекают средства с помощью размещения своих ценных бумаг на западном финансовом рынке. Можно отметить, что привлечение средств таким способом удается лишь единичным российским предприятиям и финансовым институтам. В нефтегазовую промышленность привлекаются также государственные иностранные средства и деньги международных финансовых институтов в сравнительно большом объеме.

Иностранным инвесторам не удалось поставить под прямой контроль ни одну из российских нефтедобывающих компаний. Это объясняется тем, что все эти компании - очень крупные предприятия “стратегического” значения. Кроме того существует прямой запрет на продажу акций ряда российских нефтяных компаний за рубеж.

Из-за сложного политического и экономического положения в России перспективы иностранных инвестиций в нефтегазовую отрасль остаются неясными. Тем не менее, международные нефтяные компании имеют опыт работы в развивающихся странах и умеют преодолевать специфические трудности, связанные с отсутствием нормальной рыночной среды и произвольными действиями властей. Однако в любом случае вряд ли будет возможно самостоятельное освоение крупных месторождений иностранными компаниями, что создало бы конкуренцию российским нефтедобывающим гигантам. Иностранный капитал используется нефтяными компаниями, в основном, для “импорта” современных технологий и финансирования реализуемых ими проектов.

Глава II. Структура отрасли.

1. Границы отрасли.

Отсутствует полноценная конкуренция на рынке нефтепродуктов. Эта отрасль не формировалась в соответствии с рыночными механизмами, а досталась России в наследство от плановой советской экономики. То есть, условно говоря, на каждый большой регион как приходился один НПЗ, так и приходится, и конкурентных механизмов не возникает. Ведь частные нефтяные компании изначально создавались по региональному принципу, то есть в России изначально закладывались предпосылки монополии. Российский рынок нефтепродуктов – наполовину монопольный.

2. Уровень концентрации (количество фирм, распределение долей).

По данным ИнфоТЭК, в России добывается нефти в 1,7 раза больше, чем перерабатывается. Между тем суммарные мощности российской нефтепереработки сегодня оцениваются в 310 миллионов тонн в год по сырой нефти. Средняя же загрузка российских НПЗ сырьем составляет примерно 55-60 процентов.

По мнению экспертов, нефтепереработка в России более концентрирована и менее мобильна, чем в Европе, США, Японии, большинстве стран - членов ОПЕК.

Основу нефтеперерабатывающей промышленности России составляют 28 заводов. Возраст большинства из них оценивается как критический. Та производственная база, которой сегодня располагает

нефтеперерабатывающая промышленность, была создана за период с 1950 по 1986 год. С тех пор были построены или модернизированы только единичные установки глубокой и "мазутной" переработке на некоторых предприятиях[33].

Таблица 4. Нефтеперерабатывающие компании России: региональное размещение производства и сбыта

|

Компания |

Завод |

Район |

|

"ЛУКойл" |

ЛУКойл-Волгоград |

Приволжский экономический Район |

|

ЛУКойл-Пермь |

Уральский экономический район | |

|

ЛУКойл-Адыгея | ||

|

ЛУКойл-Нижний Новгород | ||

|

Тюменская НК |

Рязанский НПЗ |

Центральный экономический район |

|

Юкос |

Новокуйбышевский НМЗ |

Приволжский экономический Район |

|

Куйбышевский НПЗ | ||

|

Самарский НПЗ | ||

|

Сызранский НПЗ | ||

|

Ачинский НПЗ |

Востиочно-сибирский | |

|

Сиданко |

Ангарская НК |

Востиочно-сибирский |

|

Саратовский НПЗ |

Поволжский экономический район | |

|

Хабаровский НПЗ |

Дальневосточный экономический район | |

|

Сибнефть |

Омский НПЗ |

Западно-Сибирский |

|

Башнефтехим |

Ново-уфимский НПЗ |

Уральский экономический район |

|

Уфанефтехим | ||

|

Уфимский НПЗ |

Северо-Кавказский район | |

|

ОНАКО |

Орскнефтеоргсинтез |

Уральский экономический район |

|

Оренбурский НМС | ||

|

Славнефть |

Ярославнефтеоргсинтез |

Центральный экономический район |

|

Ярославск НМС | ||

|

ЦТК |

Московский НПЗ | |

|

Норси-Ойл |

Норси |

Волговятский экономический район |

3. Барьеры входа в отрасль.

В соответствии с постановлением Госстандарта № 000 от июня 1998 г. и принятым ГОСТом Р “Нефтепродукты. Оформление заключения допуска к производству и применению”, был установлен следующий порядок прохождения и утверждения новой марки.

1. Подача заявки на допуск в Межведомственную комиссию при Госстандарте (МВК) по определенной форме.

2. Отчет об испытаниях, включающий описания проведенных испытаний по следующей схеме:

- Приемочные испытания – испытания с целью определения соответствия качества нового продукта требованиям ТЗ на разработку и установления возможности его применения в технике

- Лабораторно-стендовые испытания – испытания, предназначенные для оценки технологии получения и компонентного свойства нового продукта, его соответствия ТЗ, ТУ и комплекса методов получения квалифицированной оценки.

- Стендовые испытания – испытания, предназначенные для оценки надежности и ресурса работы двигателей, агрегатов, узлов, систем и механизмов на новом продукте.

- Полигонные испытания, проводимые в специфических кратковременных условиях эксплуатации.

- Эксплуатационные испытания или эксплуатация под наблюдением – испытания, временно (на срок проведения этого вида испытаний) допущенного к производству и применению в технике на основании полученных результатов лабораторно – стендовых/ стендовых или полигонных испытаний нового продукта, предназначенные для выявления особенностей его использования в условиях эксплуатации техники и установления сроков хранения.

- Квалификационные испытания – проводимые в объемах ГОСТа, ТУ, а также комплексы методов квалификационной оценки.

1. МВК принимает решение о допуске новой марки масла к эксплуатации

2. Председатель МВК утверждает принятое решение.

Столь комплексная и многоступенчатая система допуска требует серьезных затрат, не говоря уже об инвестициях в НИОКР, проводимых при создании продукта.

4. Дифференциация продукта.

Все нефтеперерабатывающие заводы производят широкий спектр товаров, что обусловлено технологическими особенностями производства. В результате переработки нефти образуются легкие и тяжелые фракции, из которых впоследствии путем перегонки, каталитического риформинга, крекинга получают широкий ассортиментный ряд, включающий в себя бензины, дизельные топлива, смазочные масла (в т. ч. автомобильные), керосин, мазут, присадки. Все указанные товарные группы включают в себя несколько подгрупп, различающихся как эксплуатационными свойствами, так и технологическими особенностями. [33]

5. Эффект масштаба.

Применительно к нефтеперерабатывающей отрасли наиболее интересным является эффект комбинированного выпуска с одного завода и эффект масштаба выпуска одного продукта. Дело в том, что производство только автомобильных масел или СОЖ не является экономически выгодным из-за необходимости больших капиталовложений и малотоннажного характера производства. Гораздо эффективнее с экономической точки зрения осуществлять его совместно с процессами первичной переработкой нефти, гидроочисткой топлив, каталитическим риформингом и другими основными процессами. Это предположение подтверждается тем, что все рассматриваемые заводы являются нефтеперерабатывающими предприятиями с большим спектром ассортимента, где показатель номенклатуры колеблется от 21 до 27. Технологические особенности производства масел таковы, что различающиеся торговыми марками, но находящиеся в одной классификационной нише масла в начале процесса ничем не отличаются. И только на завершающих стадиях производства к базовому маслу добавляют различные присадки, специфицирующие конечный продукт.

В зависимости от конкретных предпочтений потребителя, производители могут с минимальными издержками перепрофилировать выпускаемый продукт в соответствие с условиями рынка. Однако эта особенность имеет обратную сторону. Возможность изменения марки масла с помощью добавления присадки обеспечивает неограниченное поле деятельности для фальсификаторов. Путем несложных действий они выдают более низкие и, соответственно, дешевые виды масел за более престижные.

Применительно к рассматриваемой отрасли интересным является рассмотрение эффекта масштаба при работе нескольких заводов в рамках одной фирмы. Большинство заводов принадлежат крупным нефтяным компаниям, таким как НК “Юкос”, Сиданко, ОНАКО и др. Например, НК “ЛУКойл” принадлежит в общей сложности 9 нефтеперерабатывающих заводов. Таким образом, компании могут вполне свободно оперировать имеющимися у них производственными единицами, диверсифицируя риски, адаптируясь к условиям конкретного рынка. Они могут распределять производство по заводам, добиваясь достаточно высокого уровня специализации и гибко реагируя на изменение конъюнктуры рынка.

В качестве примера можно рассмотреть изменение структуры выпуска автомобильных масел на основных заводах НК “ЛУКойл”, специализирующихся в этой области: "ЛУКойл-Волгоградский НПЗ” и АО "ЛУКойл-Пермнефтеоргсинтез". При этом изменение специализации заключалось как в перераспределении объемов уже существующих марок, так и в появлении новых инновационных (синтетических и полусинтетических) продуктов.

Если в 1995 г. первый завод лидировал по объему производства масел, то в 1996 г. их выпуски почти сравнялись (разница составляла чуть менее 10%). А начиная с 1998 г. производство масел полностью перешло к АО "ЛУКойл-Пермнефтеоргсинтез" и сопровождалось увеличением его выпуска в 6,13 раз. Данная тенденция сохранилась и далее: в 1999 г. разрыв между этими двумя заводам в относительном выражении составил почти 10 раз.

6. Иностранная конкуренция.

В условиях роста добычи нефти в России проблема экспорта для отечественных компаний становится все более актуальной. Потребление на внутреннем рынке не растет, поставки традиционным покупателям Восточной Европы тоже стабилизировались. Планировать дальнейшее развитие теперь возможно, лишь заранее позаботившись о новых рынках сбыта. Наиболее перспективными могут стать США, АТР и Западная Европа. Но чтобы выиграть конкуренцию в США, придется искать эффективные транспортные маршруты. В Западной Европе - учитывать технологические особенности НПЗ, сконструированных под легкую малосернистую нефть. В Китае будет немного проще - страна попросту собирается диверсифицировать поставщиков. А в Южную Корею можно будет войти в основном только нефтью Сахалина. Шансы на наращивание объемов экспорта у российских компаний, таким образом, имеются.

7. Вертикальная и горизонтальная интеграция.

Под вертикальной интеграцией обычно подразумевают соединение в рамках одной фирмы последовательных стадий производства товара. При этом фирма может быть собственником как ранних стадий производственного процесса, так и поздних. Первый тип обычно называют ресурсной интеграцией, второй –интеграцией стадий конечного продукта. Примером первого типа может служить крупная нефтяная компания, занимающаяся выпуском нефтепродуктов и купившая право на добычу нефти, второго – нефтеперерабатывающий завод, которому принадлежит сеть бензоколонок.

Вертикальная интеграция предоставляет фирме большую рыночную власть, чем та, которой фирма обладала исходя только из объемов продаж на данном рынке. Вертикально интегрированная фирма обладает дополнительным конкурентными преимуществами, так как она может в большей степени снижать цену товара или получать большую прибыль при данной цене благодаря более низким издержкам по закупке факторов производства, их доставки, либо по продаже конечного продукта. Преимущество вертикально интегрированной фирмы может быть объяснено не только в рамках технологического процесса – снижению затрат благодаря объединению производства последовательных стадий продуктов, но и в рамках контрактного подхода, как уже было указано выше, вертикальная интеграция служит методом снижения трансакционных издержек.

Специфической для нефтеперерабатывающей отрасли является такой вид вертикальных ограничений, как давальческие контракты. В данной работе институт давальчества будет рассматриваться как метод снижения трансакционных издержек, альтернативный формальным методам контроля. Сами по себе давальческие контракты возникли как инструмент решения проблем неплатежей, однако затем стали активно использоваться в качестве инструмента стратегической политики, позволяя решать проблемы оппортунистического поведения, мониторинга, неопределенности и др. и почти совсем вытеснили “традиционные” контракты купли-продажи. Такое широкое использование института давальчества объясняется не столько временными проблемами неплатежей нефтеперерабатывающих предприятий, сколько особой структурой промышленных взаимодействий в переходной экономике – стремлением экономических агентов к вертикальной интеграции в качестве способов сокращения трансакционных издержек.

Согласно контракту давальчества, перерабатывающее предприятие получает в качестве платы за переработку определенную часть конечной продукции, как правило, 30-35% Соглашение об использовании давальчества обычно долгосрочное – в рамках договора о совместной деятельности или в некоторых других специальных типов контрактах, но не исключено, что “давальцами” для перерабатывающего завода могут быть несколько компаний –поставщиков ресурсов или независимых агентов. Организация давальческих контрактов резко повышает удельный вес поставщика сырья в структуре реализации конечной продукции. Часто давальческие контракты сочетаются с разработкой единой производственной и сбытовой политики в рамках вертикально интегрированных компаний. Это позволяет снизить издержки мониторинга за сохранением качества своей продукции и имиджа при переходе товара от производителя к конечному потребителю. А также обеспечить контроль цепочек: “поставщик сырья – переработчик” и “производитель – дистрибьютор ” с помощью эффекта вертикальной интеграции, наблюдаемой в давальческих контрактах.

8. Диверсификация.

Диверсификация рассматривается как определенный стандарт или принцип управления капиталом. Основной принцип современной теории инвестиций - эффективное управление портфелем ценных бумаг, предполагающее диверсификацию элементов такого портфеля. Диверсификация портфеля означает такое комбинирование его элементов, при котором достигается максимально возможное снижение риска при сохранении максимально возможного дохода. Диверсификация как принцип управления, то есть фактор снижения инвестиционного риска от структуризации портфеля в целом рассмотрен в начале данной работы.

Главным обоснованием диверсификации являются различные [ассимитричные] колебания цен или доходов по видам финансовых активов, поэтому для анализа используются не только графики, но и расчетно-аналитические процедуры современного технического анализа, опирающиеся на методы статистической обработки временных динамических рядов. В качестве инструментов современного технического анализа для целей диверсификации внутрипортфельных пропорций будут использованы:

· дисперсия;

· коэффициенты корреляции доходности активов;

· средняя доходность, взвешенная с учетом соответствующих

· вероятностей;

· сглаживание временных динамических рядов с помощью скользящих средних для выявления трендов.

Принцип диверсификации в нефтеперерабатывающей отрасли состоит в том, чтобы не допускать перекосов портфеля в сторону бумаг предприятий одной отрасли. Дело в том, что катаклизм может постигнуть отрасль в целом. Например, падение цен на нефть на мировом рынке может привести к одновременному падению цен акций всех нефтеперерабатывающих предприятий, и то, что ваши вложения будут распределены между различными предприятиями этой отрасли, вам не поможет.

То же самое относится к предприятиям одного региона. Одновременное снижение цен акций может произойти вследствие политической нестабильности, забастовок, стихийных бедствий, введения в строй новых транспортных магистралей, минующих регион, и т. п.

Глава III. Поведение фирм в отрасли:

1. Ценовая политика.

Для цен на нефть характерна высокая волатильность как на коротких, так и на длинных временных интервалах. В связи с этим для адекватного оценивания нефтяных компаний важно четко представлять себе механизм ценообразования на нефтяном рынке.

Характерной особенностью нефтяного рынка является фактическое отсутствие спот цен. Все контракты по физической поставке нефти по своей сути являются срочными. Так, цены, определяемые специализированными агентствами (вроде Platt’s и Petroleum Argus), вычисляются на основе опросов трейдеров по сделкам с 5-15-дневными форвардами. Экспертные оценки различных агентств могут существенно различаться, однако они более объективно отражают текущий баланс спроса и предложения, чем биржевые фьючерсные котировки. В целом, однако, биржевые котировки ближайших к исполнению фьючерсов сильно коррелируют с ценами реальных сделок (в дальнейшем называем их текущими ценами), а поскольку информация по ним общедоступна, их часто используют в научных исследованиях.

Нефтяные биржи играют весьма важную роль в ценообразовании на нефтяном рынке, поскольку они через механизм арбитража оказывают определяющее влияние на рынок реальных сделок. В первую очередь это связано с большими объемами биржевых торгов. Так, на Лондонской нефтяной бирже (LIPE) за один день заключается в среднем около 50 тыс. фьючерсных контрактов по смеси «Брент», что соответствует 75% всего мирового производства нефти, а на Нью-Йоркской - 90 тыс. фьючерсных контрактов по смеси WTI (135% всей добычи). При этом реальная поставка нефти по биржевым контрактам происходит редко и составляет около 4% от всего объема торгов.

Согласно исследованию, проведенному Дэвидом Хошалтером по 100 нефтегазовым компаниям, в период 1992-94 гг. они хеджировали в среднем от 14% до 17% своего производства. При этом половина компаний не хеджировалась вовсе, а остальные хеджировали около 30% добычи. Из хеджеров лишь 37% использовали фьючерсы и форварды. Известно также, что объемы торгов резко падают при относительно стабильных ценах. Вышесказанное означает, что на нефтяных биржах доминируют спекулянты, продающие «виртуальные» баррели. Следствием этого является то, что на биржевые цены влияют не только фундаментальные факторы, но и различного рода информационные шумы.

Фундаментальным фактором, определяющим текущие цены на нефть, является соотношение спроса и предложения. На практике краткосрочный текущий баланс спроса и предложения оценивается рынком по изменению уровня промышленных запасов нефти, публикуемых в еженедельных бюллетенях American Petroleum Institute и Energy Information Administration. Так, сокращение запасов обычно приводит к росту цен, а увеличение – к их падению. Любая информация, которая может повлиять на текущий и будущий баланс нефти, воспринимается биржевыми трейдерами крайне нервно. Сигналы со стороны ОПЕК, экономические шоки, а также изменение запасов, временное закрытие нефтетерминалов или резкие изменения погоды зачастую приводят к ежедневным колебаниям цен на уровне до 5%.

Сильные краткосрочные (дневные и недельные) колебания приводят к тому, что при рассмотрении более длинных интервалов - квартальных и годовых - связь между ценой на нефть и балансом спроса и предложения размывается.

2. Неценовая конкуренция.

Как известно, неценовая конкуренция - конкуренция, при которой основную роль играют качество продукции, новизна, надежность, техническое обслуживание, реклама, оформление

В условиях ценовой конкуренции розничные торговцы влияют на спрос, изменяя цены. При неценовой конкуренции цену минимизируют и рассматривают как фактор потребительского спроса, выделяя товары и услуги через продвижение, упаковку, поставку, сервис и другие маркетинговые факторы, т. е. с учётом платёже способности населения.

Совершенно очевидно, что чем уникальнее предложенная продукция для потребителей, тем у маркетологов больше степени свободы в установлении цен. В случае ценовой конкуренции продавцы (только они знают истинную цену) повышают или понижают цену в зависимости от спроса. Это самый гибкий инструмент маркетинга, поскольку цены можно быстро и легко изменять с учётом спроса, издержек, действий конкурентов. Однако надо учитывать тот факт, что из всех контролируемых переменных маркетинга конкурентам легче всего дублировать именно эту сторону деятельности. Иногда подобная практика приводит к стратегии копирования или даже ценовой войне. В условиях рынка именно за этим и следит правительство через соответствующие государственные учреждения и организации, предотвращая негативные последствия.

При неценовой конкуренции продавцы формируют спрос потребителей, рекламируя отличительные особенности своей продукции. Это позволяет фирмам увеличивать сбыт при данной цене или продавать первоначальное количество по более высокой цене. Безусловно, здесь имеет место коммерческий риск, так как потребители могут рассматривать предложения продавца как лучшие, чем у конкурентов. В этом случае они могут приобретать более дешёвые товары, по их мнению, аналогичные более доргим.

3. Реклама.

Что касается рекламы в нефтяной отрасли, то можно заметить, что эта сфера деятельности предприятий развита всесторонне, и реклама нефтепродукции присутствует на различных носителей – от движущегося транспорта и рекламных щитов до телевизионной рекламы и множества сайтов в сети Интернет.

4. Инновационная деятельность.

Условно, можно разбить все издержки на введение инновации на два вида: это расходы на НИОКР и производственные расходы. Причем в зависимости от выбранного метода создания новой продукции соотношение этих двух типов издержек будет меняться.

5. Координация поведения (сговор).

Следует заметить, при одновременном росте цен на разных предприятиях не всегда речь идет о сговоре. Может быть, у всех просто одновременно вырастают издержки, например, повышаются тарифы на электроэнергию. Но бывают и случаи прямого сговора. Например, пару лет назад причиной резкого повышения цен на бензин в Новосибирске был именно сговор. Но доказать ничего невозможно. У российских комитетов нет таких полномочий, которые есть у антимонопольных комитетов в других странах.

Главной причиной роста цен на бензин вице-премьер РФ Александр Жуков назвал сговор крупнейших нефтяных компаний (12.10.2004)

Штрафы за сговор производителей той или иной продукции будут увеличены в 10 раз. Об этом в воскресенье в эфире Первого канала, комментируя ситуацию с ростом цен на бензин, заявил вице-премьер РФ Александр Жуков. Дело в том, что, как уже неоднократно отмечали представители ФАС, существующие антимонопольные штрафы для нефтяных компаний абсолютно несущественны и нечувствительны (максимум – 15 тыс. долл.). Это якобы позволяет участникам нефтяного рынка договариваться между собой и искусственно завышать цены на бензин. И если первым этапом борьбы с недобросовестными монополистами станет повышение штрафа за сговор на порядок, то в будущем по инициативе ФАС с них будет браться не фиксированная сумма штрафа, а процент от годового оборота. По мнению ряда участников рынка, инициатива ФАС в принципе верная, но несвоевременная. Аналитики же и вовсе говорят, что власти, вместо того чтобы сконцентрироваться на решении глобальной проблемы – выведении российской нефтепереработки на качественно новый уровень, – пытаются принять популистские меры, которые вряд ли будут работать на практике.

11. Слияния и поглощения.

Реформирование российской нефтяной отрасли, начавшееся в начале 90-х гг., предполагало создание четырех крупных вертикально интегрированных компаний.

Тогда еще не шла речь о приватизации, а целью преобразований было повышение эффективности и управляемости топливно-энергетического комплекса. «ЛУКОЙЛ» поглотил «КомиТЭК», «ЮКОС» купил ВНК, ВСНК и «Ангарскую НХК», ТНК приобрела «ОНАКО». После предполагаемой продажи 19,68% акций «Славнефти» ТНК планирует получить контроль и над этой компанией.

В 2001 году в отрасли продолжались процессы слияний, поглощений, передела собственности в нефтедобывающей сфере, хотя и не в тех масштабах, что раньше. Событием, получившим самый громкий резонанс, стало поглощение ТНК активов «СИДАНКО». «ЮКОС» практически установил контроль над ВСНК. В нефтепереработке «ЛУКОЙЛ» приобрел государственный пакет акций «НОРСИ-Ойл», а «ЮКОС» – контрольный пакет акций АНХК. От Московского НПЗ были «отлучены» «ЛУКОЙЛ» на пару с «Татнефтью», и пока не ясно, выиграла что-то при этом «Сибнефть» или нет. Вместе с тем, практически все компании стали расти в основном за счет интенсивных методов развития.

Сегодня в российской нефтяной отрасли определилась четверка лидеров – «ЛУКОЙЛ», «ЮКОС», ТНК и «Сургутнефтегаз». Символично, что это практически тот же список концернов – начала 90-х. Изменение лишь одно: из списка исчезла государственная «Роснефть», а ее место заняла частная ТНК.

Одним из наиболее дешевых способов замещения запасов и усиления конкурентоспособности является слияние компаний. Как правило, массовые слияния происходят в периоды экономического подъема. Однако в данном случае именно неблагоприятная конъюнктура на мировом рынке нефти вызвала волну мега-слияний. При низких ценах объединение компаний является чуть ли не необходимым условием выживания. Слияния позволяет компаниям выдерживать конкуренцию не только со стороны более крупных государственных, но и более мелких производителей. Несмотря на противодействие антимонопольных комитетов, крупным компаниям легче будет контролировать важнейшие нефтяные месторождения и рынки сбыта нефтепродуктов путем тайного сговора или открыто, с помощью создания альянсов. Так, все три гиганта сотрудничают между собой в США и Европе через различные совместные предприятия.

При удачном стечении обстоятельств слияние компаний может привести к синергическому эффекту, то есть когда две компании вместе стоят больше, чем их сумма по отдельности. Однако многочисленные исследования показывают, что последствия слияний далеко не однозначны. Как правило, заметную выгоду при объединении компаний получают лишь акционеры поглощаемой компании, поскольку по условиям сделки они получают премию. При дружественном слиянии премия может составлять около 25% к рыночной стоимости меньшей компании, а при враждебном поглощении еще больше. С другой стороны, не обнаружено достоверных доказательств того, что акционеры поглощающей компании выигрывают от объединения. На практике слияния, в первую очередь, сопровождаются сокращением издержек за счет избавления от неэффективных структур и сокращения численности персонала.

В условиях неразвитого фондового рынка, как это имеет место в России, определение обменных коэффициентов при слияниях компаний только на основе котировок акций необъективно, а для компаний, не являющихся публичными, и вовсе невозможно. Поэтому проблема оценивания фундаментальной стоимости и ее связи с рыночной капитализацией нефтяных компаний имеет очень важное значение.

Глава IV. Анализ одной из фирм в отрасли:

1. Название. ОАО "Нефтяная компания "ЛУКОЙЛ"

2. Сфера деятельности (рынок).

ОАО "Нефтяная компания "ЛУКОЙЛ" - лидер российского топливно-энергетического комплекса. Это первая российская вертикально-интегрированная нефтяная компания, работающая по принципу "от нефтяной скважины до бензоколонки". Сегодня Лукойл – это:

· деятельность в 40 регионах России и 25 странах мира,

· одни из крупнейших доказанных запасов нефти в мире среди, негосударственных нефтяных компаний,

· более 120 тыс. сотрудников, работающих в России и за рубежом,

· 24% всей добываемой в России нефти,

· 12% всех производимых в России нефтепродуктов,

а также свыше 1 100 автозаправочных станций на территории России, республик бывшего СССР, дальнего зарубежья[33]

3. Оргструктура.

ЛУКОЙЛ был создан в 1991 г. в форме концерна на базе трех крупнейших нефтегазодобывающих предприятий Западной Сибири - "Лангепаснефтегаз", "Урайнефтегаз" и "Когалымнефтегаз", которые впоследствии дали название "ЛУКОЙЛ". В дальнейшем ЛУКОЙЛ включил в себя другие нефтедобывающие, нефтеперерабатывающие, сбытовые, нефтехимические, транспортные и другие предприятия нефтяного бизнеса.

Организационную структуру компании можно назвать функционально-линейной структурой (штабное управление)

Общее Собрание Акционеров

![]()

![]() Аппарат Совета Совет директров Комитет формиро - директоров - вания и развития

Аппарат Совета Совет директров Комитет формиро - директоров - вания и развития

новых структур

Президент

Президент

![]()

Советник, Экс - Юридическое

Советник, Экс - Юридическое

- пертный советник управление

Правление

Аппарат Президента Научно-технический

совет

совет

Вице-президент Руководитель Вице-президент по общим Европейского представительства вопросам

Вице-президент Руководитель Вице-президент по общим Европейского представительства вопросам

Компании

Компании

Главный бухгалтер Вице-президент по внешне - экономическим связям и за-

Главный бухгалтер Вице-президент по внешне - экономическим связям и за-

- рубежным проектам

- рубежным проектам

|

Первый вице-президент по Первый вице-президент по

![]()

![]()

|

|

![]() Вице-президент по добыче

Вице-президент по добыче

нефти

|

![]()

Первый вице-президент по Вице-президен по переработке.

Первый вице-президент по Вице-президен по переработке.

Экономике, планированию и нефти и нефтепродуктообеспеч

![]() Финансам

Финансам

![]()

Департамент по геологии и

Департамент по геологии и

![]() разведке Вице-президент по экономи -

разведке Вице-президент по экономи -

-ческому анализу и информации Департамент оборудования

![]() и машиностроения

и машиностроения

![]() Вице-президент по экономике

Вице-президент по экономике

И планированию Управление охраны окружа-

![]()

![]() - ющей среды и безопасности

- ющей среды и безопасности

![]() Вице-президент по финансам труда

Вице-президент по финансам труда

![]()

![]() Департамент ценных бумаг ЦДУ

Департамент ценных бумаг ЦДУ

|

![]() Отдел науки и нжениринга

Отдел науки и нжениринга

Схема организационной структуры НК ЛУКОЙЛ подтверждает факт тот, что изменения стратегий и организационная структура находятся в тесной взаимосвязи. Стратегия компании является основным фактором, определяющим ее организационную структуру; многоцелевая стратегия усложняет организационную структуру компании, совершенствуя которую компания обеспечивает эффективность решения стратегических задач. Как известно, можно выделить несколько этапов в развитиии фирмы, а именно 6. Нефтяная компания ЛУКОЙЛ находится на высшем уровне своего развития, т. е. компания занимает ведущее место среди НК на национальном рынке, и постепенно завоевывает позиции на мировом, расширяя сеть филиалов и представительств.

4. Структура собственности.

Уставной капитал НК "ЛУКОЙЛ" сформирован за счет вклада учредителей путем внесения в него акций акционерных обществ, созданных в качестве дочерних предприятий компании в соответствии с Указом Президента РФ № 000 от 17.11.92 "Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения": "Лангепаснефтегаз", "Урайнефтегаз", "Когалымнефтегаз", "Пермнефтеоргсинтез", Волгоградский НПЗ, 7 предприятий нефтепродуктообеспечения. [33]

Постановлением Правительства РФ № 000 от 01.09.95 "О совершенствовании структуры акционерного общества "Нефтяная компания "ЛУКОЙЛ" в состав Компании вошли акционерные общества: "

Нижневолжскнефть",

"Пермнефть",

"Калиниградморнефтегаз",

"Астраханьнефть",

"Калининградморторгнефтегаз",

"Астраханьнефтепродукт",

"Волгограднефтепродуктавтоматика» НИИ "Ростовнефтехимпроект".

В годах ОАО "ЛУКОЙЛ" осуществило переход на единую акцию. В 1998 году происходит покупка нефтеперерабатывающего завода в Румынии Petrotel и нефтехимического предприятия "Ставропольполимер" - ведущего производителя полиэтилена в России.

В 1999 году Компания приобрела ОАО "Нефтяная компания "КомиТЭК", Саратовский нефтехимический комбинат, НПЗ на Украине (Одесса) и в Болгарии ("Нефтохим Бургас").

В конце 2000 года ЛУКОЙЛ становится владельцем американской компании Getty Petroleum Marketing Inc., владеющей 1 260 бензоколонками в 13 штатах на северо-востоке США.

Для управления и координации действий Компании в секторе нефтехимии создан холдинг ЗАО "ЛУКОЙЛ-Нефтехим", владеющий активами предприятий нефтехимии. Функции оператора по морским и речным перевозкам грузов возложены на ОАО "ЛУКОЙЛ-Арктик-Танкер", под управлением которого - все морские и речные суда Компании.

В настоящий момент завершаются сделки по приобретению дочерней компанией ЛУКОЙЛ Оверсиз Холдинг:

1. 100% пакета акций канадской нефтедобывающей компании Bitech Petroleum, владельца лицензионных участков в Республике Коми, на Сахалине, а также в Египте, Марокко, Тунисе, Колумбии;

2. 55% доли в ООО "АмКоми" с целью консолидации активов в Тимано-Печорской провинции;

3. 50% долю участия в ООО "Пермьтекс" у SOCO для упрочения позиций в Уральском регионе.

5. Величина трансакционных издержек и издержек по контролю.

Издержки сбора и обработки информации, издержки проведения переговоров и принятия решения, издержки контроля и юридической защиты выполнения контракта в нефтеперерабатывающей промышленности велики.

Трансакционные издержки и издержки по контролю в нефтеперерабатывающей промышленности являются стимулом вертикальной интеграции.

6. Методы ценовой и неценовой конкуренции.

Конкурентная борьба в нефтеперерабатывающей промышленности ведется двумя основными методами: ценовой и неценовой конкуренцией. Предпочтение сейчас отдается неценовой конкуренции - выделению своего товара из ряда товаров-конкурентов и приданию ему уникальных для покупателя свойств.

При скрытой ценовой конкуренции нефтеперерабатывающие предприятия вводят новый товар на рынок с существенно улучшенными потребительскими свойствами, а цену поднимают непропорционально мало.

Неценовая конкуренция выдвигает на первый план более высокую, чем у конкурентов, потребительную стоимость товара, что определяется, в частности, качеством и более современным дизайном.

7. Инвестиционная деятельность.

Являясь одной из крупнейших компаний мира, ЛУКОЙЛ активно инвестирует в разработку новых месторождений. Так, общий объем инвестиций в разработку месторождений на севере Каспия составил 3-5 млрд. долл. Кроме того, планируется полностью задействовать имеющиеся в районе магистральные газопроводы с целью утилизации части фракций природного газа, в Астраханской области будут построены предприятия по газопереработке. По оценке В. Алекперова, разработка углеводородного сырья позволит задействовать до 100 тыс. человек, причем 15-18% от этого числа придется на Астраханскую область. Прогнозируется, что объем запасов нефти на севере Каспия составляет около 300 млн. т.

ЛУКОЙЛ демонополизирует нефтяную транспортную систему. В состав морской транспортной системы, созданной специалистами компании, входят береговой резервуарный парк (БРП), рейдовый погрузочный терминал пропускной способностью до 1 млн. т в год, с поэтапным - по мере увеличения объемов добычи - переносом на большие глубины, подводный трубопровод, танкеры ледового класса, ледоколы, суда обеспечения, средства ликвидации аварийных разливов нефти. В подготовку этой транспортной системы ЛУКОЙЛ уже инвестировал 300 млн. долл. С месторождений Тимано-Печорской провинции нефть по наземному трубопроводу будет поступать в БРП с дальнейшей отгрузкой через единый погрузочный терминал и вывозом танкерами ледового класса компании на внутренний рынок России и в порты Западной Европы. В настоящее время ЛУКОЙЛ располагает 8 танкерами. При объемах добычи нефти до 6 млн. т в год предполагается использовать танкеры ледового класса типа "Астрахань", построенные в Санкт-Петербурге на судостроительном заводе "Адмиралтейские верфи" и имеющие водоизмещение 20 тыс. т. При дальнейшем увеличении объемов добычи нефти терминал будет перенесен на глубину 20-25 м для приема танкеров большего водоизмещения. [28, 52]

В ходе реализации программы по экологической реабилитации загрязненных территорий и предотвращению аварийных разливов нефти на годы планируется осуществить рекультивацию 695 га земель, переработать более 220 тыс. т скопившихся нефтяных шламов. Для осуществления этих планов в течение 5 лет будет затрачено около 700 млн. руб. К началу июля 2000 года было рекультивировано 27 га. К концу сентября 2000 года планируется очистить 126 га.

Компания занимается развитием науки. К середине 1999 года сформировался как единая структура научно-технический комплекс ЛУКОЙЛа, включающий Научно-технический совет, Управление научно-технического развития, Научно-инженерный центр, ряд научных институтов и центров, в которых работает более 2 тысяч человек, в том числе свыше одной тысячи научных работников, из них 15 докторов и 101 кандидат наук. Создан целый ряд оригинальных разработок компании. За ее предприятиями закреплено 157 объектов интеллектуальной собственности, имеющих охранные грамоты. В 1999 году объем перечисленных средств в фонд НИОКР для финансирования общекорпоративной тематики вырос по сравнению с 1998 годом в 3 раза и достиг 51 млн. руб. Это позволило обеспечить развитие работ по ряду перспективных направлений - создание насосной установки для перекачивания многофазных жидкостей на нефтепромыслах, применение технологий избирательного воздействия на высокопроницаемые обводненные пласты, разработка новых моторных масел с запатентованными компанией пакетами присадок и др. В 1999 году организациями компании подано в Патентное ведомство РФ 35 заявок на прогрессивные технические решения в области нефтегазодобычи и нефтепереработки. Осуществляется процедура зарубежного патентования на имя ЛУКОЙЛа. Предприятиям компании принадлежит около 200 патентов. С участием Института промышленной собственности создан и размещен в корпоративной сети Компании информационно-технический комплекс "Патенты Российской Федерации". Проведена организационная работа по апробации возможностей информационной системы фирмы "Квестел-Орбит", охватывающей более 90% мировых информационных потоков, включая патенты, рефераты статей из периодических изданий, аналитические материалы и пр. В целях отражения научно-технической составляющей развития компании были отобраны экспонаты, техническая документация, принято участие в четырех международных выставках: "НЕФТЕГАЗ-99", "Каспморнефтегаз 99", "Тегеранская нефтяная выставка 99", "Багдадская специализированная нефтяная выставка".

Глава V. Развитие отрасли:

1. Эффективность производства в долгосрочном периоде.

Эффективность производства в нефтеперерабатывающей промышленности предполагает планомерное развитие этой отрасли. При этом решаются следующие основные задачи:

1. Обеспечивается необходимый прирост новых мощностей с целью выполнения планов по добыче нефти, ее транспортировке и производству продуктов переработки

2. Предусматриваются оптимальное размещение на территории страны и рациональное соотношение в темпах развития буровых работ, добычи нефти, нефтепереработки и нефтехимии с учетом развития смежных производств.

3. Обеспечивается планомерное внедрение в производство достижений науки и передового опыта в области техники, технологии и организации производства во всех отраслях нефтеперерабатывающей промышленности.

2. Прибыльность, рентабельность.

Общая рентабельность в промышленности увеличилась с 18,3% в 1-ом квартале 2003г. до 19,2% в 1-м квартале 2004 года. Самые существенные изменения произошли в нефтепереработке (-9,5% пунктов до уровня 18,4%).[33]

3. Качество продукта.

Качество продукции, выпускаемой на заводах нефтяных компаний, гарантируется технологией производства, но несмотря на это, собственные лаборатории нефтебаз в обязательном порядке проводят входной контроль всей продукции, которая поступает в компании.

Механизм подтверждения соответствия качества нефти и нефтепродуктов требованиям технических условий работает на основе проведения испытаний. Достоверная оценка качества необходима также для предотвращения потерь от поставки некачественной продукции, исправления качества нефтепродуктов, оценки количества нефти и нефтепродуктов.

Заведомо некачественной является продукция, при испытаниях которой принято ошибочное решение о ее соответствии предъявляемым к ней техническим требованиям. На получение достоверных результатов и должна быть направлена вся система метрологического обеспечения испытаний продукции.

Необходимо отметить ряд особенностей, характерных для испытаний таких сложных объектов, как нефть и продукты ее переработки.

Прежде всего – наличие двух типов показателей качества (свойств и/или состава), имеющих разные метрологические свойства. Низкое качество российских нефтепродуктов сдерживает развитие их экспорта, консервируя сырьевую структуру внешнеторгового предложения. Ориентация на сырьевой экспорт вместо вывоза за рубеж продукции высоких стадий обработки не способствует максимизации выгод национальной экономики от экспорта (росту экспортных доходов, развитию перерабатывающих секторов, модернизации экономики).

Принципиально новыми ориентирами государственной энергетической политики являются:

•опережающее стимулирование развития производства продукции с более высокой долей добавленной стоимости (нефтепереработка, нефтехимические производства);

•создание условий для перетока капитала сырьевых отраслей в сферы производства продукции высоких стадий обработки, протекционизм в отношении инвестиций в эти сферы;

•стимулирование развития транспортной инфраструктуры, обеспечивающей условия для продажи продукции с более высокой долей добавленной стоимости, в том числе на экспорт.

Для достижения основной перспективной задачи отрасли по увеличению глубины переработки нефти и производству высококачественной продукции, определенной «Основными положениями Энергетической стратегии России на период до 2020 года», Министерством совместно с нефтяными компаниями разработана, а Правительством России в ноябре 2001 г. утверждена федеральная целевая программа «Энергоэффективная экономика» на 2002–2005 гг. и на период до 2010 года».

4. Технический прогресс.

В целях обеспечения научно-технического прогресса и выведения нефтеперерабатывающей промышленности на современный технический уровень научно-исследовательскими институтами отрасли разработана программа научно-технического сопровождения работ по реконструкции и коренной модернизации нефтеперерабатывающей промышленности на перспективу до 2010 г.

Нефтеперерабатывающая и нефтехимическая промышленность определяет уровень технического прогресса в нефтяной отрасли. В результате разделения некогда одной из наиболее мощных отраслей промышленности на отдельные предприятия, вошедшие в состав 13 нефтяных компаний России, отрасль "затерялась среди буровых".

Из всех отраслей ТЭК нефтепереработка несет самое тяжелое бремя налогов. Налоговые платежи в выручке от реализации нефтепродуктов составляют более 50%. Кроме того отсутствуют инвестиции в реконструкцию и модернизацию производства, что не может не сказываться на уровне технического прогресса.

5. Социальная эффективность предприятий в отрасли.

Всероссийский конкурс "Российская организация высокой социальной эффективности" проводился по следующим номинациям:

· развитие персонала

· охрана здоровья и безопасные условия труда

· социально-экономическая эффективность коллективного договора

· природоохранная деятельность и ресурсосбережение

· реализация социальных программ и развитие местного сообщества

· малое предприятие высокой социальной эффективности.

По итогам рейтинга российской Ассоциации менеджеров генеральный директор -ОНПЗ» признан одним из самых профессиональных руководителей крупных предприятий страны. Компетентность и успешность управленцев оценивала группа в составе 400 руководителей компаний, представителей власти и деловых структур России. «Сибнефть» получил высокие баллы за инновационную и социальную эффективность предприятия. В числе победителей конкурса высокой социальной эффективностью характеризуются еще несколько нефтеперерабатывающих предприятий по отдельным номинациям, что позволяет говорить о высокой социальной эффективности отрасли в целом.

7. Экология.

За годы реформ, экологические проблемы России обострились. Давление производства на природную среду возрастает, хотя само производство сокращается. Развиваются сырьевые отрасли, опасные с экологической точки зрения, - добыча нефти, газа, калийных солей и апатитов, черная металлургия, производство алюминия, меди, олова, цинка, никеля, минеральных удобрений.

Государственная экологическая служба подготовила "черный" список из 46 предприятий, выбросивших в атмосферу более 50 тысяч тонн загрязняющих веществ. "Лидером" по части выбросов в атмосферу является металлургия - 38% (цветная - 23%, черная - 16%), далее следует электроэнергетика - 25%. У нефтедобывающей и нефтеперерабатывающей отраслей - 11%. Нельзя не отметить и множество не решенных проблем в вопросе экологической безопасности производства. Вышеперечисленные проблемы актуальны для всей отрасли в целом.

Глава VI. Государственная отраслевая политика.

1. Государственное регулирование отрасли.

Основная цель энергетической стратегии России – максимально эффективное использование природных топливно-энергетических ресурсов и потенциала энергетического сектора для роста экономики и повышения качества жизни населения страны.

Энергетическая стратегия основывается на двух базовых вариантах социально-экономического развития страны – оптимистическом и умеренном. Согласно оптимистическому сценарию к 2020 г. ВВП увеличится в 3,3 раза по отношению к 2000 г. и по умеренному сценарию – в 2,5 раза. Согласно прогнозу, к 2020 г. показатель энергоемкости ВВП может снизиться в 2-2,5 раза.

В частности, исходя из умеренного сценария, объем переработки нефти должен составить 200-210 млн. тонн в год к 2010 г. а к 2020 г. – 210-215 млн. тонн в год. В 2002 г. объем первичной переработки составил 183-184 млн. тонн.

Ожидается, что экспорт российских нефтепродуктов в рассматриваемой перспективе будет снижаться. К 2020 г. экспорт нефтепродуктов может составить от 30 до 50 млн. тонн против 75 млн. тонн в 2002 г. Это связано в первую очередь с низким качеством российских нефтепродуктов (прежде всего, автомобильного бензина и дизельного топлива) и высокой стоимостью их доставки на внешние рынки, а также со снижением экспортных ресурсов по ряду нефтепродуктов (в первую очередь, прямогонного бензина) в результате повышенного спроса на них на внутреннем рынке.

Следует обратить внимание и на планируемое менее значительное развитие нефтеперерабатывающей промышленности по сравнению с добычей (указанные темпы роста нефтепереработки в два раза меньше темпов добычи). Объяснения о бесперспективности дальнейшего развития отечественной нефтеперерабатывающей промышленности в связи с низким качеством продукции отрасли по сравнению с зарубежной, нерациональны. При заявленных в Энергетической стратегии объемах инвестиций в российский ТЭК вполне возможно было бы довести качество нефтепереработки до мировых стандартов, а тем более за такой срок (до 2020 г.).

2. Антимонопольное законодательство.

в настоящее время на российском рынке сложилась ситуация, когда независимые производители нефти не имеют равных экономических условий по сравнению с крупными вертикально интегрированными компаниями. В частности, независимые производители нефти экспортируют лишь 40% общего объема своей добычи, в то время как крупные вертикально интегрированные компании за счет использования железнодорожных перевозок и с учетом экспорта нефтепродуктов экспортируют до 72% объема своего производства. В этой связи мелким нефтяным компаниям особенно важно иметь гарантированный доступ к перерабатывающим мощностям, которые, как правило, закреплены в рамках крупных вертикально интегрированных холдингов. В 2002г. на долю мелких и средних производителей нефти приходилось 6,5% от общероссийской добычи или 24 млн. тонн. в целом независимые производители нефти выступают за сохранение государственной монополии на транспортировку нефти, так как только она может обеспечить равный доступ к транспортировочным мощностям в РФ.

Антимонопольный комитет рекомендует нефтеперерабатывающим компаниям снижать себестоимость нефтепродуктов и пересматривать рентабельность производства для сохранения уровня цен на нефтепродукты

Например, глава высказался за распространение антимонопольного законодательства на нефтяные компании, занимающиеся производством горюче-смазочных материалов.

Выступая в четверг на выездном заседании президиума Госсовета, Гордеев сказал, что в 2004 году рост внутренних цен на дизельное топливо составил 45-50%. При этом он отметил, что рынок ГСМ контролирует по сути четыре-пять нефтяных компаний.

"Сегодня нефтяные компании в реальности являются естественными монополиями, их необходимо подвести под статью антимонопольного законодательства", - заявил глава Минсельхоза.

По его мнению, эти компании нужно обязать объяснять в антимонопольных органах причины опережающего роста цен на ГСМ в том случае, если их цена будет опережать инфляцию.

Гордеев считает, что соответствующее положение необходимо закрепить в антимонопольном законодательстве, которое на сегодняшний день, по его мнению, оказалось неэффективным (30 сен - РИА "Новости").

Заключение.

Развитие нефтеперерабатывающей промышленности будет ориентироваться на обеспечение страны достаточным количеством нефтепродуктов на существующих мощностях в основном за счет повышения глубины переработки нефтяного сырья и повышения качества продукции. Объем первичной переработки нефти в перспективе может возрасти со 169 млн. т в 1999 г. до 225 млн. т на 2010 г.

Нефтеперерабатывающим заводам необходимы огромные инвестиции для технического переоснащения, чтобы кардинальным образом увеличить глубину переработки и отдачу готовой продукции, и лучше с этим не затягивать. Согласно российским оценкам, средней для российских НПЗ является отдача (соотношение объема продуктов переработки к объему сырой нефти) на уровне 62%, тогда как в Западной Европе этот показатель составляет 75-80%, а в США - 90%. Низкая отдача объясняется, в основном, отсутствием современных мощностей по вторичной переработке в России. Согласно оценкам, коэффициент вторичной переработки - процентное соотношение к мощностям по первичной перегонке нефти - составляет 35% в России, 119% в Великобритании и более 135% в США. Другими словами, на каждую тонну переработанной нефти приходится значительный объем малоценных тяжелых остатков типа мазута, тогда как отдача дорогих фракций, таких как бензин, невысока. Одного этого уже вполне достаточно для того, чтобы возникла нехватка бензина, не говоря уже о разнообразных манипуляциях с ценами. Слишком долго к российской нефтеперерабатывающей отрасли относились как к приемышу, уделяя куда больше внимания добывающим компаниям, обеспечивавшим гораздо большие выгоды. Этот менталитет выражался в низких объемах капитальных вложений, за что сейчас приходится расплачиваться сполна. За последние несколько лет отдача от переработки нефти выросла незначительно и перерабатывающая отрасль продолжает испытывать острейшую необходимость в капитальных вложениях, поскольку в нефтегазовой отрасли средства вкладывались только в расширение объемов производства нефти. Это объяснимо в контексте ситуации, когда именно экспорт нефти являлся основным источником валютной выручки, но рано или поздно придется платить за устаревшее оборудование.

Итак, Учитывая значение нефтеперерабатывающей отрасли для экономики государства, 24 октября 2001 г. Коллегия Министерства энергетики Российской Федерации рассмотрела вопрос «О задачах нефтеперерабатывающей промышленности на годы и на период до 2010 года в соответствии с «Основными положениями энергетической стратегии России до 2020 года». В Постановлении Коллегии Минэнерго России отмечено, что генеральным направлением развития нефтеперерабатывающей отрасли считать дальнейшее углубление переработки нефти и повышение качества моторных топлив и других нефтепродуктов как важнейший приоритет всего нефтегазового комплекса. Для успешного решения вопросов модернизации предприятий, стабилизации их работы, необходимо принятие неотложных мер государственного воздействия путем расширения прямых и косвенных регулирующих функций государства в ТЭК. Это — привлечение инвестиций, поддержка и укрепление отраслевых научно-исследовательских организаций, установление дифференцированных экспортных пошлин на нефтепродукты с учетом их качества, стимулирование производства высококачественных топлив через акцизы, создание национального нефтяного института, повышение загрузки НПЗ.

По мнению Министерства энергетики Российской Федерации, предлагаемые меры государственного воздействия в нефтеперерабатывающей отрасли как текущего, так и перспективного плана позволят повысить эффективность отрасли.

Литература

1. Энергетическая стратегия России на период до 2020 года, утверждена распоряжением Правительства Российской Федерации от 01.01.01 г.

2. ГОСТ . Система государственных испытаний продукции. Испытания и контроль качества продукции. Основные термины и определения.

3. , , // Автоматизация и КиП. – М.: ЦНИИТЭнефтехим. – 1976. – № 9.

ГОСТ Р 8.. Государственная система обеспечения единства измерений. Определение и применение показателей точности методов испытаний нефтепродуктов.

4. МИ 2418-97. Государственная система обеспечения единства измерений. Рекомендация. Классификация и применение технических средств испытаний нефти и нефтепродуктов, 1997.

5. , , К вопросу аттестации испытательного оборудования // Главный метролог. – 2001. – № 1. – С. 32-36.

6. ИСО 4259-92. Нефтепродукты. Определение и применение показателей точности методов испытаний.

7. ИСО 5725Точность (достоверность и прецизионность) методов и результатов измерений.

8. «Вертикально-интегрированные компании России». М., 1996, изд. Аутопан.

9. Авдашева связи в российской промышленности. ГУ-ВШЭ, 2001 г.

10. , Розанова структур товарных рынков: экономическая теория и практика России. М.: ТЕИС, 1999 г.

11. , Розанова. Анализ структуры рынков в российской экономике (на примере рынков автомобильного бензина и сахара). Научный доклад РПЭИ № 99/01

12. Нефть Родины // Наш современник. 1999. №5.

13. «Нефть Росии» , М.,2003г., №2

14. «Нефть России», М., 2003г., №3

15. , ...»Структурная престройка в нефтегазовом комплексе страны» М.1997г

16. , , «Структура управления нефтяными компаниями», М.1999г.

17. «Нефть России», М.,2002г, №1

18. "Мировая экономика и международные отношения", главный редактор 19. . № 8, август 2003 г.

20. "КОРИНФ", №15. Москва 2000 год.

21. Крюков нужна России национальная нефтяная компания // ЭКО. 1999 г. № 4

22. Эта коварная "нефтяная игла"// Экономика и жизнь. 1998 г. № 34

23. Смирнов нефтянях компаний России // Независимая газета. 1997 г. 25 февр.

24. Крюков канистры и пустые карманы //ЭКО. 1994. №1.

25. Перспективы нефтяной промышленности Западной Сибири // Деловой мир. 19мая.

26. Нефть и газ в зеркале планеты // Деловой мир. 19августа.

Как выйти из топливного кризиса //Известия. 19марта.

27. Нефтеперерабатывающая промышленность России и ведущих стран мира с1990 по 2000гг/ Аналитико-конъюнктурный справочник. . М., 2000 г.

28. Средство против трения. “Лукойл” начинает реформу системы сбыта фасованных нефтепродуктов. Нефть России, №4, 2000г

29. Селиванов принятия решений. М. Изд-во УРАО, 1998 г.

30. Структура организации отраслевых рынков. М.: ИНФРА-М, 2000 г.

31. Некоторые методические аспекты оценки эффективности инновационных мероприятий в нефтяной компании. 32. Нефть России, №3, 1999 г.

33. Официальные информационные сайты НК “ЛУКойл”: www. press. *****, www. *****

34. Журнал “Нефтегазовая вертикаль”: www. ***** №№ за гг.

Рабочие документы с сайтов www. nber. org и www. oecd. org.