Оценка эффективности функционирования российского банковского сектора (непараметрический подход)

Константин Никишин (ММАЭ-1)

Цель работы: оценить эффективность функционирования российских коммерческих банков, сопоставить результат с оценками банковских систем стран Восточной Европы.

Основные задачи:

· дать характеристику разработанным методам оценки эффективности коммерческих и некоммерческих организаций;

· представить обзор исследований эффективности банковских систем в различных странах;

· обосновать допустимость использования непараметрического подхода к оценке эффективности российских банков и их групп;

· оценить при помощи метода оболочек (Data Envelopment Analysis — DEA) эффективность работы российских банковских институтов;

· выполнить аналогичные расчёты для нескольких стран Восточной Европы (Болгария, Хорватия);

· провести сравнительный анализ результатов для России и иностранных государств.

Концепция эффективности

Эффективной обычно называют максимально возможную величину выпуска фирмы при фиксированном наборе ресурсов. Это определение подходит для банка и банковской системы. Необходимо лишь определиться, что считать ресурсами, а что выпуском для банка.

Классика теории эффективности — М. Фэрелл (Farell, 1057).

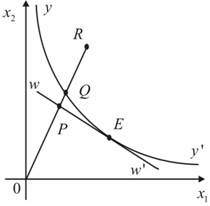

Предположим, для простоты, есть фирма, использующая два фактора производства для выпуска одного продукта с классической производственной функцией с постоянной отдачей от масштаба (рисунок 1).

Рисунок 1. Эффективность по Фэреллу

На графике ![]() — изокванта, соответствующая единичному выпуску.

— изокванта, соответствующая единичному выпуску.

Относительные цены факторов производства заданы наклоном прямой ![]() . Производителя, работающего в точке

. Производителя, работающего в точке ![]() , обычно считают полностью эффективным (overall efficient).

, обычно считают полностью эффективным (overall efficient).

Предположим, существует фирма, производящая единицу выпуска, находясь в точке ![]() . По Фэреллу, она технически неэффективна. Мера технической эффективности (technical efficiency) — отношение

. По Фэреллу, она технически неэффективна. Мера технической эффективности (technical efficiency) — отношение ![]() .

.

Также эта фирма страдает и от ценовой неэффективности, поскольку находится выше изокосты, проходящей через точку ![]() . Мера ценовой эффективности (price efficiency) — отношение

. Мера ценовой эффективности (price efficiency) — отношение ![]() .

.

Произведение показателей ценовой и технической эффективности — полная эффективность:

![]()

Эффективность банков

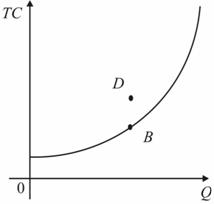

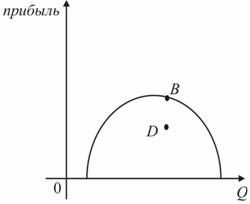

Обычно для банков эффективность оценивают для издержек. Чуть реже — для прибыли. Эффективные границы (efficiency frontiers) для издержек и прибыли изображены на рисунке 2.

Рисунок 2. Эффективные границы для издержек и прибыли

|

|

|

Для случая с издержками банки, максимизирующие прибыль, стремятся оказаться на границе, но спуститься ниже не могут, пока не станут доступными более совершенные технологии. На рынке совершенной конкуренции любая фирма, находящаяся выше эффективной границы, будет вытеснена с рынка. Однако на рынках, где фирмы обладают монопольной властью (из-за барьеров на входе, экономии от масштаба или государственного регулирования), некоторые фирмы всё же оказываются выше эффективной границы.

Вопросы экономии от масштаба и выбора оптимального набора выпускаемых продуктов тесно связаны с эффективностью.

Построение эффективных границ

Два подхода:

· параметрический;

· непараметрический.

Параметрический подход

Существует несколько модификаций. Основная из них — построение стохастической границы (stochastic frontier).

Метод подразумевает априорное задание функциональной формы, описывающей границу, что позволяет применять эконометрические методы.

Можно в явном виде определить, что некоторые ресурсы используются в избыточном количестве (например, персонал, издержки на управление и т. п.).

При построении стохастической границы оценивается функция издержек (прибыли) для сектора. Банк считается неэффективным, если его издержки превышают издержки наиболее эффективного банка, использующего то же количество ресурсов для производства того же выпуска. Или банк неэффективен, если его прибыль при фиксированном объёме выпуска и оказывается ниже, чем у другого банка.

Например, в общем виде для прибыли эффективность может оцениваться следующим образом:

![]() ,

,

где ![]() — прибыль;

— прибыль; ![]() — положительная константа, позволяющая брать логарифм;

— положительная константа, позволяющая брать логарифм; ![]() — вектор выпусков;

— вектор выпусков; ![]() — вектор цен на выпускаемые продукты;

— вектор цен на выпускаемые продукты; ![]() — вектор объёмов используемых ресурсов;

— вектор объёмов используемых ресурсов; ![]() — неэффективность, снижающая прибыль;

— неэффективность, снижающая прибыль; ![]() — случайная ошибка.

— случайная ошибка.

Непараметрический подход

Вид границы определяется в виде кусочно-линейной функции, которая определяется методами линейного программирования.

Основной метод — метод «оболочек» (data envelopment analysis — DEA).

Метод был предложен Чарнсном, Купером и Родесом в 1978 г. (Charnes, Cooper, Rhodes, 1978) для оценки деятельности некоммерческих организаций.

Затем применялся в разнообразнейших сферах: эффективность снабжения ВВС США, эффективность полиции в Великобритании, эффективность работы университетов, эффективность банков и их филиалов и многие другие.

В методе оболочек сравниваются наблюдаемые выпуски ![]() и используемые ресурсы

и используемые ресурсы ![]() для каждой организации

для каждой организации ![]() . После выявления наиболее эффективных фирм (best practice firms) с ними сравниваются все остальные организации.

. После выявления наиболее эффективных фирм (best practice firms) с ними сравниваются все остальные организации.

Достоинства метода:

· одновременно может учитывать все виды ресурсов и выпуска;

· позволяет построить границу в точном соответствии с имеющимися данными и по ней оценивать сравнительную эффективность банков;

· не накладываются априорные ограничения на форму границы.

Недостатки метода:

· не учитываются возможные случайные ошибки в данных;

· эффективная граница строится по «выдающимся» банкам, а не по усреднённым данным, поэтому она может значительно сдвигаться со временем.

Метод оболочек используется не менее активно, нежели метод стохастической границы. Бержер и Хамхрей (Berger, Humphrey, 1997) проанализировали 122 работы, посвящённые эффективности издержек для банков — половина из них использует непараметрические методы, половина параметрические. Для параметрических подходов неэффективность в среднем составляет около 16%, для непараметрических — около 25% (для американских банков). Для непараметрических методов — выше стандартное отклонение.

Ранган и др. (Rangan et al., 1988, 1990) оценивали эффективность 215 американских банков, учитывая техническую неэффективность (потеря ресурсов) и неэффективность, связанную с масштабом производства. В работе 1998 г. расчёты показали средний уровень эффективности по выборке, равный 0,7. Иными словами банки могли бы произвести тот же объём выпуска, использовав только 70% имеющихся ресурсов.

Филд (Field, 1990) применял метод оболочек к пространственной выборке из 71 британского ипотечного банка. 81% банков оказался неэффективным из-за неправильного масштаба деятельности.

И многое-многое другое.

Для российских банков:

Григориан, Маноль (Grigorian, Manole, 2002): неэффективность 50 российских банков в среднем за 1995 – 1998 гг. 50% (метод оболочек).

Стырин (Styrin, 2005): стохастическая граница.

Базовая модель метода оболочек

Для каждой оцениваемой фирмы выписывается объём «виртуальных» затрат и величина «виртуального» выпуска с использованием неизвестных весов ![]() и

и ![]() .

.

![]()

![]()

Затем для каждой фирмы неизвестные веса определяются таким образом, чтобы отношение

![]()

было максимальным.

Вообще говоря, для каждой фирмы веса будут различаться. Таким образом, каждая фирма получает для себя свою, наилучшую, оценку эффективности.

Данные для анализа

Пусть значения затрат и выпуска для фирмы ![]() равны

равны ![]() и

и ![]() соответственно. Тогда матрицы исходных данных выглядят следующим образом:

соответственно. Тогда матрицы исходных данных выглядят следующим образом:

.

.

По этим данным оценивается эффективность каждой фирмы, то есть решается ![]() оптимизационных задач. Для каждой фирмы решениями являются веса для затрат

оптимизационных задач. Для каждой фирмы решениями являются веса для затрат ![]() (

( ) и веса для выпуска

) и веса для выпуска ![]() (

( ).

).

Исходная задача

![]()

![]()

![]()

Решение этой задачи не является единственным. Поэтому исходная задача заменяется задачей линейного программирования

Преобразованная задача

![]()

![]()

![]()

![]()

![]()

Можно доказать, что исходная задача и задача линейного программирования эквивалентны.

Определение эффективности

Фирма ![]() эффективна, если

эффективна, если ![]() и существует по крайней мере одно оптимальное решение

и существует по крайней мере одно оптимальное решение ![]() такое, что

такое, что ![]() и

и ![]() .

.

Иначе фирма неэффективна. То есть либо (1) ![]() или (2)

или (2) ![]() и по крайней мере один элемент

и по крайней мере один элемент ![]() равен нулю для любого оптимального решения задачи линейного программирования.

равен нулю для любого оптимального решения задачи линейного программирования.

Скоро

· расчёт значений показателей эффективности для российских банков;

- оценка эффективности банков для некоторых стран Восточной Европы (Южной Америки); выявление детерминант, определяющих эффективность российских банков при помощи эконометрического инструментария.

Основная литература

1. Allen L., Rai A. (1996) Operational Efficiency in Banking: An International Comparison, Journal of Banking and Finance, 20, 655-672.

2. Bauer P., Berger A., Ferrier G., Humphrey D. (1998) Consistency Conditions for Regulatory Analysis of Financial Institutions: A Comparison of Frontier Efficiency Models, Journal of Economics and Business, 50, 85-114.

3. Berger A. (1993) “Distribution Free” Estimates of Efficiency in the US Banking Industry and Tests of Standard Distributional Assumptions, Journal of Productivity Analysis, 4, 261-292.

4. Berger A., Humphrey D. (1997) Efficiency of Financial Institutions: International Survey and Directions for Further Research, European Journal of Operational Research, 98, 175-212.

5. Berger A., Hunter W., Timme S. (1993) The Efficiency of Financial Institutions: A Review and Preview of Research Past, Present, and Future, Journal of Banking and Finance, 17, 221-249.

6. Charnes A., Cooper W., Rhodes E. (1978) Measuring the Efficiency of Decision Making Units, European Journal of Operational Research, 2, 429-444.

7. Cooper, W. W, Seiford, L. M., Tone, K. (2000) Data Envelopment Analysis: A Comprehensive Text with Models, Applications, References, Kluwer Academic Publishers.

8. Farell M. (1957) The Measurement of Productive Efficiency, Journal of the Royal Statistical Society, Series A, 120 (3), 253-291.

9. Field K. (1990) Production Efficiency of British Building Societies, Applied Economics, 22 (3), 415-426.

10. Grigorian D., Manole V. (2002) Determinants of Commercial Banks in Transition: An Application of Data Envelope Analysis, World Bank Policy Research Working Paper No. 2850, June

11. Hefferman, S. (2005) Modern Banking, John Wiley & Sons, Ltd.

12. Rangan N., Grabowski H., Aly H., Pasurka C. (1988) The Technical Efficiency of US Banks, Economic Letters, 28, 169-175.

13. Rangan N., Grabowski H., Aly H., Pasurka C. (1990) Technical, Scale and Allocative Efficiencies in US Banking: an Empirical Investigation, Review of Economics and Statistics, 52, 211-218.

14. Styrin K. (2005) What Explains Differences in Efficiency Across Russian Banks? EERC, Moscow.