Тема 8.

Экономическая модель туритской организации

Туристское предприятие как субъект хозяйствования 3

Туристская организация как открытая экономическая система.. 8

Функции, права и ответственность туристской организации 12

Механизм функционирования туристской организации в современных экономических условиях.. 16

Экономическое обоснование деятельности туристского предприятия.. 20

Хозяйственный расчет на туристском предприятии.. 30

Предпринимательские риски: управленческий, финансовый, коммерческий, юридический, производственный.. 34

Контроль предпринимательской деятельности в туризме 43

Формы туристского бизнеса и критерии их выбора. 43

Индивидуальный турбизнес.. 44

Коллективный турбизнес.. 48

Объединения юридических лиц в сфере сервиса и туризма 51

Основные формы турбизнеса в экономически развитых странах.. 54

Глоссарий.. 59

Контрольные вопросы... 60

Список использованной литературы... 61

Туристское предприятие как субъект хозяйствования

Туристским предприятием является самостоятельно хозяйствующий субъект с правами юридического лица, который на основе использования имущества трудовым коллективом производит и реализует продукцию, выполняет работы, оказывает услуги.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Юридическое лицо должно иметь самостоятельный баланс или смету. Таким образом, туристское предприятие как юридическое лицо имеет следующие признаки:

• организационное единство;

• наличие в собственности, хозяйственном ведении или оперативном управлении обособленного имущества;

• самостоятельная имущественная ответственность по своим долгам;

• выступление в гражданском обороте от своего имени.

Организационное единство предполагает наличие внутренней структуры, органов управления юридическим лицом, структурных подразделений и структурных единиц, входящих в его состав, трудового коллектива, штатного расписания, правил внутреннего трудового распорядка и подчинения его нижестоящих органов вышестоящим. Организационное единство юридического лица отражается в его уставе.

Наличие в собственности, хозяйственном ведении или оперативном управлении обособленного имущества означает, что имущество юридического лица обособлено от имущества его учредителей, в связи, с чем юридическое лицо по общему правилу не несет ответственности по долгам учредителей, а учредители в свою очередь не несут ответственности по долгам юридического лица. Юридическое лицо несет самостоятельную ответственность по своим обязательствам всем принадлежащим ему имуществом. Оно может приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде от своего имени.

В экономическом обороте системы туризма используется термин "фирма", под которым часто понимается экономический субъект, занимающийся различными видами деятельности и обладающий хозяйственной самостоятельностью, или правовая конструкция, финансовая сторона явления. Термин "предприятие" в большей степени связывают с материальной стороной производства. Нередко термином "фирма" обозначают хозяйствующую единицу в целом, а словом "предприятие" — входящие в его состав производственные подразделения. Фирма — это общее название, применяемое к любому хозяйственному, промышленному, посредническому, торговому или туристскому предприятию.

Все предприятия можно классифицировать по различным количественным и качественным параметрам. Основным количественным параметром выступает численность работников, по которой предприятия подразделяются на крупные, средние и малые.

Следует отметить, что основная доля туристских предприятий Беларуси и России относится к малому бизнесу. Именно малый бизнес играет довольно значительную роль в экономике практически всех развитых стран, в нем занято до половины работающего населения. Термин "малое предприятие" характеризует лишь размеры фирмы, но не дает представления о ее организационно-правовой форме.

Среди качественных параметров классификации предприятий можно назвать следующие: тип собственности; характер и содержание деятельности; объем и ассортимент производимого товара; способы и методы ведения конкурентной борьбы; способ вхождения в различные союзы и объединения; организационно-правовые формы предпринимательской деятельности.

Туристское предприятие, как и всякий другой субъект хозяйствования, представляет собой относительно независимую составную часть национальной экономики. Это подтверждается следующими признаками:

• предприятие является формой организации жизнедеятельности каждого человека и общества в целом;

• на предприятии изготовляется продукция, выполняются работы, услуги, составляющие материальную основу жизнедеятельности человека и общества;

• предприятие выступает главным субъектом производственных отношений, которые складываются между участниками процесса производства и реализации продукции;

• на предприятии переплетаются интересы общества, собственника, коллектива, работника.

Туристское предприятие как единица общехозяйственного процесса множеством нитей связано со своей экономической средой, находится с ней в отношениях обмена, направленного на решение его главной задачи. Главной задачей туристского предприятия является хозяйственная деятельность, подразумевающая получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества. Туристское предприятие осуществляет виды деятельности (организация досуга, рекреации, отдыха и лечения населения, посещение знакомых и родственников и др.), которые не запрещены законом и соответствуют уставу.

Если рассматривать предприятие с другой точки зрения, то оно предстает как организация, в рамках которой взаимодействуют частные лица, имеющие свои индивидуальные интересы. Это целенаправленная социальная система.

На определение целей туристского предприятия оказывают влияние тесно взаимодействующие с ним другие субъекты общехозяйственного процесса (рис. 1). Степень их влияния не одинакова.

РИСУНОК 1.

На основе этих субъективных целей объективных потребностей экономической системы формируются цели туристского предприятия. Система целей должна быть согласованной, учитывающей основные проблемы всего предприятия, а также средства, необходимые для их решения.

Цели туристского предприятия можно условно разделить на две группы — экономические и социальные.

Экономические цели — основа всей системы целей, поскольку они направлены на обеспечение работоспособности предприятия в рыночной экономике (рис. 2). Среди них выделяются предметные цели, охватывающие материальную базу достижения результативных и финансовых целей. Главная из финансовых целей — поддержание постоянной платежеспособности и ликвидности предприятия, иначе ему грозит разорение. Для обеспечения ликвидности предприятие должно обладать определенным количеством ликвидных ресурсов (в зависимости от степени существующего риска на рынке). Одновременно объем ресурсов влияет на поведение предприятия в условиях риска.

|

Экономические цели | ||

|

Предметные |

Результативные |

Финансовые |

|

Вид и структура производства и реализации Количество производимого и реализуемого товара Производственные мощности Качество Местоположение Каналы реализации |

Объем и структура оборота Прибыль и рентабельность Величина и структура издержек производства Размер вновь созданной стоимости Распределение прибыли |

Платежеспособность Объем и структура ликвидных ресурсов Оставляемая прибыль Структура капитала (собственный — заемный) Структура и объем инвестиций и финансирования |

Рис. 2. Экономические цели туристского предприятия

Получение прибыли представляет собой результативную цель. В то же время ее использование оказывает непосредственное воздействие на финансы предприятия: прибыль, выплачиваемая собственнику, не может быть использована предприятием для финансирования. Поэтому определение размера оставляемой прибыли представляет собой важную финансовую цель. За счет заработанных предприятием средств могут обеспечиваться будущие капиталовложения.

Помимо названных экономических целей, выражаемых в стоимостных показателях, следует упомянуть некоторые другие — частично являющиеся для них предпосылками и одновременно дополняющие их. Так, например, для туристского предприятия важна позиция на рынке сбыта. Чем больше доля продаваемых предприятием товаров на фоне товаров конкурентов, тем выше его рыночная сила, тем значительнее давление, которое допустимо оказывать на конкурентов в отношении ценообразования и других инструментов политики сбыта.

Социальные цели многообразны, но все они связаны с интересами людей, работающих на предприятии, ориентированы на создание атмосферы, благоприятствующей добрым человеческим отношениям и одновременно — увеличению его прибыльности и конкурентоспособности.

Цели туристского предприятия должны быть:

• конкретными и измеряемыми;

• ориентированными во времени;

• достижимыми;

• непротиворечивыми;

• взаимоподдерживающими.

В конечном итоге все они сводятся к увеличению потока туристов и соответственно - к росту прибыльности, способствующей укреплению финансового состояния и конкурентоспособности.

Пример. Цель перспективного развития фирмы А на период до 2005 г.: внедрение комплексной разносторонней культуры обслуживания клиентов туристской индустрии в качестве продукта марки Н, а также завоевание высоких конкурентных позиций среди фирм, работающих в основных промышленно-экономических центрах республики и ориентированных на клиентов с уровнем доходов от 250 дол. США на человека в месяц.

Этапные задачи перспективного развития:

1. Разработка и закрепление на рынке уникальной комплексной технологии обслуживания клиентов на обозначенных туристских направлениях, включающей в себя:

• комплексное многостороннее информирование клиентов о приоритетах стран и направлений, реализуемых фирмой;

• обслуживание клиентов на стадии приобретения путевок во всех удобных для них режимах: при очном контакте в фирме, в режиме телекоммуникаций, с помощью сети Интернет;

• обслуживание клиентов по всему комплексу необходимых сопутствующих аспектов в максимально удобном режиме и в самые короткие сроки;

• экспресс-обучение клиентов нормам и правилам поведения в стране пребывания, заучивание ими ключевых речевых оборотов и фраз на языке страны;

• сопровождение клиентов в стране пребывания с соблюдением психологической комфортности и в целях безопасности, а также обеспечение перемещения в пункты назначения, предусмотренные программой пребывания;

• проявление внимания к клиентам фирмы вне времени отдыха: предоставление информации об изменениях в работе компании, поздравления с праздниками, приглашения на семинары, презентации и клубные заседания.

2. Создание системы профессионально-психологического тестирования, отбора и расстановки кадров, а также их обучения и повышения квалификации с учетом требований туристского бизнеса мировых стандартов.

3. Отработка механизма контроля за социально-психологическим климатом в компании и разработка методов преодоления возникающих профессиональных и психологических проблем.

4. Разработка имиджа и реализация рекламно-презентационной стратегии информирования широких слоев населения о преимуществах комплексной технологии, уникальности продукта, а также о специфике товарной марки и социальных приоритетах компании А.

5. Завоевание высоких позиций среди конкурирующих фирм посредством налаживания партнерских отношений с ними и создание корпоративных условий реализации схожих направлений по единым правилам и в рамках единых оговоренных ценовых коридоров.

6. Завоевание позиций на региональных рынках Беларуси: организация представительств и партнерских объединений в основных промышленно-экономических центрах, характеризующихся наиболее интенсивной динамикой роста платежеспособности населения. Проведение региональной рекламной кампании по продвижению имиджа, фирменной символики и продукции фирмы на региональные рынки.

7. Разработка новых инновационных и креативных проектов, направленных на привлечение все более широких слоев населения к сотрудничеству с компанией, а также на расширение поля партнерского взаимодействия с туристскими компаниями равного ранга.

Доктрина перспективного развития, охватывающая целеустремленную деятельность фирмы в течение трех лет, содержит цель, обозначенную в качестве рамочного условия. Скорее всего, за этот период она окажется недостижимой, однако ее следует рассматривать как сверхзадачу, ориентироваться на максимум, чтобы достичь каких-нибудь этапных результатов. Главное, чтобы этот максимум не выходил за рамки реальности.

Туристское предприятие работает в сильно дифференцированной среде. Внутренняя среда состоит из функциональных компонентов, общих для всех типов фирм (кадры, бухгалтерия, служба маркетинга и др.). Внешняя среда — это все то, что окружает предприятие и воздействует на него, включая компоненты, из которых она состоит (см. рис. 1). Среда никогда не бывает стабильной. Состав, структура и состояние внешней среды, определяющие систему возможностей фирмы по удовлетворению запросов потребителя, обусловливают предназначение туристской фирмы[1].

Туристская организация как открытая экономическая система

Получение правового статуса юридического лица (или индивидуального предпринимателя) позволяет предпринимателю (далее — туристская организация) приступить к непосредственному производству услуг в целях удовлетворения общественных потребностей и получения прибыли.

По мнению многих ученых и практиков, туристская организация независимо от организационно-правовой формы, формы собственности, отраслевой принадлежности, оказываемых услуг представляет собой открытую экономическую систему. Система, представленная на рис. 3, содержит семь блоков:

■ блок 1 — туристская организация, основной задачей которой является преобразование производственных и трудовых ресурсов;

■ блок 2 — производственные и трудовые ресурсы на входе;

■ блок 3 — ресурсы на выходе (преобразованные ресурсы): туристские услуги, прибыль;

■ блок 4 — социальная среда, с которой взаимодействует туристская организация (федеральные и муниципальные органы власти, потребители, конкуренты, общественные организации);

■ блок 5 — природная среда, где происходит потребление природных ресурсов;

■ блок 6 — взаимосвязь с рынком (маркетинг) на входе и на выходе ресурсов;

■ блок 7 — соотношение ресурсов на входе с ресурсами на выходе, которое образует

экономическую работу туристской организации, ее экономику.

Рассмотрим экономическую модель, предложенную на рис. 8.1, более детально.

Блок 1 — туристская организация как организм, преобразующий ресурсы на входе в ресурсы на выходе системы, функционирует на рынке в рамках социальной среды (блок 4) и природной среды (блок 5). В условиях рынка туристская организация решает две задачи — произвести и реализовать услуги. В зависимости от решения этих задач туристская организация будет процветать или станет несостоятельной. Для того чтобы знать, что необходимо производить, т. е. какой ассортимент и в каком количестве, туристская организация должна изучить рынок — заняться маркетингом, прежде чем она начнет расходовать ресурсы для изготовления конкретных услуг. Маркетингом необходимо заниматься постоянно — как до запуска услуг в производство, так и после, в процессе их реализации (блок 6). Поэтому на схеме маркетинг дан до начала производства и после его окончания.

РИСУНОК 3. Экономическая модель туристской организации

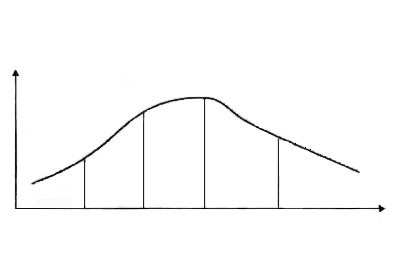

В производстве услуг и осуществлении маркетинговой политики необходимо учитывать жизненный цикл услуги на рынке, который традиционно состоит из пяти стадий (рис. 8.2).

Рассмотрим подробно стадии жизненного цикла туристской услуги. Первая стадия — внедрение — требует больших затрат, поэтому торговля услугами на данной стадии, как правило, убыточна. Вторая стадия — рост как результат признания покупателем услуги, увеличение спроса на нее, объема продаж и соответственно прибыли. Третья стадия — зрелость — характерна тем, что большинство покупателей услугу уже приобрели, поэтому темпы роста продаж, достигнув максимума, начинают падать, прибыль также начинает снижаться в связи с увеличением расходов на рекламу и на другие маркетинговые мероприятия. Далее наблюдается насыщение: в этом периоде, несмотря на принятые меры, роста продаж более не наблюдается, но прибыль от торговли продолжает увеличиваться из-за снижения расходов на производство. После стадии насыщения неизбежно наступает спад- период резкого снижения продаж, а затем и прибыли.

Объем продаж

Объем продаж

Внедрение Рост Зрелость Насыщение Спад Время

РИСУНОК 4. Жизненный цикл туристской услуги

Грамотное определение этапа жизненного цикла услуги позволяет туристской организации достаточно точно определить параметры входа ресурсов — блок 2 экономической модели. Туристская организация на входе потребляет ресурсы определенного вида, чтобы потом, в результате производственного процесса, на выходе получить трансформированные ресурсы иной потребительной стоимости (блок 3).

Соотношение ресурсов на входе и на выходе составляет содержание такого понятия, как «экономика туристской организации» (блок 7), для которой безразличны в известной мере производимый продукт (услуга), избранная технология производства, состав и квалификационный уровень кадров. Единственное, что ее интересует, — это соотношение в использовании ресурсов, которое предполагает превышение доходной части над расходной (рентабельная работа организации), превышение расходной части над доходной (убыточная работа организации) и, наконец, равенство доходной и расходной частей (работа организации в условиях самоокупаемости).

Работа туристской организации — прибыльная, убыточная или в рамках самоокупаемости — в существенной мере зависит от форм и методов преобразования ресурсов и может быть определена целым рядом как частных, так и общих показателей эффективности. Для этого целесообразно построить матрицу, выражающую связь ресурсов на входе с ресурсами на выходе (табл. 5).

|

V – объем произведенных услуг, руб. |

L - средняя численность работников, чел. |

F – среднегодовая стоимость основных фондов, руб. |

S – себестоимость услуг, руб. | |

|

V |

V/L = трудоемкость производимых услуг (показатель обратный производительности живого труда) |

V/F = фондоотдача капитала (эффективность использования основных фондов ) |

V-S = фондоемкость производства туристских услуг | |

|

L |

V/L = производительность живого труда | |||

|

F |

V/F | |||

|

S |

V-S = прибыль (убыток) туристской организации |

Таблица 5. Матрица взаимосвязи ресурсов хозяйствующего субъекта

Не все элементы матрицы, представленной в табл. 5, имеют экономический смысл, но, рассматривая вертикаль и первую горизонталь, видим, что элементы составляют важные показатели эффективности деятельности туристской организации.

Так, V/L — это объем произведенных услуг на число занятых работников, т. е. производительность живого труда. L/V — трудоемкость производимых услуг (показатель обратный производительности живого труда) — показывает, сколько единиц живого труда потребуется для изготовления единицы услуги. Таким образом, показатели V/L и L/V характеризуют эффективность живого труда.

Отношение V/F показывает эффективность использования основных фондов — фондоотдачу капитала туристской организации, а показатель обратный фондоотдаче — F/V — характеризует фондоемкость процесса производства туристских услуг.

Показатель V — S показывает прибыль (убыток) туристской организации. При равенстве показателей можно говорить самоокупаемости.

Необходимо отметить, что эффективность функционирования туристской организации как системы определяется эффективностью функционирования отдельных ее элементов, так как все они находятся во взаимосвязи[2].

Необходимо отметить, что эффективность функционирования туристской организации как системы определяется эффективностью функционирования отдельных ее элементов, так как все они находятся во взаимосвязи[2].

Функции, права и ответственность туристской организации

Деятельность туристской организации как системы предполагает осуществление определенных процессов по преобразованию элементов входа (ресурсов) в элементы выхода (результаты). Эффективность предпринимательской деятельности, которая выражается соотношением ресурсов и результатов, во многом определяется соблюдением определенных принципов и выполнением необходимых функций.

Выделяют следующие принципы управления бизнесом: рациональность, экономичность, эффективность. Принцип рациональности означает целесообразность организации производства туристских услуг (нет смысла использовать устаревшие технику и технологии при наличии более совершенных и производительных). Принцип экономичности предполагает достижение определенного результата деятельности с минимальными затратами. Принцип эффективности предполагает, что туристская организация работает прибыльно (рентабельно). Соблюдение названных принципов позволяет туристской организации занять устойчивую позицию на рынке в условиях конкуренции.

Рациональность, экономичность и эффективность определяют состав функций туристской организации. Базовыми функциями являются:

■ производство качественных услуг, систематическое обновление их ассортимента в соответствии со спросом и имеющимися производственными возможностями;

■ рациональное использование производственных и трудовых ресурсов;

■ разработка стратегии и тактики поведения организаций и их корректировка в соответствии с меняющимися обстоятельствами; систематическое внедрение новшеств в управление и обеспечение конкурентоспособности организации и услуг, а

также положительного имиджа предпринимателя;

■ социальная защита сотрудников;

■ уплата налогов, взносов и платежей в бюджет; соблюдение действующих стандартов.

Функции туристской организации конкретизируются и уточняются в зависимости от размеров бизнеса, отраслевой принадлежности, формы собственности и др. В любом случае реализация функций осуществляется в рамках предпринимательского права, которое тесно связано с различными отраслями права: конституционным (государственным), гражданским, трудовым, финансовым, административным, уголовным, налоговым и др.

Необходимо отметить многочисленность, сложность и противоречивость источников предпринимательского права. Нормативные акты различаются по уровню и виду органа, издавшего акт. В зависимости от того, каким органом принят нормативный акт, определяется его юридическая сила. Нормативные акты подразделяются на законы (федеральные конституционные, федеральные, законы субъектов), акты федеральных органов государственного управления (указы Президента РФ и постановления Правительства РФ), акты федеральных органов исполнительной власти, акты исполнительных органов субъектов РФ.

Наряду с внутренними законами и иными правовыми актами источниками предпринимательского права служат общепризнанные принципы и нормы международного права, такие, как свобода торговли, международные договоры России. Международные договоры применяются к отношениям, регулируемым гражданским законодательством непосредственно, кроме случаев, когда для их применения требуется издание российского акта. Если международным договором РФ установлены иные правила, чем те, что предусмотрены гражданским законодательством, то применяются правила международного договора.

Кроме того, существует большое количество нормативных актов, регулирующих отдельные вопросы предпринимательской деятельности в социально-культурном сервисе и туризме: Федеральный закон «Об основах туристской деятельности в Российской Федерации» от 01.01.01 г. , Правила предоставления гостиничных услуг в РФ и др.

В любом случае общие и частные (отраслевые) источники предпринимательского права определяют пределы ответственности по обязательствам юридических лиц и индивидуальных предпринимателей. За совершенные в предпринимательской сфере противоправные деяния может наступить уголовная, административная, налоговая, гражданско-правовая, материальная и дисциплинарная ответственность. Причем для физического лица возможно наступление всех перечисленных видов ответственности, а для юридического — только административной, гражданской и материальной.

Уголовная ответственность — это вид юридической ответственности, заключающийся в ограничении прав и свобод лиц, виновных в совершении преступления, предусмотренного Уголовным кодексом РФ. В разделе VIII УК РФ непосредственно указаны нарушения и ответственность за них в сфере предпринимательской деятельности.

Административная ответственность — это вид юридической ответственности граждан, должностных лиц, юридических лиц за совершенное административное правонарушение. Порядок и основания привлечения к административной ответственности регулируются Кодексом РФ об административных правонарушениях и другими правовыми актами. За некоторые административные правонарушения, например связанные с несоблюдением установленных правил в сферах охраны порядка управления, государственного и общественного порядка, природы, здоровья населения, выполнения которых входит в служебные обязанности должностных лиц, административной ответственности подлежат только эти лица. За нарушение правил охраны природы, экологии, санитарии, пожарной безопасности, налогового законодательства в ряде федеральных законов РФ предусмотрена административная ответственность для юридических лиц. За совершение административных правонарушений могут применяться различные административные взыскания, предупреждение, штраф, возмездное изъятие или конфискация предмета, явившегося орудием совершения или непосредственным объектом административного правонарушения, и др.

Налоговая ответственность — это вид юридической ответственности физических и юридических лиц за налоговые правонарушения. К налоговым правонарушениям в соответствии с Налоговым кодексом РФ относятся: нарушение срока постановки на учет в налоговом органе, уклонение от постановки на учет в налоговом органе, неуплата иди неполная уплата сумм налога и др. Налоговая ответственность состоит в применении к нарушителю специальных финансовых санкций — денежных штрафов. В связи с этим налоге вал ответственность носит исключительно имущественный характер. Гражданско-правовая ответственность — это система мер имущественного характера, принудительно применяемых к нарушителям гражданских прав и обязанностей с целью восстановить положение, существовавшее до правонарушения. В гражданско-правовой ответственности противоправным является деяние, нарушающее императивные нормы гражданского права либо противоречащее общим началам и смыслу гражданского законодательства и нарушающее права и охраняемые законом интересы третьего лица. Система мер гражданско-правовой ответственности включает два вида — возмещение убытков (компенсация морального вреда) и санкции.

Материальная ответственность — это обязанность работника возместить в установленном порядке и в определенных размерах имущественный ущерб, причиненный по его вине организации в результате ненадлежащего исполнения им своих трудовых обязанностей. Вопросы материальной ответственности регулируются Трудовым кодексом РФ и рядом других нормативных актов. Эта ответственность, как правило, ограничивается средним заработком работника. При определении ущерба учитывается только прямой ущерб, неполученные доходы не учитываются.

Дисциплинарная ответственность — это санкция, которая применяется администрацией организации к работнику в виде дисциплинарного взыскания за дисциплинарный проступок. Под дисциплинарным проступком понимается противоправное виновное невыполнение или ненадлежащее выполнение работником своих трудовых обязанностей: отсутствие работника без уважительной причины на работе, опоздание и др. Дисциплинарная ответственность существует в двух видах: общая (предусмотренная Трудовым кодексом РФ) и специальная, возлагающаяся на работников в соответствии с уставами и положениями о дисциплине. Меры взыскания при общей дисциплинарной ответственности жестко урегулированы Трудовым кодексом и расширенному толкованию не подлежат. К этим мерам относят: замечание, выговор, строгий выговор и увольнение. Законодательством о дисциплинарной ответственности и уставами, положениями о дисциплине могут быть предусмотрены и другие дисциплинарные взыскания для работников.

Таким образом, туристские организации несут полную ответственность за все виды своей деятельности, т. е. за соблюдение интересов государства и прав граждан, соблюдение законов, сохранность окружающей среды и т. д. Государственные власти (налоговая инспекция, органы по сертификации и др.) не вправе вмешиваться во внутренне хозяйствование туристской организации, но могут выступать в качестве органов контроля правомерности хозяйственной деятельности организации, вносить свои предложения и требовать исполнения руководством действующего законодательства.

Кроме видов ответственности источники предпринимательского права содержат права хозяйствующих субъектов: право на собственность, право быть истцом и ответчиком в суде, право на самостоятельный баланс и др.

В целом хозяйственные права и ответственность служат основой функционирования субъектов предпринимательства в социально-культурном сервисе и туризме[3].

Механизм функционирования туристской организации в современных экономических условиях

Туристский бизнес, как любой другой вид предпринимательской деятельности, осуществляется посредством действия определенного механизма.

Механизм функционирования субъектов предпринимательства в социально-культурном сервисе и туризме представляет собой совокупность взаимосвязанных элементов, грамотное исполнение или использование которых позволяет предпринимателю выполнять свои функции в соответствии с общественным предназначением и достигать поставленных целей. Примерная схема такого механизма представлена на рис. 6.

РИСУНОК 6. Организационно-экономический механизм функционирования туристской организации

В качестве основополагающих элементов вышеназванного механизма можно назвать:

■ источники финансирования бизнеса;

■ имущество и кадровый потенциал;

■ производственный цикл;

■ результаты деятельности;

■ способы распределения прибыли или погашения убытков.

Как было сказано выше, любой хозяйствующий субъект в системе СКСиТ (индивидуальный предприниматель или организация), предполагающий заняться предпринимательской деятельностью, прежде всего, должен определить, в какой сфере он собирается работать, какие товары производить, какие виды услуг оказывать.

Затем предприниматель приступает к маркетинговой деятельности. Для выявления потребности в туристских услугах он вступает в контакты с потенциальными потребителями (туристами, оптовыми и розничными торговцами). Формальным завершением переговоров может служить контракт, заключенный между предпринимателем и будущим покупателем товара. Такой контракт позволяет свести к минимуму предпринимательский риск. В противном случае предприниматель начинает турбизнес, имея лишь устную договоренность. В современных экономических условиях надежность устной договоренности невелика, а риск существенно высок.

Следующий этап предпринимательства — приобретение или аренда факторов производства. К факторам производства относятся производственные фонды, рабочая сила и информация.

Производственные фонды образуют имущество туристской организации, которое может принадлежать ей на праве собственности, оперативного управления либо полного хозяйственного ведения. Источниками имущества туристской организации являются:

■ денежные и материальные взносы учредителей;

■ доходы от реализации туристских услуг;

■ ценные бумаги и доходы от ценных бумаг;

■ капитальные вложения и дотации от бюджетов различного уровня;

■ безвозмездные и благотворительные взносы;

■ пожертвования физических и юридических лиц;

■ выкуп имущества государственных туристских организаций путем конкурса, аукциона, тендера, акционирования (приватизации); иные источники, не запрещенные законодательством.

Рабочую силу туристская организация нанимает путем объявлений, через биржи труда, агентства по трудоустройству, с помощью друзей и знакомых. При подборе сотрудника на определенную должность следует учитывать образование кандидата, уровень его профессиональных навыков, опыт предшествующей работы, личные качества.

Далее туристская организация приобретает необходимую информацию о возможности привлечения ресурсов: материальных, финансовых, трудовых, о рынке сбыта намечаемых к производству услуг и т. д.

Осуществление туристской деятельности связано с денежными затратами. Общую потребность в деньгах (капитал) на ведение турбизнеса можно рассчитать по формуле

До = Др + Дс + Дст + Ди + Ду,

где До — общая потребность в денежных средствах, руб.;

Др — денежные средства, необходимые для оплаты наемных работников, руб.;

Дс — денежные средства, необходимые для оплаты стоимости приобретенных сырья и материалов, руб.;

Дст — денежные расходы, связанные с приобретением и использованием средств труда, руб.;

Ди — денежные средства, необходимые для оплаты приобретаемой информации, руб.;

Ду — денежные средства, необходимые для оплаты услуг сторонних организаций и лиц (строительные работы, транспортные услуги и др.), руб.

Каждая организация стремится финансировать деятельность за счет собственных источников финансирования. Если собственных средств недостаточно, то туристская организация обращается в коммерческий банк или к другому обладателю свободных денежных средств за получением кредита. Можно избрать и другой путь — получение факторов производства в кредит. Однако в любом случае туристская организация должна будет вернуть кредитору денежную сумму, полученную в кредит или равную стоимости взятых в кредит факторов производства плюс проценты за пользование кредитом.

Денежные субсидии, как правило, на льготных условиях могут быть предоставлены туристской организации, особенно начинающей, государственными структурами. Однако на практике субъектам турбизнеса не выделяют даже тех средств, которые заложены в государственном бюджете на эти цели.

Приобретенные на различных условиях факторы производства позволяют туристской организации приступить к процессу производства услуг. Организация потребляет ресурсы определенного вида, чтобы в результате производственного процесса получить продукт и далее выручку от его реализации. Разность между выручкой и затратами составляет прибыль туристской организации. Различают валовую (балансовую) и остаточную (чистую) прибыль. Валовая прибыль представляет собой денежную сумму, которая остается в организации после возмещения затрат на производство и реализацию услуг, но до выплаты налогов. Остаточная прибыль определяется вычитанием из валовой прибыли налогов, штрафов и представляет собой конечный итог деятельности туристской организации.

Общую финансовую оценку деятельности туристской организации определяет показатель рентабельности, определяемый как отношение остаточной прибыли к полным издержкам производства. Практика показывает, что для турбизнеса наиболее характерна рентабельность в размере 15%.

Наиболее полное представление о каждом из представленных элементов механизма функционирования туристских организаций дают соответствующие главы настоящего раздела[4].

Экономическое обоснование деятельности туристского предприятия

Гражданским кодексом Республики Беларусь, Положением о государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования (далее — Положение), утвержденным декретом Президента Республики Беларусь от 01.01.01 г. № 11 в редакции декрета Президента Республики Беларусь от 01.01.01 г. № 29, определен порядок создания туристских предприятий. В соответствии с Положением, государственной регистрации подлежат:

• создаваемые (реорганизуемые) юридические лица: коммерческие и некоммерческие организации;

• индивидуальные предприниматели.

Деятельность субъектов хозяйствования является незаконной и запрещается:

а) без государственной регистрации;

б) если государственная регистрация осуществлена на основании недостоверных данных;

в) в случае осуществления ими видов деятельности, не указанных в учредительных документах.

Чтобы начать туристскую деятельность, субъекту хозяйствования необходим стартовый капитал. Для юридических лиц таким стартовым капиталом является уставный фонд.

Уставный фонд — зафиксированный в уставе предприятия его исходный капитал, который образуется за счет вложений учредителей, выручки от продажи акций, государственных вложений. Взнос в уставный фонд может осуществляться как в виде денежных средств, так и в имущественной форме, а также в виде объектов интеллектуальной собственности (патентов, лицензий, проектов и др.).

Размер и структура уставного фонда организации определяются учредителями в учредительном договоре о создании юридического лица и фиксируются в ее уставе.

С целью обеспечения юридических лиц необходимым стартовым капиталом, а также стимулирования развития отдельных организационно-правовых форм и видов деятельности создаваемых организаций государством установлены минимальные размеры уставных фондов для субъектов хозяйственной деятельности в зависимости от формы создаваемой организации.

Учредители (участники) коммерческой организации имеют право вносить вклады в уставный фонд этой организации в денежной и (или) неденежной форме. Во втором случае могут вноситься:

• основные средства;

• производственные запасы и другие материальные ценности.

При внесении неденежного вклада в уставный фонд в обязательном порядке проводится экспертиза достоверности оценки вклада в уставный фонд в соответствии с Положением о проведении экспертизы достоверности оценки имущества, вносимого в виде неденежного вклада в уставный фонд юридического лица (утверждено постановлением Кабинета Министров от 12 февраля 1996 г. № 92).

Уставный фонд может пополняться за счет дополнительного внесения имущества и (или) денежных средств учредителями предприятия, а также из источников собственных средств предприятия.

Алгоритм расчета экономической эффективности создания туристского предприятия. Порядок создания туристского предприятия изложен в учебном пособии "Организация туризма".

Важным элементом в принятии решения о создании туристского предприятия является прединвестиционная оценка целесообразности такого проекта. С этой целью прогнозируются оптимальный объем продаж, прибыль и себестоимость туристского продукта, а также рассчитывается сумма затрат туристского предприятия (организационные расходы по созданию фирмы, эксплуатационные расходы и расходы, связанные с производственной деятельностью). Алгоритм расчета приведен в табл. 7. Более детально расчет объема продаж, вопросы формирования, распределения и планирования прибыли, условия безубыточности изложены в теме 12.

Таблица 7

Предынвестиционная оценка турпроекта

|

Наименование статьи |

Сумма, тыс. руб. |

Наименование статьи |

Сумма, тыс. руб. |

|

1 |

2 |

3 |

4 |

|

I. Расходы 1.1 Организационные расходы по созданию фирмы: -по разработке учредительных документов - услуги нотариуса - открытие банковского счета - регистрация фирмы - уставной фонд - лицензия - изготовление бланочной и рекламной продукции - прочее 2.2.Хозяйственно-эксплуатационные расходы: - аренда офиса - приобретение средств коммуникации - коммунальные - канцелярские - оборудование и мебель - охраняемая сигнализация - прочие 1.3. Производственные расходы: - аренда транспортных средств - аренда, бронирование или приобретение квоты мест в средствах размещения - расходы по питанию - хозяйственные расходы, непосредственно связанные с производством турпродукта - амортизационные отчисления - заработная плата с начислениями - прочие |

1. Доходы от основной деятельности Объем продаж = Цена x Количество Сумма издержек = Сумма п. 1.3. расходов + статья II. Налоги… | ||

|

Итого по п. I. |

Итого по п.1 | ||

|

II. Налоги, обязательные платежи и сборы | |||

|

III. Прибыль, остающаяся в распоряжении предприятия: Прибыль балансовая = Объем продаж – Издержки Сумма издержек = Сумма п. 1.3. + статья II. Налоги… Прибыль чистая = Объем продаж – Издержки – Налоги | |||

|

IV. Рентабельность, % | |||

|

V. Срок окупаемости, лет |

Расчеты должны отражать прибыльность создаваемого предприятия. Если рентабельность проекта составляет не менее 20 % при сроке окупаемости в среднем один год, то организация такой туристской фирмы эффективна и вклады ее учредителей имеют достаточно высокую ликвидность.

Одной из форм хозяйственной деятельности предприятия, получившей в последние годы широкое распространение, является франчайзинг.

Договор франчайзинга представляет собой долгосрочное соглашение, в силу которого одна сторона (лицензиар) обязуется последовательно осуществлять поставки товаров и оказывать определенные услуги, передавать свой опыт и знания в области хозяйственной деятельности другой стороне — получателю франшизы (лицензиату), который обязуется заплатить за это определенное вознаграждение.

Выделяют такие формы франчайзинга, как франчайзинг изделий и франчайзинг оборота. Для туризма наиболее приемлем оборотный франчайзинг. Он заключается в предоставлении лицензиату таких услуг, как метод производства (продаж), свой имидж, ноу-хау, товарные знаки, знаки обслуживания и др. Таким образом происходит унификация деятельности всех лицензиатов, находящихся в деловых отношениях с одним лицензиаром. Лицензиат за предоставленный пакет услуг выплачивает определенное вознаграждение, как правило, в процентах от оборота.

Договор франчайзинга обычно содержит ряд декларативных положений о целях сотрудничества сторон, планировании деятельности, правах и обязанностях сторон, ответственности, форс-мажоре, арбитраже.

Приведенное выше описание франчайзинга дано на основе практики, получившей распространение в Европе и США. Законодательство Республики Беларусь не дает определения франчайзинга, но и не содержит запрета на заключение такого вида договоров. Особенностью правового регулирования франчайзинга в нашей стране является то, что он представляет собой комбинированный договор, который может включать элементы договора поставки, договора подряда и лицензионного договора, поэтому при его заключении необходимо учитывать нормы, регулирующие каждый из указанных видов договоров.

Сегодня в той или иной форме франчайзинг существует более чем в 80 странах. Крупнейшими экспортерами, осуществляющими торговлю по соглашениям о франчайзинге, считаются США, Канада, Япония, Австралия, Франция, Германия и Великобритания.

Пример. В США в 1990-х гг. валовой доход 500 тыс. франчайзинговых предприятий составил 640 млрд дол. Каждый доллар, вложенный в начальный капитал франчайзинговых фирм США, принес 5,94 дол. прибыли, тогда как для обычных фирм этот показатель составил 3,43 дол. Франчайзинговые фирмы создают около 13 % ВНП США, что в три раза больше, чем оборот от торговли автомобилями.

Широкое развитие франчайзинг получил и в мировом туристском бизнесе. Американская сеть туристских агентств Саrlson Wagonot; объединяет около 3,5 тыс. компаний. Свои франчайзинговые сети имеет большинство крупных европейских туроператоров (Тomas Сооk, ТUI, Nеkkеrman). Сети, созданные крупными туроператорами, контролируют и продажи турагентств.

Пример. Франчайзинговые фирмы швейцарского туроператора Кuoni продают 60 % собственных туров и 40 % — других операторов.

На отечественном туристском рынке сетевая торговля практически отсутствует, хотя она является одной из наиболее эффективных форм ведения бизнеса.

Прекращение деятельности туристского предприятия. Любая фирма как единый хозяйственный организм в условиях рыночной экономики сама является товаром и может выступать объектом купли-продажи. В последнее время в туристском бизнесе участились случаи продажи и выкупа туристских фирм, что делает актуальным определение стоимости фирмы. В этой ситуации ключевым является вопрос приоритетности. Что важнее — информация о прошлом и настоящем предприятия или прогноз о его будущем? На самом деле истина находится посередине, ее поиск ведется следующими методами:

• скорректированной балансовой стоимости;

• замещения;

• ликвидационной стоимости;

• дисконтирования денежных доходов;

• капитализации доходов и др.

Все они основываются на оценке активов.

Методы балансовой стоимости и скорректированной балансовой стоимости. Согласно Международным принципам бухгалтерского учета, балансовая стоимость предприятия — это разница между активами предприятия (за минусом износа) и его обязательствами. Метод балансовой стоимости позволяет быстро и просто установить, какими активами фактически располагает предприятие. Однако данные 66 активах, составленные по ценам их приобретения, в условиях высокой инфляции требуют уточнения, поскольку стоимость оказывается заниженной. Кроме того, некоторые активы могут оказаться нереализованными. В этом случае целесообразно использовать метод скорректированной балансовой стоимости. Скорректированная балансовая стоимость равна разнице между первоначальной стоимостью активов (за минусом износа), обязательств предприятия и суммы переоценки основных фондов. Данный метод достаточно надежно отражает нижнюю границу цены.

Однако оба метода, в основе которых лежит оценка стоимости активов, не отражают прибыль, которую предприятие получает и может получить в будущем от использования своих активов.

Метод замещения. Позволяет получить ответ на вопрос: сколько денежных средств потребуется сегодня для того, чтобы начать такой же бизнес и достичь аналогичного положения на рынке. Он включает в себя определение экономической стоимости имущества предприятия путем установления стоимости замещения оцениваемой собственности с учетом поправок на ее функциональный, экономический и физический износ.

Функциональный износ (ИфУ) — это потеря стоимости собственностью, связанная с невозможностью выполнять ею те функции, для которых она предназначалась.

Экономический износ (Иэ) — это мера влияния внешней среды на стоимость бизнеса (например, рост конкуренции).

Физический износ (Иф) связан с потерей активами своей мощности под воздействием внешних природных факторов и условий эксплуатации фондов.

Чистая стоимость замещения актива (ЧСЗ) определяется из выражения

ЧСЗ = Ц - Ифу – Из - Иф,

где Ц — цена аналоговых активов на рынке.

При этом данный метод позволяет оценивать нематериальные активы, а также стоимость создания и управления предприятием и т. д. Однако он не отражает способность активов приносить прибыль.

Метод ликвидационной стоимости. Оценка текущего состояния активов является основой для определения рыночной цены предприятия. Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и раздельной распродаже его активов.

Оценка ликвидационной стоимости предприятия производится, если принято решение о его ликвидации, в случае наступления состояния банкротства. При ее расчете необходимо учесть и вычесть из полной восстановительной стоимости активов предприятия затраты на ликвидацию предприятия. Эти затраты включают в себя комиссионные риэлтеров, оценщиков и юристов, административные издержки по поддержанию работы предприятия вплоть до его закрытия, выходные пособия и выплаты и др. Вырученная от продажи активов денежная сумма дисконтируется на дату оценки по ставке дисконта, учитывающей связанный с этой продажей риск.

Применительно к определению рыночной цены предприятия под дисконтом обычно понимается величина, соответствующая норме отдачи, используемой для перевода потока будущих чистых доходов от собственности в величину его текущей стоимости.

Метод дисконтирования денежных доходов. Наиболее сложным моментом в использовании этого метода является составление прогноза денежных доходов предприятия на ближайшие 3—5 лет. Причем для предприятия важен не просто денежный доход, а чистый денежный доход (ЧДД), который рассчитывается следующим образом:

ЧДД = БП ± Р(Д)внр - Н + А - КВоф, ос + ДЗув - ДЗум,

где БП — балансовая прибыль предприятия; Р(Д)внр — внереализационные доходы (расходы); Н — налоги; А — амортизация; КВ0фОС — капитальные вложения в основные фонды, оборотные средства; ДЗув — увеличение долгосрочной задолженности; ДЗум — уменьшение долгосрочной задолженности.

Метод капитализации доходов. Один из вариантов определения цены фирмы основан на расчете цены капитала. Цена капитала (Цк) — это оценка капитала в виде отношения издержек на его обслуживание (ИО) к величине этого капитала, или его стоимости (С)

Цк = ИО / С.

Соответственно цена фирмы (Цф) равна

Цф = (Р + Z) / Цк,

где Р — чистая прибыль фирмы; Z — проценты за пользование заемными средствами.

Если в основу такой оценки положить критерий максимума распределяемого дохода на единицу цены капитала фирмы, то ее цена будет тем выше, чем ниже цена капитала.

В рыночной экономике всякое дело сопряжено с риском. Источником неопределенности в деятельности туристского предприятия являются все фазы цикла турпродукта. При отсутствии квалифицированного менеджмента, ликвидных средств и прочего неопределенность становится источником либо выигрыша, либо убытка. Последнее ведет к несостоятельности предприятия — банкротству.

Под банкротством предприятия понимается его неспособность финансировать текущую операционную деятельность и погашать срочные обязательства. Это имущественное разорение предприятия, установленная судом неспособность должника рассчитаться по своим долговым обязательствам.

Внешние признаки банкротства туристского предприятия:

• приостановление текущих платежей, неспособность обеспечивать выполнение требований кредиторов;

• повышение относительной доли дебиторской задолженности в активах предприятия;

• увеличение задолженности акционерам, партнерам, сотрудникам;

• задержка с предоставлением отчетности.

Основные причины банкротства туристского предприятия:

• ошибочное определение стратегии или вообще отсутствие концепции развития;

• низкий уровень квалификации управленческого и исполнительского состава;

• отсутствие или слабость маркетинга;

• необоснованно завышенные издержки производства;

• высокая конкуренция;

• низкое качество обслуживания туристов;

• форс-мажорные обстоятельства;

• экономическая ситуация и др.

Для предупреждения банкротства (или предбанкротного состояния фирмы) предпринимаются специальные системы расчетов. Одна из них основана на выявлении неудовлетворительной структуры баланса на основе системы критериев оценки возможного банкротства, другая — на модели Альтмана.

Обе эти системы используются в прогнозировании банкротства в Республике Беларусь. Признаки несостоятельности фирмы конкретизируются и раскрываются в критериях для определения неудовлетворительной структуры баланса неплатежеспособных субъектов хозяйствования.

В качестве критериев используются коэффициенты текущей ликвидности, обеспеченности собственными средствами и восстановления (утраты) платежеспособности.

По результатам расчетов и полученным значениям перечисленных критериев может быть принято одно из следующих решений:

• о признании структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным;

• о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность;

• о наличии реальной возможности утраты платежеспособности предприятием, которое в ближайшее время не сможет выполнять свои обязательства перед кредиторами.

Принятое решение служит основанием для подготовки предложений по оказанию финансовой поддержки платежеспособным предприятием либо иных действий, предусмотренных законодательством.

В диагностике банкротства фирм широко используется коэффициент Z-счета (Z), предложенный профессором Нью-Йоркского университета Е. Альтманом:

Z - 3,ЗК1 + 1,0К2 + 0,6К3 + 1,4К4 + 1,2К5,

где К1 = (Прибыль до выплаты процентов, налогов)/(Всего активов);

К2 = (Выручка от реализации)/(Всего активов);

Кз = (Собственный капи-тал)/(Привлеченный капитал);

К4 = (Реинвестированная прибыль)/(Всего активов);

К5 = (Собственные оборотные средства)/(Всего активов).

Сами по себе коэффициенты не имеют универсального значения. Они должны рассматриваться во взаимосвязи с конкретными обстоятельствами. Как показали специальные исследования, модель Альтмана позволяет в 90 % случаях предсказать банкротство фирмы на год вперед и в 80 % случаях — на два года вперед. Прогнозы Z-счета представлены в табл. 8.

Таблица 8

Вероятность банкротства

|

Z |

Степень вероятности |

|

1,80 и ниже от 1,81 до 2,7 от 2,8 до 2,9 3,0 и выше |

Очень высокая Высокая Возможная Очень низкая |

В соответствии с Гражданским кодексом Республики Беларусь, Законом "Об экономической несостоятельности (банкротстве)", Положением № 29 к несостоятельному предприятию могут быть применены такие процедуры, как реорганизация, ликвидация или мировое соглашение.

Реорганизация может осуществляться в следующих формах:

• слияние;

• присоединение;

• выделение (разделение);

• преобразование предприятия в иную организационно-правовую форму;

• санация.

При слиянии нескольких предприятий каждое из них прекращает свою деятельность и взамен образуется новое, являющееся их правопреемником.

При присоединении одного предприятия к другому новое юридическое лицо не образуется. Статус юридического лица присоединяемого предприятия ликвидируется, а все его права и обязанности переходят к первому предприятию.

В обоих случаях требуется согласие учредителей предприятий.

Эффективной формой реорганизации является разделение несостоятельного предприятия на несколько. Оно требует составления разделительного баланса реорганизуемого предприятия и отдельных балансов новых предприятий.

Самой распространенной формой реорганизации в настоящее время является преобразование предприятия в другую организационно-правовую форму. При этом оно становится правопреемником прав и обязательств обанкротившегося предприятия.

Признание юридического лица экономически несостоятельным влечет его санацию. Санация — система мероприятий по улучшению финансового положения предприятия в целях повышения его конкурентоспособности или предотвращения банкротства. Финансовая поддержка таким предприятиям осуществляется в соответствии с бизнес-планом по улучшению финансового состояния на возмездной основе в форме кредита с льготной процентной ставкой.

Ликвидация как процедура банкротства может применяться в двух формах:

• добровольной;

• принудительной.

По второй форме в ходе разбирательства в суде между несостоятельным предприятием и кредиторами может быть достигнуто мировое соглашение, которое при определенных условиях позволяет предприятию восстановить свою жизнедеятельность[5].

Хозяйственный расчет на туристском предприятии

В рыночных условиях туристские предприятия достигают прибыльного ведения производства посредством хозяйственного расчета. Это метод эффективного ведения хозяйства, основанный на соизмерении в денежной форме затрат и результатов хозяйственной деятельности, возмещения расходов собственными доходами.

Впервые понятие "хозрасчет" появилось в 1920-е гг. при переходе к нэпу, когда государственные предприятия переводились по сути на коммерческие и капиталистические начала. В нынешних условиях предприятия независимо от форм собственности на средства производства и другое имущество действуют на принципах хозяйственного расчета.

Хозяйственный расчет как объективная экономическая категория основан на использовании всей системы экономических законов. Он органически связан с основным экономическим законом товарно-денежных отношений, с законом стоимости и др. В хозяйственном расчете находят выражение экономические отношения между: отдельными предприятиями и государством; предприятиями; предприятиями и членами трудового коллектива; подразделениями предприятия; отдельными работниками.

Механизм хозяйственного расчета базируется на следующих принципах:

• хозяйственной самостоятельности;

• самоокупаемости и рентабельности;

• экономической заинтересованности;

• экономической ответственности;

• контроля рублем.

Хозяйственная самостоятельность предприятия — основополагающий принцип. Он означает свободу действий субъекта хозяйствования, которому предоставлены полномочия, необходимые для эффективного управления протекающими в нем производственными процессами. Этот принцип закреплен в ст. 1 Закона "О предприятиях". Полнота его реализации находится в прямой зависимости от формы собственности. Туристские предприятия (в основном частный бизнес) самостоятельно определяют свою деловую политику, исходя из целевых установок и миссии фирмы.

Сопоставление полученного дохода с расходами естественным образом подводит к проблеме обеспечения самоокупаемости. Все авансированные на хозяйственную деятельность деньги должны полностью возмещаться за счет выручки от реализации туристских продуктов и услуг, обеспечивая при этом прибыльность (рентабельность) производства и качество обслуживания.

Наличие прибыли означает, что предприятие работает безубыточно и может развивать производство за счет собственных средств, то есть осуществлять самофинансирование. Собственными источниками финансирования (внутренними) предприятия являются: уставный фонд, чистая прибыль и амортизационные отчисления. Однако самофинансирование не исключает использование заемных и привлеченных средств — внешних источников.

Внешнее финансирование — это использование средств кредитно-финансовых учреждений, нефинансовых компаний, населения, других источников. Отечественным туристским бизнесом практически не привлекаются дополнительные финансовые средства от продажи акций, выпуска и реализации облигаций, использования кредитов, ссуд, лизинга. Между тем, как показывает опыт, эти инструменты широко применяются за рубежом. Формирование рыночного механизма хозяйствования объективно требует развития этих способов привлечения инвестиций.

У каждого из перечисленных источников самофинансирования (подробнее они освещаются в последующих темах) есть свои области наиболее оптимального применения. Эффективность финансирования во многом определяется экономической заинтересованностью и ответственностью туристских предприятий. Экономическая заинтересованность туристских предприятий обеспечивается чистой прибылью, остающейся в их распоряжении. Ее величина зависит от внутренних и внешних факторов. С одной стороны, чистая прибыль определяется массой прибыли, полученной предприятием, а, следовательно, эффективностью его хозяйствования. С другой — существующей системой налогообложения прибыли и тех отчислений и сборов, которые выплачиваются из чистой прибыли. Этот принцип предполагает также материальную заинтересованность каждого члена коллектива предприятия в результатах своего труда, которая может быть обеспечена чистой прибылью предприятия. В этом принципе заложено определенное противоречие между интересами собственника (учредителя) предприятия и интересами работников. Материальный интерес собственника направлен не только на увеличение массы прибыли, но и на расширение производства, тогда как отдельный работник заинтересован в результатах своего вознаграждения. Источником удовлетворения тех и других потребностей является в основном чистая прибыль предприятия.

Принцип экономической заинтересованности обязательно предполагает экономическую ответственность. Это объясняется тем, что в условиях рыночных отношений каждое туристское предприятие связано договорными обязательствами с множеством партнеров, поставщиков, потребителей и других субъектов внешней среды. Нарушение обязательств одним из них вызывает отрицательные последствия у других. Это в свою очередь снижает эффективность хозяйствования, в отдельных случаях может привести к крупным потерям и банкротству.

Принцип экономической ответственности означает, что туристское предприятие несет по своим обязательствам текущую или имущественную ответственность. Текущая ответственность наступает при нарушении предприятием договорных обязательств (по срокам, качеству и т. п.) и осуществляется путем выплаты штрафов, пени, неустоек и других денежных санкций. Имущественная ответственность наступает при нарушении субъектом хозяйствования финансовых обязательств, а также в случаях неплатежеспособности и банкротства и осуществляется путем передачи кредитору части имущества предприятия или его стоимостного эквивалента после продажи.

Одной из форм обеспечения экономической ответственности является залог. Залог — одна из основных гарантий исполнения обязательств в форме передачи кредитору имущества, выделенного должником или иным лицом в качестве обеспечения обязательств, принятых на себя должником. В качестве залога может быть использовано любое имущество, находящееся в собственности предприятия или в полном хозяйственном ведении. Имущество, находящееся в полном хозяйственном ведении, передается в залог только с согласия собственника имущества или уполномоченного им органа.

Принцип контроля рублем вытекает из предыдущих принципов и позволяет с помощью экономических приемов контролировать и управлять издержками производства.

Все принципы хозяйственного расчета находятся в тесной взаимосвязи и взаимообусловленности. Так, обеспечение экономической ответственности требует наличия у предприятия собственных средств. Самофинансирование объективно предполагает самоокупаемость и рентабельность, что достигается в условиях хозяйственной самостоятельности.

Хозяйственный расчет на практике означает сложную систему расчетов. Так, у учреждаемой новой туристской фирмы или у создаваемого в рамках существующей компании структурного подразделения финансовых средств для запуска и развития деятельности, как правило, нет. Они изначально получают полную хозяйственную самостоятельность и должны произвести расчет своей программы и ее обеспечения таким образом, чтобы покрыть все затраты, включая заработную плату, и получить прибыль.

Рассмотрим один из вариантов, чтобы дать представление о сути хозяйственного расчета (табл. 9). Расчет производится на одного специалиста, обеспечивающего разработку и реализацию туристского продукта. В качестве исходных используем данные, включаемые в статьи затрат, регламентированные нормативно-правовыми актами о бюджете и налогообложении, действовавшими в стране в 2003 г.

Таблица 9

Расчет нормы выработки для обеспечения заработной платы одного

специалиста

|

Статья затрат |

Норма выработки специалиста (14й тарифный разряд, коэффициент 3,25), руб. |

|

1. Заработная плата (ЗП) одного специалиста 1-й категории | |

|

2. Налоги из ЗП - 40 % (соцстрах +ЧН + ФЗ) |

52 871 |

|

3. Аренда помещения (условно на одного специалиста по договору) | |

|

4. Амортизация (по нормам) |

90 000 |

|

5. Административно-управленческие расходы (Р = 15 % от ЗП) |

19 827 |

|

6. Прочие расходы | |

|

7. Прибыль (20 %) | |

|

8. Налоги от отчисления (4,5 %) |

45 623 |

|

9. НДС (20 %) | |

|

Итого |

1262244 |

Полученные результаты показывают, что на туристском предприятии со штатной численностью 4 человека, из которых двое — административно-управленческий персонал, одному специалисту 1-й категории для получения месячного должностного оклада в размере руб. придется обеспечить объем выручки 1 руб., а с учетом трудового отпуска — 1 руб./ 11 • 12). Точно такой же доход должен обеспечить предприятию другой специалист, если он зачислен в штат по этому же тарифному разряду. Иными словами, расчет производится по каждому из специалистов, обеспечивающих производственный процесс, за исключением административно-управленческого персонала.

Подобную схему расчета можно использовать при экономическом обосновании нормы отчисления для структурного подразделения, находящегося на хозяйственном расчете, головному предприятию. Некоторые трудности в расчетах вызывает обоснование способов распределения общехозяйственных расходов. В данном расчете все затраты распределялись по средней трудоемкости.

Такая форма хозяйственного расчета позволяет контролировать и управлять внутренними процессами в подразделении, а также внешними — в отношениях с учредителями. Действенность схемы расчета оправдала себя на практике и широко используется в туристском бизнесе.

Хозяйственный расчет структурных подразделений является составной частью хозяйственного расчета предприятия в целом и охватывает систему экономических отношений работников, отделов, служб управления предприятия. Реализация принципов хозяйственного расчета структурных подразделений предусматривает:

• регламентацию прав и обязанностей каждого подразделения;

• предоставление им необходимой оперативно-хозяйственной самостоятельности и маневрирования производственными ресурсами;

• установление обоснованных заданий подразделениям, обеспечивающим выполнение задач, стоящих перед предприятием;

• создание системы материального стимулирования коллективов подразделений;

• разработку системы экономической ответственности подразделений за причиненный материальный ущерб предприятию или другим подразделениям;

• организацию достоверной системы учета результатов хозяйственной деятельности и контроля за использованием производственных ресурсов.

Особенности организации производства и реализации туристского продукта сказываются на реализации принципов хозрасчета[6].

Предпринимательские риски: управленческий, финансовый, коммерческий, юридический, производственный

Сущность и виды конкуренции в туристском секторе экономики

Эффективность туристского бизнеса во многом определяется внешними факторами функционирования туристских организаций. Основополагающим внешним фактором является конкурентная среда субъектов социально-культурного сервиса и туризма, которая в современных экономических условиях отличается высокой степенью неопределенности, поскольку предполагает множество субъектов хозяйствования, цели и мотивы которых предсказать довольно трудно.

Понимание конкурентной среды СКСиТ требует изучения основ конкуренции как экономической категории. Конкуренция в сфере сервиса и туризма — это борьба между туристскими организациями за наиболее выгодные условия производства и сбыта в целях достижения лучших результатов своей предпринимательской деятельности. Основное содержание конкуренции в туристском секторе экономики — борьба за потребителя-туриста, полное удовлетворение его потребностей. Это борьба за долю рынка, успех которой зависит от дешевизны и качества туристских услуг. Конкуренция превращает потребителя в индикатор туристского бизнеса.

На современном этапе развития социально-культурного сервиса и туризма определились две основные формы конкуренции — внутриотраслевая и межотраслевая.

Внутриотраслевая конкуренция происходит между производителями туристских услуг одной и той же отрасли (например, услуг размещения туристов), когда предприятия с производительностью труда выше средней получают дополнительную прибыль, а технически и организационно отсталые предприятия, наоборот, теряют часть индивидуальной стоимости производимых ими услуг и разоряются. Такая конкуренция стимулирует в туристских организациях развитие научно-технического прогресса.

Межотраслевая конкуренция — конкуренция между туристскими организациями различных отраслей в рамках СКСиТ. Она выражается в переливе капиталов из отраслей, имеющих низкую рентабельность, в отрасли с высокой рентабельностью, что способствует расширению востребованных обществом производств. В итоге межотраслевая конкуренция объективно создает динамическое равновесие, обеспечивающее получение прибыли на равный капитал независимо от того, куда он вложен. Она также стимулирует научно-технический прогресс.

Классификация видов конкуренции зависит от количества и удельного веса на рынке производителей туристских услуг. Соответственно различают совершенную (свободную) и несовершенную конкуренцию.

Совершенная (свободная) конкуренция предполагает наличие неограниченного количества организаций, а также абсолютно свободный доступ на рынок и выход из него. Любой желающий имеет право заняться бизнесом или прекратить подобную деятельность. Организации — участницы конкуренции вкладывает свои деньги в бизнес ради получения прибыли и имеют неограниченный доступ к рыночной информации, что позволяет им правильно выбрать производственную нишу. Кроме того, наблюдается абсолютная однородность одноименных товаров и услуг, что выражается в отсутствии торговых марок и других индивидуальных характеристик качества товаров и услуг. Ни один участник свободной конкуренции не в состоянии оказать влияние на решения, принимаемые другими участниками.

Несовершенная конкуренция может выступать в виде чистой монополии, монополистической конкуренции, олигополии.

Чистая (абсолютная) монополия существует, если одна фирма является единственным производителем продукта (услуги), не имеющего к тому же близких заменителей. Продавец уникального продукта (услуги) выступает как единственный. В данном случае отрасль — это синоним фирмы, поскольку фирма всего одна. Монополист обладает рыночной властью, контролирует цены, поставки на рынок и устанавливает непреодолимые для конкурентов входные барьеры.

Монополистическая конкуренция — рыночная ситуация, при которой относительно большое число производителей предлагает похожую, но не идентичную продукцию (услуги). В данной ситуации не требуется присутствия на рынке тысяч или даже сотен фирм, как при совершенной конкуренции, достаточно и нескольких десятков. Фирмы производят дифференцированную продукцию (услуги). Дифференциация затрагивает прежде всего качество продукта или услуги, благодаря чему у потребителя складываются неценовые предпочтения. Отсюда следует, что фирмы на рынке монополистической конкуренции вступают в соперничество не только (и даже не столько) через цены, сколько через всемерную дифференциацию продукции и услуг. Кроме того, наблюдается относительная легкость вступления в рынок. Производители, работающие на эти рынки, обычно не являются особо крупными, поэтому сравнительно невелик и требующийся для их становления начальный капитал. Олигополия предполагает немногочисленность организаций — участниц конкуренции. Когда относительно малое количество (в пределах десятка) туристских организаций господствует на рынке туристских услуг, отрасль следует признать олигополистической. Классические олигополии образуются тремя — пятью производителями, которые изготавливают однородные или дифференцированные товары (услуги). Немногочисленность фирм способствует их монополистическим соглашениям: по установлению цен, разделу или распределению рынков или по иным способам ограничения конкуренции между ними.

Четко установленных границ между различными рынками, разумеется, нет, однако нетрудно заметить, что в настоящий момент на рынке туристских услуг сложилась ситуация, характерная для монополистической конкуренции. Монополистический характер туристского рынка проявляется в следующем. Туристские организации обладают в некоторой степени монопольной властью над своими услугами и могут повышать или понижать цены на свои услуги независимо от действий конкурентов. Однако эта власть ограничивается наличием производителей аналогичных услуг и значительной свободой входа в туристскую отрасль. Кроме того, на рынке туристских услуг наряду с мелкими и средними действуют и весьма крупные фирмы, что ставит участников туристского рынка в неравные экономические условия.

Не менее актуальным для туристского сектора экономики представляется деление конкуренции на ценовую и неценовую.

Ценовая конкуренция предполагает продажу туристских услуг по более низким ценам, чем у конкурентов. Экономически обоснованное снижение цены происходит либо за счет снижения издержек производства, либо за счет уменьшения прибыли. Мелкие и средние туристские организации, чтобы удержаться на рынке, обычно претендуют на небольшую долю прибыли. Крупные монополии туристского бизнеса иногда вообще отказываются от получения прибыли, с тем, чтобы с помощью низких цен на услуги полностью вытеснить конкурентов с рынка, а в дальнейшем повысить цены и тем самым компенсировать понесенные убытки. Такой метод конкурентной борьбы представлен в магазинах «горящих» туристских путевок.

Неценовая конкуренция предполагает предложение туристских услуг более высокого качества, а также более широкого ассортимента. Особое значение в туризме приобретают такие параметры услуг, как эргономические и эстетические показатели, безопасность. В конкурентной борьбе все большую роль стали играть надежность и репутация фирмы-производителя или туристского агента, престижность. В последние годы неценовая конкуренция, связанная с соперничеством за достижение наиболее высокого качества туристских услуг, приобрела доминирующую роль. Важным инструментом конкурентной борьбы на рынке туристских услуг становятся торговые марки.

Вышесказанное позволяет сделать вывод о существенном влиянии конкуренции на состояние туристского бизнеса. Конкуренция выполняет роль естественного механизма взаимной координации и регулирования индивидуальных действий субъектов туристского рынка без централизованного вмешательства государства в их деятельность на основе конкурентных преимуществ каждого субъекта.

Конкурентоспособность туристских организаций в современных условиях

Как отмечалось ранее, с целью достижения максимальной эффективности бизнеса туристская организация должна контролировать макроэкономические факторы конкурентной среды (демографические, экономические, технологические, политико-правовые и социально-культурные) и микрофакторы конкурентной среды (потребители, конкуренты, каналы распределения, поставщики). Данные факторы влияют на способность туристской организации получать прибыль на рынке, поэтому их необходимо отслеживать, чтобы своевременно обнаружить изменения этих факторов и главные тенденции в их развитии. В каждой из этих тенденций организация должна выявить скрытые благоприятные возможности и угрожающие факторы для своего бизнеса.

Главная цель изучения конкурентной среды — выявить новые конкурентные возможности. Благоприятную возможность можно определить как зону рыночной потребности, в которой туристская организация может действовать с прибылью для себя. Благоприятные возможности можно классифицировать по степени их привлекательности и успеха, который они обещают. Для того чтобы преуспеть, потенциал туристской организации должен не только соответствовать требованиям целевого рынка, на котором она собирается функционировать, но и превосходить потенциал конкурентов. Максимальных успехов добьется организация, которая предлагает потребителю наиболее ценимые им услуги, способные выдержать испытание временем.

Угрожающий фактор можно определить как опасность, вызванную к жизни неблагоприятными тенденциями или развитием событий, которые в отсутствие защитных мероприятий приведут к падению сбыта и доходов. Данные факторы классифицируются по степени их серьезности и возможности появления.

Изучив совокупность благоприятных и угрожающих факторов конкурентной среды туристского бизнеса, можно оценить степень ее привлекательности для организации. В зависимости от привлекательности конкурентной среды можно выделить четыре класса туристского бизнеса:

1) идеальный бизнес — туристская организация имеет много благоприятных возможностей и мало угрожающих факторов;

2) спекулятивный бизнес — туристская организация имеет много благоприятных возможностей и много угрожающих факторов;

3) солидный бизнес — туристская организация имеет мало благоприятных возможностей и мало угрожающих факторов;

4) неблагоприятный бизнес — туристская организация имеет мало благоприятных возможностей и много угрожающих факторов.

Оценив свои перспективы, туристская организация принимает решение о вхождении на рынок с конкретной конкурентной средой или отказывается от занятия данным видом бизнеса. Однако благоприятного стечения только внешних обстоятельств недостаточно. Туристская организация должна обладать внутренним потенциалом (силой), чтобы преуспеть в этих обстоятельствах. Необходимо знать уровень конкурентной силы своей организации, оценить ее плюсы и минусы, т. е. оценить уровень конкурентоспособности.

Конкурентоспособность туристской организации — это относительная характеристика, которая выражает отличия развития данной организации от развития организаций-конкурентов по степени удовлетворения потребностей туристов и по эффективности бизнеса. Конкурентоспособность организации характеризует возможности и динамику ее приспособления к условиям рыночной конкуренции. При определении конкурентного положения туристской организации могут использоваться:

■ структурный подход, основанный на изучении параметров интенсивности конкуренции (количество туристских организаций и распределение рыночных долей между ними и др.);

■ функциональный подход, основанный на расчете показателей, характеризующих эффективность туристского бизнеса (система показателей рентабельности).

На практике чаще всего используются оба подхода для большей точности результатов оценки конкурентоспособности.

В любом случае оценка конкурентоспособности предполагает реализацию ряда мероприятий. Сначала выявляются существующие и потенциальные конкуренты туристской организации. Далее выбираются критерии конкурентоспособности (например, место расположения, уровень цен, доля рынка и др.), определяется рейтинг каждой организации по каждому критерию (по десятибалльной или стобалльной системе). Это позволяет сосредоточить внимание на тех позициях, в которых организация имеет преимущества или, наоборот, не имеет их. После этого определяется общий уровень конкурентоспособности туристской организации и формируется стратегия повышения рыночного рейтинга данного предприятия.

Стратегия конкурентоспособности во многом определяется сферой приложения усилий туристской организации.

Наиболее важная область соперничества производителей туристских услуг — рынки сбыта и потребления. Так, потеря 10-процентной доли рынка, как правило, влечет за собой снижение нормы прибыли на 5—6%. Недооценка конкурента в борьбе за потребителя приводила даже крупнейшие компании к значительным потерям и кризисам.